März 2019 ist bereits jetzt erinnerungswürdig. Sowohl Politikern als auch Mitgliedern der Zentralbank scheinen die Optionen auszugehen, und eine Lösung – geschweige denn, eine schnelle – ist nicht in Sicht.

Die Brexit-Situation wird jeden Tag verworrener, und an der Spitze steht eine Premierministerin, die bereits mit dem Schwarzen Ritter von Monty Python verglichen wird, der trotz Verlustes von Armen und Beinen einfach nicht aufgeben will. All das passiert in London, wo nicht nur eines der stolzesten Parlamente in der EU steht, sondern auch eines der wichtigsten Finanzzentren der Welt.

Über beiden schweben nunmehr große Fragezeichen. Weder die Entscheidungsträger noch sonst irgendwer scheint Ahnung zu haben, wie es weitergeht. Bei einer Bankenkonferenz für Investoren in London Anfang März kam die Frage auf, ob genug Risikoprämie in UK-Bankanleihen eingepreist wäre und wie diese Niveaus auf vier verschiedene Szenarien reagieren würden. Jede der vier möglichen Antworten erreichte ein Umfrageergebnis von etwa 25%. So differenziert könnten die Lösungsansätze für einen möglichen Ausweg aus dem jetzigen Niedrigzinsumfeld sein.

Europäische Banken hinken hinterher

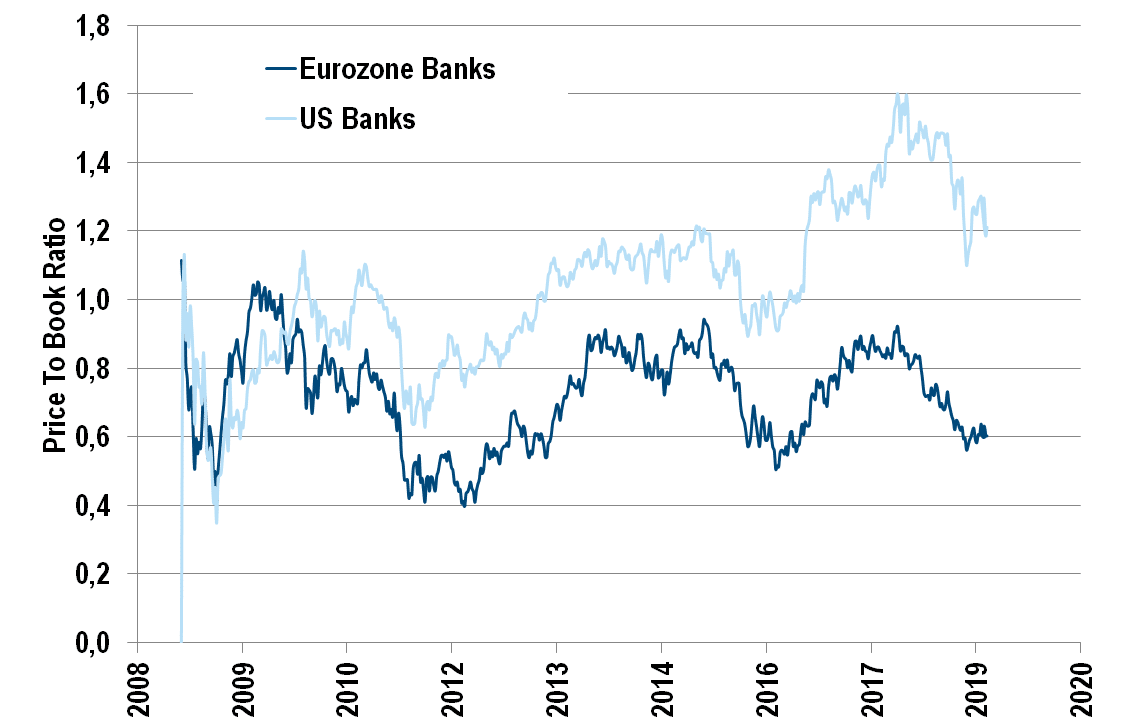

Ein Konkurrent zu London als Finanzzentrum – vor allem in Anbetracht der EU-Situation – ist Frankfurt. Die Europäische Zentralbank (EZB) mit Sitz in Frankfurt zog im März auch einige Aufmerksamkeit auf sich. Die EZB überraschte die Märkte mit der Ankündigung einer neuen Runde an Bankkreditfazilitäten. Zwar war das erwartet worden, aber nicht schon zu solch frühem Zeitpunkt. Obwohl dies notwendig war, um die Sorgen im Hinblick auf die europäischen Banken zu zerstreuen, fiel der FTSE-Eurofirst 300 Bankenindex um mehr als 3%, was die schlechteste Tages-Performance bis dato im heurigen Jahr darstellte. Europäisches Bankenkapital wird zu weniger als zwei Drittel seines Buchwerts gehandelt, während die US-Banken bei 125% ihres Buchwerts stehen. Was ist in den letzten zehn Jahren im europäischen Bankensektor schiefgelaufen?

Negative Zinsen sind ein Grund, warum vor allem die stärkeren europäischen Banken abgestraft werden. Sie zahlen jedes Jahr Milliarden an die EZB zum Zinssatz für die Einlagefazilität auf ihre Überschussreserven, während US-Banken ein Vielfaches davon auf die ihrigen erhalten. Dieser Status quo hält nun länger an, als zuvor erwartet. Die historisch nach wie vor hohe Rate an notleidenden Krediten in der Peripherie hilft dem EU-Bankensektor auch nicht. Am vermutlich schädlichsten ist die Implementierung neuer, sehr strenger Regularien, die den Bankensektor weniger risikobehaftet machen sollen, zumal die einzelnen Länder zukünftig nicht mehr gezwungen sein werden, die Banken zu retten, wenn diese in Not sind. Mario Draghi erwartete vermutlich nicht, dass die Banken am Ende seiner Amtszeit an der Spitze der EZB noch immer so viel Hilfe benötigen würden.

Price to Book Ratio Eurozone und US Banken

Price to Book Ratio, Quelle: Erste Asset Management

Was uns die Finanzkrise gezeigt hat

Große Banken sind zu viel Risiko eingegangen. Im Wissen, dass Regierungen sie bei Schieflage unterstützen müssten, da ein Kollaps desaströse Folgen für die Wirtschaft insgesamt hätte. Lehman war das Experiment, das fehl schlug und als Sinnbild für das Moral-Hazard-Problem in die Geschichte einging.

Wie kommt es, dass zu einer Zeit, wo die meisten entwickelten Volkswirtschaften noch immer mit den Konsequenzen der Finanzkrise kämpfen die EZB nach wie vor keine andere Lösung sieht, als gratis Geld an die europäischen Banken in der Hoffnung zu verteilen, dass sie irgendwann in der Zukunft wieder auf eigenen Füßen stehen können würden? Oder deutschen Politikern keine andere Lösung für die Deutsche Bank einfällt, als sie mit einer anderen, ums Überleben kämpfenden Deutschen Bank zu fusionieren und so eine noch größere Bank zu erschaffen, die mutmaßlich „too big to fail“ ist?

Die Befürworter der Fusion argumentieren vorrangig, dass deutsche und europäische Banken im Vergleich zu anderen Banken (vor allem US-Banken) zu fragmentiert sind, um wettbewerbsfähig zu sein. Das ist kein schwer zu verteidigendes Argument: je größer, desto besser, zumal man so den Preis vorgeben kann anstatt ihn akzeptieren zu müssen. Aber argumentieren Vertreter des freien Marktes nicht genau umgekehrt? Hier wird der Preis, ceteris paribus, von den deutschen Bankkunden bezahlt: der neue Platzhirsch am Heimatmarkt kann höhere Margen von der Kundenbasis erwirtschaften.

Wie üblich bei Fusionen vor allem dieser Größenordnung sollen Synergien etwaige Kritiker zum Verstummen bringen. Dies wird allerdings mit hohen sozialen Kosten verbunden sein. Laut Schätzungen könnte die Fusion mit einem Verlust von bis zu 20.000 Jobs einhergehen, was selbst den zynischsten Politiker in Erklärungsnotstand brächte.

Zwei Banken, die beide nicht profitabel sind, werden wohl kaum gemeinsam profitabel werden (was ROCE und ROE betrifft). Im Gegenteil, der Kapitalbedarf für die Garantie der Existenzfähigkeit der neuen, fusionierten Bank beträgt bei erster Betrachtung etwa EUR 10 Mrd. Also noch mehr Kapital, auf das die mageren Gewinne zu verteilen sein werden.

Selbst wenn also die Fusion von Deutsche und Commerzbank in welcher Form auch immer vonstatten geht, ist von keiner Verbesserung des ROE auszugehen. Ganz zu schweigen von den all den „soft issues“ im Zusammenhang mit jeglicher Fusion dieser Größenordnung.

Warum blicken Banken bei Partnern nicht ins Ausland?

Von den beiden Banken ist die Commerzbank nun in einer besseren Situation. Es fällt schwer zu glauben, dass sie angesichts möglicher Abschreibungen im Investmentbankenbereich der Deutschen Bank mit selbiger fusionieren möchte. Dies wirft folgende Frage auf: wenn offenbar die Meinung besteht, dass diese Banken einen Partner finden sollten, warum blickt man nicht über die Landesgrenzen?

Wenn man die EU insgesamt in Betracht zieht, so gibt es definitiv besser geeignete Kandidaten für beide, was auch ein starkes Signal in Richtung weiterer Integration des europäischen Finanzsystems setzen würde. Allerdings bräuchten die Protagonisten auch Unterstützung seitens der Regulierungsbehörden, so man Fortschritt am Weg in Richtung einer Bankenunion machen will. So lange die Liquiditätsanforderungen anstatt beim Firmensitz der Holding auf Ebene der Tochtergesellschaft erfüllt werden müssen, sind die Skaleneffekte bei grenzüberschreitenden europäischen Bankfusionen mit Einschränkungen konfrontiert. Der Schutz nationaler Einlagensicherungssysteme hält Banken davon ab, Liquidität zentral auf Mutter-Ebene zu verwalten. All dies zeigt die schwierigen und schmerzhaften Entscheidungen, die für den und von dem europäischen Bankensektor insgesamt zu treffen sind.

Das neu geschaffene Bankeninstitut, dass wieder in die Kategorie „too big to fail“ fallen wird, sollte folgendes nicht vergessen: als das Argument zum ersten Mal gebracht wurde, war die Umgebung eine vollkommen andere. Die Kapitalquoten waren deutlich niedriger als jetzt, und die Gesamt-Verlustabsorptionskapazität (Total Loss Absorbing Capacity – TLAC) hat sich in den letzten Jahren deutlich verbessert. Die Risiken sind deutlich geringer als vor zehn Jahren. Die ist allerdings mit einem Trade-off verbunden, nämlich der Tatsache, da es für Banken nun per definitionem schwieriger ist. Sie müssen nun weniger Gewinn auf mehr Kapital verteilen. Was auch erklärt, warum die europäischen Banken in Bezug auf Eigenkapital so deutlich hinter dem Rest des europäischen Eigenkapital-Indexes seit 2009 hinterherhinken.

Mittlerweile ein Eigenkapitalproblem

Europäische Banken haben mittlerweile ein Eigenkapitalproblem und kein Fremdkapitalproblem mehr. Dies zeigt auch die Reaktion der Credit-Default-Swaps (CDS) nach der Ankündigung seitens der EZB: während Bankaktien verfielen, blieben die CDS auf denselben Banken nahezu unverändert.

Der einzig nachhaltige Ausweg könnte sein, dass negative Zinsumfeld hinter uns zu lassen, aber so lange die Inflation und Wachstumsvorhersagen niedrig bleiben, wird das nicht so schnell passieren. Außerdem, so lange die Rate der notleidenden Kredite so hoch ist und weder TLAC noch Net stable funding ratio (NSFR) erreicht werden, verlassen sich zu viele Banken für Liquidität immer noch auf die EZB.

Bis dahin bleiben die Gewinne niedrig. Man kann argumentieren, dass dies der Preis für ein stabileres und weniger risikoreiches Bankensystem ist, welches – wenn man endlich am Ziel angelangt ist – tatsächlich eine stabilere und ertragreichere EU-Wirtschaft schaffen würde. Was wichtig für den Erfolg der EU insgesamt wäre. Dies könnte auch den Befürwortern der Fusion zwischen Deutsche Bank und Commerzbank vorschweben. Ich wiederum würde mich für eine Lösung mit grenzüberschreitender Fusion aussprechen.