Am 5. Juli hat unser monatliches Investment Komitee getagt. Trotz eines überwiegend schlechten Monats an den Märkten hat sich unsere Risikoeinstellung kaum geändert.

Der Risk Stance ging von 75 % (06.06.) auf 73 % zurück und signalisiert damit immer noch eine deutliche Bereitschaft auf Risiko zu setzen. Trotz Volatilität an seiner Meinung festzuhalten, wenn sich am Datenkranz nichts ändert, ist in unsicheren Zeiten sinnvoll. Und damit sind wir bei der Frage, hat sich an unserem ökonomischen Szenario etwas geändert.

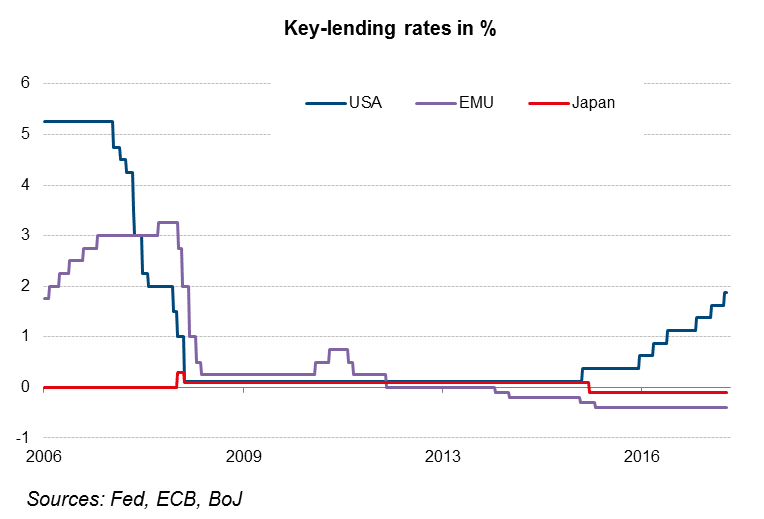

Quelle: EAM

Das Marktumfeld

Um diese Frage zu beantworten, starten wir unsere Sitzung wie immer mit einem Initialvortrag unseres Chefökonomen, Gerhard Winzer. Größte Änderung zum Vormonat war eine Reihe schwacher Konjunkturdaten aus China, die sofort wieder Ängste einer deutlichen Konjunkturabschwächung in China, einem sogenannten Hard Landing, aufkommen ließen. Seit den Turbulenzen rund um die Abwertung des CNY im Sommer 2015 ist dieses Risiko auf dem Radarschirm fast aller Investoren. Unser Take: Ein Monat schwacher Daten macht noch keine Rezession. Dazu kommt, dass wir davon ausgehen, dass, im Falle einer fortgesetzten Konjunkturabschwächung, eher mit einer weiteren Runde an fiskalischen und/oder monetären Stimuli als mit einer Rezession zu rechnen wäre. Vor diesem Hintergrund kann die Abwertung des CNY in den letzten Wochen als ein durchaus beabsichtigter und mit dieser Interpretation konsistenter Stimulus gesehen werden.

Eine Stimulierung der chinesischen Wirtschaft über die Währung ist ein Thema, das uns nahtlos zur anderen größeren Änderung der letzten Wochen, dem „globalen Handelskrieg“ bringt. Dieser ist als Thema natürlich nicht neu. Inzwischen ist aber immer klarer, dass den Worten auch spürbare Taten folgen. Nach einer ersten Runde der Verhängung gegenseitiger Strafzölle hat Präsident Trump erklärt: „Therefore, today, I directed the United States Trade Representative to identify $200 billion worth of Chinese goods for additional tariffs at a rate of 10 percent.” “After the legal process is complete, these tariffs will go into effect if China refuses to change its practices, and also if it insists on going forward with the new tariffs that it has recently announced.“ Schöner kann ich die Wirkungsweise eines Teufelskreis auch nicht beschreiben.

Was heißt das in Summe?

- Die Weltwirtschaft wächst immer noch kräftig. Wir sind aber klar in einer Spätphase des Zyklus, in der die Kraft des Wachstums nachlässt. Dazu passt, dass sich unseres Erachtens im Markt eine Art „Arbeitshypothese“ gebildet hat, dass im Jahr 2020 mit einer Rezession in den USA zu rechnen ist. Das noch kräftige Wachstum täuscht darüber hinweg, dass es hinter diesem globalen Wachstum immer stärkere Unterschiede in der Dynamik stehen. Die USA wachsen deutlich über Potential, der Rest der Welt hinkt hinterher bzw. schwächt sich ab.

- Die Inflationsraten steigen derzeit weltweit moderat an. Aber auch hier gilt ähnliches wie beim Wachstum. Der Preisauftrieb in den USA ist kräftig, binnengetrieben und nachhaltig, da die Wirtschaft über Potential operiert. Auch hier hinkt „der Rest der Welt“ hinterher.

- Vor diesem Hintergrund ist mit weiteren Zinserhöhungen in den USA zu rechen. Derzeit rechnet der Markt damit, dass der Leitzins Ende des Jahres 2019 knapp über 2,6% liegen wird. Aus unserer Sicht besteht das Risiko klar darin, dass man diesen Wert schon früher erreicht, weil die US Notenbank einer Überhitzung entgegenwirken will. Nachdem die EZB zuletzt vorsichtiger argumentiert hat, in Japan Zinsanhebungen nicht absehbar sind und die People‘s Bank of China die Liquidität sogar ausweitet, gehen die Zinsdifferenzen bzw. die Erwartungen zu den zukünftigen Zinsdifferenzen immer mehr auseinander.

Vor diesem Hintergrund haben wir zwei neue Risiken in unsere Risikomatrix aufgenommen: Desynchronisation und Trump 2.0.

- Desynchronisation: Nachdem die US-Wirtschaft und China bzw. Europa sich im volkswirtschaftlichen Datenkranz auseinanderentwickeln, besteht die Gefahr, dass das zu starken Rückkoppelungseffekten führt. Der Kanal, über den das üblicherweise passiert, ist der USD, der immer noch die weltweite Leitwährung ist. Höhere US-Leitzinsen heißt praktisch weniger USD Liquidität zu einem höheren Preis. Wenn man davon ausgeht, dass die US-Notenbank in Zeiten von America First ihre Zinspolitik nicht mit einem Auge auf den Rest der Welt macht, kann das zu Problemen führen. Dieses Risiko würde am schnellsten in den Emerging Markets sichtbar werden. Diese sind zum einen als Exporteure (der Welthandel findet in erster Linie in USD statt und geht in Phasen restriktiver US Zinspolitik zurück) bzw. zum anderen als USD Schuldner (die Schulden werden „teurer“, da zum einen die Zinsen steigen und zum anderen aus Lokalwährungssicht größer werden) von einer restriktiveren US-Geldpolitik betroffen.

- Trump 2.0: Die aggressive Fiskalpolitik der Regierung Trump kommt für die ohnehin schon an der Kapazitätsgrenze operierende US Wirtschaft zur Unzeit. Vereinfacht gesagt, kann die US-Wirtschaft nicht mehr produzieren, da schon alle Arbeitswilligen arbeiten und alle Maschinen unter Dampf stehen. Selbst ein sofort einsetzender Investitionsboom könnten das nicht sofort ändern, da Investitionen Zeit brauchen, um in einem höheren Investitionspotential zu münden. Daher ist damit zu rechnen, dass ein großer Teil der durch die Steuersenkungen initiierten Nachfrage vor allem in Ausland wirksam werden wird. Also genau das Gegenteil dessen, was Präsident Trump will. Vor diesem Hintergrund besteht das Risiko einer weiteren Verschärfung des wirtschaftlichen und politischen Kurses der US-Regierung. Das wäre wohl negativ für die Weltwirtschaft und die Finanzmärkte.

Factor View

Wie in allen Dingen des Lebens empfiehlt sich auch in der Finanzwelt, einen unabhängigen Blick auf die Dinge zu haben. So lässt sich Eingefahrenes herauszufordern und verbessern. Zu diesem Zweck verwenden wir Faktorinformation, um daraus auf das aktuelle Marktumfeld rückzuschließen. Die Hypothese dahinter ist, dass Faktorperformance (die Performance und die Treiber hinter Faktoren wie Value, Size, Qualität, Momentum) nicht unabhängig vom Wirtschaftszyklus ist und mit diesem im Einklang stehen muss.

Vor diesem Hintergrund berichtete unser Chefanalyst und Faktorspezialist, Harald Egger, über die aktuelle Faktorperformance und die Muster dahinter. 2018 waren praktisch in allen von uns beobachteten Regionen und Ländern Growth, Qualität, Small Caps und Momentum die bestperformenden Faktoren. Seiner Interpretation nach deutet dieses Muster darauf hin, dass das Wachstum sich deutlich abschwächt, ohne aber in eine Rezession abzukippen. Insofern ein ähnliches Bild wie unser ökonomischer Ausblick, wenngleich auch schnörkelloser formuliert.

Die Türkei nach der Wahl

Die weitere Entwicklung der Türkei nach den Wahlen Ende Juni war ein weiteres Thema, dem wir uns besonders intensiv gewidmet haben. Unser Chief Equity Strategist Peter Szopo hat unsere Meinung zu diesem Thema in einem eigenen Blog zusammengefasst.

Risikomatrix

Letzter Agendapunkt war wie üblich eine Diskussion unserer Risikomatrix.

- Zum einen, wie bereits oben geschrieben, sind zwei neue Szenarien in die Risikomatrix aufgenommen worden. Zum anderen sind im Vergleich zum Vormonat deutlich mehr „Risiken“ in den gefährlichen Bereich (hoher Impact und hohe Wahrscheinlichkeit) gewandert. Die 13 Mitglieder des Komitees schätzen die Risiken im Durchschnitt größer ein als vor 1 Monat. Diejenigen Risiken, die als besonders groß angesehen werden, sind aber im Vergleich zum Vormonat gleich geblieben.

Wie sind wir positioniert?

In der Asset Allocation sehen wir nach wie vor bei den eher riskanten Veranlagungen Opportunitäten. Dazu zählen neben Aktien auch hochverzinsliche Unternehmensanleihen. Niedrig rentierende Staatsanleihen aus dem Euroraum sehen wir als unattraktiv an.

Auf der Staatsanleihenseite sind wir in der Duration fast neutral positioniert, wobei sich hier eine moderate Longposition in der Eurozone (17% der jeweils zur Verfügung stehenden Bandbreite) und eine moderate Shortposition in den USA (-24% der zur Verfügung stehenden Bandbreit) ausbalancieren. Dazu passend ist auch unsere Kurvenpositionierung unterschiedlich. In der Eurozone erwarten wir eine vom langen Ende ausgehende Versteilerung der Kurve, in den USA eine vom kurzen Ende ausgehend Verflachung. In der Länderpositionierung setzen wir weiterhin auf die höheren Renditen in Spanien und Frankreich. In Italien sind wir neutral positioniert. Wir gehen davon aus, dass sich die Situation in Italien über den Sommer nicht wieder bzw. weiter zuspitzt. Entsprechend wollen wir die hohen Renditen italienischer Anleihen lukrieren. Gegen ein Übergewicht spricht aber unsere Einschätzung, dass Italien weiterhin fragil ist und ein erneutes Hochkochen der politischen Krise im Herbst durchaus möglich ist.

Bei EUR-High Yields erwarten wir in den nächsten drei Monaten eine leichte Spreadeinengung. Emerging Markets bleiben verletzlich (Türkei, Argentinien, Indonesien, Südafrika). Wir rechnen daher weiterhin mit hoher Volatilität und bleiben vorsichtig positioniert. Wir sehen aber auch, dass viele Emerging Markets Währungen bereits stark korrigiert haben und entsprechendes Aufwertungs-potential bieten.

Auf der Aktienseite haben wir in den letzten Wochen unser Übergewicht in zyklischen Werten reduziert. Dahinter steckt nicht nur die Konjunkturerwartung, sondern auch die Diskussion rund um den „Handelskrieg“. Zykliker sind in der Regel auch exportorientierter und damit von negativen Entwicklungen im Handel besonders betroffen. Ein gutes Beispiel für die hohen Abhängigkeiten ist etwa die Autoindustrie, die zwar vielerorts lokal produziert, deren Lieferketten aber sehr international sind.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.