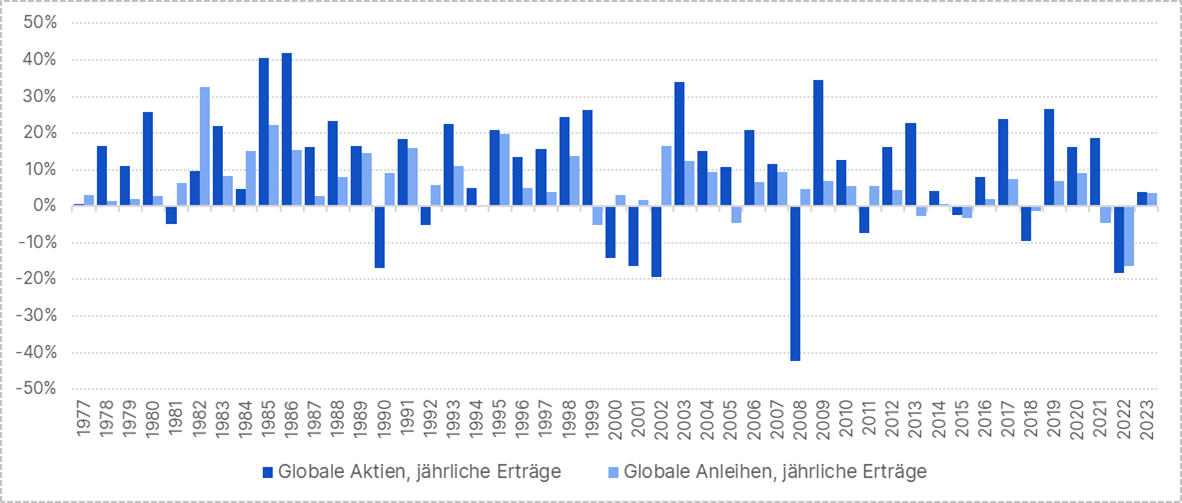

Die Kritik an herkömmlichen gemischten Portfolios hat besonders im letzten Jahr stark zugenommen. Kein Wunder: die außergewöhnliche Situation an den Kapitalmärkten – nämlich an den Aktien- und Rentenmärkten, hat ihre Spuren hinterlassen. Ausgelöst durch die notwendig gewordene global restriktive Notenbankpolitik ist die Korrelation der verschiedenen Anlageklassen stark angestiegen. Und im Vorjahr leider nicht wie im vorangegangenen Zyklus oft im Kontext fallender Renditen und steigender Aktienkurse, sondern im negativen Gleichlauf: Höhere Renditen aufgrund steigender Inflation und somit Leitzinsen, einhergehend mit fallenden Aktienmärkten.

Diversifikation funktionierte 2022 kaum

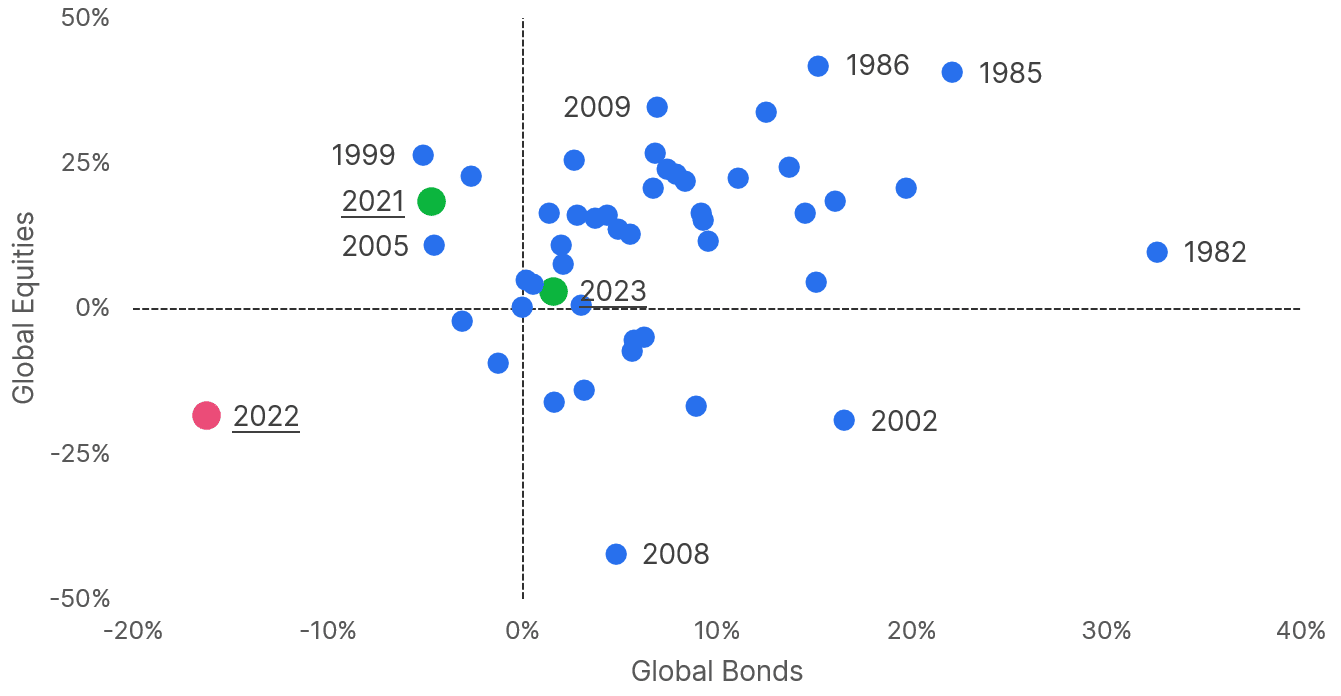

Der Diversifikationseffekt war somit nur sehr eingeschränkt vorhanden. Der dominierende Faktor war die restriktive Notenbankpolitik. Wie ungewöhnlich die Situation im historischen Kontext war, illustriert folgende Grafik:

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Die Punktwolke zeigt jeweils die Wertentwicklung der globalen Aktien- und Anleihemärkte auf Basis der Kalenderjahre seit 1977. Eindeutig zu erkennen ist der negativste Punkt, der das Jahr 2022 bezeichnet. Was sind nun die Schlussfolgerung daraus?

Anleihen mit hoher Kreditqualität wieder „im Rennen“

Die positivste Auswirkung der Entwicklung der letzten Monate: Anleihen mit hoher Kreditqualität (Staatsanleihen der entwickelten Welt, Unternehmensanleihen hoher Bonität, Pfandbriefe, Hypothekaranleihen und ähnliche Anlageklassen) liefern nicht nur wieder positive Rendite-Beiträge sondern haben darüber hinaus einen deutlich spürbaren Diversifikationseffekt. Gerade die letzten Tage mit deutlich negativem Marktsentiment aufgrund der Stresssituation im Finanzsektor haben gezeigt, dass die „safe-haven Funktion“ beispielsweise von US-Staatsanleihen wieder gegeben ist. Die Kurse sind in der Phase hoher Volatilität stark angezogen.

Die Renditen gaben beispielsweise im 10-jährigen Laufzeitsegment um bis zu 50 Basispunkte nach. Im 2-jährigen Bereich gaben die Renditen aufgrund der aus den Märkten gepreisten Zinserhöhungserwartungen um sogar bis zu 100 Basispunkte nach. Trotz der letzten Rendite-Rückgänge liefern die mittlerweile wieder deutlich positiv ausgewiesenen Renditen im Anleihebereich einen substanziellen Beitrag zum erwarteten Gesamtertrag von gemischten Portfolios. Dadurch wird nicht nur die Ertragsseite attraktiver. Das Risiko – gemessen an der Wahrscheinlichkeit einen negativen Ertrag über einen gewissen Zeitraum zu erwirtschaften – wird ebenfalls deutlich geringer.

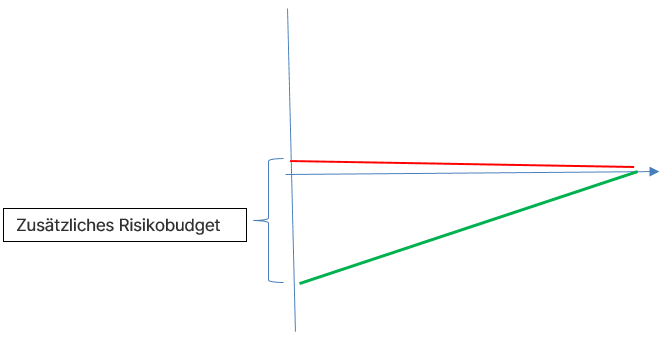

Positive Zinsen begünstigen Anlageklassen mit mehr Risiko

Besonders gut illustrieren lassen sich diese Effekte anhand von Wertsicherungskonzepten. Während eine Wertuntergrenze im Fall von Negativzinsen sogar einen derzeitigen Barwert über der zukünftig nicht zu unterschreitenden Grenze hat, können derzeit bei deutlich positiven Zinsen größere Portfolioanteile in risikobehaftetete Anlageklassen investiert werden.

Geldmarktzinsen als „Zusatz-Budget“

Bei einer Wertuntergrenze von 100 in beispielsweise einem Jahr war ein etwaiges Risikobudget bei Negativzinsen von 1% schon bei etwa 101 aufgebraucht, da die Negativzinsen über ein Jahr den Portfoliowert entsprechend verringert haben. Momentan stehen die Zinseinkünfte eines Jahres in Höhe der jeweiligen Geldmarktverzinsung zusätzlich als Budget zur Verfügung.

Noch augenscheinlicher wird der Effekt bei einer Veranlagungsstrategie, die aus der Kombination einer Nullkuponanleihe und risikobehafteten Anlageklassen besteht. War der Anteil von risikoreichen Assets in der Nullzinsphase etwa Null – weil schon der Preis des Zerobonds bei etwa 100 (oder sogar leicht darüber im Fall einer negativen Rendite) stand, sind die Kurse derzeit je nach Laufzeiten deutlich unter 100. Beim derzeitigen Stand der Renditen würde ein 10-jähriger Zerobond bei etwa 80 notieren, der am Ende der Laufzeit zu 100 getilgt wird. Eine entsprechende Aufteilung eines Portfolios auf risikoreiche und ein möglichst risikoloses (Risiko des Staates Deutschland) würde dementsprechend 80/20 sein können.

Diese Effekte von wieder verfügbaren positiven Renditen ziehen sich somit über alle Methoden der Portfolio-Konstruktion und wirken sich auf die Ertrags- und Risikocharakteristika sehr positiv aus. Die Frage ob gemischte Portfolios ihre Berechtigung verloren haben stellt sich somit nicht. Die Anleihen-Anteile können je nach Risiko- und Ertragspräferenzen bzw. taktischen Überlegungen wieder mit Staats- oder hochqualitativen Unternehmensanleihen dargestellt werden ohne negative Renditen in Kauf nehmen zu müssen. Daher erfüllen die gemischten Portfolios ihre zugedachten Aufgaben wieder wie vor der extremen Niedrigzinsphase.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.