Interview mit Univ. Prof. Dr. Manfred Frühwirth, Wirtschaftsuniversität Wien

Was versteht man unter Behavioral Finance?

Behavioral Finance arbeitet an der Schnittstelle zwischen Finanzwirtschaft und Psychologie. In der Regel untersucht die Behavioral Finance, wie sich irrationales Verhalten (meist auf Seiten der AnlegerInnen) auf die Preise der Wertpapiere am Kapitalmarkt auswirkt.

Gibt es Beispiele, wo man diese Irrationalität an der Börse erkennen kann?

Als typisches Beispiel für Irrationalität fallen mir Blasen und Börsencrashes ein. Man denke nur an den „Corona-Crash“ im Frühjahr 2020. Durch psychologische Phänomene wie Herdenverhalten, Extrapolationsfehler, Verfügbarkeitsheuristik, Myopie und Affektheuristik kam es damals zu einem massiven Kurssturz. Dabei handelte es sich um irrationale Übertreibung, die man häufig an der Börse beobachten kann. Das Konzept der irrationalen Übertreibung auf den Kapitalmärkten ist in der Wissenschaft schon lange bekannt. Es wurde vor einigen Jahrzehnten von Robert Shiller von der Yale University entwickelt, und er bekam dafür im Jahr 2013 auch den Nobelpreis.

Ist Tesla ein Beispiel für Irrationalität?

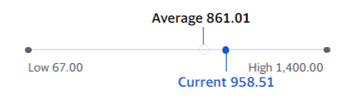

Fehlbewertungen einzelner Aktien sind nicht so einfach – aus der Hüfte heraus – festzustellen. Dazu braucht es zumindest eine seriöse Unternehmensbewertung, und im Anschluss kann man dann den Kurs an der Börse mit dem Fundamentalwert aus der Unternehmensbewertung vergleichen. Der aktuelle Kurs von Tesla beträgt ca. um die 950 USD. Schaut man sich Analystenschätzungen des Fundamentalwertes an, so erhält man folgendes Bild:

Analyst Price Targets:

Zieht man den Durchschnitt der Analystenschätzungen (ca. 861 USD) als Fundamentalwert heran, suggeriert dies eine deutliche Überbewertung. Aber: Achtung! Auch AnalystInnen können irren! Zum Beispiel zeigen wissenschaftliche Studien, dass auch AnalystInnen einem Herdenverhalten unterliegen. Außerdem gibt es Ankereffekte: Der Fundamentalwert („target price“) der AnalystInnen wird oft zum aktuellen Börsenkurs hingezogen.

Unabhängig von den Analystenschätzungen gilt: Wenn man der Market Timing-Theorie aus der Behavioral Corporate Finance glaubt, dann wäre aus dem Umstand, dass Elon Musk derzeit offenbar überlegt, seine Tesla-Aktien zu verkaufen, abzuleiten, dass er SELBST die Aktie für überbewertet hält.

Als Gründe für eine potenzielle Überbewertung von Tesla können Herdenverhalten und Verfügbarkeitsheuristik angeführt werden. Viele Menschen kaufen die Tesla-Aktie, weil seit einigen Jahren alle über Tesla und Elon Musk reden (teilweise auch über Themen, die nicht einmal mit der Aktie selbst zu tun haben, wie z. B. die vielen Tweets von Hr. Musk, Dogecoin oder die von ihm angebotenen Weltraumausflüge).

Welche „Haupt“-Fehler machen AnlegerInnen bei der Geldanlage generell?

Hier fallen mir auf Anhieb die folgenden Fehler ein:

Extrapolationsfehler: Man kauft ein Wertpapier (z. B. eine Aktie), weil der Kurs in der Vergangenheit gestiegen ist und man davon ausgeht, dass der Kurs auch in Zukunft noch weiter steigen wird. Man denkt sich: „Der Kurs ist IM Steigen.“ (statt „Der Kurs ist GEstiegen.“). Und umgekehrt gilt: Man verkauft ein Wertpapier, weil der Kurs gesunken ist und man davon ausgeht, dass der Kurs auch in Zukunft noch weiter sinken wird. Man denkt sich: „Der Kurs ist IM Fallen.“ (statt „Der Kurs ist GEfallen.“). Insgesamt kauft man daher tendenziell teuer, und man verkauft zu einem geringen Kurs. Dies hat sich auch in der Finanzkrise 2007 – 2009 gezeigt. Viele Kleinanleger haben ihre Aktien genau am Tiefpunkt dieser Krise VERkauft.

Herdenverhalten: Man kauft ein Wertpapier, weil die anderen (z. B. Freunde oder ArbeitskollegInnen) dasselbe Wertpapier kaufen. Man verkauft ein Wertpapier, weil die anderen auch dieses Wertpapier verkaufen. Diese Transaktionen sind aber nicht unbedingt fundamental gerechtfertigt.

Verlustaversion: Man leidet an Verlusten weitaus stärker als man sich über Gewinne in derselben Höhe freut. Aus diesem Grund werden Menschen im Verlustbereich risikofreudig (siehe auch meine Antwort zu Frage 5). Dies führt am Kapitalmarkt u. a. zum Dispositionseffekt. Dieser besagt Folgendes: Man verkauft „Gewinner-Aktien“ (Aktien, bei denen aktueller Kurs > Einstiegskurs) tendenziell zu früh, weil man grundsätzlich (und im Gewinnbereich umso mehr) risikoscheu ist, und man behält „Verlierer-Aktien“ (Aktien, bei denen aktueller Kurs < Einstiegskurs) tendenziell zu lange, weil man den Verlust nicht realisieren will und deshalb im Verlustbereich risikofreudig ist (Hoffnung, dass man vielleicht durch einen Kursanstieg wieder aus dem Verlustbereich herauskommt). Dieser Dispositionseffekt ist schon seit einigen Jahrzehnten empirisch belegt.

Selbstüberschätzung: Man überschätzt seine eigenen Fähigkeiten und Eigenschaften sowie sein Wissen. Dies bewirkt u. a., dass AnlegerInnen zu wenig Beratung in Anspruch nehmen, zu viel aktiv investieren (weil sie zu sehr an ihre Market Timing- und Stock Picking- bzw. Sector Picking-Fähigkeiten glauben) und zu wenig diversifizieren. Im Gegensatz dazu zeigen wissenschaftliche Arbeiten seit den 1960er Jahren, dass (i. d. R. und langfristig) passive Investment-Strategien aktive Strategien schlagen. In derselben Linie argumentiert Goldman Sachs, dass die richtige Asset Allocation (und nicht Stock Picking oder Market Timing) 91,5 % des Anlageerfolges ausmacht.

Wie man an dieser kurzen Aufzählung schon erkennen kann, übersteigt die Anzahl der verbreiteten psychologischen Fehler und Beispiele bei weitem die Zeit, die wir hier im Interview haben. Aber es finden sich noch zahlreiche andere Fehler und Beispiele auf den ca. 160 Seiten von Kapitel 5 meines neuen Buches.

Warum überschätzen sich viele Menschen?

Dies liegt unter anderem an der selbstwertdienlichen Ursachenzuschreibung: Jeder Mensch erlebt sowohl positive als auch negative Ereignisse in seinem Leben. Diese Ereignisse werden so interpretiert, dass sie möglichst den Selbstwert hoch halten. Dies bewirkt, dass die Gründe für alle positiven Ereignisse in einem selbst gesehen werden und als Gründe für alle negativen Ereignisse exogene Faktoren (z. B. andere Menschen, Ungerechtigkeiten oder Pech) wahrgenommen werden. Beispielsweise führt ein Trader tendenziell seine gelungenen Trades auf sein gutes Gespür und die richtige Bewertung aufgrund seines hohen Fachwissens zurück, während er die schlechten Trades auf Pech, unvorhersehbare Ereignisse oder Insider Trading durch andere zurückführt.

Im Zeitablauf kommt es auf diese Art zu einer „gelernten Selbstüberschätzung“: Mit jedem positiven Ereignis im Leben wächst die Selbstüberschätzung sogar noch. So ist auch die Gefahr hoch, dass sich im Laufe der Karriere mit jeder Beförderung (die eindeutig ein positives Ereignis darstellt) eine noch stärkere Selbstüberschätzung aufbaut. Dies zeigen auch mehrere wissenschaftliche Studien.

Warum riskieren viele Menschen Kopf und Kragen, nachdem sie relativ geringe Verluste erlitten haben und manövrieren sich so immer stärker in Probleme?

Dies liegt am Phänomen der Verlustaversion. Wenn man einmal (als SpielerIn im Casino, als ManagerIn eines Unternehmens, als PolitikerIn oder als AnlegerIn/SpekulantIn an der Börse) im Verlustbereich ist, geht man mehr Risiko ein, um wenigstens eine Chance zu haben, durch Glück aus diesem psychologisch schmerzhaften Verlustbereich herauszukommen.

Warum neigen Menschen zu passivem Verhalten?

Hier fallen mir gleich mehrere mögliche Gründe aus der Psychologie ein:

Zum einen führt Verlustaversion zum sogenannten „Status Quo Bias“. Aktives Verhalten (also Abweichungen vom Status Quo) jeder Art bewirkt Veränderungen, die einen sowohl in die Gewinnzone als auch in die Verlustzone bringen können. Nachdem aber einen die Verluste stärker stören als einen die Gewinne freuen, bleibt man lieber beim Status Quo. Dies verhindert die Gefahr „psychologisch teurer“ Verluste.

Ein zweiter Grund ist der „antizipierte Regret“. D. h. man hat Angst, dass sich die eigene Entscheidung nachträglich als schlechte Entscheidung herausstellt. Daher handelt man lieber gar nicht.

Ein dritter möglicher Grund ist die „gelernte Hilflosigkeit“: Wenn man schon öfter gesehen hat, dass seine Anstrengungen nichts Positives bewirken, probiert man es gar nicht mehr (selbst wenn sich die Rahmenbedingungen inzwischen geändert haben und daher in Wirklichkeit eine Chance auf positive Veränderungen bestünde).

Aus den beschriebenen Gründen trauen sich beispielsweise viele SparerInnen nicht, in den Aktienmarkt einzusteigen, bleiben beim – de facto unverzinsten – Sparbuch und verzichten daher auf hohe (erwartete) Renditen beim Vermögensaufbau bzw. bei der Pensionsvorsorge.

Siehst Du Aktien derzeit als überbewertet?

Das ist eine Frage, die schwierig zu beantworten ist. Gäbe ich hier eine klare Antwort, ginge das vermutlich in Richtung Selbstüberschätzung. Es gibt nämlich eine ganze Menge wissenschaftlicher Untersuchungen aus den letzten Jahrzehnten, die belegen, dass Market Timing durch AnlegerInnen oder FondsmanagerInnen nur sehr selten funktioniert. Zum Beispiel zeigen mehrere internationale Studien der beiden US-Forscher Barber und Odean, dass der Erfolg von Day Tradern (SpekulantInnen) äußerst bescheiden ist. So verlieren 85 % der Day Trader über den Zeitraum von 6 Monaten Geld. Und nur 1 % aller Day Trader schafft es, über mehr als ein Jahr den Markt zu schlagen.

Meine persönliche Einschätzung ist, dass die Aktien zurzeit jedenfalls HOCH bewertet sind. Der Grund dafür ist allerdings das derzeit extrem niedrige Zinsniveau. Man spricht auch vom TINA-Problem („There Is No Alternative!“). Weil den AnlegerInnen die Alternativen ausgehen, sind viele Wertpapiere und andere Anlageformen derzeit hoch bewertet (z. B. Aktien, Anleihen, Immobilien).

Das bedeutet aber noch nicht zwangsläufig eine ÜBERbewertung. Unter Überbewertung versteht man ja, dass der Preis über dem Fundamentalwert liegt. Und wenn die Zinsen sehr niedrig sind, werden die zukünftigen Gewinne, Dividenden oder Cash Flows bei der Bewertung auch weniger stark abgezinst, und in der Folge steigt automatisch der Fundamentalwert der Aktien.

Danke für das Interview!

Buchtipp: Behavioral Corporate Finance – Grenzen der Rationalität in der Betrieblichen Finanzierung von Univ. Prof. Dr. Manfred Frühwirth

Das Buch umfasst zwei Bände und ist im Oktober erschienen.

Im Buch findet man sehr strukturiert die wesentlichsten Inhalte zu den Themen Finanzwirtschaft, Betriebliche Finanzierung, Verhaltensökonomie, Behavioral Finance und Behavioral Corporate Finance. Die Themen werden anschaulich und anwendungsorientiert präsentiert. Dabei helfen viele reale Fallstudien, Interviews mit AnlegerInnen und Ergebnisse aus ManagerInnen-Befragungen.

Band I ist ein Lehrbuch über Finanzwirtschaft, das zeigt, wie AnlegerInnen und ManagerInnen Finanzentscheidungen treffen sollten und wie ManagerInnen in der Praxis Finanzentscheidungen tatsächlich treffen.

Band II befasst sich zunächst mit dem Einfluss von psychologischen Faktoren und Fehlern bei Entscheidungen generell und bei Geldanlageentscheidungen. Hier wird gezeigt, wie Menschen „ticken“. Es werden unter anderem folgende Fragen untersucht: „Warum überschätzen sich viele Menschen?“ oder „Warum riskieren viele Menschen Kopf und Kragen, nachdem sie geringe Verluste erlitten haben?“. Band II enthält auch Testfragen und Experimente, mit denen man feststellen kann, ob jemand dazu neigt, bestimmte psychologische Fehler zu machen. Dies ermöglicht es, das Verhalten und die Entscheidungen von Menschen besser zu verstehen bzw. vorherzusagen. So kann dieses Buch in der Beratung sehr dienlich sein, aber auch helfen, eigene Fehlentscheidungen zu vermeiden.

Außerdem beschreibt Band II den Einfluss von psychologischen Fehlern auf betriebliche Finanzentscheidungen. Hier wird insbesondere gezeigt, wie Irrationalität bei betrieblichen Finanzentscheidungen Schaden verursachen kann. Dies ermöglicht Entscheidungsträger(inne)n in Unternehmen, rechtzeitig gegenzusteuern. So lässt sich die Vernichtung von Unternehmenswert aufgrund von psychologischen Fehlern verhindern.

Gewinnspiel: Wir verlosen aktuell vier Stück des Buches „Behavioral Corporate Finance – Grenzen der Rationalität in der Betrieblichen Finanzierung“ von Prof. Manfred Frühwirth auf unserer Facebook-Seite. Hier mitmachen!