Was tut sich an den Märkten? In unserem Investment View geben die Expert:innen unserer Investmentabteilung regelmäßig Einblicke in das aktuelle Marktgeschehen und ihre Einschätzung zu den verschiedenen Anlageklassen.

Hinweis: Aufgrund der Feiertage erscheint die März-Ausgabe ausnahmsweise erst Anfang April. Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Volkswirtschaftlicher Ausblick

Das Umfeld ist für risikoreiche Wertpapierklassen günstig: gutes globales Wachstum, sinkende Inflation, Signale für Leitzinssenkungen, mögliche Verbesserung des Wachstums im Euroraum und im verarbeitenden Gewerbe. Allerdings preisen die Märkte bereits ein günstiges Umfeld ein.

Eine zu frühe oder zu starke Senkung der Leitzinsen könnte eine zweite Inflationswelle auslösen, Vermögenspreisblasen hervorrufen und zu weiteren Leitzinserhöhungen führen. Eine zu späte oder zu geringe Zinssenkung könnte die Wirtschaftstätigkeit unangemessen schwächen (Auslöser einer Rezession). Darüber hinaus sind die geopolitischen Risiken erhöht.

Szenarien:

1. Weiche Landung: Wenn die Inflation weiter in Richtung des Zentralbankziels sinkt, vergrößert sich der Spielraum für Leitzinssenkungen bis Mitte 2024. In diesem Szenario verbessert sich die Angebotsseite auch außerhalb der USA (höheres Produktivitätswachstum). Allerdings schwächt sich das Wirtschaftswachstum in den entwickelten Märkten auf ein unterdurchschnittliches Niveau ab (Grund: die bisherigen Leitzinserhöhungen). Wahrscheinlichkeit nach unserer Einschätzung: 60%

2. Stagnation: Die Geldpolitik wird länger restriktiv bleiben als von den Märkten eingepreist. Moderate Leitzinssenkungen erst ab der zweiten Hälfte des Jahres 2024. Wahrscheinlichkeit nach unserer Einschätzung: 30%

3. Inflation / harte Landung: Der Inflationsrückgang kommt auf einem zu hohen Niveau zum Stillstand oder die Inflation steigt sogar wieder an, weil das globale Wirtschaftswachstum widerstandsfähig bleibt und die Zentralbanken die Leitzinsen zu früh gesenkt haben. Wahrscheinlichkeit nach unserer Einschätzung: 10%

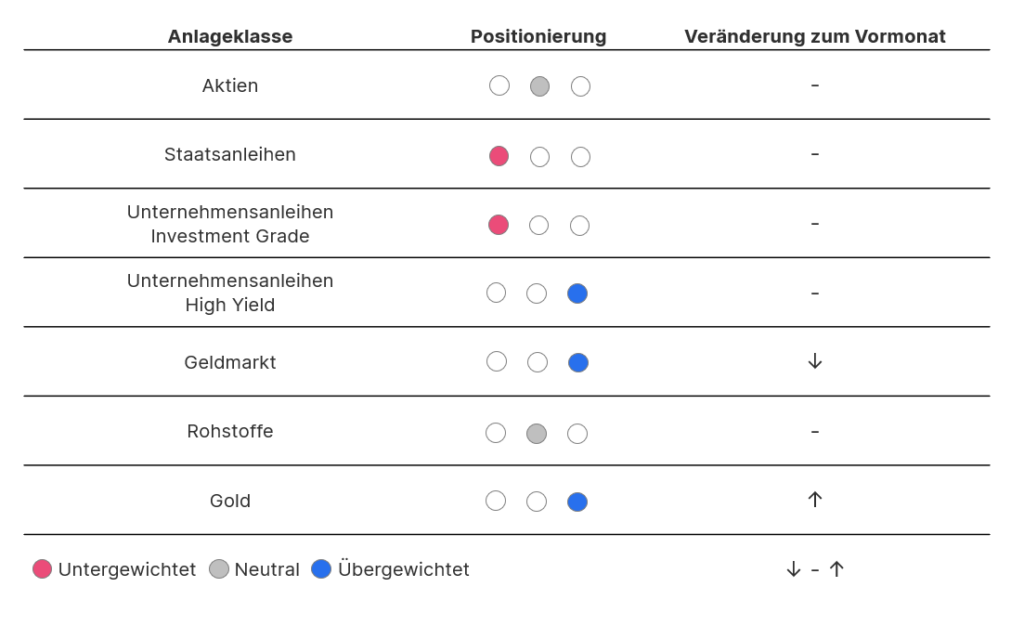

Anlageklassen

Im März haben wir die Assetklasse Gold in unser Portfolio aufgenommen. Aufgrund der jüngsten eindeutig positiven Entwicklungen und unseres Ziels, die Diversifizierung des Portfolios zu verbessern, sind unsere Aussichten für Gold optimistisch.

Normalerweise parken wir unsere Gelder vorübergehend auf dem Geldmarkt und ziehen sie ab, wenn sich bessere Gelegenheiten ergeben. Daher haben wir unsere Allokation im Geldmarkt verringert, um Mittel in Gold umzuschichten.

Hinweis: Sofern in dieser Unterlage Portfoliopositionierungen von Fonds bekannt gegeben werden, basieren diese auf dem Stand der Marktentwicklung zum 30.3.2024. Im Rahmen des aktiven Managements können sich die genannten Portfoliopositionierungen jederzeit ändern. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Aktien

Insgesamt haben wir eine neutrale Haltung gegenüber den Aktienmärkten eingenommen. Positiv sind das technische Bild, zufriedenstellende Unternehmensgewinne und die positive wirtschaftliche Entwicklung in den USA. Darüber hinaus rücken Zinssenkungen der Zentralbanken möglicherweise näher. Zur Vorsicht mahnen die Indikatoren, die auf eine kurzfristig überkaufte Marktsituation und leicht über den historischen Durchschnittswerten liegende Bewertungen hinweisen.

Aus regionaler und sektoraler Sicht haben wir mehrere Anpassungen in unserem Aktienportfolio vorgenommen.

Wir haben beschlossen, unsere taktische Position in europäischen Energieunternehmen zu schließen, da die Sorge vor Energiepreisspitzen aufgrund der geopolitischen Lage abnimmt. Nichtsdestotrotz behalten wir unsere Position in der europäischen Region bei. Die Bewertungen in Europa scheinen im Vergleich zum historischen Median (13-faches Forward PE; Verhältnis von Preis zu erwarteten Gewinnen) fair bewertet zu sein. Obwohl die EZB in der Regel dem Beispiel der Federal Reserve folgt, besteht die Möglichkeit, dass sie diesmal vor der US-Notenbank handelt. Außerdem scheinen die relativen Wachstumsenttäuschungen in der Region ihren Höhepunkt erreicht zu haben. Beide Faktoren stützen unseren Glauben an die Unternehmen in der Region.

Wir haben auch unser regionales Engagement in den Schwellenländern leicht angepasst. Während wir insgesamt eine leicht vorsichtige Haltung beibehalten, haben wir unsere Präferenz auf Lateinamerika verlagert. Diese Entscheidung wird durch positive technische Indikatoren und strukturelle Veränderungen in der Region gestützt, insbesondere durch Mexiko und Brasilien, die potenziell vom Trend des Nearshoring profitieren. Um die erhöhte Position in Lateinamerika zu finanzieren, haben wir die Gewichtung der Region Asien ohne Japan reduziert. Unserer Ansicht nach spiegeln die derzeit niedrigen Bewertungen in Asien ohne Japan das Fehlen signifikanter Katalysatoren wieder, die das Wachstum in der Region ankurbeln könnten.

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen. Ein Investment in Wertpapiere kann neben Chancen auch Risiken beinhalten.

Staatsanleihen

Im Februar setzten die Renditen ihren Aufwärtstrend vom Januar fort. Die Möglichkeit von Zinssenkungen bleibt zwar bestehen, aber der erwartete Zeitpunkt für solche Maßnahmen wurde verschoben, was zu einem weiteren Anstieg der Renditen führte.

Unsere vorsichtige Strategie bei der Positionierung auf dem Markt für Staatsanleihen hat sich angesichts dieser Entwicklungen als vorteilhaft erwiesen. Unsere negative Haltung gegenüber Staatsanleihen bleibt unverändert, wobei sich an den regionalen Perspektiven nichts geändert hat.

Unternehmensanleihen

In unserer Allokation bleiben wir bei Unternehmensanleihen insgesamt vorsichtig, erkennen aber auch Marktchancen. Trotz enger Spreads bieten europäische Hochzinsanleihen eine kurze Duration, höhere Renditen und solide Fundamentaldaten. Zur Diversifizierung nehmen wir Unternehmensanleihen aus Schwellenländern und insbesondere aus Asien auf, da die Spreads dort weiterhin relativ attraktiv sind.

Hinweis: Ein Investment in Wertpapiere kann neben Chancen auch Risiken beinhalten.

Geldmarkt

Obwohl wir unsere Position im Geldmarkt leicht reduziert haben, bleibt er eine unserer bevorzugten Anlageklassen. Diese Vorliebe bleibt bestehen, da sie in der Lage ist, von den höheren Zinssätzen am kurzen Ende der Zinskurve zu profitieren und gleichzeitig das Portfoliorisiko wirksam zu mindern.

Rohstoffe

Bei Gold haben wir unsere Positionierung auf Übergewichten hochgestuft. Obwohl die klassischen Preistreiber wie die Realzinsen und die Entwicklung des US-Dollars zuletzt gegen einen Anstieg des Goldpreises gesprochen haben, hat das Edelmetall ein neues Allzeithoch erreicht. Vor allem die massive Ausweitung der Käufe durch die globalen Notenbanken und die geopolitische Lage wirken unterstützend – mittelfristig möglicherweise sinkende Realzinsen bergen zudem weiteres Kurspotenzial.

Wir halten an unserer neutralen Haltung zu Öl fest, wobei wir die geopolitischen Risiken gegen die schleppende Konjunktur abwägen.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Bitte beachten Sie, dass eine Veranlagung in Wertpapieren neben den geschilderten Chancen auch Risiken birgt.