Am Mittwoch letzter Woche verlor der S&P 500-Index mehr als 3%. Diesem Rückgang folgte am Tag darauf ein weiteres Minus von 2%. Diese zwei Handelstage – die beiden letzten einer Serie von sechs Verlust-Tagen in Folge – bewirkten letztlich, dass der US-Leitaktienindex 6,7% gegenüber seinem vorigen Höchststand eingebüßt hat.

Derartige Korrekturen ereignen sich zwar nicht allzu oft, sind aber auch nicht extrem selten. Sie signalisieren nicht notwendigerweise einen grundlegenden Umbruch im Marktgefüge. Das letzte Mal verzeichneten die Märkte einen Einbruch in dieser Größenordnung (d.h. von mehr als 5% innerhalb von drei Tagen) im Februar dieses Jahres. Davor hatten wir ähnliche Korrekturen im Januar 2016 und im August 2015 gesehen. Keiner dieser Abstürze war so nachhaltig, um den Bullenmarkt für mehr als ein paar Wochen einzubremsen.

Natürlich bedeutet die Erholung der Kurse am Freitag nicht, dass die Probleme vorbei sind. Vielmehr wäre es überraschend, wenn wir nur ein paar Tage nach einer Verdopplung der Aktienvolatilität wieder zur Normalität zurückkehrten. In 2015, 2016 und auch im ersten Quartal dieses Jahres dauerte es zwei Monate oder länger, bevor die Volatilität sich wieder dem Niveau vor dem Kurseinbruch näherte.

Die letztwöchige Korrektur wurde umfassend kommentiert[1], was nicht überrascht, da sich der jetzige Bullenmarkt bereits in seinem neunten Jahr befindet und es eine Vielzahl an Risiken gibt, die ihn zum Erliegen bringen könnten.

Zwei Fragen liegen auf der Hand:

- Was verursachte den Rückschlag?

- Und noch wichtiger, was ist künftig zu erwarten?

Kein klar erkennbarer Auslöser

An Schuldigen für die Korrektur der letzten Woche besteht kein Mangel: der starke Anstieg der US Anleiherenditen; die erwartete Verlangsamung des globalen Wirtschaftswachstums; der drohende Handelskrieg; der schrumpfende (Liquiditäts-)“Fressnapf“ seitens der Fed; ambitionierte Bewertungen; und die jüngste Attacke von Präsident Trump auf die US-Notenbank. Allerdings ist keine dieser Erklärungen vollkommen überzeugend.

Ja, die 10J-Renditen für US-Staatsanleihen stiegen in der ersten Oktober-Woche um 17 Basispunkte, was Aktieninvestoren verunsichert haben könnte; doch die Renditen waren auch in den ersten drei September-Wochen um 20 Basispunkte gestiegen, ohne den S&P 500-Index auf seinem Weg zum historischen Höchststand am 20. September zu bremsen. Es ist auch bemerkenswert, dass gleichzeitig zwei weitgehend widersprüchliche Erklärungen hinsichtlich der negativen Zinseffekte im Umlauf sind: bis vor kurzem waren Experten über die Abflachung der Zinskurve in den USA besorgt, weil sie als Barometer für eine kommende Rezession gesehen wurde, während nunmehr für einige Kommentatoren die steigenden langfristigen Zinsen und die steiler werdende Zinskurve als Hauptverursacher des letztwöchigen Preisverfalls gelten.

Was die anderen Erklärungsansätze betrifft: die Verlangsamung des globalen (aber immer noch soliden) Wachstums, die Handelspolitik von Präsident Trump und die geldpolitischen Intentionen der Fed sind seit geraumer Zeit bekannt und daher nicht wirklich plausible Erklärungen für den Rückschlag letzte Woche. Barry Ritholtz, Bloomberg-Kolumnist und Investor, hat zurecht darauf hingewiesen[2], dass viele der angeblichen Gründe für die Korrektur einfach ex-post-Erklärungen kurzfristiger Marktbewegungen sind, die eher einem Random-walk-Modell entsprechen, als irgendwas anderem.

Der Anfang vom Ende?

Wahrscheinlich nicht – obschon der Gegenwind stärker wird.

Wie zuvor festgestellt, gibt es eine lange Liste an Risiken, die das Potenzial dazu hätten, die globalen Aktienmärkte aus der Bahn zu werfen. Der Handelskrieg zwischen den USA und China; die Stärkung der Zentrifugalkräfte in Europa als Reaktion auf Brexitturbulenzen und Budgetprobleme in Italien; langsameres Wachstum in China, Fehler der Geldpolitik in den USA oder sonst wo; Krisen in den Schwellenmärkten; steigende Rohölpreise – um nur die offensichtlichsten Herausforderungen zu nennen. Jede einzelne auf der Liste könnte zu einer Verlangsamung des globalen Wirtschaftswachstums, steigender Unsicherheit und wachsender Risikoaversion führen.

Allerdings gibt es auch zahlreiche Faktoren, die erwarten lassen, dass die Rahmenbedingungen für Aktien noch geraume Zeit positiv bleiben. Vor allem ist die Wahrscheinlichkeit einer US-Rezession – die größte Bedrohung für US-Aktien – in den nächsten zwölf Monaten nach wie vor niedrig. Die von der New York Fed ermittelte Kennzahl der Rezessionswahrscheinlichkeit liegt unter 15% (obwohl sie in letzter Zeit etwas anstieg). Laut einer jüngsten Umfrage unter US- Unternehmensökonomen gehen 56% der Teilnehmer erst für 2020 von einer Rezession aus, während 33% den Beginn erst 2021 oder später erwarten[3]. Der Datenfluss in letzter Zeit stützt diese Vorhersagen weitgehend, was impliziert, dass die größte Bedrohung für US- und somit globale Aktienmärkte ein wenig wahrscheinliches Szenario darstellt.

Auch die Konsensgewinnprognosen gehen für 2018 und 2019 in den entwickelten Märkten von einem soliden Wachstum aus. Laut Daten von Factset ist global ein Gewinnwachstum von 10% in 2018 und von 12% in 2019 zu erwarten. Und ähnlich wie 2017 (und im Gegensatz zu 2014-2016) wurden die Gewinnschätzungen heuer im Jahresverlauf nach oben revidiert. In den USA war der Hauptauslöser natürlich die Steuerreform, doch positive Gewinnanpassungen zogen sich bis ins zweite und dritte Quartal.

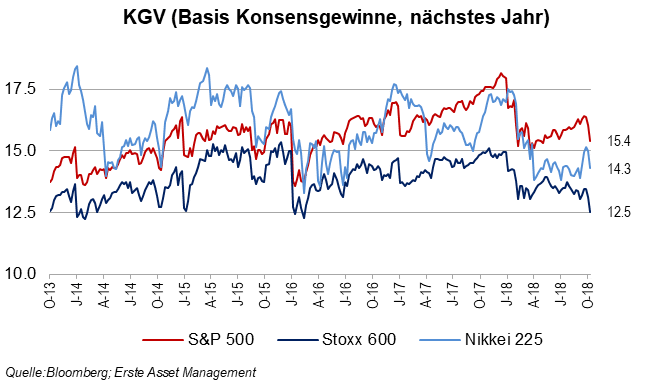

Ebenso wichtig ist, dass die Bewertungen aufgrund des soliden Gewinnausblicks nunmehr ein geringeres Risiko darstellen. In einem früheren Blogeintrag[4] hatte ich darauf hingewiesen, dass sich Anleger 2018 nicht auf eine Ausweitung der Marktmultiplikatoren verlassen sollten. In der Tat sind die aggregierten Aktienbewertungen im Jahresverlauf gefallen, mit dem Resultat, dass das Kurs-Gewinn-Verhältnis für 2019 laut Bloomberg in den USA 15,4x, in Europa 12,5x und in Japan 14,3x beträgt. Das sind keine ambitionierten Bewertungen.

Zuletzt ist darauf hinzuweisen, dass der jüngste Anstieg der langlaufenden US-Renditen sogar ein positives Signal darstellen könnte. Er stützt die Annahme, dass Investoren hinsichtlich des langfristigen Wachstums-Ausblicks für die USA positiver gestimmt sind – was schließlich auch für Aktien positiv ist[5], solange die Fed keine geldpolitischen Fehler begeht.

Fazit

Zusammenfassend kann man feststellen, dass die Korrektur letzte Woche als Erinnerung dient (sofern es derer bedurfte), dass Aktienkurse keiner Einbahnstraße folgen. Die Zahl an Tagen mit Verlusten von mehr als 1% ist 2018 gestiegen, was als Signal dafür zu sehen ist, dass die Anleger nervöser geworden sind. Die Liste potentieller Risiken ist lang (eigentlich wie immer), aber dennoch ist es in den letzten Wochen zu keinen fundamentalen Änderungen gekommen, die eine komplette Revision unserer Weltsicht im allgemeinen und unserer Meinung zu den Aktienmärkten im speziellen erforderten. Natürlich muss man die Hauptrisiken beobachten und die Portfolios gegebenenfalls mit den hereinkommenden Daten wie z.B. den bevorstehenden Quartalsgewinnen und der Management-Guidance der Unternehmen abstimmen, doch die Korrektur per se rechtfertigt derzeit keinen Rückzug aus Aktienveranlagungen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

[1] Wigglesworth, R., “What is behind the global stock market sell-off?”, https://www.ft.com/content/af34550e-cd01-11e8-b276-b9069bde0956 , 11.10.2018

El-Erian, M.A., “How to Think About the Market Sell-Off”, https://www.bloomberg.com/view/articles/2018-10-10/u-s-stocks-and-bonds-fed-pullback-contributed-to-market-plunge , 11.10.2018

Mackintosh, J., “Is It Time to Buy the Dip?”, https://www.wsj.com/articles/is-it-time-to-buy-the-dip-1539266570, 11.10.2018

FT Editorial, “The long bull market enters its twilight period” https://www.ft.com/content/9ed80a84-ce0a-11e8-b276-b9069bde0956, 12.10.2018.

[2] Ritholtz, B., “The Stock-Market Meltdown That Everyone Saw Coming”, https://www.bloomberg.com/view/articles/2018-10-11/the-stock-market-meltdown-that-everyone-saw-coming, 11.10.2018.

[3] Kearns, J., Two-Thirds of U.S. Business Economists See Recession by End-2020”, https://www.bloomberg.com/news/articles/2018-10-01/two-thirds-of-u-s-business-economists-see-recession-by-end-2020, 1.10.2018

[4] Peter Szopo, „Globale Aktienmärkte: Fünf Charts zur aktuellen Situation“, https://blog.de.erste-am.com/globale-aktienmaerkte-fuenf-charts-zur-aktuellen-situation/ , 29.1.2018.

[5] Irwin, N, “Interest Rates Are Rising for All the Right Reasons”, https://www.nytimes.com/2018/10/11/upshot/interest-rates-are-rising-thats-great-news-for-most.html , 11.10.2018.