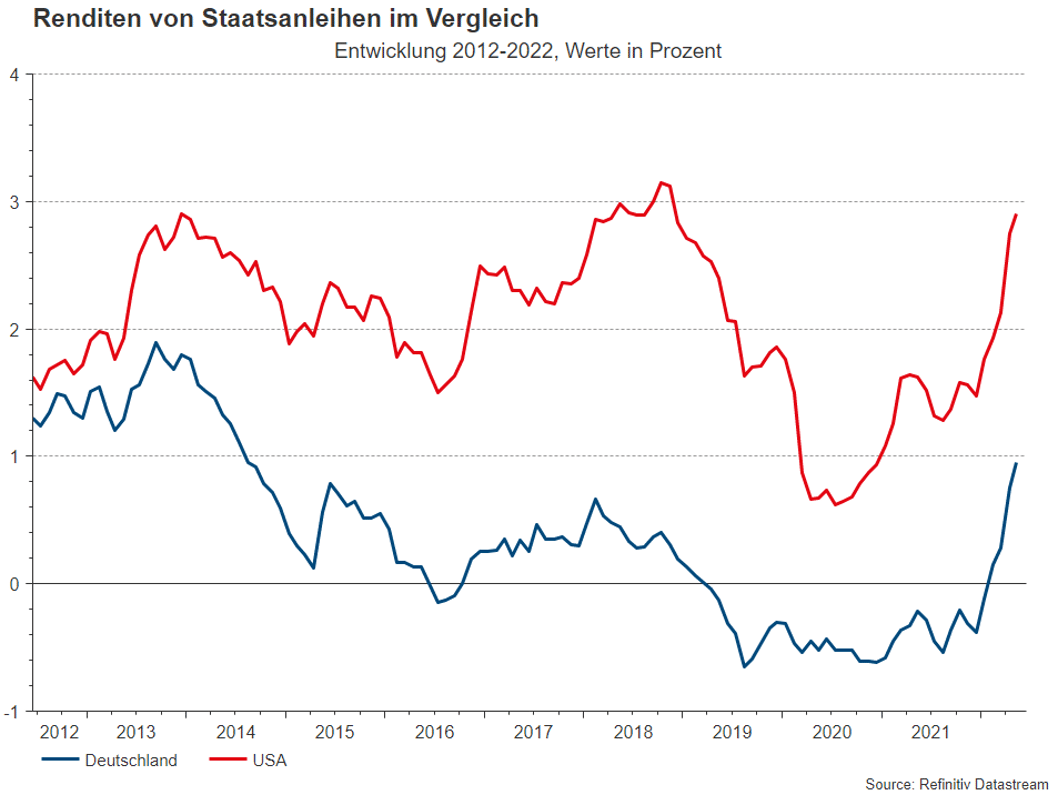

Die Anleihemärkte befinden sich seit Jahresanfang in einem Bärenmarkt. Der Bloomberg Global Treasury Index ist um rund 16% gefallen. Mittlerweile haben die Anleiherenditen Niveaus erreicht, die seit 14 Jahren nicht gesehen wurden. Die Rendite des Bloomberg Global Treasury Index liegt Mitte Juni bei 2,5%, jene von zehnjährigen US-Staatsanleihen bei 3,4% und jene von zehnjährigen deutschen Bundesanleihen bei 1,7% (Daten Bloomberg per 15.06.2022). Damit stellt sich die Frage, ob die Anleihenkurse günstig genug für einen Kauf sind. Anders ausgedrückt: Kann die Zinssensitivität (Duration) in einem Anleihen-Portfolio verlängert werden? Ähnlich wie bei Aktien, wo der günstigste Einstiegszeitpunkt am Höhepunkt der Rezession ist, liegt jener bei Anleihen am Höhepunkt von Inflations- und Zinsanhebungsbefürchtungen. Doch ähnlich wie bei den Aktien ist die Frage im Vorhinein nur mit Annahmen zu beantworten.

Sind Anleihen schon günstig genug?

Im Quadrat von Inflation, Wirtschaftswachstum, Geldpolitik und Finanzmärkte ist seit einiger Zeit die Inflation der zugrundeliegende treibende Faktor. Die Preisdruck hat Auswirkungen auf die Zentralbankpolitiken (restriktiv) und das Wirtschaftswachstum (niedriger), wobei wiederum in der nächsten Runde die Politik der Zentralbanken sowohl das Wachstum (niedriger) und die Inflation (niedriger) beeinflussen. Dieses Umfeld kann als stagflationär beschrieben werden. Damit ist es negativ für die Kurse zahlreicher Wertpapierklassen. Mittlerweile gewinnt auch die Rückkopplung von den fallenden Wertpapierkursen (und höheren Anleiherenditen) auf das Wachstum (niedriger), die Inflation (niedriger) und die Zentralbanken (weniger restriktiv) an Relevanz. Für die Anleiherenditen selbst war der wichtigste Wirkungskanal die starke Zunahme der Erwartungen für Leitzinsanhebungen in den entwickelten Volkswirtschaften als Antwort auf die unerwartet hohen Inflationsraten.

Fallende Bewertungen

Mittlerweile ist für die Fed bis Jahresende 2022 ein Leitzinssatz von über 3,5% eingepreist. Für die Eurozone ist eine Anhebung von -0,5% (Diskontsatz) auf 1,25% eingepreist. Der direkte Effekt ist eine Reduktion der Bewertungen von Wertpapierklassen (inklusive Anleihen), weil höhere Zinsen einen geringeren Barwert der zukünftigen Gewinne und Kupons bedeuten. Das Ergebnis ist eine Verschlechterung des Finanzumfeldes (fallende Kurse).

Höhere Zinsbelastung

Der mittelbare Effekt der Zinsanstiege ist eine Dämpfung der Nachfrage, insbesondere der zinssensitiven Segmente der Volkswirtschaft. In den USA weist der Immobilienmarkt bereits Schwächezeichen auf. Im April ist der NAHB-Stimmungsindex für den Immobiliensektor kräftig gefallen und die Hausverkäufe weisen einen Abwärtstrend auf.

Reduktion der Kaufkraft

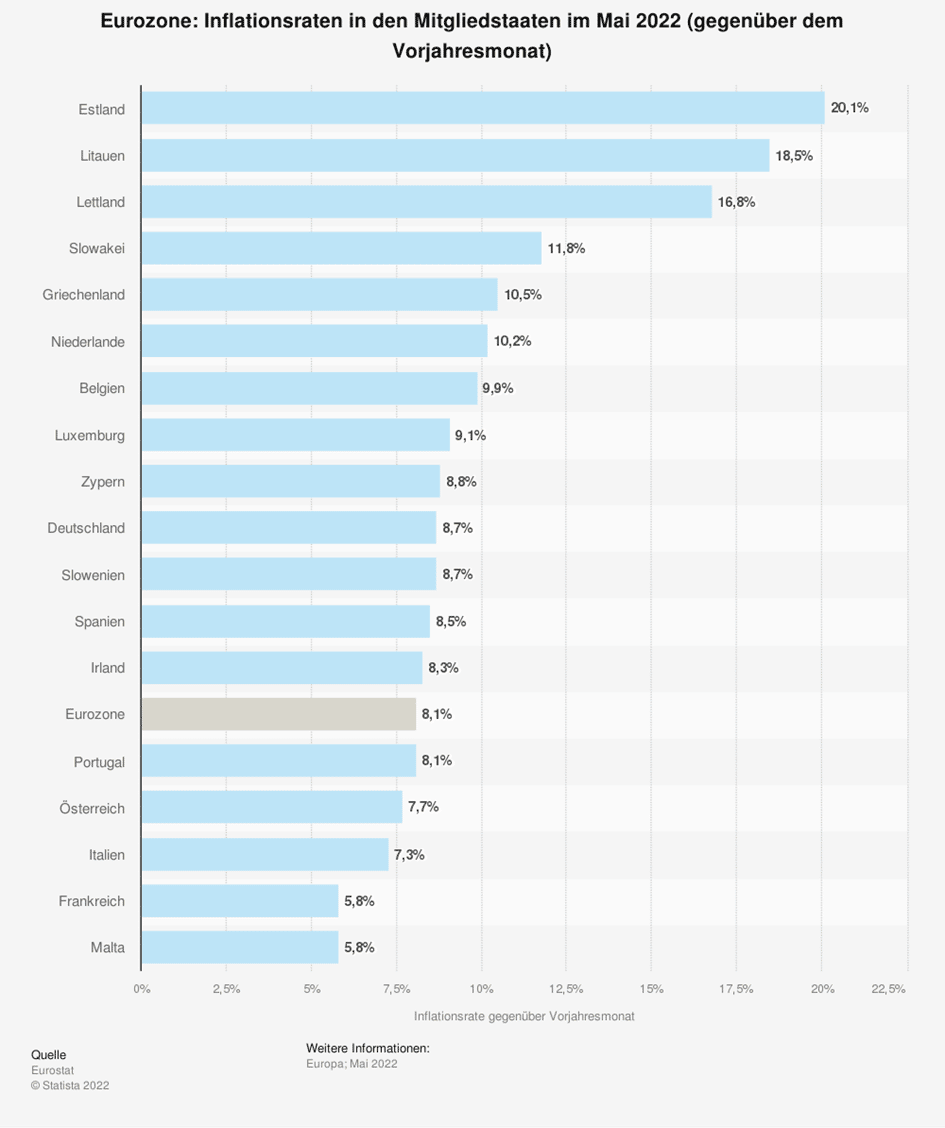

Die hohe Inflation (OECD-Raum im April: 9,2% p.a.) reduziert die Kaufkraft der Unternehmen und der Konsument:innen. Damit im Einklang sind die Konsumentenstimmungsindikatoren gefallen. Im April ist die Konsumentenstimmung im gesamten OECD-Raum auf unter das Niveau von Mai 2020 gefallen. Nur während der Großen Rezession 2008 / 2009 war die Stimmung noch schlechter.

Unsicherheit über Inflationstreiber

Die Gründe für die hohen Inflationsraten können auf mehrere Faktoren zurückgeführt werden. Die Auslöser sind einerseits die Pandemie und andererseits der Krieg in der Ukraine. In den vergangenen zwei Jahren waren starke und schnelle Ab- und Aufwärtsbewegungen bei der Nachfrage zu beobachten, mit denen das Angebot nicht mithalten konnte. Zudem wurde auch das Angebot selbst beeinträchtigt, etwa durch die Schließung von Häfen. Aufgrund des Krieges in der Ukraine sind die Nahrungsmittel und Energiepreise nochmals angestiegen. Die Preisschocks sind externer Natur. Die Kernfrage ist nun, ob das höhere Preisniveau die Nachfrage (das Wirtschaftswachstum) senkt oder eine Inflationsspirale in Gang setzt. Die zugenommenen Wachstumsbefürchtungen sprechen für ersteres.

Perspektivenwechsel: Geldpolitik war zu lange expansiv

Im Nachhinein betrachtet wird sichtbar, dass die Geldpolitiken zu lange expansiv geblieben sind. Im vergangenen Jahr wurde in zunehmendem Maße erkennbar, dass der Vor-Pandemie Trend beim BIP bald erreicht werden wird. Auch die Arbeitslosenraten hatten bereits im vergangenen Jahr niedrige Werte erreicht. Das kann maßgeblich auf die sehr expansiven Fiskalpolitiken zurückgeführt werden. Insbesondere in den USA hat es mehrere große Fiskalpakete gegeben.

Bei den Zentralbanken hat der Perspektivenwechsel von „zu niedrige Inflation“ auf „zu hohe Inflation“ zu spät stattgefunden. Über viele Jahre war die geldpolitische Strategie auf die Bekämpfung von Deflationsrisiken ausgerichtet. Die vorherrschende Denkweise kann zusammengefasst werden mit: „Weil die Inflation zu niedrig ist, kann die Erholungsphase lange unterstützt werden.“ Die expansiven Geldpolitiken haben eine Überwälzung auf andere Preiskomponenten begünstigt.

Die Unsicherheit über die weitere Entwicklung ist aus drei Gründen sehr groß:

- Es besteht eine erhebliche Unsicherheit über die Höhe der Produktionslücke.

- Das (offensichtliche) Verständnis über die Inflationsdynamik ist gering. Das gilt sowohl für die Marktteilnehmer:innen als auch für die Zentralbanken. Damit ist aber auch unklar, wie stark sich das Wirtschaftswachstum abkühlen muss, damit auf die mittlere Sicht das Inflationsziel der Zentralbank erreicht werden kann.

- Es besteht eine erhebliche Unschärfe in der Schätzung des Zusammenhangs zwischen Geldpolitik und Wirtschaftswachstum. Wieviel Leitzinsanhebungen sind nötig, um die wirtschaftliche Dynamik in einem bestimmten Ausmaß abzukühlen? Verkompliziert wird die Sache dadurch, dass die Geldpolitik erst mit einer Zeitverzögerung von sechs bis achtzehn Monaten auf die Wirtschaft wirkt und die Inflation nochmals eine der Wirtschaft hinterherhinkende Größe ist. Damit ist auch die Unsicherheit darüber, ob es die Zentralbanken schaffen, eine weiche Landung der Wirtschaft zu bewerkstelligen, oder schlussendlich eine Rezession auslösen, groß.

Unsicherheit Produktionslücke

Wenn die Wirtschaft bereits sehr weit über dem Potential produziert, ist eine restriktive Zinspolitik nötig (die eine Rezession auslöst). Wenn das Produktionsniveau nur leicht über dem Potential liegt, ist eine weiche Landung möglich. Risiko hierbei ist, dass die Zentralbank die Feinsteuerung nicht schafft und zu kräftige Leitzinsanhebungen eine milde Rezession auslösen.

Unsicherheit Inflationsdynamik

Im Prinzip geht es hierbei darum, ob sich die Wirtschaftsagent:innen rationale Gedanken über die Inflation machen, oder lediglich auf die vergangene Inflation reagieren.

Rationale Inflationserwartungen

Im ersten Modell gibt es keine Inflationsspirale. Wenn die aktuelle Inflation über der Trendinflation liegt, gibt es die rationale Erwartung, dass die Inflation fällt. Damit die Geschichte einer nur temporär erhöhten Inflation glaubwürdig bleibt, müssen die Zentralbanken nur moderate Aktionen setzen. Die Leitzinsen werden auf ein neutrales Zinsniveau angehoben. Das reale Zinsniveau bleibt in diesem Fall niedrig (bei null Prozent). Eine weiche Landung der Wirtschaft ist möglich. In diesem Lager war bis vor kurzen die Europäische Zentralbank angesiedelt, die ja nur Leitzinsanhebungen in einer moderaten Geschwindigkeit signalisiert hatte. Hier liegt das Risiko in einer zu restriktiven Politik (zu schnelle Anhebungen auf ein zu hohes Zinsniveau).

Adaptive Inflationserwartungen

Im zweiten Modell kann eine Inflationsspirale in Gang gesetzt werden. Denn hier gibt es die adaptiven Erwartungen, dass die Inflation im nächsten Jahr hoch (oder noch höher) sein wird, weil sie in diesem Jahr hoch (oder angestiegen) ist. In diesem Fall stehen die Zentralbanken unter Druck, die wirtschaftliche Aktivität so weit abzukühlen, dass der Inflationstrend gebrochen wird. Dieses Szenario impliziert eine Rezession, weil die Realzinsen deutlich in den positiven Bereich angehoben werden müssen. In diesem Lager befindet sich aktuell keine Zentralbank, stellt aber das größte Risiko für die Märkte dar.

Mischmodell

Auch ein Mischmodell Nummer drei ist vorstellbar. Solange die zugrundeliegende Inflation auf einem tiefen Niveau liegt, denken die Wirtschaftsagent:innen nicht viel über die Inflation nach. Die Inflationsentwicklung passt (vielleicht zufällig) mit dem Modell der rationalen Erwartungen zusammen. Wenn aber die Inflation ansteigt und für längere Zeit über einem kritischen Niveau liegt (der Inflationstrend ansteigt), kommt es zu einem Regimewechsel. Die Wirtschaftsagent:innen machen sich Sorgen über die zukünftige Inflation. Aktuell liegt die Hoffnung der Zentralbanken darin, einen Regimewechsel gerade noch verhindern zu können. Die Zentralbanken heben möglichst rasch auf ein neutrales Zinsniveau an, weil die Inflationsraten deutlich angestiegen sind, um den Kipppunkt in das Regime Inflationsspirale zu verhindern. In dieses Lager kommen immer mehr Zentralbanken der entwickelten Volkswirtschaften.

Schlussfolgerung

Wenn die Produktionslücke nur leicht positiv ist und die Inflationsdynamik entweder als rein rational oder bis zu einem Kipppunkt als rational beschrieben werden kann, haben die Renditen mittlerweile ein Niveau erreicht, die für eine Erhöhung der Anleihen-Allokation beziehungsweise eine Erhöhung der Duration (jeweils von Untergewichtung in Richtung neutral) sprechen. Die beiden Kernargumente dafür: 1) Die hohen Inflationsraten dämpfen die Kaufkraft. 2) Die Zentralbanken versuchen eine Inflationsspirale zu verhindern. Im Basisszenario wird das reale Wirtschaftswachstum in den entwickelten Volkswirtschaften aus diesen beiden Gründen unter dem Potential bleiben. Möglicherweise wird das Bruttoinlandsprodukt sogar leicht schrumpfen (Rezession). Die Lücke zum Vor-Pandemie Trend wird also vorerst nicht weiter geschlossen werden (können). Nachsatz: Die Unsicherheiten über die 1) tatsächliche Höhe der Produktionslücke und 2) die Inflationsdynamik bleiben jedoch.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.