Inhaltsverzeichnis

- Supranationale versus zwischenstaatliche Organisationen

- Evolution der Entwicklungsfinanzierungsinstitutionen

- Von Entwicklungsbanken finanzierte Projekte

- Vorteile des Investierens in Anleihen von Entwicklungsbanken

- Fazit

Supranationale versus zwischenstaatliche Organisationen

Supranationale Organisationen werden als Rechtssubjekte definiert, die generell seitens mehrerer Staaten etabliert werden und somit internationalem und nicht nationalem Recht unterliegen. Sie werden gegründet, um ein Ziel zu erreichen, welches alle Gründungsmitglieder gemein haben. Ein bekanntes Beispiel für eine supranationale Organisation bildet die Europäische Union, die die Kooperation und Integration europäischer Staaten innerhalb ihrer Grenzen verbessert und ihr gemeinsames Auftreten gegenüber anderen internationalen Organisationen global koordiniert.

Eine supranationale Organisation ist jedoch nicht mit einer zwischenstaatlichen Institution zu verwechseln. Der Unterschied zwischen den beiden liegt im unterschiedlichen Grad der ihnen innewohnenden autonomen Entscheidungsbefugnis. Während bei einer zwischenstaatlichen Organisation wie der G20, einem Forum der weltweit wichtigsten Volkswirtschaften, die Regierungen die Akteure sind, wird einer supranationalen Organisation seitens der Gründungsmitglieder die Befugnis delegiert, Regeln festzulegen und diese auch durchzusetzen.

Evolution der Entwicklungsfinanzierungsinstitutionen

Die am weitesten verbreitete Art der supranationalen Finanzinstitutionen sind die so genannten Entwicklungsbanken (EB), deren Gesellschafter die Gründerstaaten oder andere Rechtssubjekte sind. EBs werden auch als Entwicklungsfinanzierungsinstitutionen bezeichnet und dienen der Förderung der wirtschaftlichen und sozialen Entwicklung sowohl innerhalb als auch außerhalb des Hoheitsgebiets der Gründerstaaten.

Als solche wurde die Internationale Bank für Wiederaufbau und Entwicklung (International Bank for Reconstruction and Development, IBRD) im Jahre 1944 geschaffen, um die Rekonstruktion des vom Zweiten Weltkrieg gezeichneten Europas finanziell zu unterstützen. Dies besiegelte zugleich die Gründung der weltweit ersten Vertreterin multilateraler EBs. Letztere designieren die größte der drei Hauptgruppen, in welche die EBs eingeteilt werden können, und sind dadurch gekennzeichnet, dass sie zumeist Industrieländer als Kreditgeber und Schwellenländer als Kreditnehmer innehaben.

Später, gegen Ende der 1950er, traten auch Schwellenländer außerhalb des ursprünglichen Betätigungsfeldes der IBRD als potenzielle Kreditnehmer mit Finanzierungsbedarf hervor. Außerdem wurde die Weltbankgruppe, zu der die IBRD gehört, seitens dieser Länder dafür kritisiert, dass sie von den Westallierten dominiert würde und dass sie jedem Kreditnehmer einheitliche Konditionen vorschriebe. Folglich wurden seitens jener Schwellenländer regionale EBs, die die zweite Hauptgruppe der EBs bilden, gegründet, um ihren eigenen Bedürfnissen besser gerecht zu werden.

Ein Beispiel hierfür ist die Interamerikanische Entwicklungsbank, die mit einem Fokus auf Mitglieder der Organisation Amerikanischer Staaten geschaffen wurde, um den Grad an vorgeschriebenen Konditionen für Kredite zu reduzieren und eigene nationale Prioritäten hochzuhalten. Eine weitere Eigenschaft regionaler EBs ist, dass sie den Beteiligungs- und Stimmanteil nicht-regionaler Staaten limitieren, um den regionalen Mitgliedsstaaten eine stärkere Stellung zu gewähren. Überdies konzentrieren sie sich primär auf Projekte und Investitionen in bestimmte Wirtschaftssektoren.

Staaten mit noch spezifischerem Projekt- und Investitionsbedarf gingen dann noch einen Schritt weiter und formten subregionale EBs, die typischerweise nur Kreditnehmer als Mitglieder aufweisen und sich hauptsächlich über die internationalen Kapitalmärkte finanzieren. Subregionale EBs, die die letzte Hauptgruppe der EBs darstellen, haben ein limitiertes Betätigungsfeld und eine relativ geringe Kapitalisierung, sodass sie manchmal auf Unterstützung seitens multilateraler und regionaler EBs bei der Finanzierung der Projekte angewiesen sind.

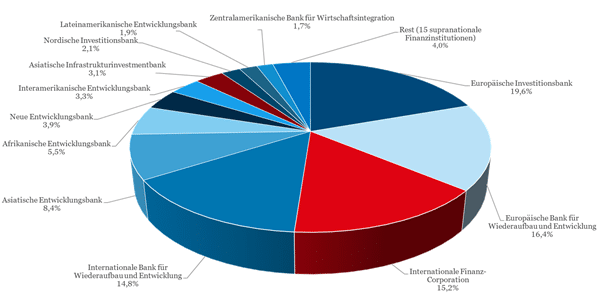

Ihre Motivation ist vornehmlich durch sehr besondere Beweggründe getrieben, die alle Mitgliedsstaaten gemein haben. Diese Beweggründe involvieren unter anderem den Fokus auf die Probleme kleiner Inselstaaten (Karibische Entwicklungsbank), ein gemeinsames kulturelles Erbe (Nordische Investitionsbank), das gleiche religiöse Weltbild (Islamische Entwicklungsbank), die geografische Lage (Schwarzmeer-Handels- und Entwicklungsbank) oder Nähe (Eurasische Entwicklungsbank), und die gesprochenen Sprachen (Westafrikanische Entwicklungsbank). Abbildung 1 zeigt auf, dass die größten vier EBs des Marktes für supranationale Anleihen in Schwellenländer-Währungen zwei Drittel aller Emissionen ausmachen.

Von Entwicklungsbanken finanzierte Projekte

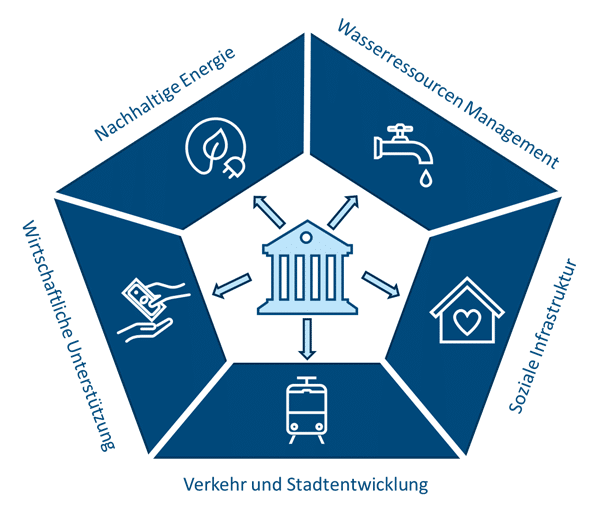

Die Relevanz der EBs ist seit der Gründung der IBRD stetig gestiegen. Letztere hatte im Jahre 1944 initial eine Kapitalisierung von 10 Milliarden US-Dollar, welche im Jahre 2013 einem Gegenwert von 133 Milliarden US-Dollar entsprach. Die Kapitalisierungen der wichtigsten EBs summierten sich ebenfalls im Jahre 2013 auf circa 1.100 Milliarden US-Dollar und waren somit mehr als acht Mal so hoch wie zur Anfangszeit der IBRD. Dieser positive Trend dürfte sich auch in Zukunft weiter fortsetzen, da die Nachfrage nach Entwicklungsprojekten, insbesondere in Zusammenhang mit der Bekämpfung des Klimawandels, steigt. Projekte, die seitens der EBs finanziert werden, umfassen beispielhaft folgende fünf Aspekte:

- Nachhaltige Energie

- Konstruktion von Kraftwerken für erneuerbare Energien (Solar-, Geothermie-, Wind-, Wasserkraftwerke usw.)

- Erhöhung der Notversorgungskapazitäten für Erdgas, um die Abhängigkeit von fossilen Brennstoffen und somit die Kohlenstoffdioxidemission zu verringern

- Bau von Anlagen zur Speicherung überschüssiger erneuerbarer Energie, um die Belastung der Übertragungsnetze zu reduzieren

- Gewährleistung der nuklearen Sicherheit durch Stilllegung alter, kerntechnischer Anlagen und Ausrüstungen

- Wasserressourcen Management

- Sicherstellung des Zugangs zu Trinkwasser in ländlichen Gebieten

- Verbesserung der Wasserqualität und der Wassersicherheit, um Krankheiten beziehungsweise Überschwemmungen zu verhindern

- Minimierung der Wasserverschwendung, um eine nachhaltige Landwirtschaft zu erreichen

- Wiederverwendung von Wasser durch die Aufbereitung in Kläranlagen

- Soziale Infrastruktur

- Bau von Allwetterhäusern mit Zugang zu öffentlichen Einrichtungen in städtischen Armenvierteln

- Ausweitung von erschwinglichem Wohneigentum

- Verbesserung des Bildungssystems durch den Bau von Kindergärten, Schulen und Universitäten

- Förderung des Rechtsschutzes durch den Ausbau der Justizinfrastruktur und moderner Informations- und Kommunikationstechnologien

- Erleichterung des Zugangs zu öffentlichen Gesundheitssystemen und gesunden Lebensmitteln

- Verkehr und Stadtentwicklung

- Verbesserung der Konnektivität, Zugänglichkeit, Kapazität und Sicherheit des Verkehrs

- Aufbau effizienter und umweltfreundlicher öffentlicher Verkehrssysteme (U-Bahnen, Eisenbahnen, Flughäfen, Straßen usw.) zur Verringerung von Verkehrsstaus

- Verbesserung der Infrastruktur für Mobilfunknetze, Internet und Cloud-Dienste

- Restaurierung von Kulturerbestätten, um touristische Anziehungspunkte zu schaffen

- Wirtschaftliche Unterstützung

- Modernisierung des Agrarsektors im Hinblick auf mehr Nachhaltigkeit, Verantwortung und Innovation

- Unterstützung kleiner und mittlerer Unternehmen durch Fremd- und Eigenkapitalfinanzierung

- Förderung von Rechtsreformen, um ein investorenfreundliches, transparentes und berechenbares rechtliches Umfeld zu schaffen

- Erleichterung robuster und integrierter Finanzsysteme durch regulatorische und legislative Initiativen

Vorteile des Investierens in Anleihen von Entwicklungsbanken

All die oben genannten Projekte dienen einem gemeinsamen, größeren Zweck. Die Idee ist, einerseits die Produktivität, die Effizienz, die Sicherheit und die Lebensqualität in den Ländern zu erhöhen. Gleichzeitig sollen andererseits die Umweltverschmutzung und Faktoren, die den Klimawandel verschlimmern, minimiert werden. Diese zwei Aspekte sollen dann in Symbiose eine stärkere und nachhaltigere sozioökonomische Entwicklung bewirken. Das Engagement der Anleger in Anleihen, die von EBs ausgegeben werden, ermöglicht es Letzteren, diese Projekte zu niedrigeren Kosten zu finanzieren, was letztlich der lokalen Bevölkerung zugutekommt.

Im Gegensatz dazu fließen die Erlöse aus Staatsanleihen direkt an die Regierungen, die diese Mittel dann für andere Zwecke verwenden könnten, die möglicherweise nicht mit den Grundsätzen und Ideologien eines Investors vereinbar sind. Folglich sind EB-Anleihen die bessere Anlagevehikel für Personen, die nicht nur eine verlässliche Rendite realisieren, sondern auch eine positive soziale Wirkung generieren wollen.

„Entwicklungsbank-Anleihen in Schwellenländer-Währungen stellen insbesondere in einer Periode, in der langfristige Anleihen mit anlagewürdiger Bonität von konventionellen Emittenten wie den USA oder Deutschland sehr niedrige beziehungsweise sogar negative Renditen bieten, eine sehr attraktive Anlageklasse dar.“

Tolgahan Memişoğlu, Fondsmanager Anleihen

© Bild: Erste AM

EB-Anleihen werden sowohl in harten Währungen wie dem US-Dollar oder dem Euro als auch in Währungen von Schwellenländern emittiert. Der Vorteil von EB-Anleihen in Schwellenländer-Währungen besteht darin, dass sie zwei nützliche Faktoren kombinieren: Die hohe Bonität von EB-Anleihen und das Aufwärtspotenzial von Schwellenländer-Währungen. Mit anderen Worten: Durch den Kauf dieser Anleihen können Anleger die relativ hohen Renditen der Schwellenländer-Währungen erzielen und gleichzeitig die niedrigen Bonitätsbeurteilungen der hinter diesen Währungen stehenden staatlichen Emittenten vermeiden. Daher stellen EB-Anleihen in Schwellenländer-Währungen insbesondere in einer Periode, in der langfristige Anleihen mit anlagewürdiger Bonität von konventionellen Emittenten wie den USA oder Deutschland sehr niedrige beziehungsweise sogar negative Renditen bieten, eine sehr attraktive Anlageklasse dar.

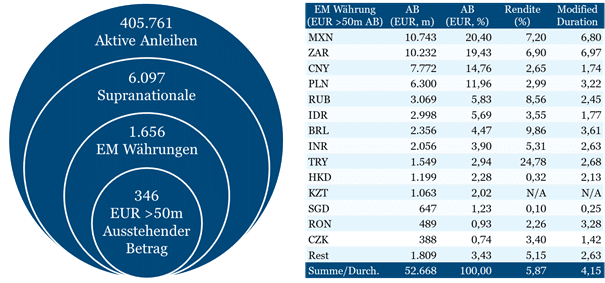

Abbildung 3 stellt das Anleihen-Universum und seine Untergruppen mit Stand vom Dezember 2021 dar. Zu diesem Zeitpunkt gab es mehr als 400.000 aktive Anleihen, von denen in etwa 6.000 seitens supranationaler Emittenten ausgegeben worden sind. Von diesen wiederum sind 1.656 in Schwellenländer-Währungen denominiert. Wenn man annimmt, dass ein ausstehender Betrag von mindestens 50 Millionen Euro pro Anleihe als eine Liquiditätsschwelle dient, dann verbleiben 346 liquide Anleihen von supranationalen Emittenten mit Schwellenländer-Währungen, die zusammen einen breiten Anlagepool ergeben.

Tabelle 1 präsentiert die Währungen und die gesamten ausstehenden Beträge dieser 346 Anleihen. Ihre gewichtete durchschnittliche Rendite beträgt 5,87% per annum mit einer approximierten Kapitalbindungsdauer von circa vier Jahren. Aktuell konstituieren der mexikanische Peso (MXN), der südafrikanische Rand (ZAR), der chinesische Yuan (CNY) und der polnische Zloty (PLN) zwei Drittel der liquiden EB-Anleihen in Schwellenländer-Währungen. Es ist zu erwarten, dass die Markttiefe in diesem Bereich weiter ansteigen wird, da mehr und mehr Investoren und Wertpapierhändler in diesem Segment aktiv werden.

Der strategische Vorteil der EBs gegenüber einzelnen Schwellenländern ist, dass die Kreditgeberstaaten einer EB geschlossen als Bürgen hinter der Bank stehen, was das Kreditrisiko der EB aus Gründen der Diversifikation substanziell reduziert, insbesondere wenn die Kreditoren der EB Industriestaaten sind. Von den oben betrachteten 346 Anleihen haben die, deren Bonität beurteil wurde, zu über 90% das höchstmögliche Rating, nämlich AAA.

Dieser Umstand spiegelt sich auch in den Eigenkapitalrichtlinien der Europäischen Union wider, die den Forderungen gegenüber den relevantesten multilateralen EBs ein Risikogewicht von 0% zuordnen.[1] Im Gegensatz dazu weisen einzelne Staaten, vor allem aber Schwellenländer, ein größeres Kreditrisiko aus, da sie zumeist auf sich selbst gestellt sind und nicht selten unter ihren eigenen oder globalen finanziellen, ökonomischen und politischen Problemen leiden.

Ein weiterer Nutzen daraus EBs als Schuldner zu haben ist, dass sie langjährige Erfahrungen darin haben, Anleihen zu emittieren, deren Erlöse für Umweltprojekte designiert sind. EBs gehören zu den Vorreitern im Bereich der grünen Anleihen und waren zeitweise sogar die einzigen Institutionen, die solche Schuldverschreibungen begaben. Heutzutage hingegen nutzen immer mehr Unternehmen und Staaten grüne Anleihen. Während Unternehmen dem Ziel der Gewinnmaximierung folgen und daher teilweise grüne Anleihen missbrauchen, um mittels Greenwashing an günstige Geldmittel zu gelangen, ist das Risiko, dass EBs dies auch machen könnten, sehr gering, da sie gemeinnützig sind.

Des Weiteren werden EB-Anleihen aufgrund der Tatsache, dass sie internationalem Recht unterliegen, als Offshore-Emissionen klassifiziert, sodass sie von lokalen Quellen- oder Kapitalertragssteuern befreit sind. Dies ist für den Anleger von Vorteil, da die Rendite der Anlage nicht geschmälert wird, was sich in einer höheren Gesamtrendite niederschlägt.

Fazit

Verschiedene Arten von EBs mit unterschiedlichen Schwerpunkten finanzieren soziale und wirtschaftliche Projekte, die sowohl die Lebensqualität der Personen vor Ort als auch den Schutz der Umwelt verbessern und dadurch langfristiges Wirtschaftswachstum schaffen. Anleger können zur Finanzierung dieser Projekte beitragen, indem sie in auf Schwellenländer-Währungen lautende EB-Anleihen investieren und dabei eine sehr attraktive Rendite in einem ansonsten niedrigen Zinsumfeld mit der Sicherheit einer hohen Kreditwürdigkeit erzielen. Da sich der Trend zu nachhaltigen Finanzanlagen beschleunigt, können Anleger, die sich frühzeitig engagieren, besonders von EB-Anleihen in Schwellenländer-Währungen profitieren.

[1] Teil 3, Titel II, Kapitel 2, Abschnitt 2, Artikel 117.

https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX%3A32013R0575

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.