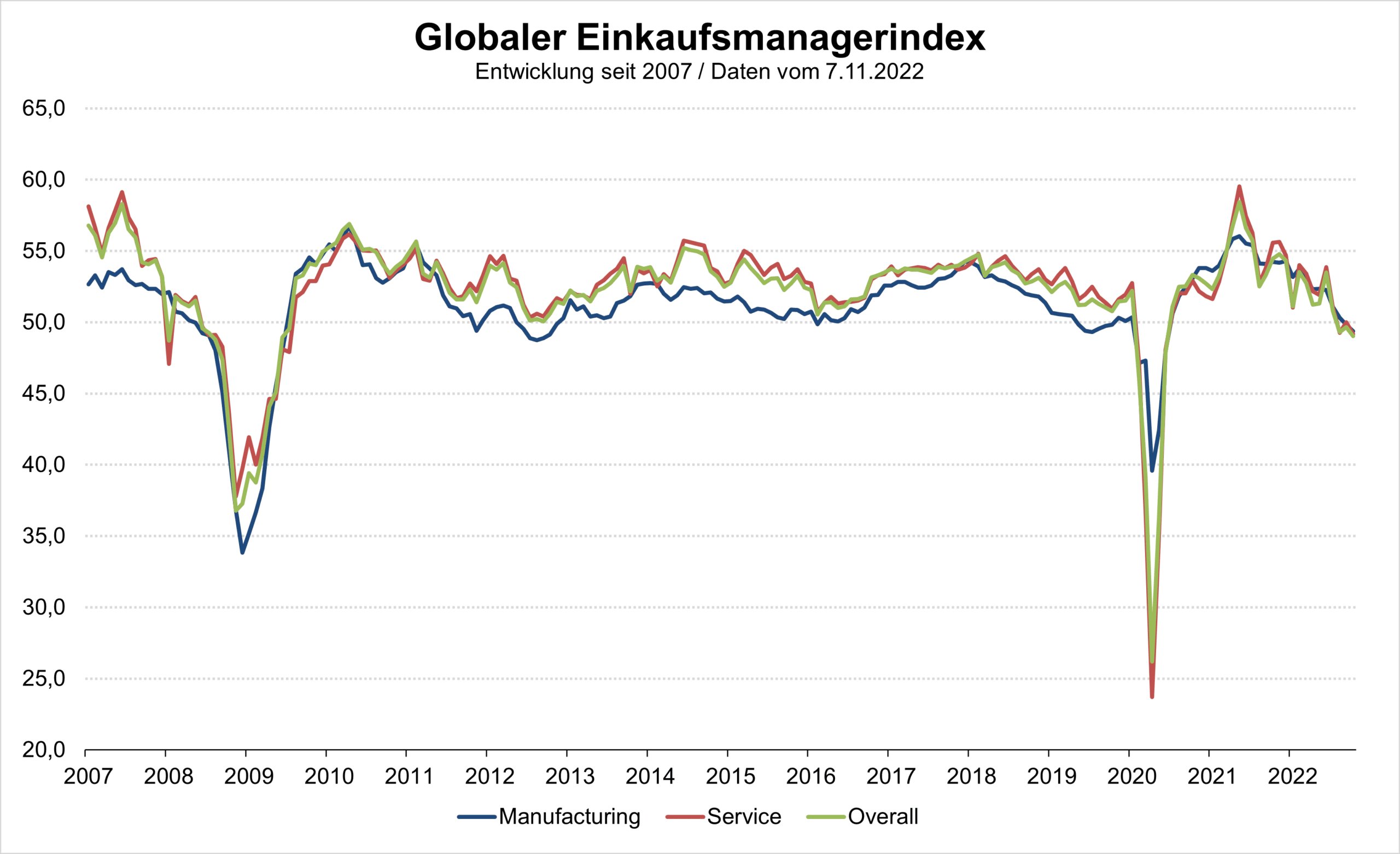

Fallende Wirtschaftsindikatoren

Die Mehrzahl der Wirtschaftsindikatoren steht im Einklang mit einem schwachen realen Wirtschaftswachstum. Die fallende Tendenz ist jedoch beunruhigend. So hat auch der globale Einkaufsmanagerindex im Monat Oktober den fallenden Trend fortgesetzt (49,0). Die niedrigen Neuaufträge (49,1) deuten auf eine nachlassende Nachfrage hin. Auch die Beschäftigungskomponente hat (mit 51,0) in den letzten Monaten etwas an Stärke verloren.

Wenig überraschend ist die Stimmungs-Komponente weiter gefallen. Immerhin sind auch die Verkaufspreise rückläufig. Bemerkenswert ist zudem, dass beide Sektoren (Fertigung: 49,4; Dienstleistung: 49,2) in zahlreichen Ländern an Dynamik verlieren. Weil die schnellen, kräftigen und synchronen Leitzinsanhebungen sowie die höheren Kapitalkosten erst mit einer Zeitverzögerung die Realwirtschaft erreichen, ist eine weitere Abschwächung der wirtschaftlichen Aktivität wahrscheinlich. Die Risiken für eine globalen Rezession haben zugenommen.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Verringerung der Geschwindigkeit bei Leitzinsanhebungen

Immer mehr Zentralbanken signalisieren eine Verringerung in der Geschwindigkeit, die Leitzinsen anzuheben. Das bedeutet jedoch nicht notwendigerweise, dass die Zentralbanken den Fokus auf die Inflationsbekämpfung aufweichen. Selbst eine Pause im Anhebungszyklus kann eine scharfe (hawkische) Politik darstellen, wenn die (fallenden) Indikatoren zum Wirtschaftswachstum eigentlich bereits Zinssenkungen verlangen würden.

Fed bleibt kämpferisch

Die US-amerikanische Zentralbank liefert dafür ein gutes Beispiel. Vergangene Woche wurde in den USA der Leitzinssatz (oberes Band) wie allgemein erwartet von 3,25% auf 4,0% angehoben. Das Statement zur Zinsentscheidung spricht davon, dass in den zukünftigen Entscheidungen auch die bisher erfolgten Zinsanhebungsschritte und die zeitverzögerte Wirkung der Geldpolitik auf die Realwirtschaft berücksichtigt werden. Das liefert einen Hinweis für eine Leitzinsanhebung im Dezember von 4,0% auf 4,5%. In der Pressekonferenz meinte der Vorsitzende Jerome Powell jedoch, dass die Datenlage für einen höheren Endpunkt der Zinsanhebungen spricht als ursprünglich (im September) gedacht. Das deutet auf ein Leitzinsniveau von mindestens 5% im ersten Quartal hin.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Pause erfordert Änderung der Inflationsdynamik

Eine notwendige Voraussetzung für eine Pause im Zinsanhebungszyklus ist eine Änderung der Inflationsdynamik. Bis September haben die Inflationsdaten in vielen Ländern nach oben überrascht. Wenn dieser Prozess bricht, fällt es einer Zentralbank leichter eine Pause zu argumentieren, ohne an Glaubwürdigkeit zu verlieren. Immerhin mehren sich die Argumente für einen fallenden Inflationsdruck: Die Rohstoffpreise für Energie sind gefallen, die Güterpreisinflation fällt, die Lieferzeiten werden kürzer und die Anzeichen für einen fallenden Preisdruck aufgrund der fallenden Nachfrage nehmen auch zu. Sowohl das Ausmaß der Erstrundeneffekte (von der Energie auf die anderen Bereiche) als auch jenes der Zweitrundeneffekte (Lohnentwicklung) bleibt eine große Ungewissheit. Seit Anfang 2021 wird die Inflationsdynamik nicht ausreichend verstanden.

EZB signalisiert weiteres Anheben der Leitzinsen

Damit können auch die eher scharfen Aussagen zahlreicher Mitglieder des EZB-Rates erklärt werden. Denn die Schnellschätzung zur Konsumentenpreisinflation im Oktober lag mit 1,5% im Monatsabstand und 10,7% im Jahresabstand (wieder einmal) über den Erwartungen. Eine weitere Zinsanhebung im Dezember um mindestens 0,5 Prozentpunkte auf 2% (Diskontsatz) ist wahrscheinlich. Umso mehr, als die Arbeitslosenrate in der Eurozone im September mit 6,6% ein neues Tief erreicht hat.

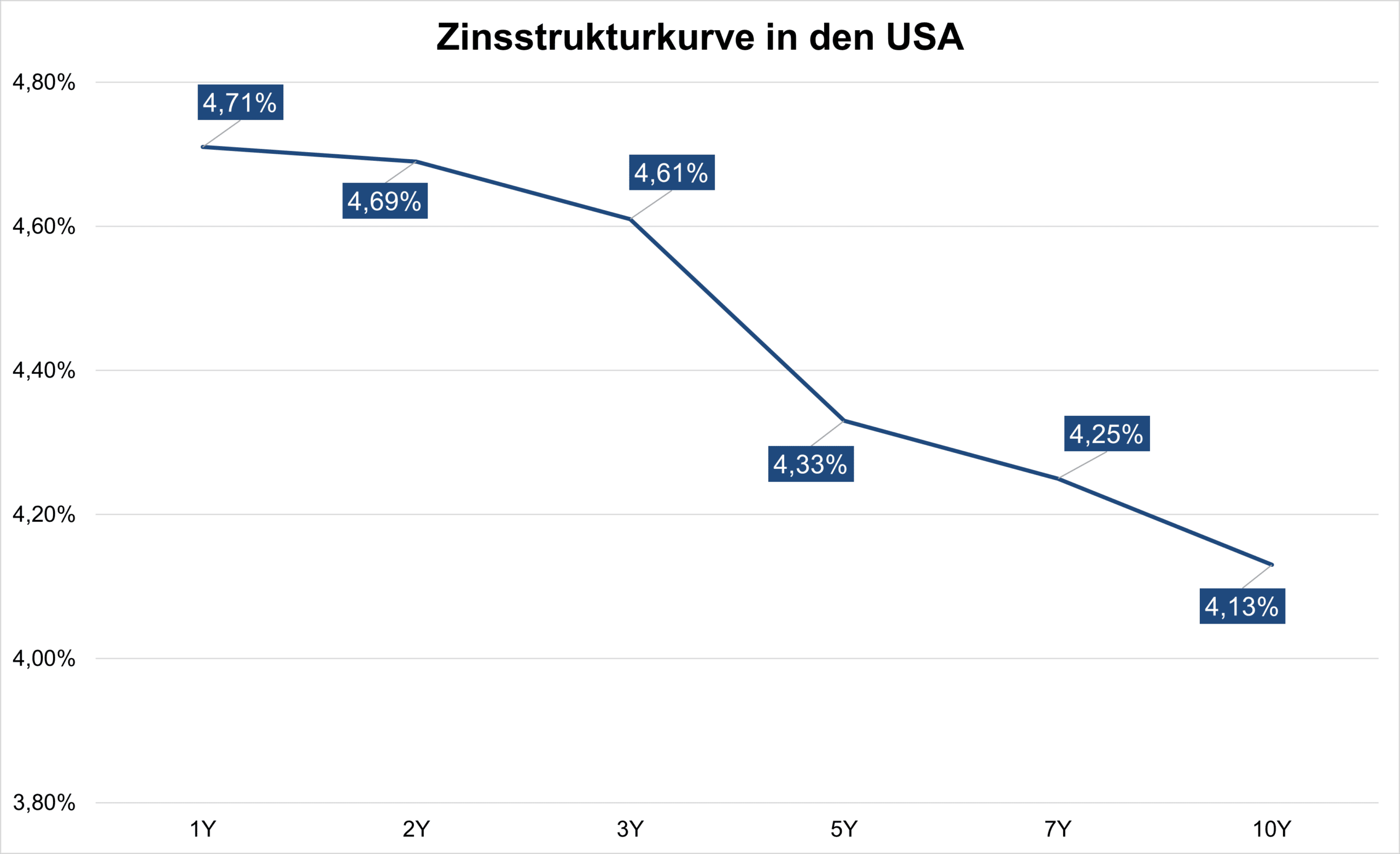

Inverse Zinskurve in den USA

In den USA liegt die zweijährige Rendite für Staatsanleihen mittlerweile seit Juli über der zehnjährigen Rendite (aktuell: 0,5 Prozentpunkte). Statistisch betrachtet, liefert das einen starken Hinweis für eine bevorstehende Rezession. Dieses Umfeld einer inversen Zinskurve bleibt wahrscheinlich bestehen. Denn die Fed signalisiert für einige Zeit die Leitzinsen auf einem restriktiven Niveau zu halten, auch wenn das Schmerzen bedeutet.

Bank of England wird mild

Was passiert, wenn man die Rhetorik zu früh von scharf (auf Inflationsbekämpfung ausgerichtet) auf mild (auf die Wachstumsschwäche ausgerichtet) umstellt, kann man anhand der Politik der Zentralbank im Vereinigten Königreich, der Bank of England, sehen. Vergangene Woche wurde der Leitzinssatz zwar weiter und kräftig um 0,75 Prozentpunkte auf 3,0% angehoben. Im Statement war jedoch zu lesen, dass die im Markt eingepreisten Leitzinsen (damals Anhebung auf über 5%) zu hoch seien, weil sie eine starke Rezession auslösen würden. Bei Inflationsraten im September von 0,5% im Monatsabstand und 10,1% im Jahresabstand war die Signalwirkung ungünstig. Die Zinsanhebungserwartungen (die zweijährige Rendite) sind gefallen, während die zehnjährige Rendite angestiegen ist (höhere Inflationsrisiken).

Im aktuellen Umfeld, in dem die Inflationsraten hoch sind und die Dynamik nicht gut verstanden wird, liegt das größte Risiko für die Geldpolitik in einer zu wenig scharfen Politik (zu wenig Zinsanhebungen, zu frühe Zinssenkungen). Denn sollte die Inflationspersistenz hoch bleiben, könnte sie nur schwer eingefangen werden. Zumindest die US-amerikanische Zentralbank verfolgt diese Politik. Eine Verringerung der Geschwindigkeit bedeutet nicht eine Abkehr von einer scharfen geldpolitischen Haltung. Eine Reduktion der im Markt gepreisten Zinsanhebungserwartung verursacht durch milde Aussagen (hinsichtlich der Inflationsbekämpfung) allerdings schon.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.