Zollkonflikte, geopolitische Turbulenzen und überraschend robuste Börsen in Europa – das erste Halbjahr 2025 hielt für Anleger:innen einiges parat. Chief Investment Officer Gerold Permoser zieht im Interview ein erstes Fazit und gibt seine Einschätzung zu den aktuell wichtigsten Themen am Markt.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Das erste Halbjahr verlief großteils volatil an den Börsen. Woher kommt die eher negative Stimmung an den Märkten?

Die Stimmung ist allgemein nicht so gut wie es die Faktenlage eigentlich vermuten ließe. Doch wer die Märkte kennt, weiß, dass die Stimmung die Märkte beeinflusst – und manchmal sogar selbst Fakten schafft. Insgesamt verlief das bisherige Jahr nicht so schlecht. Die meisten Anlageklassen und Sektoren liegen auf die ersten sechs Monate 2025 gesehen im Plus. Auch die Markterwartungen für das Wirtschaftswachstum zeigen weiter nach oben. Bei den G-20-Ländern wird beispielsweise für kein einziges ein Rückgang für das laufende Jahr erwartet. Global belaufen sich die Wachstumserwartungen auf 2,7% für das laufende Jahr und 2,8% für 2026.

Ein einschneidendes Ereignis war der von US-Präsident Donald Trump ausgerufene „Liberation Day“, an dem weitreichende Zölle angekündigt wurden. Wie beurteilen Sie die schnelle Erholung danach?

Die Art und Weise dieser Erholung war tatsächlich sehr bemerkenswert. Wir haben uns dazu angesehen, wie sich der S&P-500, also der wichtigste US-Börsenindex, in der Vergangenheit nach solchen Ereignissen entwickelt hat. In den zwei Monaten nach einem starken Anstieg der Volatilität performte der S&P-500 in den vergangenen 75 Jahren in der Regel negativ – teilweise auch sehr deutlich. Dieses Mal war es genau umgekehrt: Seit dem zweiten Weltkrieg wurden Verluste noch nie so schnell aufgeholt wie jetzt.

Was waren die Gründe für diese rasche Erholung?

Am Markt gibt es im Grunde drei Theorien, warum diese rasche Erholung möglich war: Die erste ist, dass sich solche Ereignisse wie der „Liberation Day“ im Grunde gar nicht fundamental auf die Märkte auswirken und diese auf lange Frist trotzdem steigen. In Fachkreisen wird das auch als „Nothing ever happens“ bezeichnet. Die zweite ist, dass das fundamentale Umfeld für Aktien im Grunde weiter positiv ist: Die Wirtschaft wächst nach wie vor und die Notenbanken befinden sich in einem Zinssenkungszyklus. Die dritte Theorie hat einen sehr eingängigen Namen und etwas mit Donald Trump zu tun: TACO, was so viel bedeutet wie Trump Always Chickens Out. Die Märkte meinen damit, dass auch Donald Trump eine gewisse Schmerzgrenze hat und bei seinen Vorhaben im Endeffekt immer einen Rückzieher macht, sobald die Märkte zu heftig reagieren.

Angesprochen auf den „Liberation Day“: Wie wahrscheinlich ist es, dass die USA hier bald Fakten schaffen?

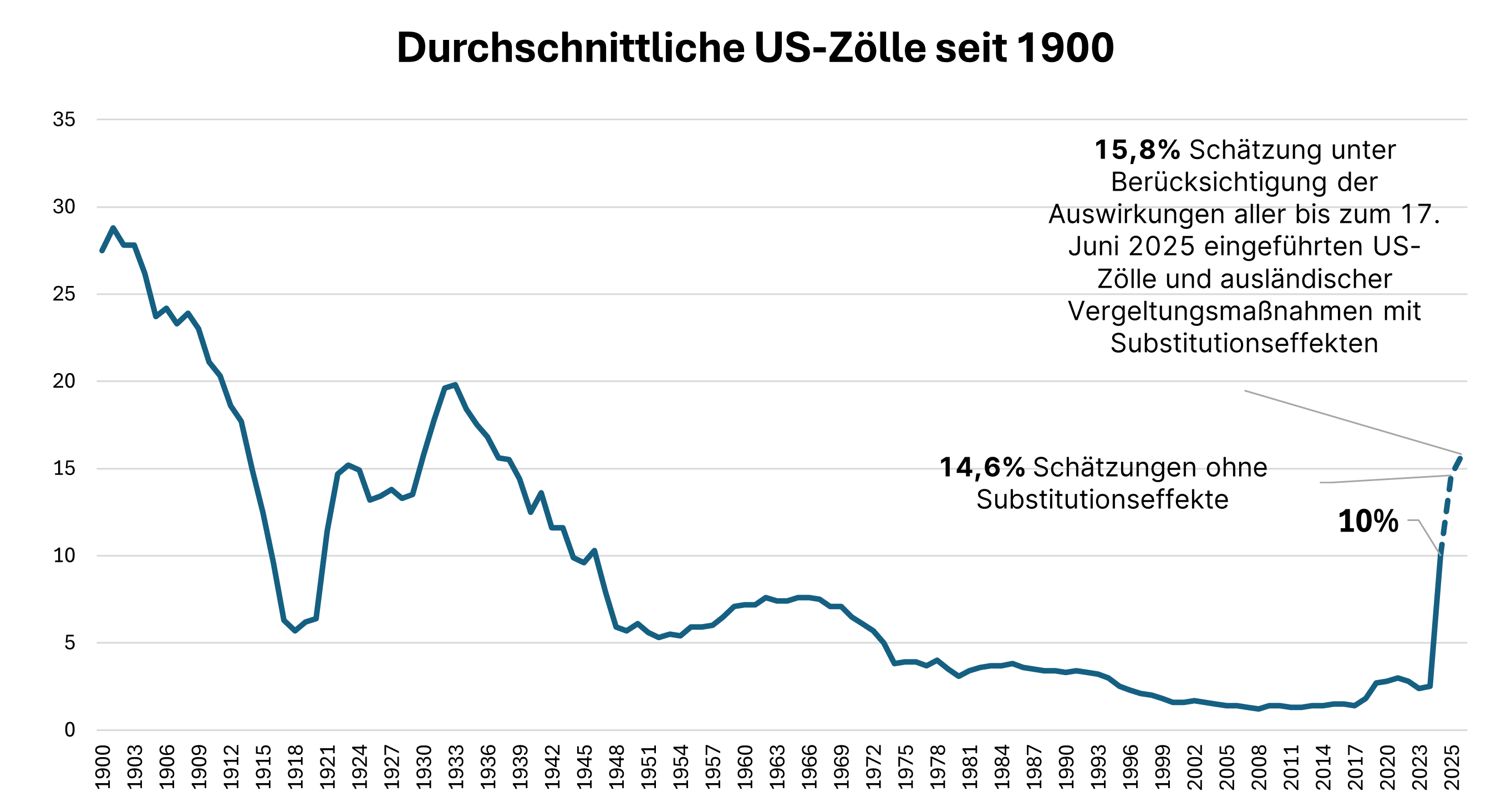

Sollten die Zölle wie angekündigt kommen wäre das durchschnittliche US-Zollniveau bei rund 15 – 16% und damit so hoch wie seit 1930 nicht mehr. Ob und in welcher Form die Zölle wirklich durchgesetzt werden ist natürlich kaum absehbar – erst vorgestern wurden die Zölle ja erneut bis zum 1. August ausgesetzt.

Aus meiner Sicht gibt es mehrere Szenarien. Für sehr unwahrscheinlich halte ich, dass es wirklich hohe Strafzölle gegen alle angekündigten Länder geben wird. Ebenso eher unwahrscheinlich ist, dass es gelingt, in so kurzer Zeit Handelsdeals en masse abzuschließen. In der Regel dauert das mehrere Jahre. Das wäre also eine sehr unerwartete Meisterleistung. Wahrscheinlicher ist entweder ein weiterer Aufschub oder vereinzelte Deals kombiniert mit Strafzöllen für weniger kooperative Länder. Am Markt wird aktuell eher ein positiver Ausgang bei der Zollthematik gepreist, was auch ein gewisses Risiko birgt, sollte es anders kommen. Es besteht natürlich die Gefahr, dass die TACO-Theorie irgendwann nicht mehr aufgeht und Donald Trump keinen Rückzieher macht, um nicht seine Glaubwürdigkeit zu verlieren.

Quelle: Yale Budget Lab, Tax Foundation, URL: Trump Tariffs: The Economic Impact of the Trump Trade War, Stand per 2.7.2025

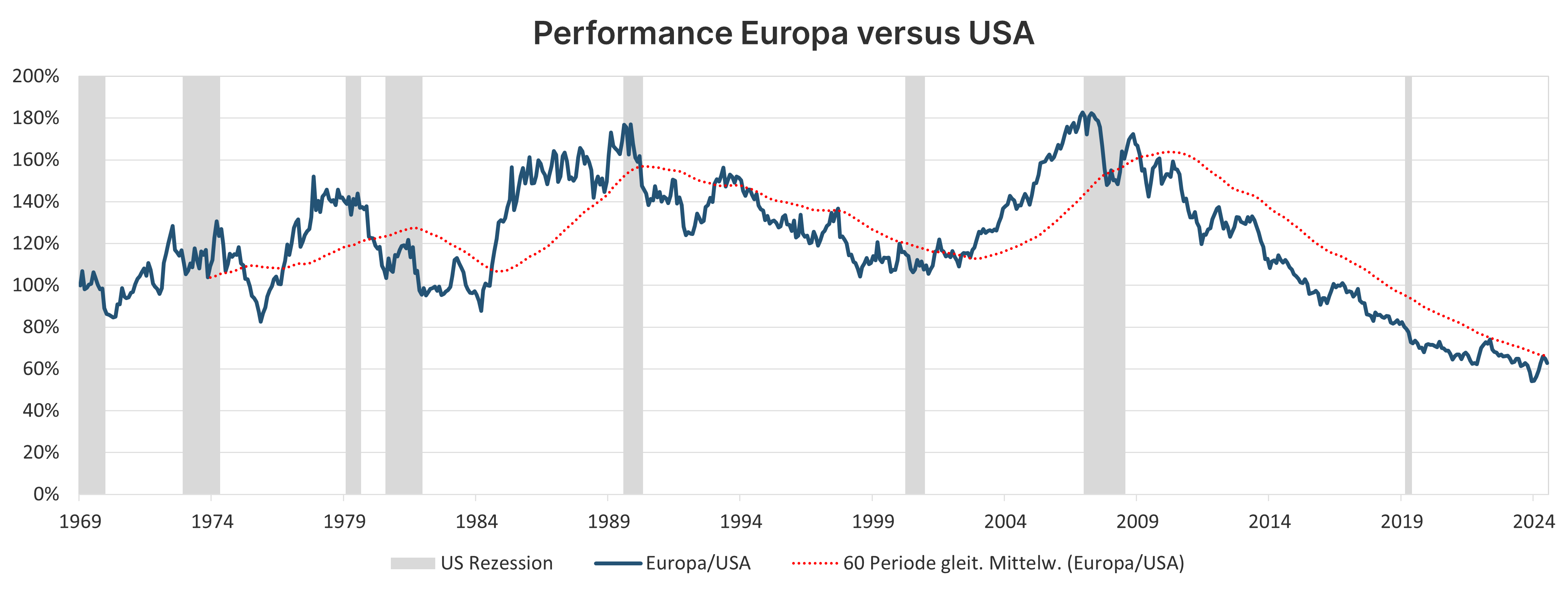

Eines der großen Themen des bisherigen Jahres war die Outperformance der europäischen Aktienmärkte gegenüber den USA. Denken Sie, dass dieser Trend anhalten wird?

Man übersieht oft, dass der europäische und der US-Markt sehr unterschiedlich sind, was die dominierenden Branchen anbelangt. Generell ist dem europäischen Markt in diesem Jahr seine Marktstruktur zugutegekommen. Die Entwicklungen am Markt und die allgemeinen Trends halfen zuletzt eher europäischen Unternehmen, Stichwort Zinssenkungen in der Eurozone und Infrastrukturpaket in Deutschland. Wir rechnen damit, dass die Themenlage auch im zweiten Halbjahr die europäischen Märkte unterstützen wird. Allerdings sollte es nicht mehr diese große Spreizung bei der Entwicklung der Börsen diesseits und jenseits des Atlantiks geben.

Also sind es eher kurzfristige Faktoren, die für Europa sprechen?

Auf der einen Seite sind es schon eher die kurzfristigen Trends, die die Europa-Märkte derzeit unterstützen. Bei den Sektoren, die zu den Wachstumsthemen der Zukunft zählen, ist Europa untergewichtet: Technologie, IT, Kommunikationsdienstleistungen. Hier muss Europa aufholen, um auch langfristig konkurrenzfähig zu sein.

Seit der Finanzkrise haben die europäischen Märkte systematisch schlechter performt als die USA. Das hat mehrere Gründe. Unter anderem der größere Spardruck in Europa nach der Eurokrise und die geringere Produktivität im Vergleich zu den USA. Mittlerweile hat sich hier schon etwas geändert. So haben die europäischen Länder ihre Haushaltslage besser im Griff. Auch wenn man hier den Gürtel enger schnallen muss, ist das ein deutlicher Unterscheid zu den USA mit einem Budgetdefizit von über 7%. Auch der europäische Bankensektor ist wesentlich solider aufgestellt als jener in Übersee. Es gibt also auf der anderen Seite durchaus auch Faktoren die längerfristig den europäischen Märkten nützen könnten.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: Bloomberg, eigene Berechnung, Daten vom 02.07.2025

In den USA fielen zuletzt der schwache US-Dollar und die steigenden Renditen bei US-Staatsanleihen auf. Wie ordnen Sie diese Entwicklungen ein?

Die schwache Entwicklung des US-Dollar ist wohl einer der größten Überraschungen in diesem Jahr. In erster Linie hat das mit der Politik der US-Regierung zu tun. Die zuletzt gesetzten Maßnahmen – Stichwort Zölle, etc. – haben viele internationale Investor:innen verunsichert. Daneben sind aber auch die Inflationserwartungen in den USA höher als in der Eurozone, was für den Dollar negativ ist. Angesprochen auf die Entwicklung bei US-Staatsanleihen: Hier sorgen aktuell mehrere Faktoren für Unsicherheit. Die steigende Staatsverschuldung, das hohe Budgetdefizit und das Leistungsbilanzdefizit sorgen dafür, dass Investor:innen sich das Risiko von US-Treasuries sehr genau anschauen. Europa ist hier aktuell besser aufgestellt, weshalb auch wir in unserer Positionierung die europäischen Anleihenmärkte bevorzugen.

Geopolitisch verliefen die ersten sechs Monate des Jahres mitunter ebenso turbulent. Die Ausschläge beim Ölpreis hielten sich jedoch weitgehend in Grenzen.

Die Entwicklung beim Ölpreis war vor allem in den letzten Wochen rund um den Israel-Iran-Konflikt ein Thema. Sieht man sich die vergangenen fünf Jahre an, so ist der Ölpreis seither im Trend gefallen und wir glauben auch, dass das aktuelle Niveau Bestand haben wird. Derzeit gibt es von oben und von unten Faktoren, die ein Ausbrechen des Preisniveaus verhindern. Nach unten hin sind das die Produktionskosten. Viele Produzenten, vor allem in den USA, können beim aktuellen Preisniveau noch rentabel produzieren aber recht viel tiefer dürfte der Preis hierzu nicht fallen. Nach oben hin sind die Ölreserven ein Deckel. Alleine die OPEC hat deutliche Reservekapazitäten von 5,5 Mio. Barrel pro Tag. Zum Vergleich: Die Weltwirtschaft benötigt in etwa 103 Mio. Barrel.

Ein meist guter Indikator für geopolitische Unsicherheit ist der Goldpreis. Gibt es hier nach den vergangenen drei „goldenen“ Jahren noch Potenzial nach oben?

Bei Gold sind wir in unserer Positionierung weiterhin übergewichtet. Einerseits unterstützen hier die Käufe der Zentralbanken und andererseits setzen viele Momentum-Investor:innen auf Gold, was die Preisentwicklung ebenso begünstigt. Zu guter Letzt spricht natürlich auch die angesprochene gestiegene Unsicherheit und die Rolle von Gold als sicherer Hafen für eine weiterhin positive Entwicklung.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Investmentmöglichkeiten für das zweite Halbjahr

Auch wenn die Unsicherheit rund um Zölle & Co. im zweiten Halbjahr nicht verschwinden dürfte, bleibt das fundamentale Umfeld an den Börsen positiv. Für Anleger:innen könnten sich also auch im zweiten Halbjahr 2025 interessante Möglichkeiten auftun, beispielsweise mit dem Aktienfonds ERSTE EQUITY RESEARCH (ISIN: AT0000A09VB0), der auf den Aktienempfehlungen des Erste Group Research aufbaut. Der Fonds investiert in ein sehr konzentriertes Portfolio von Unternehmen, die eine relativ stabile Gewinnentwicklung, eine überdurchschnittlich hohe Profitabilität und ein gutes Momentum aufweisen.

Auf der Anleihenseite könnte der ERSTE BOND CORPORATE BB (ISIN: AT0000A09HC7) einen Blick wert sein. Der Fonds investiert überwiegend in Unternehmensanleihen an der Schwelle zum Hochzins-Segment, wobei Währungsrisiken im Fonds weitgehend abgesichert werden.

Investor:innen, die mit einem Produkt möglichst breit aufgestellt in mehrere Anlageklassen investieren wollen, haben mit dem Mischfonds ERSTE REAL ASSETS (ISIN: AT0000A1PKM0) die Möglichkeit, in Aktien, Rohstoffe und Edelmetalle (zB. Gold) zu investieren.

Risikohinweise ERSTE EQUITY RESEARCH

Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex. Die Vermögenswerte werden diskretionär ausgewählt und der Ermessensspielraum der Verwaltungsgesellschaft ist nicht eingeschränkt.

Risikohinweise ERSTE BOND CORPORATE BB

Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex. Die Vermögenswerte werden diskretionär ausgewählt und der Ermessensspielraum der Verwaltungsgesellschaft ist nicht eingeschränkt.

Weitere Ausführungen zur nachhaltigen Ausrichtung des ERSTE BOND CORPORATE BB sowie zu den Angaben gemäß Offenlegungs-Verordnung (Verordnung (EU) 2019/2088) und Taxonomie-Verordnung (Verordnung (EU) 2020/852) sind dem aktuellen Prospekt, Punkt 12 und Anhang „Nachhaltigkeitsgrundsätze“ zu entnehmen. Bei der Entscheidung, in den ERSTE BOND CORPORATE BB zu investieren, sollten alle Eigenschaften oder Ziele des ERSTE BOND CORPORATE BB berücksichtigt werden, wie sie in den Fondsdokumenten beschrieben sind.

Risikohinweise ERSTE REAL ASSETS

Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex. Die Vermögenswerte werden diskretionär ausgewählt und der Ermessensspielraum der Verwaltungsgesellschaft ist nicht eingeschränkt.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.