Vor rund fünf Jahren schien die Welt von heute auf morgen nahezu still zu stehen. Ausgehend von China breitete sich das Coronavirus in rasanter Geschwindigkeit rund um den Globus aus. Die weitgehenden Lockdowns um die Ausbreitung von Covid-19 einzudämmen, hatten nicht nur auf die Gesellschaft weitreichende Auswirkungen. Auch die Wirtschaft litt massiv unter den Folgen der Coronakrise. Nicht zuletzt erlebte die Finanzwelt einen der schnellsten Börsencrashs der modernen Geschichte. Innerhalb weniger Wochen verloren die wichtigsten Indizes Billionen an Wert und lösten damit Panik unter Investor:innen aus.

Blicken wir heute aus Börsensicht auf die Covid-Pandemie zurück, haben die Krise und der darauffolgende Crash vor allem eines gezeigt: Die Märkte können sich schneller erholen als gedacht. Diejenigen, die während des Covid-Crashs einen kühlen Kopf bewahrten und investiert blieben, wurden belohnt. Auf den anfänglichen Absturz folgte die schnelle Erholung – was einmal mehr zeigt, dass emotionale Entscheidungen bei Investitionen zu verpassten Chancen führen können und sich langfristiges Denken bei der Geldanlage auszahlt. Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Das lesen Sie in diesem Beitrag

👉 Was den Marktcrash 2020 verursacht hat und warum die Kurse so stark gefallen sind

👉 Wie Regierungen und Zentralbanken interveniert haben, um die Wirtschaft zu stabilisieren

👉 Die schnelle Erholung – und warum es ein kostspieliger Fehler war, auf dem Tiefpunkt zu verkaufen

👉 Welche Lehren Anleger:innen aus vergangenen Marktturbulenzen für ihre Strategie ziehen können

Vom Ausbruch zur globalen Pandemie

Erste Fälle des Coronavirus (später offiziell als SARS-CoV-2 bezeichnet) wurden Ende Dezember 2019 in der chinesischen Stadt Wuhan entdeckt. Die Bedrohung wurde an den Märkten zunächst nicht erkannt und gepreist – schließlich hatte es auch davor bereits Ausbrüche von SARS-Viren gegeben. Diese konnten jedoch vor einer Ausbreitung über die Grenzen Chinas hinaus eingedämmt werden.

Als das Virus schließlich auch andere Länder erreichte und die Infektionszahlen in Italien, dem Iran und Südkorea in die Höhe schnellten, wurde klar, dass Covid-19 mehr als ein regionales Problem war. Ende Februar vermeldete Italien große Ausbrüche des Virus in der Lombardei, was zu den ersten Lockdowns in Europa führte.

Quelle: unsplash.com

Ein historischer Crash nimmt seinen Lauf

An der Börse begannen Investor:innen, Störungen in den Lieferketten, Reiseverbote und eine drohende Rezession einzupreisen. Denn auch wirtschaftlich machte sich das Virus schnell bemerkbar. Schon im Februar 2020 gingen die Containerausfuhren per Schiff aus China um 30 Prozent zurück. Bald darauf wurden auch in Europa immer mehr Großveranstaltungen abgesagt.

In der Woche vom 24. bis zum 28. Februar nahm der Covid-Crash seinen Lauf: Die globalen Märkte verzeichneten den schlimmsten wöchentlichen Rückgang seit der Finanzkrise 2008. Der S&P-500 fiel innerhalb von nur fünf Tagen um über 11%.

Schwere wirtschaftliche Folgen

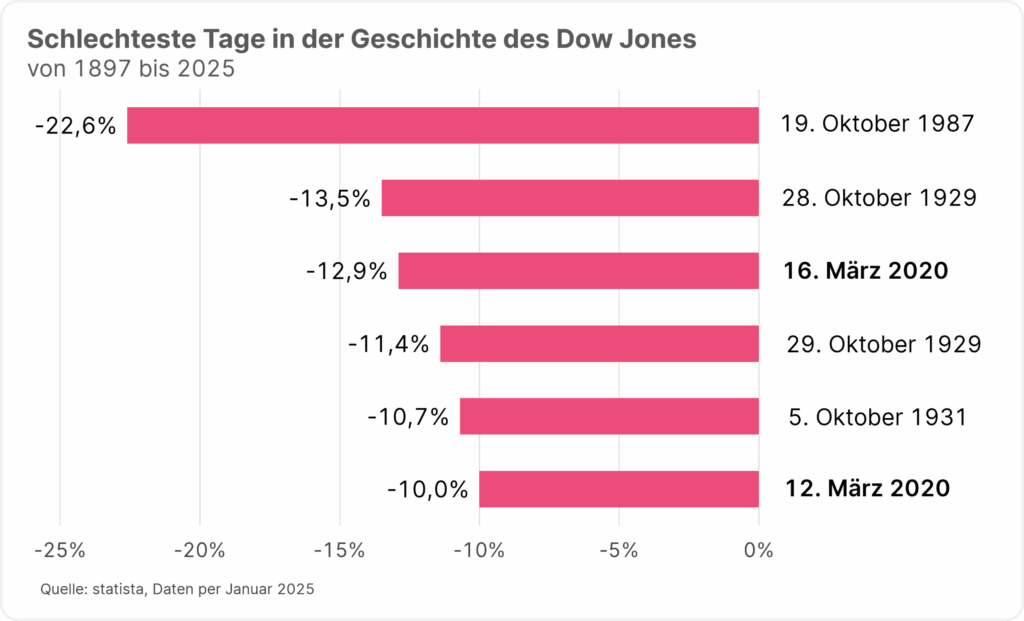

Nachdem die Weltgesundheitsbehörde WHO Covid-19 am 11. März 2020 offiziell zu einer globalen Pandemie erklärte, rasselten die Börsenkurse weiter steil nach unten. Der Dow Jones fiel am 12. März an einem einzigen Tag um 10% – der schlimmste Rückgang seit 1987 und der drittgrößte Tagesverlust in der Geschichte des Index. Am 16. März fielen die Kurse um weitere 10%, da die Anleger:innen nun einen vollständigen wirtschaftlichen Stillstand befürchteten.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Denn die Auswirkungen der Pandemie auf die weltweiten Wirtschaftszahlen waren massiv. Nicht nur brachen die Prognosen zum Wirtschaftswachstum ein – auch die Arbeitslosigkeit stieg rasant. In der Woche des 26. März verzehnfachte sich die Zahl der Erstanträge auf Arbeitslosenhilfe in den USA auf über 3 Millionen – ein historisch einmaliger Anstieg. Insgesamt verloren im März 2020 fast zehn Millionen US-Amerikaner:innen ihren Job. Auch in Österreich stieg die Arbeitslosigkeit dramatisch an. Das Wirtschaftswachstum erlebte einen beispiellosen Einbruch.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Märkte erreichen Tiefpunkt im März 2020

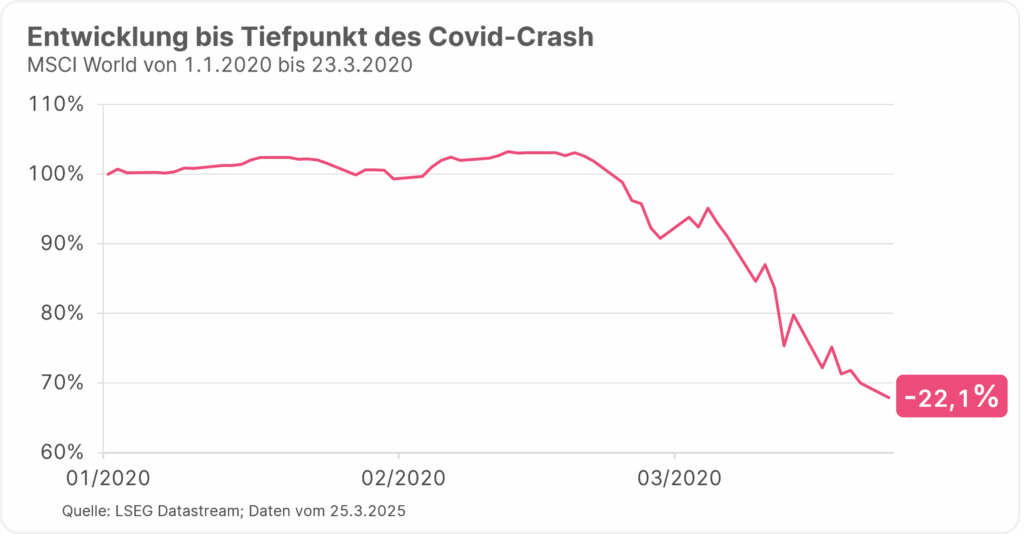

Bis dahin hatten die Märkte weltweit massiv an Wert verloren. Der MSCI World, ein Aktienindex, der den Verlauf der Börsenkurse in den entwickelten Volkswirtschaften wiedergibt, stürzte bis zum Tiefpunkt des Covid-Crashs um über 22 Prozent ab. Auch in Europa verzeichneten die Indizes ein historisch schwaches erstes Quartal. Der deutsche Leitindex DAX in Frankfurt verlor in den ersten drei Monaten des Jahres über 30 Prozent.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Chart ist indexiert; 1.1.2020 = 100%

Ebenso turbulent ging es rund um den Beginn der Covid-Krise am Ölmarkt zu. Der Nachfrageeinbruch aufgrund der zahlreichen Lockdowns führte zu einem starken Preisverfall bei Rohöl, welcher durch einen Preiskrieg der Ölexporteure Saudi-Arabien und Russland noch verstärkt wurde. Gegenüber dem Jahresbeginn 2020 brach der Rohölpreis um ein Viertel ein. Die Entwicklung gipfelte am 20. April 2020 darin, dass der Preis der US-amerikanischen Ölsorte WTI kurzzeitig erstmals einen negativen Wert erreichte, da aufgrund des starken Überangebots eine Überfüllung der Öllager drohte.

Die Pandemie verursachte einen zumindest in der modernen Welt noch nie da gewesenen Stillstand der Wirtschaft. Die Unsicherheit rund um die weitere Entwicklung der Coronakrise war die Hauptursache für die immensen Kursverluste im Februar und März 2020. Als sich die Panik ausbreitete, verzeichneten selbst traditionell stabile Vermögenswerte starke Rückgänge. Viele Hedgefonds und institutionelle Anleger:innen waren gezwungen, ihre Bestände zu verkaufen, um Nachschussforderungen zu erfüllen, was die Abwärtsspirale noch verstärkte. Dies eröffnete Anleger:innen aber eine historische Kaufgelegenheit wie sich in weiterer Folge herausstellen sollte.

Die rasche Erholung

Nach dem anfänglichen Schock und den massiven Kursverlusten begannen sich die Märkte bald zu erholen. Gestützt wurde dies von der schnellen und entschlossenen Reaktion der Regierungen und Notenbanken. Die Europäische Zentralbank (EZB) und die US-amerikanische Federal Reserve (Fed) senkten ihre Leitzinsen und starteten umfangreiche Anleihekaufprogramme, um die Finanzmärkte zu stabilisieren. Zusätzlich wurden massive fiskalische Maßnahmen ergriffen, darunter direkte Finanzhilfen für Unternehmen und Haushalte sowie umfangreiche Konjunkturpakete in vielen Ländern.

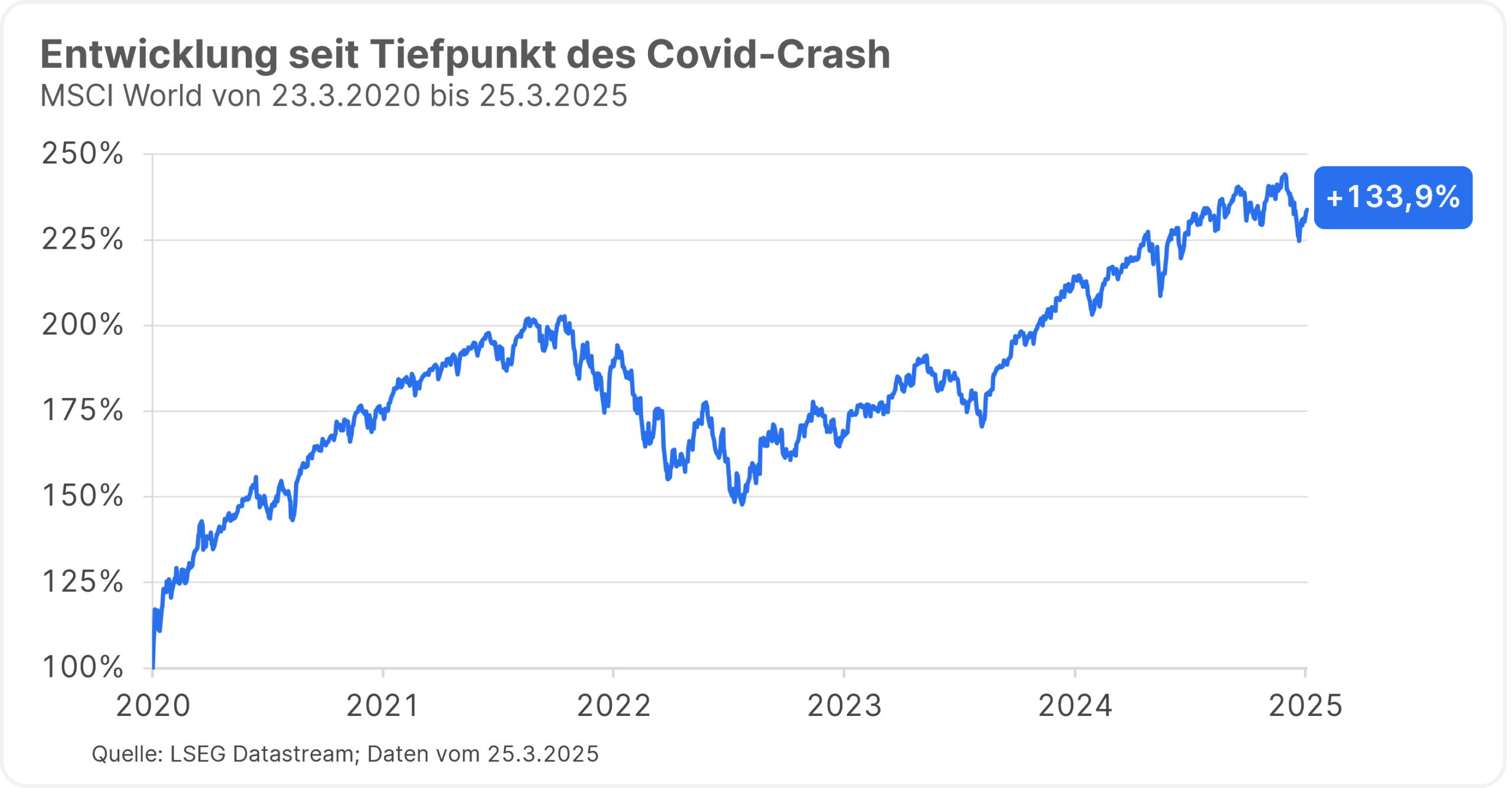

Die Stützungsmaßnahmen und zusätzliche Liquidität ließen die Kurse wieder deutlich steigen. Schon im August hatte der S&P-500 seine Verluste aus der Krise wieder vollständig aufgeholt. Trotz des schweren Crashs und einem historisch schwachen ersten Quartal, konnte der wichtige US-Börsenindex das Jahr 2020 mit einem Plus von über 16 Prozent abschließen.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Chart ist indexiert; 23.3.2020 = 100%

Lehren aus dem Crash: Kühler Kopf hat sich bewährt

Das Jahr 2020 hat gezeigt, dass sich die Märkte schneller als erwartet erholen können. Anleger:innen, die während des Crashs ihre Positionen verkauften, erlitten erhebliche Verluste. Wer an der Seitenlinie wartete, um einen möglichst günstigen Einstiegszeitpunkt zu erwischen, verpasste einen Großteil der Erholung an der Börse. Hingegen konnten diejenigen, die investiert blieben oder die Kursrückgänge sogar für weitere Nachkäufe nutzten, an der anschließenden Erholung teilhaben.

Auch in der aktuell unsicheren Lage sollten Anleger:innen nicht in Panik verfallen, sondern ihre langfristigen Ziele im Blick behalten. Die Geschichte hat gezeigt, dass sich Geduld und Durchhaltevermögen auszahlen. An der Börse steht dafür sinnbildlich das Sprichwort „Time in the market beats Timing the market“ – es ist also besser im Markt investiert zu bleiben als zu versuchen durch perfektes Timing den besten Einstiegszeitpunkt zu erwischen.

Das Prinzip des Cost-Average-Effekts kann Anleger:innen dabei helfen, Rückgänge an den Börsen für Nachkäufe zu nutzen. Investiert man unabhängig von der Marktentwicklung regelmäßig einen gewissen Betrag, senkt das bei Kursrückgängen den durchschnittlichen Kaufpreis – man bekommt mehr Anteile für das investierte Kapital. Was dabei besonders zu beachten ist: Investitionen an der Börse sind ein Marathon und kein Sprint.

Bitte beachten Sie: Der Durchschnittskosteneffekt nimmt mit zunehmender Laufzeit des Sparplans ab, da sich das angesparte Vermögen immer mehr so verhält, als hätte man einmalig den Gesamtbetrag angelegt. Je nach Marktentwicklung kann sich eine Einmalveranlagung auch als günstiger erweisen. Eine Veranlagung in Wertpapiere birgt neben Chancen auch Risiken.

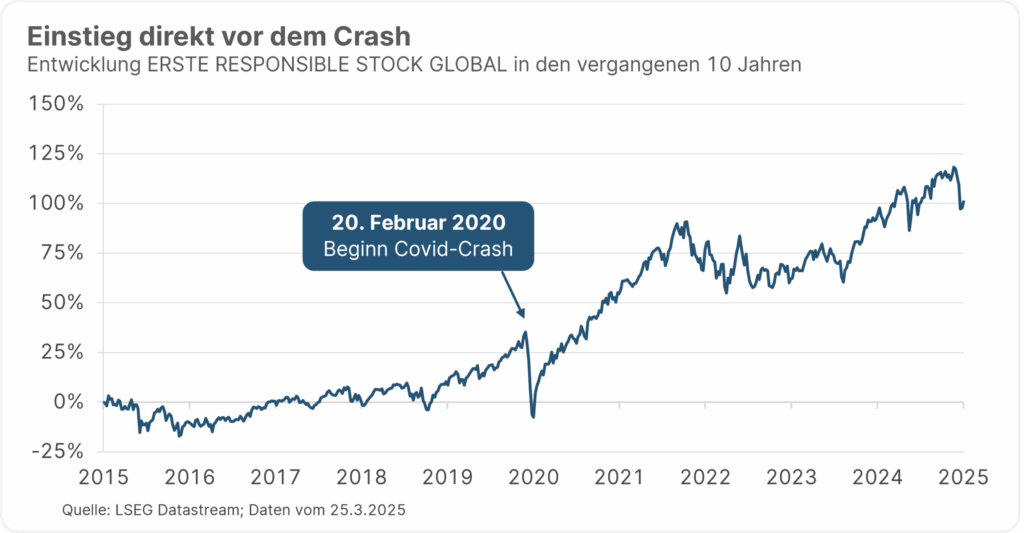

Der Covid-Crash zeigt, dass Anleger:innen sich unabhängig von Boomphasen oder Krisen auf einen langfristigen Investmenthorizont konzentrieren sollten. Selbst wer erst kurz vor dem Crash 2020 beispielsweise in den weltweiten Aktienmarkt investiert hat, hätte die Verluste aus diesem Investment schon längst wieder aufgeholt, wie das folgende Beispiel zeigt:

Hätte man am 20. Februar 2020, direkt vor den ersten Kursverlusten und dem Beginn der Covidkrise, breit gestreut in den Aktienmarkt investiert – beispielsweise in den Aktienfonds ERSTE RESPONSIBLE STOCK GLOBAL, hätte das investierte Kapital innerhalb von rund einem Monat fast ein Drittel an Wert verloren. Hätte man aber an seiner Strategie festgehalten und wäre nicht aus dem Markt ausgestiegen, hätte man bis jetzt eine Rendite von durchschnittlich 7,9% pro Jahr erzielt.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Chart ist indexiert; 25.3.2015 = 100%; Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet. Die Berechnung der Wertentwicklung erfolgt lt. OeKB Methode. Die Wertentwicklung unterstellt eine vollständige Wiederveranlagung der Ausschüttung und berücksichtigt die Verwaltungsgebühr sowie eine allfällige erfolgsbezogene Vergütung. Der bei Kauf gegebenenfalls anfallende einmalige Ausgabeaufschlag und allenfalls individuelle transaktionsbezogene oder laufend ertragsmindernde Kosten (z.B. Konto- und Depotgebühren) sind in der Darstellung nicht berücksichtigt.

Fazit

Die Corona-Pandemie hielt die Welt und die Märkte im Jahr 2020 in Atem. Auch die folgenden Jahre waren geprägt von Lockdowns, Unsicherheit und dem Rennen um einen Impfstoff gegen Covid-19. Während der Corona-Crash an den Börsen als der schnellste Crash aller Zeiten in die Geschichte einging, verlief auch die darauffolgende Erholung bemerkenswert rasch. Anleger:innen die einen kühlen Kopf bewahrten und investiert blieben, konnten an diesem Comeback der Börsenkurse nach dem Crash teilhaben.

Auch heute herrscht Unsicherheit an den Märkten, bedingt durch die Zollpolitik von Donald Trump, geopolitische Spannungen und wirtschaftliche Herausforderungen. Diese Faktoren führen zu Volatilität und teilweise fallenden Kursen. Doch die Lehren aus der Corona-Krise zeigen, dass langfristiges Investieren trotz kurzfristiger Unsicherheiten ein guter Weg ist, um langfristig Vermögen aufzubauen. Anleger:innen müssen sich dabei jedoch stets bewusst sein, dass eine Veranlagung in Wertpapiere auch Risiken birgt.

Risikohinweise ERSTE RESPONSIBLE STOCK GLOBAL

Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex. Die Vermögenswerte werden diskretionär ausgewählt und der Ermessensspielraum der Verwaltungsgesellschaft ist nicht eingeschränkt.

Weitere Ausführungen zur nachhaltigen Ausrichtung des ERSTE RESPONSIBLE STOCK GLOBAL sowie zu den Angaben gemäß Offenlegungs-Verordnung (Verordnung (EU) 2019/2088) und Taxonomie-Verordnung (Verordnung (EU) 2020/852) sind dem aktuellen Prospekt, Punkt 12 und Anhang „Nachhaltigkeitsgrundsätze“ zu entnehmen. Bei der Entscheidung, in den ERSTE RESPONSIBLE STOCK GLOBAL zu investieren, sollten alle Eigenschaften oder Ziele des ERSTE RESPONSIBLE STOCK GLOBAL berücksichtigt werden, wie sie in den Fondsdokumenten beschrieben sind.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.