Immer wieder kommt es vor, dass Staaten Pleite gehen. Während die Gründe dafür vielfältig sein können, können auch die Folgen eines Staatsbankrotts sowohl wirtschaftliche als auch politische Dimensionen umfassen.

In diesem Beitrag werfen wir einen Blick auf die Ursachen von Staatspleiten, die Mechanismen bei einer Umschuldung und die Herausforderungen, die auf Gläubiger und Schuldnerstaaten dabei zukommen. Außerdem behandeln wir, welche Rolle Umschuldungen im Fondsmanagement von Emerging-Markets-Anleihenfonds wie dem ERSTE BOND EM GOVERNMENT spielen.

Können Staaten zahlungsunfähig werden?

Der Begriff der Zahlungsunfähigkeit bezeichnet die allgemeine oder momentane Unfähigkeit eines Wirtschaftssubjekts zur Begleichung seiner laufenden Verbindlichkeiten und findet allgemein Anwendung auf private Wirtschaftsteilnehmer.

Ein Staat ist jedoch nicht mit einem Unternehmen vergleichbar und bringt andere Rahmenbedingungen mit sich. Für den Staat gelten keine handels- und gesellschaftsrechtlichen Regelungen, die das Vorliegen einer Überschuldungs- oder Zahlungsunfähigkeitssituation definieren.

In Ermangelung einer solchen Definition wird meistens dann von einer Zahlungsunfähigkeit eines Staates gesprochen, wenn er dauernd oder vorübergehend nicht mehr in der Lage ist, seine Auslandsschulden in Fremdwährung zu begleichen, denn Geld in der eigenen Währung könnte ja beliebig (wenn auch mit katastrophalen, inflationären Folgen) „gedruckt“ werden. Aus klassischer juristischer Sicht ist ein Staatsbankrott eigentlich nicht möglich, da ein Staat nicht liquidiert werden kann.

Staatspleiten haben eine lange Geschichte

De Facto haben in den vergangenen Jahrhunderten eine Vielzahl an Staaten die Zahlungen eingestellt oder ein Moratorium erklärt. Die Liste ist lang und datiert weit zurück: 1345 weigerte sich zB der englische König Eduard III., seine durch den Hundertjährigen Krieg verursachten Schulden bei seinen florentinischen Bankiers zu begleichen. Oder am 30. September 1797 erklärte der französische Finanzminister alle Assignaten und Mandate (Staatspapiere) für ungültig und damit den Staatsbankrott.

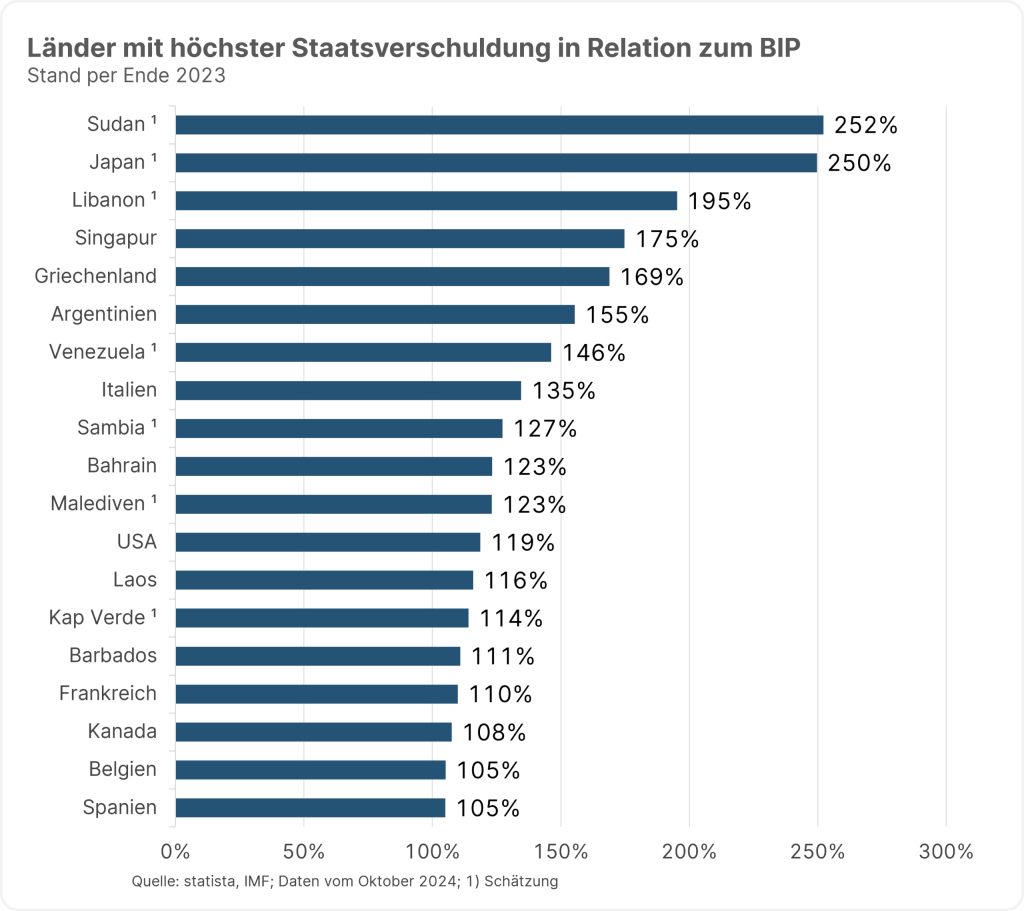

1918 weigerte sich die Sowjetregierung, die Schulden des Russischen Reiches zu bedienen und 1945 nach dem Zweiten Weltkrieg war Deutschland bankrott, weil Hitler den Krieg mit der Notenpresse finanziert hatte. In der jüngeren Geschichte waren es mit wenigen Ausnahmen (Kolumbien zB.) die meisten Emerging Markets Länder, die umschulden mussten, einmalig oder mehrfach (Argentinien). Ganz rezente (2024) Schulden-Restrukturierungen betrafen zum Beispiel die Ukraine und Ghana. Bei Sri Lanka und Pakistan ist ebenfalls zeitnahe mit Umschuldungsmaßnahmen zu rechnen.

Was sind die Gründe für Staatspleiten?

In den allermeisten Fällen, vor allem bei den Entwicklungsländern, wurde das wirtschaftliche Risiko schlagend, also mangelnde Devisen zur Bedienung der Auslandsschulden. Diese Länder wollen, können aber nicht mehr: Also eine Frage der Zahlungsfähigkeit („ability to pay“). Wenn hingegen Regierungen nicht mehr zahlen weil sie es einfach nicht wollen, obwohl sie es könnten (Russland 1918) oder z.B. aufgrund von Wirtschaftssanktionen ihre Schulden nicht mehr bedienen (Venezuela), dann sind das Fälle von politischem Risiko. Hier handelt es sich um Zahlungswilligkeit („willingness to pay“).

Am Ende des Prozesses steht meistens eine Restrukturierung der Verbindlichkeiten. Diese kann „unfreundlich“ oder „freundlich“ sein. Bei der unfreundlichen Variante werden die Gläubiger so gut wie gezwungen, der Restrukturierung zuzustimmen oder anderenfalls auf nicht mehr verwertbaren Forderungen sitzenzubleiben. Der überwiegende Teil der Fälle ist so gesehen unfreundlich. Es gibt aber auch Staaten, die „nur“ ihre Schuldenstruktur verbessern wollen, also ohne unmittelbare, wirtschaftliche Dringlichkeit. Solche Souveräne bieten ihren Gläubigern an, freiwillig (friendly!) bestehende Altschulden gegen neue, für den Schuldner vorteilhaftere, Schuldtitel auszutauschen. Im Gegenzug wird den Gläubigern irgendeine Form der Versüßung („sweetener“) offeriert. Beispiel hierfür ist El Salvador im Oktober 2024.

Die Umschuldung

Ziel einer jeden Umschuldung ist letzten Endes die Entlastung des souveränen Schuldners, um ihn wieder in die Lage zu versetzen, seine Verbindlichkeiten vertragskonform zu bedienen. So gesehen eine starke Ähnlichkeit zu einem Konkurs-Prozess im nicht-staatlichen Bereich. Diese Entlastung findet in der einen oder anderen Weise immer in Form eines Kapitalschnittes statt, also durch einen Schuldenverzicht seitens der Gläubiger. Dieser „Haircut“ stellt sich in der überwiegenden Mehrzahl der Fälle durch zwei, den Gläubigern angebotenen, Optionen dar:

- Eine sogenannte „Discount“-Variante: Dabei verzichtet der Gläubiger gleich zu Beginn auf einen gewissen Teil seiner Nominal-Forderung. Die Verzinsung der neuen Anleihe ist marktkonform, meistens variabel. Die Laufzeit ist länger als bei der Alt-Forderung.

- Eine sogenannte „Par“-Variante: Dabei kommt es zunächst zu keinem unmittelbaren Kapitalverzicht. Der Haircut entsteht jedoch über eine fixe Anleihen-Verzinsung, die weit unter Markt liegt, und einer sehr langen Laufzeit (wesentlich länger als bei der Discount-Variante).

Beide Varianten haben denselben Barwert, also diskontierten Rückzahlungsstrom. Es bleibt dem Gläubiger überlassen auszuwählen, was für ihn passender ist. Die Geschichte zeigt allerdings eine Vorliebe für die Par-Option.

Die angelaufenen, nicht bezahlten Zinsen (Past-Due Interest, „PDI“) werden meistens wohlwollender behandelt und verbrieft durch:

- Eine sogenannte PDI-Anleihe. Das betroffene Kapital fällt in der Regel keinem Haircut zum Opfer, die Anleihe ist üblicherweise marktkonform verzinst, bei etwas kürzerer Laufzeit.

Oft wird den Gläubigern auch eine (sehr) kleine Cashzahlung angeboten, um sie zur Teilnahme an der Umschuldung zu motivieren.

Wenn man über die Staatsumschuldungen der letzten Jahrzehnte schaut, so kann man feststellen, dass der Kapitalverzicht im Durchschnitt bei etwa 40% lag. Die Schuldnerstaaten werden dabei durch spezialisierte Anwaltskanzleien beraten und Investmentbanken helfen bei der kapitalmarktmäßigen Platzierung. Ein gutes Geschäft…

Trittbrettfahrer-Problem

Dieses tritt dann auf, wenn sich eine kritisch große Gläubigergruppe weigert, der Restrukturierung zuzustimmen, und damit einen erfolgreichen Abschluss für alle verhindert. Ihre Strategie ist, durch eine Sonderbehandlung für sich bessere Umschuldungs-Konditionen zu erwirken. Argentinien 2002 war so ein Fall. Vertragsbestimmungen in neueren Verträgen bei internationalen Staatsanleihen sind allerdings mittlerweile so gestaltet, dass derlei Erpressungsversuche weitgehend unterbunden werden.

Andere Strategien im Staatsschuldenmanagement

Debt for Equity Swaps: Dabei wird Haltern von Fremdwährungs-Forderungen angeboten, unter einem gewissen Nominaleverzicht ihre Forderung in Lokalwährung zu konvertieren und mit dem resultierenden Betrag ein lokales Unternehmen zu kapitalisieren. Beispiel: Brasilien.

Debt for Nature Swaps: Dieselbe Vorgangsweise wie bei Debt Equity Swaps, nur dass der Lokalwährungsbetrag in ein definiertes Naturschutzprojekt investiert wird. Beispiel: Costa Rica und El Salvador.

Debt for Charity Swaps: Wieder dieselbe Vorgangsweise, wobei der Lokalwährungsbetrag für lokale Wohltätigkeitsprojekte verwendet wird. ZB sozialer Wohnbau. Hier ist für den Investor naturgemäß der Kapitalverzicht 100%, da Charity. Beispiel: Mexiko.

Gibt es noch andere Stakeholder bei Staatspleiten?

Der sogenannte „Paris Club“. Das ist die Gruppe der öffentlichen Gläubiger des Umschuldungskandidaten. Also Weltbank, Internationaler Währungsfonds, Exportförderungsinstitutionen der Gläubigerländer (zB. OeKB) und dergleichen. Diese Gläubiger werden prioritär behandelt, kommen also im Umschuldungsprozess zuerst. Ein erfolgreicher Abschluss der Verhandlungen mit dem Paris Club ist Voraussetzung für eine Umschuldung des sogenannten „London Clubs“. Das ist die große Gruppe der privaten Gläubiger.

Die Investoren

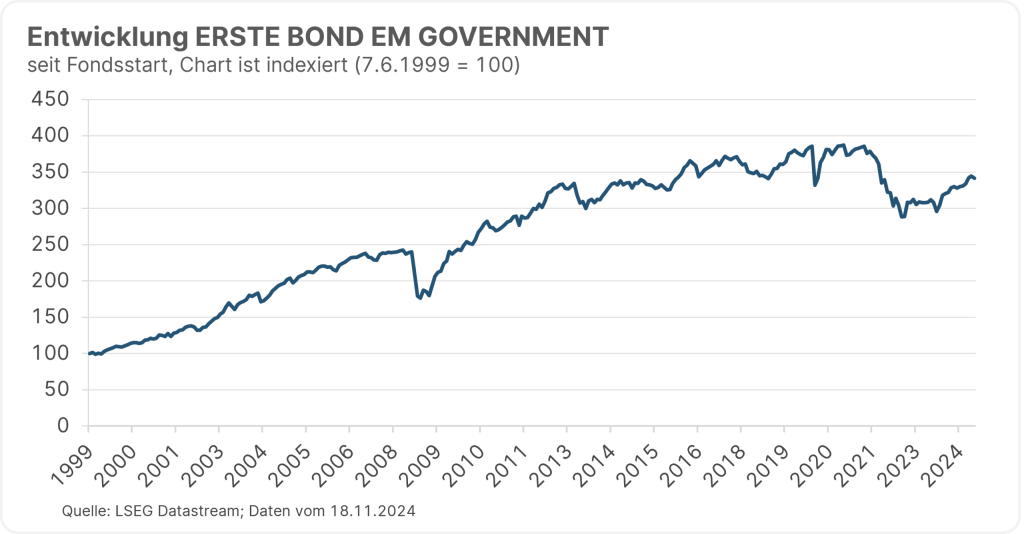

Der größte Performancebeitrag für Investoren in Emerging Markets Schuldtitel, also zB. dem Anleihenfonds ERSTE BOND EM GOVERNMENT, entsteht:

1.) daraus, drohende Umschuldungen durch korrekte Einschätzung des wirtschaftlichen UND (!) des politischen Risikos rechtzeitig zu erkennen. Denn zu spät reduziertes Exposure auf den Büchern würde im Vorfeld einer Restrukturierung normalerweise erhebliche Wertverluste erleiden. Und

2.) durch einen zeitgerechten Wiedereinstieg in das Risiko, um Wertsteigerungen aufgrund einer erfolgreichen Umschuldung mitnehmen zu können. Diese Wertsteigerungen entstehen üblicherweise lange vor dem faktischen Abschluss der Umschuldung, denn die Investoren treffen Annahmen über die Restrukturierungsbedingungen. Dadurch wird der sogenannte „recovery value“ (RV = Erlösquote) geschätzt. Liegt der Marktwert der umzuschuldenden Wertpapiere unter dem RV, könnte dies ein Kaufsignal sein.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Die Berechnung der Wertentwicklung erfolgt lt. OeKB Methode. Die Wertentwicklung unterstellt eine vollständige Wiederveranlagung der Ausschüttung und berücksichtigt die Verwaltungsgebühr sowie eine allfällige erfolgsbezogene Vergütung. Der bei Kauf gegebenenfalls anfallende einmalige Ausgabeaufschlag und allenfalls individuelle transaktionsbezogene oder laufend ertragsmindernde Kosten (z.B. Konto- und Depotgebühren) sind in der Darstellung nicht berücksichtigt.

Ein Spezialfall einer Schuldenkrise durch „hybrides“ politisches Risiko ist Russland nach dem Einmarsch in die Ukraine im Februar 2022. Im Rahmen der Sanktionen wurde der Handel mit russischen Staatsanleihen verboten – externes politisches Risiko. Daraufhin bediente Russland seine Schulden nur noch in Rubel oder gar nicht mehr – internes politisches Risiko.

Der Marktwert sackte zB. bei der 2042 USD-Anleihe nach dem Angriff und Verkündung der Sanktionen von rund 140% auf ca. 20% ab. Trotz der Beteuerungen seitens Russlands, dass die Zusammenziehung von Truppen nahe der ukrainischen Grenze „nur“ Übungscharakter haben und kein Einmarsch zu befürchten sei, reduzierte das Fondsmanagement des ERSTE BOND EM GOVERNMENT das Russlandrisiko. Hier wurde das politische Risiko rechtzeitig erkannt.

Hinweise ERSTE BOND EM GOVERNMENT

Bitte beachten Sie, dass die Veranlagung in Wertpapiere neben den geschilderten Chancen auch Risiken birgt.

Der Fonds verfolgt eine aktive Veranlagungspolitik. Die Vermögenswerte werden diskretionär ausgewählt. Der Fonds orientiert sich an einem Vergleichsindex (aus lizenzvertraglichen Gründen erfolgt die konkrete Nennung des verwendeten Index in Prospekt, Punkt 12 oder Basisinformationsblatt „Ziele“). Zusammensetzung und Wertentwicklung des Fonds können wesentlich bis vollständig, kurz- und langfristig, positiv oder negativ von jener des Vergleichsindex abweichen. Der Ermessensspielraum der Verwaltungsgesellschaft ist nicht eingeschränkt.

Vorteile für Anlegerinnen und Anleger

- Breite Risikostreuung durch die Auswahl von Anleihen verschiedenster Schwellenländer.

- Fremdwährungen werden überwiegend gegenüber dem EUR abgesichert.

- Langfristig hohe Ertragschancen.

Zu beachtende Risiken

- Emerging Markets unterliegen traditionell hohen Schwankungen.

- Erhöhtes Risiko durch Beimischung von Emittenten mit mittlerer bis geringer Schuldnerbonität.

- Kapitalverlust ist möglich.

- Risiken, die für den Fonds von Bedeutung sein können, sind insb.: Kredit- und Kontrahenten-, Liquiditäts-, Verwahr-, Derivatrisiko sowie operationelle Risiken. Umfassende Informationen zu den Risiken des Fonds sind dem Prospekt bzw. den Informationen für Anleger gem. § 21 AIFMG, Abschnitt II, Kapitel „Risikohinweise“ zu entnehmen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.