Wie es scheint, hat Donald Trump – welcher sich bis zuletzt gerne als „Friedenspräsident“ positioniert hatte – Gefallen am Krieg gefunden. Bereits im Jänner sorgte er mit dem Sturz Nicolas Maduros in Venezuela für internationales Aufsehen und es entsteht irgendwie der Eindruck, als hätte Venezuela als Blaupause für die Mission „epic fury“ im Iran gedient. Sechs Wochen später wissen wir nun, dass die Mission wohl alles andere als geplant verläuft und eher einem „epic failure“ gleicht.

Der Regimewechsel im Iran ist nicht geglückt und auch wenn die amerikanisch-israelische Allianz die militärische Infrastruktur massiv geschädigt hat, flogen dennoch bis zuletzt tagtäglich hunderte iranische Drohnen und Raketen Richtung Israel bzw. die angrenzenden Golfstaaten.

Immerhin bereitete sich das iranische Regime seit Jahrzehnten auf diesen Ernstfall vor und wie der aktuelle Kriegsverlauf zeigt, scheint der Plan aufzugehen. Vor allem die Verbreiterung der Eskalation auf die gesamte Region sowie die Schließung der Straße von Hormus sorgt für den größtmöglichen Druck und wirtschaftlichen Schaden. Demgegenüber wirken die USA von Woche zu Woche planloser und die jüngsten Äußerungen Donald Trumps scheinen einen gesichtswahrenden Rückzug der USA auch ohne tatsächlichen Erfolg vorzubereiten. Ein langwieriger und vor allem kostspieliger Krieg ist unpopulär in den USA und würde Trumps Chancen bei den Zwischenwahlen im Herbst weiter dezimieren. Die vergangene Woche verkündete Waffenruhe ist in jedem Fall ein Schritt in die richtige Richtung, auch wenn die Verhandlungen bisher noch keine wirklichen Fortschritte gebracht haben.

Energiepreise werden zum Belastungsfaktor

Ungeachtet des weiteren Verlaufs bzw. der tatsächlichen Dauer des Konfliktes ist klar, dass die erhöhten Energiepreise ein Belastungsfaktor für die globale Konjunktur darstellen werden. Die entscheidende Frage in diesem Zusammenhang ist jedoch die Dauer und das Ausmaß des Energiepreisschocks. Die OECD hat vergangene Woche als erste multilaterale Organisation eine Einschätzung der Auswirkungen des aktuellen Energiepreisschocks abgegeben und sieht das globale Wachstum mit 2,9% weiterhin auf einem resilienten Wachstumskurs.

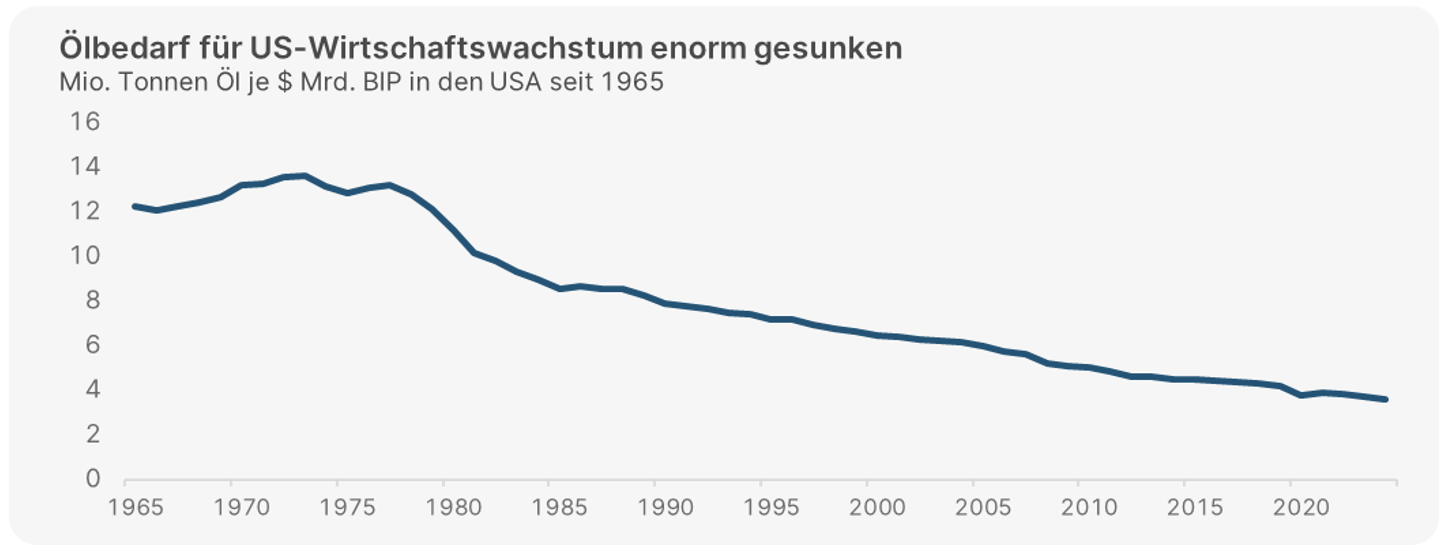

Vorerst ist der Effekt somit bremsend aber bei weitem nicht rezessiv – die oftmals angeführten Vergleiche mit den Ölkrisen der 1970er-Jahre erscheinen ohnehin zu kurz gegriffen, denn wie die unten dargestellte Grafik am Beispiel der USA veranschaulicht, ist die Abhängigkeit des Wirtschaftswachstums zu Rohöl in den letzten 50 Jahren drastisch gesunken.

Quelle: Energy Institute, World Bank, Daten per 3.3.2026

Inflationsbereinigt müsste der Ölpreis noch deutlich weiter steigen, um mit den Niveaus vergangener Energiekrisen vergleichbar zu sein. Nichtsdestotrotz vergrößern langfristig erhöhte Energiepreise in jedem Fall das Risiko einer deutlichen Wachstumsabkühlung, welche sich in weiterer Folge Richtung Stagflation oder im Extremfall auch einer Rezession entwickeln könnte. Allein ein aktueller Blick auf die Zapfsäulen hierzulande lässt erwarten, dass es nur eine Frage der Zeit ist, bis die Konsumlaune mehr Gegenwind erhält.

Neben den unmittelbaren Preissteigerungen im Energiebereich sind auch die Folgeeffekte genau zu beobachten. Die Rohstoffpreise sind in der Breite bereits angestiegen und der Konflikt wird auch die Lebensmittelpreise negativ beeinflussen. Vor allem die Düngemittelindustrie ist in zweierlei Maß betroffen – einerseits ist die Produktion stark vom gestiegenen Erdgas abhängig und andererseits verläuft ein Drittel der globalen Düngemittelexporte durch die Straße von Hormus.

Die ersten Veröffentlichungen zeigen bereits die unmittelbaren Auswirkungen auf die Inflation im März – so stieg zuletzt der Verbraucherpreisindex in Deutschland auf 2,8% von ursprünglich 2,0% im Februar.

Notenbank erneut in der Zwickmühle

Der aktuelle Anstieg der Inflation lässt bereits Erinnerungen an 2022 wach werden. Auch damals hatte der Krieg in der Ukraine einen Energiepreis- und Inflationsschock ausgelöst, auf welchen die Notenbanken viel zu spät mit massiven Zinssteigerungen reagieren mussten. Auch dieser Vergleich hinkt etwas, denn anders als heute, war die Inflationsdynamik vor 4 Jahren stark von den pandemiebedingten Maßnahmen geprägt. Zudem starteten die Notenbanken von einem gänzlich anderen Zinsniveau.

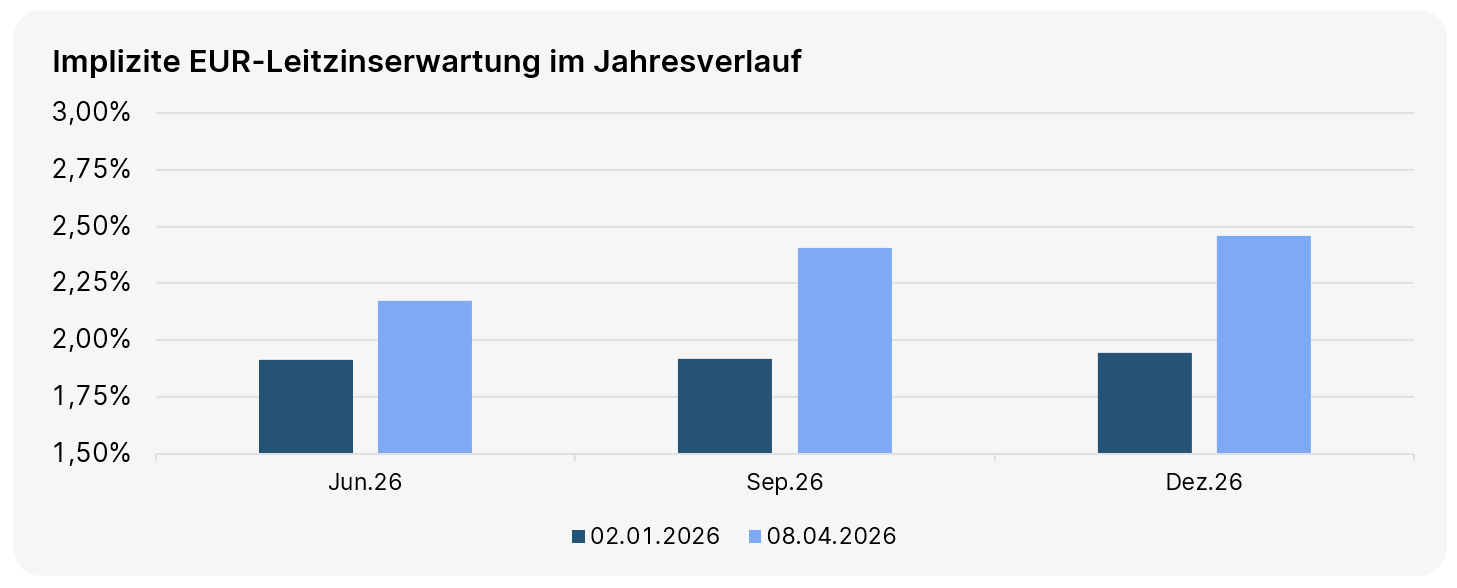

Nichtsdestotrotz ist die aktuelle Situation alles andere als angenehm für die Notenbanken und im Umkehrschluss auch für die Kapitalmärkte. Der zu Beginn des Jahres klar indizierte Lockerungspfad mit einer seitwärts oder gar sinkenden Leitzinsentwicklung, wurde rasant von den Märkten ausgepreist. Die unten dargestellte Grafik vergleicht die aktuelle Markterwartung in Bezug auf die Leitzinsentwicklung mit jener vor dem Iran-Krieg. Statt der ursprünglich erwarteten Seitwärtsbewegung in Europa, rechnen die Märkte nun mit zumindest 2 Zinserhöhungen bis zum Jahresende – ähnlich die Situation in den USA, wo zwei erwartete Zinssenkungen zuletzt ausgepreist wurden.

Quelle: LSEG Datastream, Daten per 8.4.2026

Die Notenbanker:innen stehen somit neuerlich vor dem Dilemma, dass die Bekämpfung der Inflation durch höhere Zinsen gleichzeitig die Konjunktur belastet. Auch wenn der Markt davon ausgeht, dass die Notenbanken der Inflationsbekämpfung Vorrang geben werden, so ist es wenig verwunderlich, dass sowohl die Fed in den USA als auch die EZB vorerst „auf Zeit spielen“. Letztlich wird auch hier die Dauer des Konfliktes eine wichtige Rolle spielen und ein datenabhängiges Vorgehen lässt wohl wenig Spielraum für eine vorschnelle 180-Grad-Wende der Geldpolitik.

Wird Private Credit zum Problem?

Naturgemäß stand der Nahostkonflikt in den vergangenen Wochen stark im Fokus der medialen Berichterstattung. Abseits der breiten öffentlichen Aufmerksamkeit hat sich parallel ein weiteres Thema herausgebildet das ebenfalls erhebliches Risikopotenzial für die Finanzmärkte in sich bergen könnte – Private Credit.

Gemeint ist damit ein mittlerweile 2 Billionen Dollar schwerer Kreditmarkt, welcher sich in den letzten Jahren außerhalb des klassischen und in der Regel stark regulierten Finanzsystems aufgebaut hat. Diese Unternehmen bzw. Fonds haben in der Vergangenheit auch verstärkt Technologie- und Softwarefirmen finanziert, dessen Geschäftsmodell durch die KI-Disruption zuletzt immer stärker in Zweifel geraten ist. Aus Sorge potenziell fauler Kredite im Portfolio, sahen sich zahlreiche namhafte Anbieter daher im letzten Quartal mit hohen Rücknahmeforderungen der Kund:innen konfrontiert, welche ob der eingeschränkten Liquidität nicht bzw. nur eingeschränkt bedient werden können. Mit dem sogenannten Gating, also der Limitierung von Auszahlungen, haben die Anbieter grundsätzlich gute Möglichkeiten, um die Stabilität des Fonds aufrecht zu erhalten.

Die Sorgen vor einer breiteren Ansteckungsgefahr auch im klassischen Bankenbereich sind dennoch gegeben. Ob der eingeschränkten Transparenz und Regulierung kann man durchaus davon ausgehen, dass das Segment weiter unter Druck bleiben wird, wenngleich die vorhandenen Risiken ob der langfristigen Kapitalstrukturen nicht systemisch erscheinen.

Verrückte Welt

Auch wenn externe Schocks in der jüngsten Vergangenheit für die Kapitalmärkte keine Seltenheit mehr darstellen, so wird das Nervenkostüm der Anleger:innen gegenwärtig wieder gehörig auf die Probe gestellt. Vor allem wenn der Präsident der Vereinigten Staaten die diplomatischen Verhandlungen via Social Media vollzieht und nahezu im Stundentakt für neuerliche Irritationen sorgt, ist Volatilität an den Märkten vorprogrammiert. Trumps Androhung eines Völkermordes stellt den absoluten moralischen Tiefpunkt dar und zeigt zudem, dass der wohl gefährlichste Präsident der Welt aktuell weder in Moskau, Peking oder Teheran sitzt, sondern in Washington. Wie so oft in der Vergangenheit, war es vielleicht wieder nur eine befremdliche Verhandlungstaktik, welche retrospektiv betrachtet erneut funktionierte. Die Waffenruhe und vor allem die sofortige Öffnung der Straße von Hormus, sorgte für ein regelrechtes Kursfeuerwerk an den Aktienmärkten und befeuert zudem die Hoffnungen eines baldigen Kriegsendes.

Positionierung in der Vermögensverwaltung

Angesichts des weiterhin unsicheren Kriegsverlaufs bleiben wir vorerst defensiv positioniert. Auch in dem Fall, dass die Öltanker wieder freie Fahrt haben, dürften die Energiemärkte noch einige Monate zur Normalisierung benötigen. Zudem ist davon auszugehen, dass sich die anstehendenden Verhandlungen als durchaus holprig erweisen könnten, sodass die Volatilität an den Märkten kurzfristig hoch bleiben dürfte.

Wir halten demnach an der zu Beginn des Krieges eingegangen Untergewichtung im Aktienbereich fest und versuchen in Bezug auf Regionen und Stile möglichst breit diversifiziert zu sein. Ähnlich auch die Vorgehensweise im Anleihesegment, wo wir eine leichte Risikoreduktion durch Gewinnmitnahmen bei Emerging-Markets-Anleihen durchgeführt hatten. Im Zuge der Umschichtungen haben wir neben einer merklichen Aufstockung von Geldmarktinvestments auch einen breiten Rohstoffbasket in die Veranlagung aufgenommen.

Die kommenden Wochen sind entscheidend: Der jüngste energiepreisgetriebene Impuls reicht derzeit nicht aus, um das Basisszenario eines inflationären Wachstums zu kippen. Bei einer raschen Lösung des Konflikts könnten Marktrücksetzer langfristige Kaufgelegenheiten darstellen, während eine weitere Eskalation deutlich stärkere Marktreaktionen auslösen dürfte. Entsprechend ist Vorsicht geboten – zugleich hat sich gezeigt, dass Märkte und Unternehmen heute widerstandsfähiger auf externe Schocks reagieren als früher, sodass auch die Konjunktur an Resilienz gewonnen hat.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Krieg im Iran: Wie reagieren wir in der Vermögensverwaltung?

Die Eskalation im Nahen Osten beherrscht auch an den Börsen das Geschehen. Was bedeutet der Konflikt für die Märkte und wie reagieren wir in der Vermögensverwaltung darauf? Mehr dazu im Marktkommentar von Gerald Stadlbauer, Leiter der Vermögensverwaltung.