Private Credit einfach erklärt

Private Credit ist neben Private Equity und Private Infrastructure eine der größten und bei Investor:innen beliebtesten Assetklassen an den Private Markets und gilt als alternative Form der Unternehmensfinanzierung. Die Vergabe von Privatkrediten – also solchen Krediten, die außerhalb des Banksystems vergeben werden – nahm in den Jahren nach der globalen Finanzkrise nicht zuletzt deshalb stark zu, weil Banken in vielen Ländern strengen Aufsichtsregimen, Eigenkapitalanforderungen und Liquiditätsvorschriften unterworfen wurden. In Bereichen, in denen sich Banken aus der Kreditvergabe zurückzogen, traten Private-Credit-Fonds auf den Plan. Das sind von privaten und institutionellen Investor:innen finanzierte Anlageprodukte.

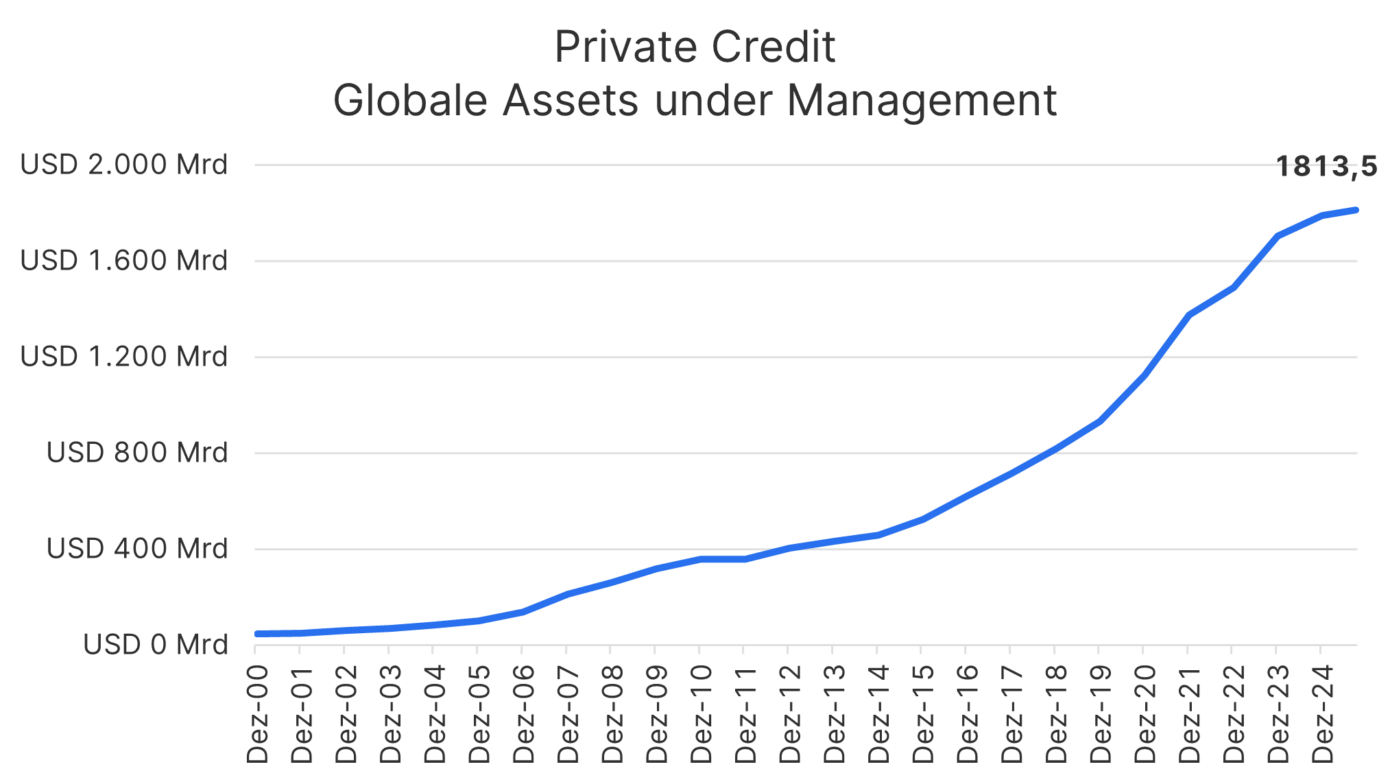

Das global verwaltete Vermögen im Bereich Private Credit hat sich allein in den letzten 10 Jahren nahezu verdreifacht.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken birgt. Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Warum nutzen Unternehmen Private Credit?

Unternehmen, die Kredite aufnehmen möchten, können dank Private Credit direkter, effizienter und flexibler an Kapital gelangen und sehen Private-Credit-Anbieter zunehmend als langfristige und vertrauenswürdige Finanzierungspartner. Private Kreditgeber können raschere Investitionsentscheidungen treffen, unbürokratisch handeln und maßgeschneiderte Rückzahlungsmodelle anbieten. Unternehmen partizipieren insbesondere an der Flexibilität bei der Kreditstrukturierung und den Tilgungsbedingungen.

Die Finanzierung ist jedoch an eine eingehende Prüfung des Unternehmens gekoppelt – die sogenannte Due-Diligence-Prüfung. In vielen Fällen werden darüber hinaus für die gesamte Kreditdauer vertragliche Vorgaben (Covenants) vereinbart, die den langfristigen Unternehmenserfolg und eine gesunde Kapitalbasis des Unternehmens sicherstellen sollen. Dazu müssen regelmäßig Reports übermittelt werden, die Einblicke in die Entwicklung des Unternehmens ermöglichen.

Privatkredite werden für die Umsetzung von betrieblichen Wachstumsprojekten, zur Expansion, für den Einstieg in neue Märkte, für Produktentwicklungen, für Investitionen oder auch für den laufenden Betrieb in Anspruch genommen.

Eine Alternative zu öffentlichen Anleihen oder gemeinschaftlich vergebene Bankkredite

Privat- Credit-Anlagen sind einerseits weniger liquide als Anlagen in gemeinschaftlich vergebene Bankkredite oder Hochzins-Unternehmensanleihen. Andererseits weisen sie variable Zinsen und höhere Renditen auf.

Stabile Erträge

Private Credit hat das Potential, stabile und fortlaufende Rückflüsse (Zinszahlungen) während der Investitionsperiode zu liefern, während beispielsweise bei Private Equity Erträge häufig zum Ende der Laufzeit realisiert werden (Unternehmensverkauf oder „Exit“). Die Vereinbarung von Covenants trägt zum Schutz des Kapitals bei.

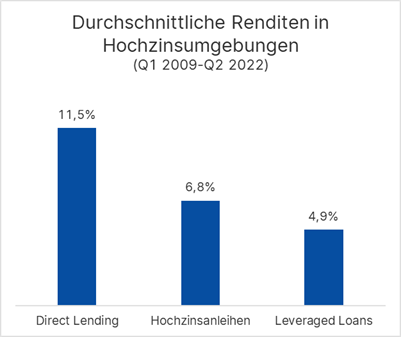

Besonders deutlich zu erkennen sind Überrenditen von Private Credit im Vergleich zu klassischen Fremdkapitalanlagen in einem Umfeld steigender Zinsen. In der untenstehenden Abbildung werden durchschnittliche Renditen in Hochzinsumgebungen (Quartale, in denen die Referenzzinsen mehr als 75 Basispunkte gestiegen sind) zwischen dem ersten Quartal 2009 und dem zweiten Quartal 2022 gegenübergestellt.

Hinweis: Investitionen in Private Credits können auch zum Verlust des Kapitals führen. Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Inflationsschutz

Private-Credit-Finanzierungen sind meist variabel verzinst und die Höhe von Zinszahlungen passt sich regelmäßig an ein Referenzzinsniveau an. Anders als bei festverzinslichen Anleihen führen steigende Leitzinsen somit nicht zu Kursverlusten, sondern erhöhen laufende Erträge, die folglich ein geringeres bis kein Zinsänderungsrisiko aufweisen. Dies ermöglicht Anleger:innen, an steigenden Zinsen zu partizipieren und die Sensibilität des Portfolios gegenüber Inflationsdynamiken, die häufig zu höheren Zinsniveaus führen, zu reduzieren.

Geringe Korrelation zu anderen Anlageklassen

Erträge aus Private Credit weisen häufig eine geringe Korrelation zu jenen aus traditionellen Anlageklassen auf. Die Beimischung kann zur Risikostreuung beitragen und die Rendite des Gesamtportfolios stabilisieren. Das konnte in der Vergangenheit besonders in turbulenten Marktphasen beobachtet werden.

Private Credit – ein Blick unter die Motorhaube

Private Credit kennt heute zahlreiche Erscheinungsformen, die sich hinsichtlich Rangstellung, Besicherung, Laufzeit und Risikoprofil unterscheiden.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken birgt.

Vorrangig besicherte Kredite (Senior Debt)

Ein direkter Unternehmenskredit gilt neben Bankkrediten als vorrangige Verbindlichkeit (Senior Debt) und wird mit flexiblen Konditionen verhandelt. Diese Kreditform wird zumeist durch Cashflows und Vermögenswerte der Kreditnehmer:innen besichert.

Nachrangige Finanzierungen (Junior Debt)

Junior Debt bezeichnet nachrangiges Fremdkapital. In vielen Fällen ist es nicht oder nur teilweise mit Sicherheiten hinterlegt. Junior Debt wird erst nach Senior Debt an die Gläubiger:innen zurückgezahlt. Aus diesem Grund verlangen die Kreditgeber höhere Zinsen, um für das höhere Kreditrisiko entsprechend kompensiert zu werden.

Unitranche

Bei einer Unitranche-Finanzierung werden unterschiedliche Privatkredite von mehreren Kreditgebern zu einem Produkt zusammengefasst. Anstatt mit mehreren Banken oder Finanzierern zu verhandeln, gibt es nur einen Kreditgeber oder ein kleines Konsortium. Da der Kreditgeber mehr Risiko in einem Produkt bündelt und mehrere Senioritäten gleichzeitig übernimmt, erhält er dafür eine höhere Verzinsung als bei einer klassischen Senior Debt Finanzierung. Man spricht häufig auch von „Stretched Senior“, da diese Verbindlichkeiten in der Regel zu einem höheren Verschuldungsgrad (Leverage) führen. Typische Anlässe sind Unternehmensübernahmen oder größere, komplexere Finanzierungsfälle.

Mezzanine-Finanzierungen

Mezzanin-Finanzierungen stellen eine Finanzierungsform dar, die Eigen- und Fremdkapital kombiniert. Unternehmen erhalten dabei zum Beispiel Nachrangdarlehen, die in vielen Fällen aufgrund der Nachrangigkeit eigenkapitalähnliche Eigenschaften aufweisen. Dieses Kapital verbessert die Bonität (Kreditwürdigkeit) des Unternehmens und gleichzeitig auch dessen Bilanzkennzahlen (etwa Anteil von Fremdkapital am Gesamtkapital).

Wandeldarlehen

Wandeldarlehen (Convertible Notes) sind Kredite, die im Zuge einer späteren Eigenkapitalfinanzierungsrunde zu einem vorab vereinbarten (häufig günstigeren) Wert in Unternehmensanteile, also Eigenkapital, umgewandelt werden. Dadurch erwirbt der Kreditgeber vergünstigte Anteile am Unternehmen, weil er zu einem früheren Zeitpunkt als die neuen Gesellschafter Finanzierungsrisiko übernommen hat.

Ein Wandeldarlehen kann viel rascher abgeschlossen werden als eine klassische Eigenkapitalrunde. Insbesondere bei Start-ups oder anderen stark wachsenden Unternehmen steht zum Zeitpunkt des Wandeldarlehens noch keine finale Bewertung fest. Diese wird auf den Zeitpunkt der Eigenkapitalrunde verschoben. Die Zeit bis dahin wird effektiv genutzt, um die Bewertung des Unternehmens durch weiteres Wachstum, eine Erhöhung der Umsätze oder den Ausbau des Geschäftsmodells zu erhöhen. Wandeldarlehen sowie Simple Agreements for Future Equity (sogenannte SAFEs) sind im Bereich des Wagniskapitals (Venture Capital) weit verbreitet.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Private Equity als wesentlicher Eckpfeiler einer funktionierenden Privatwirtschaft

Private Equity umfasst Investitionen in all jene Unternehmen, die an keiner Börse notiert sind. Damit ist diese Asset Klasse die größte und gleichzeitig auch die dynamischste am Markt.