„Viel Lärm um nichts“

Das erste Halbjahr 2025 war definitiv nichts für schwache Nerven. Gefühlt waren die vergangenen Monate gespickt von zahlreichen teils dramatischen Ereignissen, welche die Anleger:innen rund um den Globus tagtäglich beschäftigten. Politische Verwerfungen, geopolitische Eskalationen und letztlich die unklaren Auswirkungen auf die Wirtschaft sorgten für ein ständiges Wechselspiel zwischen Unsicherheit und Erholung. Damit einhergehend war auch die Kapitalmarktvolatilität besonders hoch.

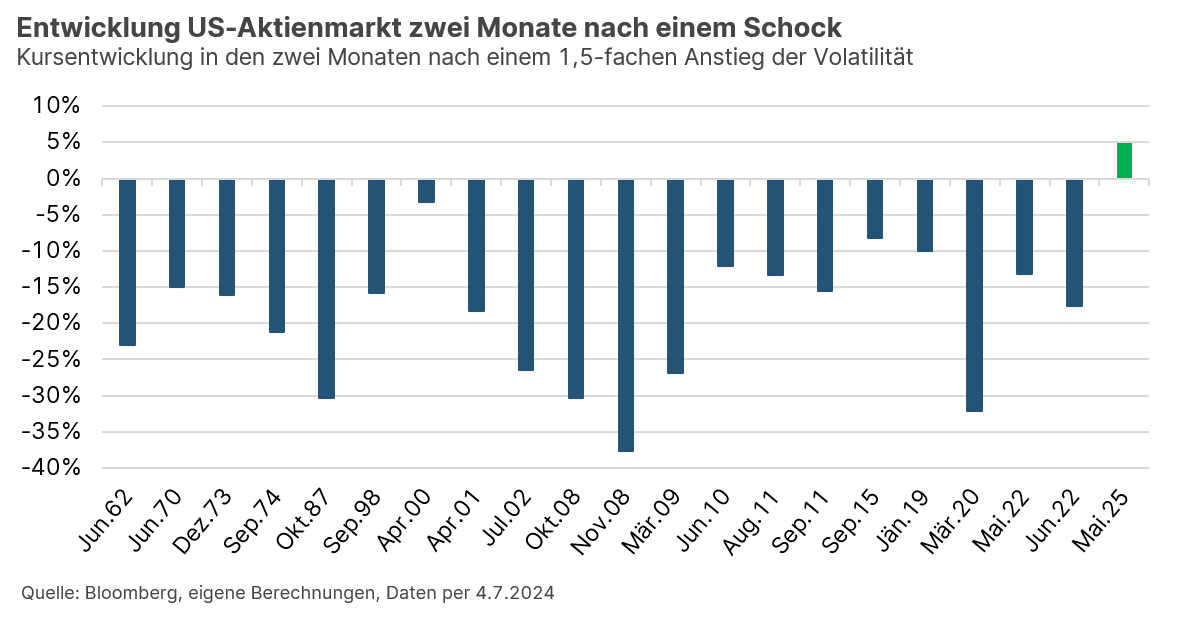

„Viel Lärm um nichts“ könnte man meinen, wenn man sich die Kursentwicklungen auf Jahressicht ansieht. Globale Aktien notieren basierend auf dem MSCI World in Euro mit einem leichten Minus und zahlreiche Aktienmarktindizes erreichten zuletzt sogar neue Allzeithöchststände. Diese Betrachtungsweise ignoriert jedoch den zwischenzeitlichen Aktienmarkteinbruch im April und die im Anschluss erfolgte Kurserholung im Mai. Vor allem die Geschwindigkeit der Erholung war enorm, wie die unten dargestellte Grafik veranschaulicht. Diese zeigt die Kursentwicklungen des amerikanischen Aktienmarktes zwei Monate nach einem Kurseinbruch, welcher mit einem Anstieg der Volatilität um das 1,5-fache einherging. Seit dem zweiten Weltkrieg hat es keine vergleichbare Gegenbewegung gegeben, bei der Verluste in so kurzer Zeit wieder vollständig ausgeglichen und letztlich sogar übertroffen wurden.

Eine ähnliche Achterbahnfahrt verzeichneten auch die Anleihemärkte, wo vor allem US-Staatsanleihen besonders stark schwankten. Getrieben durch die vermehrten Sorgen um die steigenden US-Staatsschulden stiegen im vergangenen Quartal vor allem lang laufende Renditen der US-Schuldtitel, um sich in weiterer Folge wieder zu erholen. Es stellt sich somit die berechtigte Frage, warum sich die Märkte trotz der zahlreichen Unsicherheitsherde relativ gut entwickelt haben.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

It’s the economy, stupid!

Unsicherheit ist normalerweise das Gift der Börsen – mit der Handelspolitik Donald Trumps oder den schwelenden geopolitischen Krisenherden wie der jüngsten Eskalation im Nahen Osten oder dem ungelösten Ukraine-Konflikt, ist das gegenwärtige Umfeld alles andere als sicher. Negative Ereignisse haben aktuell dennoch eine erstaunlich kurze Halbwertszeit und es scheint, als würden die Anleger:innen schlichtweg darüber hinwegsehen.

Ein Hauptgrund für die aktuelle Marktresilienz dürfte auch darin liegen, dass mit dem Aufschub der Zölle das „Worst-Case-Szenario“ vom Tisch scheint. Anders als noch Anfang April, ist die Wahrscheinlichkeit einer zeitnahen US-Rezession wieder merklich gesunken. Auch wenn der Zollstreit alles andere als geklärt scheint, so haben die letzten Wochen gezeigt, dass Trump letztlich kein Interesse an einer völligen Eskalation hat. Sollten die Zölle tatsächlich wie aktuell angekündigt in Kraft treten, dürfte der effektive Zollsatz auf cirka 15%-16% steigen. Der Effekt auf die Wirtschaft wird in jeden Fall negativ sein – Unternehmen können die zollbedingten Kostensteigerungen entweder direkt an die Endkund:innen weiterreichen oder eine Margenreduktion in Kauf nehmen. Sinkende Realeinkommen oder ein erhöhter Druck auf den Arbeitsmarkt sollten demnach dämpfend auf den Konsum wirken.

Dies spiegelt sich bereits in der gesunkenen US-Wachstumserwartung der Analyst:innen für das heurige Jahr wider, welche im Konsens von 2,3% zu Jahresbeginn auf aktuell 1,5% für dieses Jahr gesunken ist. Auf die angenommene Wachstumsdelle im zweiten Halbjahr folgt laut Analyst:innen jedoch eine wirtschaftliche Erholung 2026.

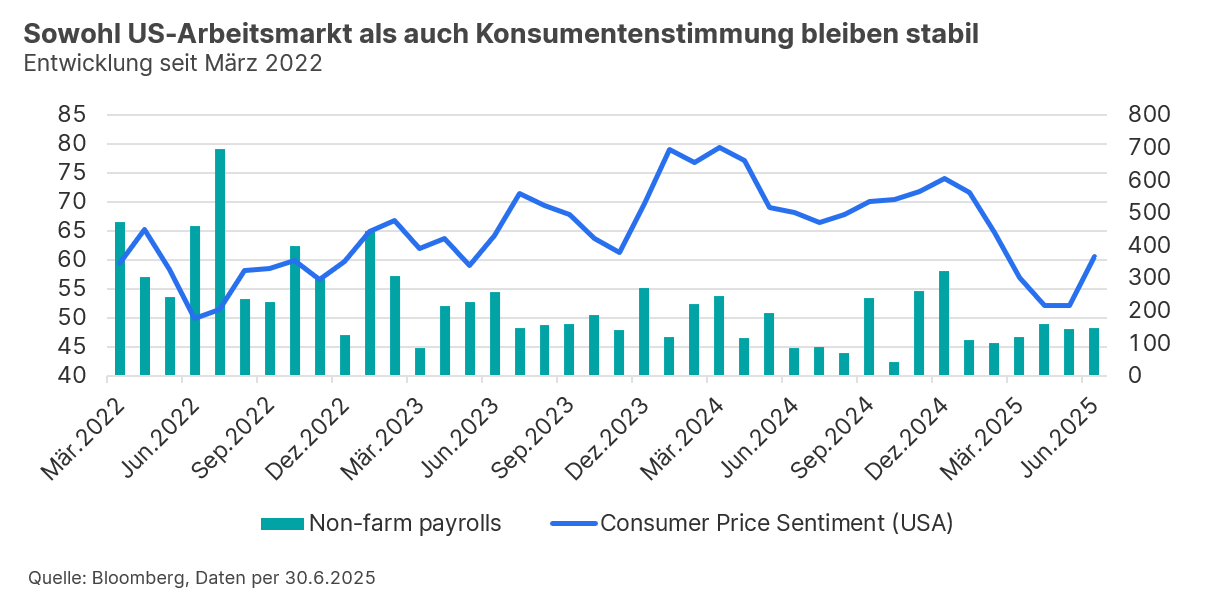

Auch die aktuellen volkswirtschaftlichen Zahlen zeigen weiterhin ein gesamthaft robustes Bild. Der viel beachtete US-Arbeitsmarkt kühlt sich zwar ab, aber die Nachfrage nach Arbeitskräften bleibt stabil. Wie unten dargestellt, wurden im Juni beispielsweise 147.000 Stellen neu geschaffen und somit die Erwartungshaltung der Ökonom:innen (110.000 Stellen) deutlich übertroffen. Neben dem Arbeitsmarkt zeigt auch der für die US-Wirtschaft so wichtige Konsum vorerst keine Schwäche – die unten angeführte Stimmung der US-Konsument:innen hat sich nach dem Tief im April erstaunlich schnell erholt und erweckt den Anschein, als hätten wir das Gröbste hinter uns.

Wenn auch in geringerem Ausmaß, ist gegenwärtig somit von einer wachsenden Wirtschaft auszugehen. Die Unternehmensgewinne zeigen sich vorerst resilient und mit der viel zitierten „The One Big Beautiful Bill“ sollten im Jahresverlauf noch weitere Steuererleichterungen und Deregulierungsmaßnahmen folgen. Bekanntlich gibt es jedoch zwei Seiten der Medaille und vor allem in Bezug auf Trumps Ausgabenpolitik gilt es daher die Risiken näher zu beleuchten.

US-Dollar verliert seine Strahlkraft

Wie bereits erwähnt, beinhaltet das neue Haushaltsgesetz wirtschaftsfördernde Maßnahmen. Es darf jedoch bezweifelt werden, dass die geplanten Zusatzausgaben durch Zolleinnahmen zur Gänze gegenfinanziert werden können. Auch das Einsparungspotenzial des viel beachteten „Department of Government Efficiency – DOGE“ dürfte limitiert bleiben und hat nach dem Bruch zwischen Donald Trump und Elon Musk ohnehin an Schwung verloren. Die Folge wird ein weiterer Anstieg des Haushaltsdefizits sein, welches bereits jetzt mit knapp 7% unnötig hoch erscheint. Das überparteiliche „Committee for a Responsible Federal Budget“ schätzt beispielsweise, dass das jüngst beschlossene Gesetz das US-Defizit bis 2034 um bis zu 5,5 Billionen Dollar erhöhen könnte. Neben der Verschuldungsquote bietet aber vor allem die jährliche Zinslast, welche sich in den letzten 3 Jahren mehr als verdoppelt hat und zeitnah mehr als 1.000 Milliarden Dollar pro Jahr beträgt, Grund zur Sorge.

Niedrigere Zinsen würden der US-Regierung helfen, weshalb der seit Monaten schwelende Machtkampf zwischen Donald Trump und dem US-Notenbankpräsidenten Jay Powell bis zum Ende Powells Amtszeit (Mai 2026) weiter gehen dürfte. Der FED-Chef blieb mit dem Verweis auf die Inflationsrisiken mit weiteren Zinssenkungen bis dato zögerlich – im Juni stiegen die Verbraucherpreise wieder um 2,7% und somit dürfte sich Powell in seiner Strategie auch bestätigt sehen. Ungeachtet dessen erwarten die Marktteilnehmer:innen bis zum Jahresende zwei Zinssenkungen in den USA.

Das unabhängige Vorgehen der Notenbank ist essenziell, da andernfalls das Vertrauen der globalen Finanzwelt in den US-Staatsanleihenmarkt noch stärker gefährdet wäre. Vor allem die Zinsentwicklung wird hier ein wichtiger Indikator bleiben und diese gilt es daher besonders zu beobachten. Donald Trump sollte Jerome Powell eigentlich danken, denn ohne einen standhaften Notenbankchef wären die Renditen wohl wesentlich höher und auch der US-Dollar hätte noch mehr an Wert verloren. Seit Jahresbeginn hat der Greenback mehr als 11% gegenüber einem breiten Währungskorb verloren. Dies ist die schlechteste Halbjahresentwicklung seit über 50 Jahren, was vor allem angesichts der globalen Unsicherheiten bemerkenswert ist. In der Regel galten US-Dollar bzw. US-Staatsanleihen als „sichere Häfen“ in Krisenzeiten, jedoch gilt es dies zunehmend in Frage zu stellen.

Wer zu weit ausschlägt, verliert das Gleichgewicht

Das Kapitalmarktumfeld bleibt herausfordernd und auch aus diesem Grund setzen wir weiterhin auf ein ausbalanciertes und vor allem breit gestreutes Portfolio. Die aktuelle Ausgangslage lässt ein durchaus volatiles zweites Halbjahr vermuten, weshalb wir weiterhin auf „langfristiges Investieren statt kurzfristiges Spekulieren“ setzen.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Börsen reagieren volatil auf Zollpause: Wie geht es weiter?

Die umfangreichen Zollpläne der US-Regierung sorgen seit vergangener Woche für Volatilität an den Börsen. Auf die gestrige Verkündung einer 90-tägigen Pause für die neuen Zölle reagierten die Märkte erleichtert – auch wenn sich zwischen den USA und China sogar eine weitere Eskalation abzeichnet. Wir werfen einen Blick auf die aktuelle Lage an den Finanzmärkten und analysieren die möglichen Folgen einer Eskalation im Handelskonflikt.

Wie finden Klimaleader in unsere Fixed-Income-Portfolien?

In unseren Anleihen-Portfolien werden Nachhaltigkeitsfaktoren aktiv in den Investmentprozess integriert. So kann sichergestellt werden, dass in unseren Unternehmensanleihenfonds Klimarisiken minimiert und Klimachancen aktiv wahrgenommen werden. Wie genau das funktioniert, erklärt Fondsmanager Matthias Hauser.