In meinem letzten Blogbeitrag diskutierte ich die erhöhte Unsicherheit an den globalen Märkten, die durch die aggressive Handelspolitik der USA ausgelöst wurde sowie die daraus resultierende Nachfrage nach wertsichernden Anlagestrategien, wie zum Beispiel unserer Value-Strategie im Aktienbereich.

Rückblickend können wir anhand der Kursentwicklungen feststellen, dass sich die Hypothese bestätigt hat: Die „Suche nach Stabilität“, wie sie im Beitrag beschrieben wurde, führte zu einer stärkeren Performance dieser Anlagestrategien, die maßgeblich von der Abwertung des US-Dollars und der Nachfrage nach Aktien relativ sicherer Unternehmen getrieben wurde. So hat unser Fonds, der nach dieser Value-Strategie investiert, auf Euro-Basis in den ersten drei Quartalen knapp 5% mehr Rendite erzielt als der breite US-amerikanische Aktienmarkt.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Investitionen in Wertpapiere bergen neben Chancen auch Risiken.

Geoökonomische Situation weiterhin angespannt

Heute müssen wir feststellen, dass sich diese Unsicherheit, geprägt von der US-amerikanischen Politik, im 3. Quartal nicht gelöst hat. Das hat vor allem damit zu tun, dass die US-Regierung unter Trump durch Eingriffe in politische Institutionen das Vertrauen in die Neutralität dieser infrage stellt. Schließlich ist diese Neutralität eine der Grundsäulen des amerikanischen Wirtschaftssystems, worauf ausländische Investor:innen seit Jahrzehnten bauen.

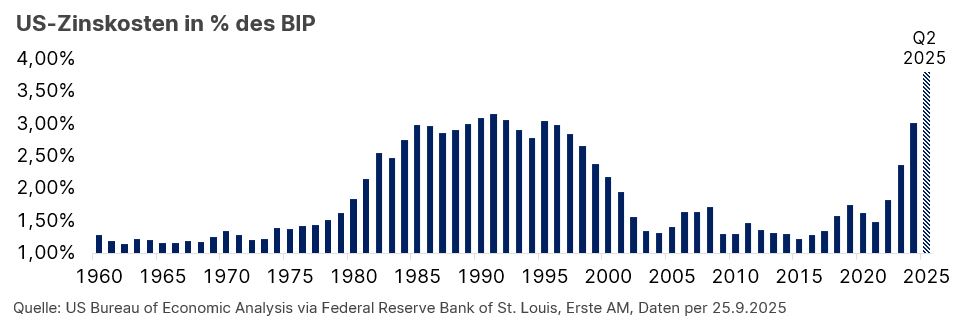

Nach einem schwächelnden Arbeitsmarktbericht ordnete Präsident Trump im August die Entlassung von Erika McEntarfer an, der Chefin des Büros für Arbeitsmarktstatistik, welches unter anderem auch für die Erstellung der Inflationsberichte zuständig ist. Zudem übte die Regierung verstärkt Druck auf Fed-Gouverneurin Lisa Cook aus, die deren Ambition, die Zinsen weiter zu senken, im Weg steht. Ein Grund für diese Vorgehensweise liegt darin, die Zinskosten, die in diesem Jahr ein neues Allzeithoch erreicht haben, künstlich zu drücken. Einerseits soll damit ermöglicht werden, neue Staatsschulden aufnehmen zu können, welche aufgrund von Steuersenkungen benötigt werden. Andererseits will man damit die heimische Industrie („America First“) sowie die Kapitalmärkte unterstützen. Die Umsetzung der „Big Beautiful Bill“, könnte die Situation zudem weiter verschärfen und die Zinskosten in % des BIP von aktuell geschätzten 3,8% (Q2 2025) auf über 5% bis Ende des Jahrzehntes bringen.

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Diese Strategie, die Zinskosten politisch zu drücken, bewirkte in Kombination mit höherer Neuverschuldung allerdings auch eine Abwertung des US-Dollars, da niedrigere Zinsen auf US-Staatsanleihen bei höherem finanziellem Risiko, Investor:innen nicht adäquat entschädigen. Das heißt, bei stabiler zukünftiger Wertentwicklung des US-Dollars sind US-Staatsanleihen für uns, als in Europa ansässige Investor:innen nun günstiger geworden, während die USA an Kaufkraft eingebüßt hat. Es gibt also auch für die USA nichts umsonst – „There is no such thing as a free lunch!“

Die Bedeutung des US-Dollars im aktuellen geopolitischen Kontext

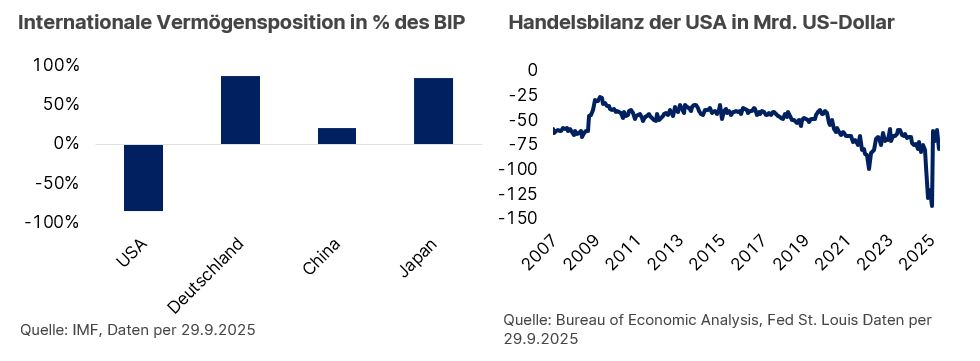

Die Stabilität des US-Dollars, sowie die Attraktivität der US-Staatsanleihen bei ausländischen Investor:innen, ist eine für die US-amerikanische Finanzpolitik äußerst kritische Angelegenheit. Durch das stabile Wirtschaftswachstum, Innovation und vor allem den hohen Anlegerschutz, haben die USA über Jahrzehnte hinweg riesige Kapitalflüsse angezogen, was sowohl der Privatwirtschaft (in Form von Aktien und Anleihen) als auch dem Staat (in Form von Staatsanleihen) enorme Finanzierungskapazitäten verschaffte. Dieser Zusammenhang, zwischen der außergewöhnlich hohen Nachfrage nach US-Staatsanleihen und der Stabilität des US-Dollars wird unter anderem als „Exorbitant Privilege“ bezeichnet, also das Privileg sich über die Maßen (im Ausland) verschulden zu können, da US-Staatsanleihen und folglich der US-Dollar, als sicherer Hafen auf konstant hohe Nachfrage treffen.

Diese Nachfrage ist dermaßen (exorbitant) hoch, dass die USA als größter Schuldner der Welt Verbindlichkeiten in Form von Staatspapieren in der Höhe von ungefähr $60 Billionen anhäuften. Abzüglich des US-Auslandsvermögen ergibt das eine Nettovermögensposition von $-26 Billionen, was in etwa 80% des US BIP entspricht. Demzufolge sollte es also im Interesse der USA sein, ihre Gläubiger:innen nicht zu verärgern, denn weniger Nachfrage nach US-Staatspapieren würde die Renditen dieser, und damit die Zinskosten, weiter ansteigen lassen. Dem versucht die Trump-Regierung entgegenzuwirken indem sie Druck auf die US-Notenbank ausübt, die Zinsen weiter zu senken. Das kann allerdings nur teilweise gelingen, da nur der kurzfristige Zins von der Zentralbank bestimmt wird und längerfristige Zinsen von Wachstums- und Inflationserwartungen sowie der Marktnachfrage nach Staatspapieren getrieben werden. In Ausnahmesituationen, wie z.B. der Covid-Krise kann die Notenbank durch Anleihekäufe längerfristige Zinsen zwar manipulieren, verdrängt dadurch aber andere Investor:innen, die nur bei einem niedrigeren Preis (oder günstigerem US-Dollar) bzw. einer höheren Rendite bereit wären, in US-Schuldpapiere zu investieren.

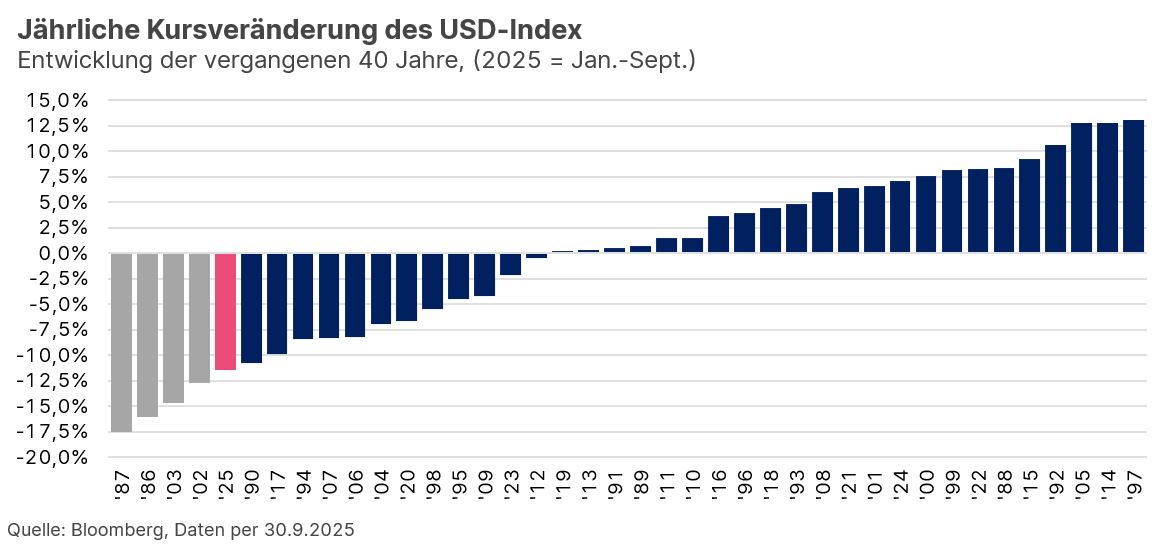

Zudem arbeitet die US-Regierung daran, ihre Abhängigkeit von ausländischem Fremdkapital zu reduzieren, indem sie die heimische Industrie („America First“) und Exportwirtschaft unterstützt und so durch Handelsbilanzüberschüsse wieder Geld ins Land bringt. Wie wir wissen, ist Donald Trumps bevorzugtes Werkzeug dafür der Einsatz von Handelszöllen. Diese sollen die relative Attraktivität US-amerikanischer Güter am internationalen Markt stärken und zusätzlich durch den günstigeren US-Dollar-Wechselkurs vermehrt nachgefragt werden. Bislang ist die US-Wirtschaft über den Dienstleistungs- und Technologiesektor zwar weiter stark gewachsen, die Zugewinne in der Industrieproduktion und im Exportsektor sind bis auf die neuen Zolleinnahmen allerdings weitgehend ausgeblieben, trotz einer 11,5%-igen Abwertung des US-Dollar-Index.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Anleger:innen suchen (neue) „sichere Häfen“

Da sich das makroökonomische Umfeld seit Beginn dieses Jahres historisch schnell verändert, ist es äußerst schwierig, eine seriöse Währungsprognose für den US-Dollar abzugeben. Dennoch können wir schlussfolgern, dass die Handels- und Finanzpolitik der USA eine schwächere Währung postuliert. Einerseits industriepolitisch durch Zölle und Priorisierung einheimischer Produktion, was inflationstreibend wirkt, und andererseits durch Zinssenkungen und eine höhere Staatsverschuldung („Big Beautiful Bill“). Dem entgegenwirkend steht die exorbitant hohe Nachfrage nach US-Staatsanleihen als bislang alternativloser sicherer Hafen der Finanzindustrie, in dem nach wie vor ~60% der globalen Währungsreserven liegen. Solange der US-Dollar diesen Status also nicht verliert, gibt es eine starke Stütze, die historische Abwertungen wie in diesem Jahr mittelfristig wieder ausgleichen kann.

Abseits der Währungsmärkte hat die Suche nach sicheren Häfen der großen Kapitalflüsse allerdings bereits Spuren hinterlassen. Während neben Gold und Silber (beide auf Allzeithochs) normalerweise Staatsanleihen anderer Industriestaaten wie Deutschland und Japan einen Teil dieser Kapitalströme absorbieren, steigt aktuell vermehrt die Nachfrage nach kurzfristigen Unternehmensanleihen, konservativen (Value-) Aktienstrategien sowie Asien und Emerging Markets, welche durch ihre Fähigkeit, zunehmend vom Westen isoliert Wachstum zu generieren, Diversifikationseffekte für globale Portfolios liefern. Ein Grund dafür ist, dass die fiskalische Disziplin nicht nur in den USA, sondern auch in europäischen Staaten wie Frankreich, Großbritannien und Österreich abnimmt – und das bei sinkender Produktivität! Private Unternehmen können sich dies nicht leisten und gewinnen daher relativ betrachtet als Investment an Sicherheit, sowohl im Aktien- als auch im Anleihesegment.

Investieren in Value-Qualitätsaktien

Der ERSTE STOCK QUALITY VALUE ist ein Aktienfonds, der weltweit in ausgewählte Unternehmen investiert mit Fokus auf attraktiv bewertete Qualitätsaktien mit vergleichsweise niedrigen Kursschwankungen. Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

👉 Mehr zum Fonds lesen Sie auf unserer Website

Risikohinweise ERSTE STOCK QUALITY VALUE

Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex. Die Vermögenswerte werden diskretionär ausgewählt und der Ermessensspielraum der Verwaltungsgesellschaft ist nicht eingeschränkt.

Weitere Ausführungen zur nachhaltigen Ausrichtung des ERSTE STOCK QUALITY VALUE sowie zu den Angaben gemäß Offenlegungs-Verordnung (Verordnung (EU) 2019/2088) und Taxonomie-Verordnung (Verordnung (EU) 2020/852) sind dem aktuellen Prospekt, Punkt 12 und Anhang „Nachhaltigkeitsgrundsätze“ zu entnehmen. Bei der Entscheidung, in den ERSTE STOCK QUALITY VALUE zu investieren, sollten alle Eigenschaften oder Ziele des ERSTE STOCK QUALITY VALUE berücksichtigt werden, wie sie in den Fondsdokumenten beschrieben sind.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Börsen reagieren volatil auf Zollpause: Wie geht es weiter?

Die umfangreichen Zollpläne der US-Regierung sorgen seit vergangener Woche für Volatilität an den Börsen. Auf die gestrige Verkündung einer 90-tägigen Pause für die neuen Zölle reagierten die Märkte erleichtert – auch wenn sich zwischen den USA und China sogar eine weitere Eskalation abzeichnet. Wir werfen einen Blick auf die aktuelle Lage an den Finanzmärkten und analysieren die möglichen Folgen einer Eskalation im Handelskonflikt.

USA – ein Land wählt seine Zukunft

Der Tag der US-Wahl ist gekommen und mit ihm endet ein langer, intensiver und spannender Wahlkampf. Wohin könnte die Weltmacht nach der Wahl wirtschaftspolitisch steuern und welche Auswirkungen sind auf den ohnehin schon hohen Schuldenstand des Landes zu erwarten?