Österreichs Wirtschaft steht aktuell vor einer doppelten Herausforderung: Nach zwei Rezessionsjahren wird nur ein zaghafter Aufschwung erwartet, während gleichzeitig strukturelle Schwächen immer deutlicher zum Vorschein kommen. Die EU‑Kommission prognostiziert für das Gesamtjahr 2025 ein Wachstum von lediglich 0,3 % und eine Inflation von 3,5 %, sodass das Budgetdefizit trotz geplanter Einsparungen über 4 % des BIPs bleiben dürfte. Moody’s korrigierte den Bonitätsausblick bereits von „stabil“ auf „negativ“ und verwies auf eine anhaltende Schwächung der öffentlichen Finanzkraft und steigende demografische Kosten[1].

Neben der konjunkturellen Flaute belasten hohe Energie‑ und Lohnkosten die Wettbewerbsfähigkeit, die Beschäftigung älterer Menschen ist gering und das Pensionssystem benötigt milliardenschwere Zuschüsse. Für eine nachhaltige Erholung braucht es daher wohl strukturelle Reformen in den Bereichen Energiemarkt, Arbeitsmarkt, Bildung und Fiskalpolitik.

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Wirtschaftlicher Kontext: Wachstum und Inflation

Nach dem kräftigen Einbruch in den Jahren 2023–24 zeigt sich die österreichische Konjunktur nur langsam erholt. Die EU‑Kommission erwartet für 2025 ein reales BIP‑Wachstum von 0,3 %, das erst 2026 auf 0,9 % und 2027 auf 1,2 % steigt[2]. Gleichzeitig zieht die Inflation 2025 auf 4 % an, sodass Österreich weiterhin zu jenen Ländern mit der höchsten Inflation in der Währungsunion zählt.

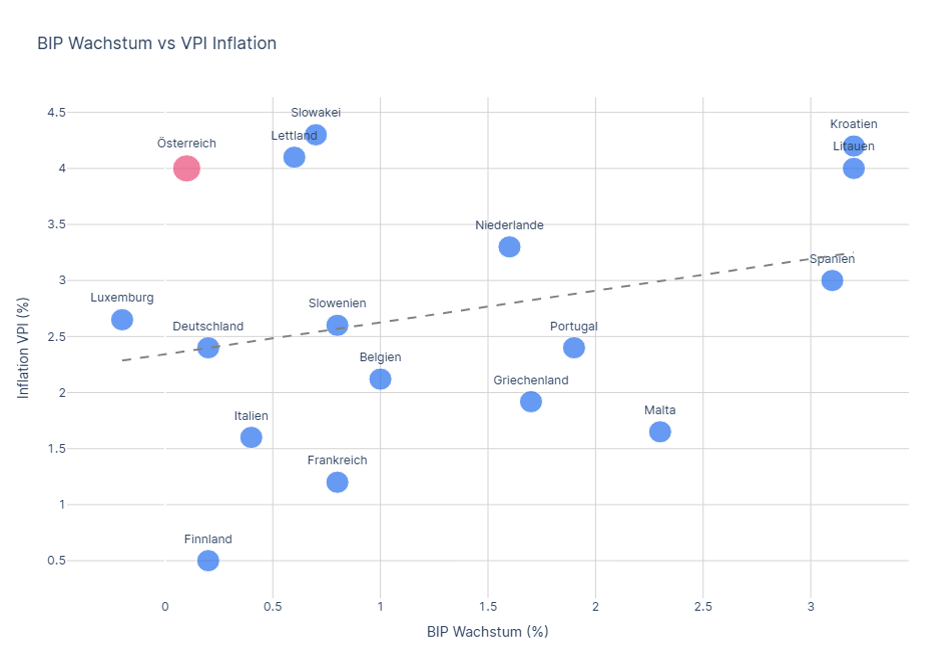

Die erste Grafik veranschaulicht diese Zwickmühle: Österreich (roter Punkt) verzeichnet praktisch kaum Wachstum, aber eine deutlich über dem EZB‑Ziel von 2% liegende Inflationsrate. Deutschland wächst ebenfalls kaum, weist jedoch niedrigere Teuerungsraten auf, während Länder wie Spanien, die Niederlande oder Portugal bei vergleichsweise moderaten Preissteigerungen deutlich stärker wachsen.

BIP‑Wachstum vs. VPI‑Inflation in der Eurozone, Quelle: Eurostat, Daten per Oktober 2025

Herausforderungen: Energie, Arbeitsmarkt und Bildung

Hohe Energie‑ und Lohnkosten

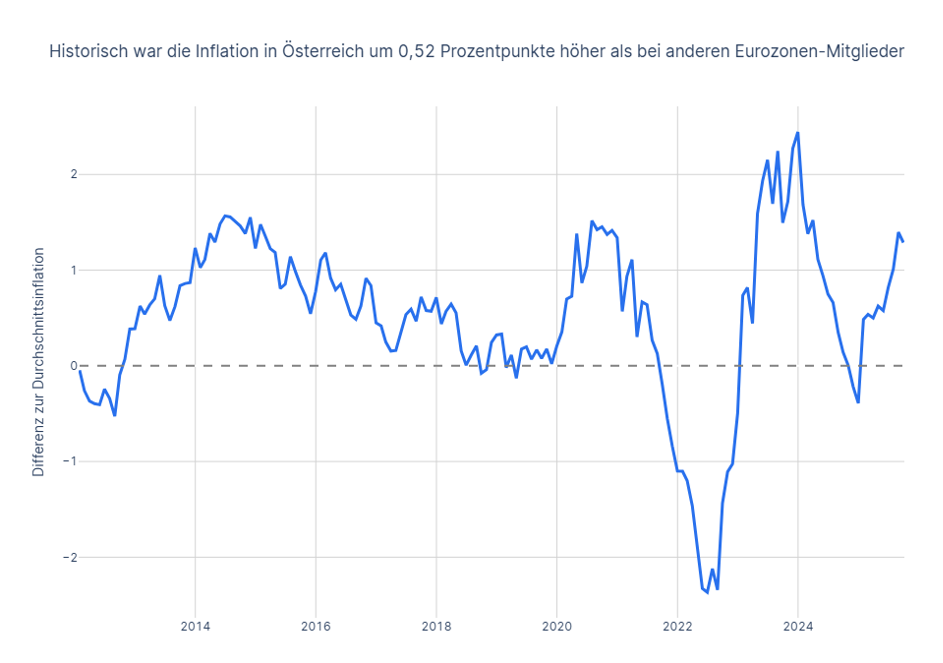

Die aktuelle Schwäche ist nicht primär auf die Rezession in Deutschland zurückzuführen, sondern auf hausgemachte Kostenprobleme. Die Europäische Kommission nennt explizit hohe Energiepreise und stark steigende Lohnstückkosten als zentrale Belastungsfaktoren für das verarbeitende Gewerbe[3]. Österreich gehört zu den Ländern mit den höchsten industriellen Strompreisen in der EU; zusammen mit den kräftigen Lohnsteigerungen der vergangenen Jahre mindert dies die Wettbewerbsfähigkeit. Unternehmen halten deshalb Investitionen zurück, zumal die Unsicherheit über die Energiepolitik groß bleibt. Für den Aufschwung ist es daher entscheidend, Energiepreise zu stabilisieren, steuerliche Lohnnebenkosten zu senken und Investitionsanreize zu schaffen. Die zweite Abbildung illustriert, dass Österreichs Inflationsrate historisch um rund 0,5 Prozentpunkte über dem Eurozonen‑Mittel liegt. Dieses „stagflationäre“ Umfeld schränkt die reale Kaufkraft ein und erschwert Investitionen.

Inflationslücke Österreich – Eurozone, Quelle: Eurostat, Daten per Oktober 2025

Niedrige Erwerbsbeteiligung älterer Menschen

Ein wesentlicher Standortnachteil ist die geringe Erwerbsbeteiligung der 55‑ bis 64‑Jährigen. Während in Deutschland etwa drei Viertel dieser Altersgruppe arbeiten, lag die Erwerbsquote in Österreich 2024 bei nur 57,3 %; für Frauen sogar bei 49,4 %[4]. Viele verlassen den Arbeitsmarkt vorzeitig, was den Fachkräftemangel verschärft und das Pensionssystem belastet. Die Wirtschaftskammer Österreich weist darauf hin, dass es attraktiver sein muss, über das gesetzliche Pensionsalter hinaus zu arbeiten, und fordert eine Senkung der Lohnnebenkosten, um Arbeitgeber:innen und Arbeitnehmer:innen zu entlasten[5].

Demografischer Druck und Pensionssystem

Das österreichische Pensionssystem basiert weitgehend auf Umlagefinanzierung und gerät durch den demografischen Wandel zunehmend unter Druck. Schon 2023 musste der Bund über 25,7 Mrd. € zuschießen, was rund 23,5 % des Budgets und 5,43 % des BIP entsprach; für 2024 werden 30,0 Mrd. € und für 2025 sogar 32,4 Mrd. € an Zuschüssen erwartet[6]. Somit müsste nahezu ein Drittel der gesamten Pensionsausgaben direkt aus dem Bundesbudget gedeckt werden. Die Diskussion über die langfristige Nachhaltigkeit und Finanzierbarkeit des österreichischen Pensionssystems wird daher immer drängender.

Die Alterssicherungskommission rechnet bis 2050 mit über einer Million zusätzlichen Pensionist:innen, wodurch der Zuschuss zum Pensionssystem weiter steigen dürfte. Diese Mittel fehlen für Investitionen in Bildung, Infrastruktur und Innovation.

Bildung, berufliche Ausbildung und Fachkräftemangel

Österreich verfügt über ein traditionsreiches duales Ausbildungssystem, doch die Attraktivität der Lehrberufe nimmt weiterhin ab. Laut dem Österreichischen Gewerkschaftsbund ist die Zahl der Lehrlinge zwischen 2012 und 2022 von 125 228 auf 108 085 gefallen – ein Rückgang von gut 13 %; in Branchen wie Tourismus lag der Rückgang sogar bei 39 % und im Bereich Gewerbe/Handwerk bei 14 %. Parallel dazu sank der Anteil der Unternehmen, die Weiterbildungsmaßnahmen anbieten, von 88 % auf 79 %[7]. Die Agenda Austria fasst dies so zusammen: demografischer Rückgang der Schulabgänger:innen, ein schlechtes Image des Lehrberufs, eine sinkende Zahl ausbildender Betriebe und eine regionale bzw. fachliche Fehlallokation von Ausbildungsplätzen[8].

Diese Entwicklung verschärft den bereits bestehenden Fachkräftemangel in technischen Berufen. Wenn weniger Jugendliche eine Berufsausbildung wählen, fehlt es der Industrie an qualifizierten Facharbeiter:innen. Zudem verringert sich das Angebot an berufsbegleitender Weiterbildung, was die Anpassungsfähigkeit der Belegschaften an technologische und digitale Anforderungen mindert.

Um den Trend umzukehren, sind einerseits mehr Investitionen in moderne Lehrwerkstätten und eine Imagekampagne für Lehrberufe erforderlich. Zudem vergüten Kollektivverträge Ausbildung nicht, sondern nur die Berufserfahrung. Ob man sich in diesen Jahren reingehängt hat und sich fortgebildet hat, ist nicht berücksichtigt. Dies führt zu einer steilen Lohnkurve, die den Berufswechsel zusätzlich erschwert und unattraktiv macht.

Fiskalische Lage: Defizite und Schulden

Der fiskalische Spielraum ist begrenzt, weil sich der Staatshaushalt nachhaltig im Defizit befindet. Statistik Austria meldete für 2024 ein öffentliches Defizit von –4,7 % des BIP und eine Staatsverschuldung von 81,8 % des BIP[9]. Die Staatsausgaben stiegen 2024 um 8,8 %, während die Einnahmen nur um 4,9 % zulegten, was hauptsächlich höhere Sozial‑ und Pensionsausgaben widerspiegelt. Laut EU‑Kommission dürfte das Defizit auch 2025–27 über der 4‑%-Marke bleiben und die Schuldenquote bis 2027 auf 83,9 % des BIP steigen[10].

Die dritte Abbildung zeigt die Wachstumslücke zwischen Österreich und dem Durchschnitt der übrigen Eurozonen‑Mitglieder. Seit 2012 liegt das österreichische Wachstum im Schnitt 1,2 Prozentpunkte unter dem europäischen Durchschnitt; nur 2021–2022 war das Wachstum vorübergehend höher.

Wachstumslücke Österreich – Eurozone; Quelle: Eurostat, Daten per Oktober 2025

Mittelfristige Prognosen zeichnen ein ähnlich trübes Bild. Das WIFO erwartet, dass das Budgetdefizit im Zeitraum 2026–30 im Schnitt 3,8 % des nominalen BIP betragen wird und die Schuldenquote bis 2030 auf 88,3 % steigt[11]. Der unabhängige Fiskalrat rechnet sogar mit Defiziten über 4 % bis 2029 und warnt vor einer Staatsverschuldung von 91,1 % des BIP im Jahr 2029; die von der Politik angekündigten Konsolidierungsmaßnahmen würden nicht ausreichen[12]. Eine solide Haushaltsstrategie mit Ausgabenprioritäten, Reformen im Pensionssystem und dem Abbau ineffizienter Subventionen ist daher unerlässlich.

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

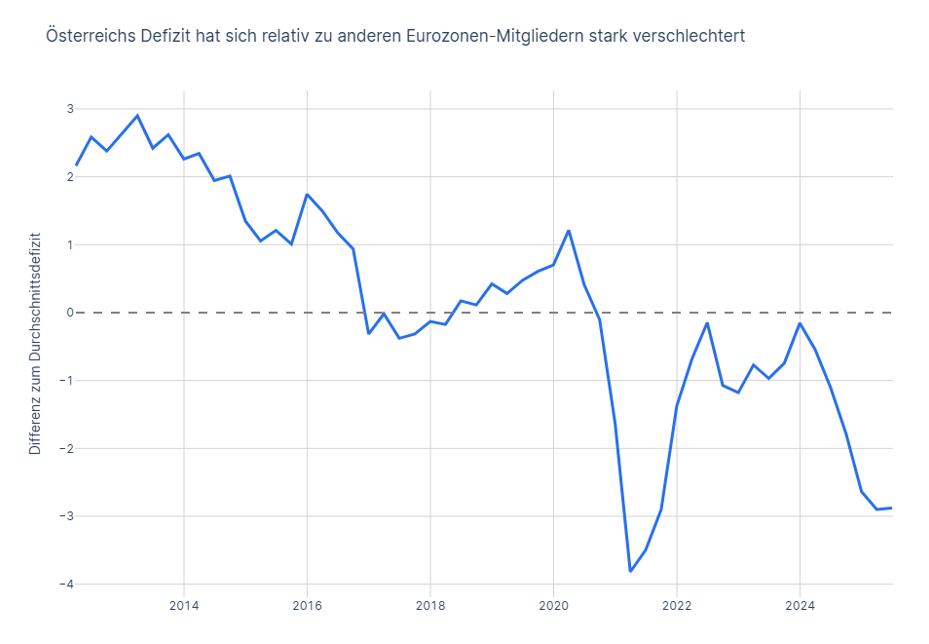

Die vierte Abbildung zeigt, dass Österreichs Defizit im Vergleich zum Durchschnitt der Eurozone seit 2013 deutlich an Boden verloren hat. Während das Land zu Beginn noch einen klaren Vorteil gegenüber anderen Mitgliedern hatte, nähert sich die Linie ab 2016 der Nulllinie und kippt ab 2020 stark ins Negative. Besonders auffällig ist der Einbruch während der Pandemie, der Österreich schlechter dastehen lässt als der Eurozonen-Durchschnitt. Der Trend ist auffällig und verschlechtert die fiskalische Position im europäischen Vergleich deutlich, was in Zeiten des Umbruchs vom Nachteil ist.

Defizitlücke Österreich – Eurozone; Quelle: Eurostat, Daten per Oktober 2025

Europäischer Kontext und Draghi‑Report

Die beschriebenen Herausforderungen sind aber nicht auf Österreich beschränkt, sondern spiegeln strukturelle Schwächen in weiten Teilen der EU. Der von der Europäischen Kommission beauftragte Draghi‑Report zur europäischen Wettbewerbsfähigkeit diagnostiziert eine Innovations‑ und Investitionslücke gegenüber den USA und China sowie fragmentierte Kapitalmärkte und fehlende strategische Koordination.

Um die Ziele – Dekarbonisierung, technologische Führerschaft und wirtschaftliche Resilienz – zu erreichen, empfiehlt der Bericht ein jährliches zusätzliches Investitionsvolumen von 750 bis 800 Mrd. €, was 4,4 bis 4,7 % des EU‑BIP entspricht[13]. Dadurch würde die Investitionsquote der EU von rund 22 % auf 27 % steigen und müsste zu einem großen Teil durch private Investor:innen getragen werden – flankiert von einer Vollendung der Kapitalmarkt‑ und Bankenunion und einem verlässlichen regulatorischen Rahmen. Diese Zahlen zeigen, dass auch die EU mit gewaltigen Finanzierungsaufgaben konfrontiert ist.

Unter dem Radar des Kapitalmarktes

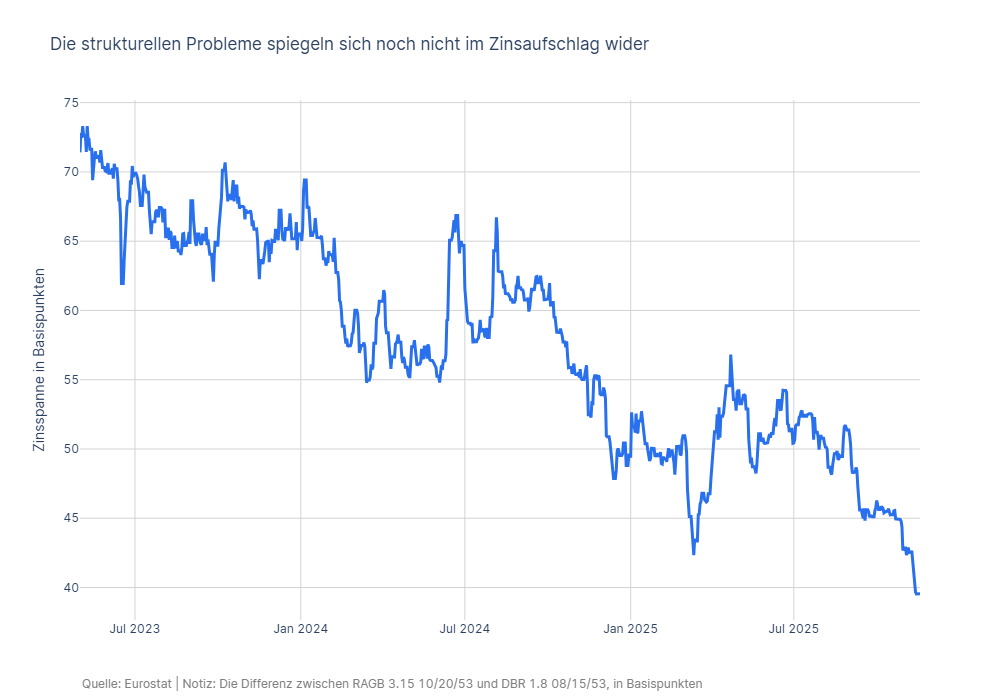

Der Kapitalmarkt scheint Österreich aktuell einen gewissen Vertrauensvorschuss zu gewähren. Der Zinsaufschlag zwischen längeren österreichischen und deutschen Staatsanleihen hat sich bislang nicht signifikant ausgeweitet.

Interessant ist: Die Spreads, also die Risikoaufschläge auf Anleihen vieler Länder wie Spanien, Italien oder Griechenland gegenüber Deutschland, haben sich zuletzt deutlich verengt. Für viele Staaten ist die Emission neuer Anleihen damit günstiger geworden, so auch für Österreich. Gleichzeitig dominierten in den Medien zuletzt die politische Unsicherheit Frankreichs und dessen hohes Budgetdefizit. Österreich könnte als kleines Land bisher vom Vorteil „unter dem Radar“ profitiert haben – eine Garantie, dass dies so bleibt, gibt es nicht.

Quelle: Eurostat

Unter dem Strich haben sich in den vergangenen Jahren viele Trends in Österreich verschlechtert. Wichtig ist zu erkennen, dass sich die strukturellen Probleme nicht von selbst auflösen werden und deshalb umso mehr eine proaktive Herangehensweise gefragt ist.

Fazit

Österreich steht vor klaren strukturellen und budgetären Herausforderungen, verfügt jedoch weiterhin über einen hohen Vertrauensvorschuss an den Kapitalmärkten. Entscheidend wird sein, den Reformdruck als Chance zu nutzen: Mit gezielten Strukturreformen und einer glaubwürdigen fiskalischen Strategie lassen sich Wettbewerbsfähigkeit und Wachstumsperspektiven nachhaltig stärken. Gelingt dies, kann Österreich ein verlässlicher und attraktiver Standort für Investitionen bleiben.

[1] Moody’s‑Ausblick – Die Ratingagentur Moody’s stufte im August 2025 den Bonitätsausblick für Österreich von „stabil“ auf „negativ“ herab und begründete dies mit einer anhaltenden Schwächung der öffentlichen Finanzkraft sowie dem Risiko steigender Schulden und demografischer Kosten. Quelle: Moody’s senkt Ausblick für Österreich.

[2] EU‑Konjunkturprognose – Die Europäische Kommission erwartet für Österreich 2025 ein BIP‑Wachstum von 0,3 %, 2026 von 0,9 % und 2027 von 1,2 %. Die Inflation bleibt 2025 mit 3,5 % hoch und das Budgetdefizit liegt durchgehend über 4 % des BIP. Quelle: Europäische Kommission: Economic forecast for Austria.

[3] Energie‑ und Lohnkosten – In ihrer Prognose weist die EU‑Kommission darauf hin, dass hohe Energiepreise und stark steigende Lohnstückkosten die Wettbewerbsfähigkeit des verarbeitenden Gewerbes in Österreich belasten. Quelle: Europäische Kommission: Economic forecast for Austria.

[4] Erwerbsbeteiligung 55 + – Die Wirtschaftskammer Österreich betont, dass nur 57,3 % der 55‑ bis 64‑Jährigen in Österreich arbeiten (Frauen: 49,4 %; Männer: 65,4 %), während in Deutschland fast 75 % dieser Altersgruppe erwerbstätig sind. Sie fordert Anreize für längeres Arbeiten und die Senkung der Lohnnebenkosten. Quelle: WKO: Österreich hinkt bei Erwerbsbeteiligung der Altersgruppe 55+ hinterher.

[5] Erwerbsbeteiligung 55 + – Die Wirtschaftskammer Österreich betont, dass nur 57,3 % der 55‑ bis 64‑Jährigen in Österreich arbeiten (Frauen: 49,4 %; Männer: 65,4 %), während in Deutschland fast 75 % dieser Altersgruppe erwerbstätig sind. Sie fordert Anreize für längeres Arbeiten und die Senkung der Lohnnebenkosten. Quelle: WKO: Österreich hinkt bei Erwerbsbeteiligung der Altersgruppe 55+ hinterher.

[6] Pensionszuschüsse und Demografie – 2023 musste der Staat 25,7 Mrd. € in das gesetzliche Pensionssystem zuschießen (23,5 % des Budgets, 5,43 % des BIP); für 2024 werden 30,0 Mrd. € und für 2025 32,4 Mrd. € erwartet. Die Alterssicherungskommission rechnet bis 2050 mit über einer Million zusätzlichen Pensionistinnen und Pensionisten. Quelle: VBV: Ein Viertel des Budgets für Pensionen.

[7] Rückgang der Lehrlinge – Laut dem Österreichischen Gewerkschaftsbund sank die Zahl der Lehrlinge zwischen 2012 und 2022 um gut 13 % (von 125 228 auf 108 085). In einigen Sektoren wie dem Tourismus betrug der Rückgang sogar 39 %; zudem bieten weniger Unternehmen Weiterbildung an (Rückgang von 88 % auf 79 %). Quelle: ÖGB: Jeder Lehrling zählt – Gewerkschaftliche Analyse der Lehrlingsstatistik.

[8] Agenda Austria‑Brief – Quelle: Agenda Austria: Erfolgsmodell duale Ausbildung in der Krise.

[9] Staatsfinanzen 2024 – Statistik Austria meldete für 2024 ein öffentliches Defizit von –4,7 % des BIP und eine Schuldenquote von 81,8 %. Die Staatsausgaben stiegen um 8,8 %, die Einnahmen nur um 4,9 %. Quelle: Statistik Austria: Öffentliche Finanzen 2024 (PDF).

[10] EU‑Konjunkturprognose – Die Europäische Kommission erwartet für Österreich 2025 ein BIP‑Wachstum von 0,3 %, 2026 von 0,9 % und 2027 von 1,2 %. Die Inflation bleibt 2025 mit 3,5 % hoch und das Budgetdefizit liegt durchgehend über 4 % des BIP. Quelle: Europäische Kommission: Economic forecast for Austria.

[11] Mittelfristige Budgetprognose – Das WIFO rechnet von 2026 bis 2030 mit einem durchschnittlichen Budgetdefizit von 3,8 % des nominalen BIP und einer Schuldenquote von 88,3 % im Jahr 2030. Quelle: WIFO: Mittelfristige Prognose 2026–2030 (PDF).

[12] Fiskalrat‑Warnung – Der Fiskalrat prognostiziert bis 2029 Budgetdefizite von über 4 % des BIP und eine Schuldenquote von 91,1 %. Er hält die aktuellen Konsolidierungspläne für unzureichend. Quelle: Fiskalrat: Fiskalprognose 2024–2029.

[13] Draghi‑Report – Der von der EU beauftragte Bericht „The future of European competitiveness“ empfiehlt zusätzliche jährliche Investitionen von 750 bis 800 Mrd. € (4,4–4,7 % des EU‑BIP), um die Wettbewerbsfähigkeit zu stärken. Quelle: Europäische Kommission: Draghi‑Report (PDF).

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Attacke auf Israel

Der schwelende Flächenbrand im Mittleren Osten hat am vergangenen Wochenende eine weitere Eskalationsstufe erreicht. Der Iran hat mit Drohnen und Raketen zum ersten Mal in der Geschichte Israel direkt angegriffen. Das Risiko besteht in einer weiteren Eskalation zwischen dem Iran und Israel. Wie reagiert der Markt darauf?

Kurzfristige Möglichkeiten oder langfristige Trends – warum nicht beides?

Auf die großen Trends der Zukunft setzen und gleichzeitig kurzfristige Marktmöglichkeiten mitnehmen – der neue Mischfonds ERSTE OPPORTUNITIES MIX macht das möglich. Alexander Lechner, Head of Multi Asset Management, erklärt im Interview das Konzept hinter dem Fonds.