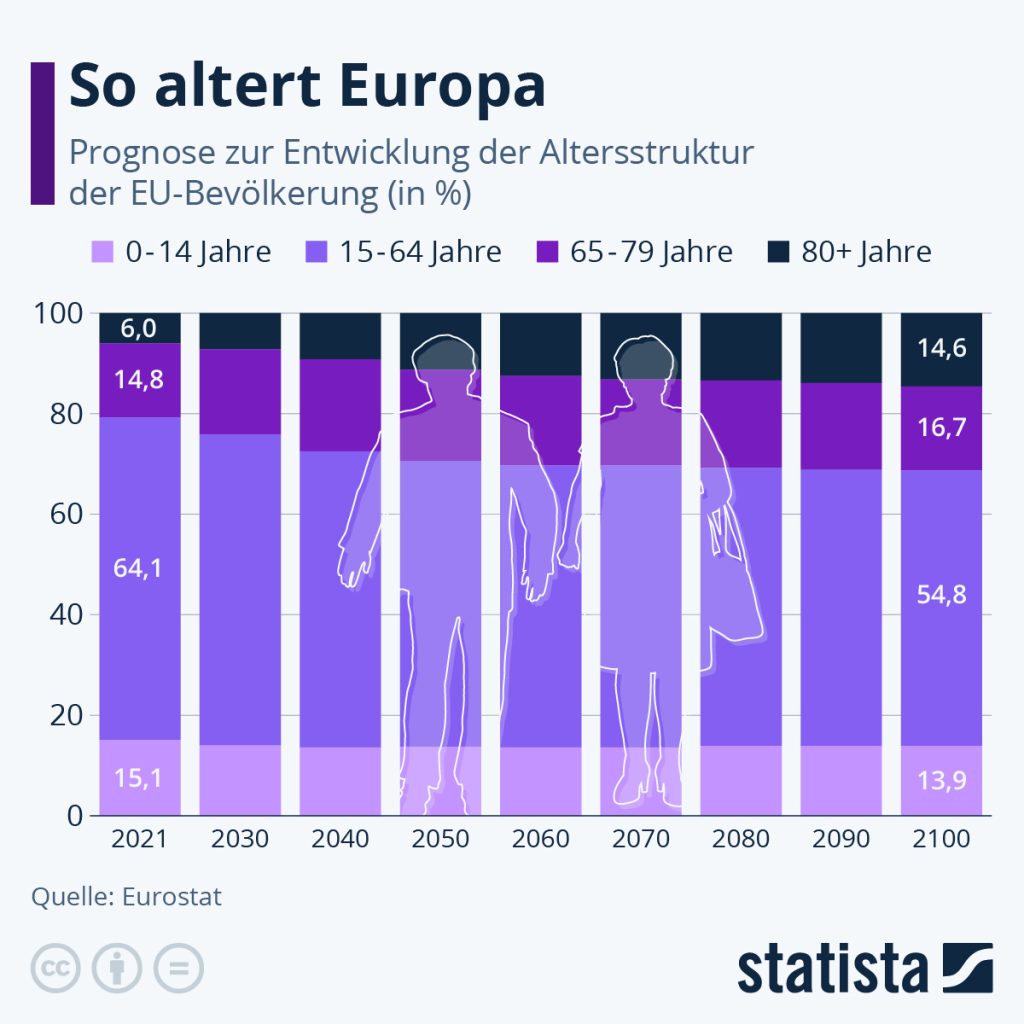

Europa steht vor gravierenden demografischen Veränderungen. Bis 2021 wird der Anteil der Bevölkerung im erwerbsfähigen Alter voraussichtlich zurückgehen, während ältere Menschen voraussichtlich einen steigenden Anteil an der Gesamtbevölkerung ausmachen werden. Unsere Grafik illustriert diese bevorstehende Entwicklung auf Basis der Prognose des Statistischen Amtes der Europäischen Union (Eurostat).

Was augenscheinlich ist: Der Anteil der über 80-Jährigen an der EU-Bevölkerung wird demzufolge von 6,0% auf 14,6%, um das Zweieinhalbfache, steigen. Die über 65-Jährigen werden Ende des Jahrhunderts 31,3% der EU-Bevölkerung ausmachen. Derzeit liegt ihr Anteil nur bei 20,8%. Die Bevölkerungsgruppe im Alter von 15 bis 65 Jahren schrumpft dagegen im selben Zeitraum um etwa 10 Prozentpunkte.

Die „neue“ demografische Realität

Der Anstieg des relativen Anteils älterer Menschen lässt sich durch eine längere Lebensdauer erklären – ein Muster, das sich seit mehreren Jahrzehnten zeigt, da die Lebenserwartung gestiegen ist. Diese Entwicklung wird oft als „Altern an der Spitze“ der Bevölkerungspyramide bezeichnet. Die über viele Jahre konstant niedrige Fertilität hat zur Alterung der Bevölkerung beigetragen. Wobei weniger Geburten zu einem Rückgang des Anteils junger Menschen an der Gesamtbevölkerung führten.

Staat gibt mehr als ein Fünftel des Budgets nur für Pensionen aus

Die demografische Veränderung hat jetzt schon massive Auswirkungen auf die Finanzierung der Pensionssysteme. In Österreich werden aus dem Bundesbudget 16,7 Milliarden Euro in das Pensionssystem gepumpt (Quelle: Budget Republik Österreich 2024). Das ist mehr als ein Fünftel des gesamten Bundesbudgets. Finanziert werden die steigenden Zuschüsse vorerst über höhere Staatsschulden. Das sind natürlich nicht die gesamten ausgezahlten gesetzlichen Pensionen in Österreich. Diese lagen 2023 bei etwa 57 Milliarden Euro laut dem Jahresbericht der Sozialversicherung. Die Beiträge reichen aber nicht, um die Auszahlungen komplett zu decken – weswegen der Bund die Differenz deckt, um die Pensionshöhe zu garantieren.

Man kann es drehen und wenden, wie man will. Jeder Euro, der in die Finanzierung des Lebensabends einer immer größer werdenden Personengruppe fließt, fehlt dort, wo das Kapital für Innovationen benötigt wird, etwa in der Forschung und in der Bildung. Falls nicht reformiert wird, führt das möglicherweise dazu, dass der Staat (real) über kurz oder lang doppelt so viel Geld aus dem Budget zuschießen muss wie heute, in 30 Jahren bereits dreimal so viel, befürchten Expert:innen.

Die staatliche Vorsorge wird meist über ein Umlageverfahren organisiert, so auch in Österreich. Wesentlich ist für das Umlageverfahren, dass es auf einem ungeschriebenen „Solidar-Vertrag“ zwischen den Generationen beruht. Die im Erwerbsleben stehende Bevölkerung kommt für die anfallenden Pensionen auf. Eine Alternative dazu ist das Kapitaldeckungsverfahren, bei dem – analog zur privaten Pensionsvorsorge – jeder Aktive selbst für seine Rente anspart.

Umlageverfahren wird immer mehr strapaziert

In Europa dominiert das Umlageverfahren. Einige Länder bevorzugen mittlerweile eine Mischform beider Systeme. Ein Teil der Beiträge läuft in ein Umlageverfahren, ein anderer in ein kapitalgedecktes System. In Großbritannien und der Schweiz ist die Rolle des kapitalgedeckten Systems bedeutend. In Schweden ist es zwar vorhanden, aber von untergeordneter Bedeutung (Quelle: www.agenda-austria.at).

Auch wenn die Bedeutung und die Akzeptanz des Umlageverfahrens außer Streit steht, an einem Ausbau der kapitalgedeckten Vorsorge führt langfristig kein Weg vorbei. Denn die Zukunftsaussichten dieses Systems schauen nicht besonders rosig aus. Mit der Pensionierung der Babyboomer:innen-Generation in den nächsten Jahrzehnten kommen weit mehr Pensionist:innen auf eine im besten Fall gleichbleibende Zahl von Erwerbstätigen.

In der politischen Diskussion fällt oftmals der Anspruch auf „sichere Pensionen“. Wer hört nicht gerne, dass der Staat für ihn bzw. sie Vorsorge getroffen hat. Dennoch stehen Maßnahmen zur Diskussion, die darauf schließen lassen, dass eine ausreichende Vorsorge „in alle Ewigkeit“ wohl nicht gegeben ist. Wenn etwa von einem höheren Pensionsantrittsalter bzw. die Anpassung an die steigende Lebenserwartung die Rede ist. Oder wenn eine Angleichung des Pensionsalters von Männern und Frauen verlangt wird und Expert:innen höhere Beiträge zur Pensionsversicherung oder einen höherer Beitrag aus dem Bundesbudget ansprechen. Dies alles deutet darauf hin, dass eine Ergänzung zum Umlageverfahren langfristig unausweichlich ist.

Bereits über eine Million Pensionskassen-Anwartschaftsberechtigte

Nun sind die Wahlen in Österreich geschlagen. Eine der Aufgaben, vor der die nächste Bundesregierung steht, wird es sein, die Herausforderungen bei der Altersvorsorge anzunehmen und Lösungen zu entwickeln. In Österreich hat sich ergänzend zum staatlichen Umlagesystem seit Jahrzehnten ein System aus privater und betrieblicher Vorsorge etabliert. Bei den österreichischen Pensionskassen gibt es mehr als eine Million Anwartschafts- und Leistungsberechtigte (Quelle: Bericht FMA zur Lage der österreichischen Pensionskassen, 2. Quartal 2024). Damit hat in etwa bereits jede:r Vierte aller unselbständig Erwerbstätigen in Österreich (23,39%) eine Anwartschaft auf eine derartige Pensionsleistung. Etwa 148.000 Personen in Österreich beziehen bereits eine ergänzende Pension aus der betrieblichen Vorsorge, der zweiten Säule. (Anmerkung: Die Zahlen der Abfertigungsanwartschaften sind hier nicht berücksichtigt.)

Der Kapitalmarkt spielt dabei eine entscheidende Rolle: Das Vermögen der Pensionskassen wird nämlich zu 95% indirekt über Investmentfonds gehalten. Durchgerechnet in Veranlagungsklassen machen Aktien mit rund 40% den größten Anteil aus, gefolgt von Schuldverschreibungen mit 33%.

Initiative Kapitalmarkt Österreich erhebt Forderungen

Foto Veranstaltung Wiener Börse anlässlich Präsentation Positionspapier und Podiumsdiskussion vom 17.9.2024 (v.li.n.re.): Stefan Maxian (RBI, ÖVFA), Paul Severin (Erste Asset Management, ÖVFA), Sabine Kirchmayr-Schliesselberger (Institutsvorständin für Finanzrecht, Universität Wien), Fritz Mostböck (Erste Group, ÖVFA), Christoph Boschan (CEO Wiener Börse), Thomas Url (Senior Economist, WIFO)

Foto: Jakob Huber, Lizenzfreie Verwendung, Fotorechte bei ÖVFA

Aus gutem Grund sieht daher die Finanzindustrie Reformbedarf. Sie ortet Möglichkeiten, wie das System mit Hilfe des Kapitalmarktes gestärkt werden könnte. Aus dem Positionspapier der Initiative Kapitalmarkt Österreich*, das im September im Rahmen einer Publikumsveranstaltung an der Wiener Börse präsentiert wurde, wurden folgende Vorschläge zur Förderung der betrieblichen und privaten Vorsorge für alle Bürger:innen Österreichs erhoben:

- Künftig sollen nicht nur Arbeitgeber:innen, sondern auch Arbeitnehmer:innen ihre Beiträge zur Vorsorge steuerlich absetzen können.

- Zudem sollte jede Person die Möglichkeit haben, in der zweiten Säule vorzusorgen, ohne darauf angewiesen zu sein, dass Arbeitgeber:innen einen Pensionskassenvertrag unterzeichnet haben (sogenannter Generalpensionskassenvertrag). Eine Abwicklung über die Betrieblichen Vorsorgekassen wäre zum Beispiel mit geringem Aufwand möglich.

- Auch das Vorsorgekonto (Vorsorgedepot) mit einer KEST-Freistellung für Veräußerungsgewinne von Wertpapieren bei einer mehrjährigen Behaltedauer wäre eine sinnvolle Ergänzung, um die private Vorsorge (dritte Säule) zu forcieren.

* Die Initiative wird von den acht Organisationen Aktienforum, CFA Society Austria, CIRA, ÖVFA, VÖIG, Zertifikate Forum, WKÖ Pensions- und Vorsorgekassen und Wiener Börse unterstützt.

Mit der Realisierung dieser Vorschläge wären nicht nur Banken, Versicherungen sowie Pensions- und Vorsorgekassen besser eingebunden. Klar wäre, dass die stärkere Verankerung der Vorsorge am heimischen Kapitalmarkt einen starken Hebel für den gesamten Kapitalmarkt (österreichische Staatsanleihen, Unternehmensanleihen, Aktien) zur Folge hätte. Das wäre angesichts der Entwicklungen der letzten Jahre eine durchaus willkommene Begleiterscheinung für die gesamte Finanzindustrie.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Defizit läuft aus dem Ruder: Frankreichs Regierung plant drastisches Sparprogramm

Das hohe Defizit im französischen Staatshaushalt zwingt die neue Regierung zu drastischen Sparmaßnahmen. Anleger:innen sehen bei den angekündigten Plänen genau hin, denn die angespannte finanzielle Situation macht sich an der Börse schon länger bemerkbar.

Schwellenländer-Anleihen und Nachhaltigkeit: Wie passt das zusammen?

Niedrigere Zinsen in den USA bedeuten, dass Investitionen in den Schwellenländern attraktiver werden. Davon könnte auch der Fonds ERSTE RESPONSIBLE BOND EM LOCAL profitieren, der im August das Österreichische Umweltzeichen erhielt.