Hochzinsanleihen („High-yield bonds“) sind Schuldtitel mit einem Rating unterhalb der Investment-Grade-Klasse („IG“), die höhere Renditen für ihr ebenso höheres Risiko bieten. Eines dieser Risiken ist ein Zahlungsausfall des emittierenden Unternehmens. Das Verständnis von Unternehmensinsolvenzen ist daher ein fester Bestandteil für das Management von Erwartungen und Risiken. Wenn ein Unternehmen zahlungsunfähig wird, bedeutet dies, dass es seinen finanziellen Verpflichtungen, wie der pünktlichen Zahlung von Zinsen oder der Rückzahlung des Kapitals, nicht nachkommen kann.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

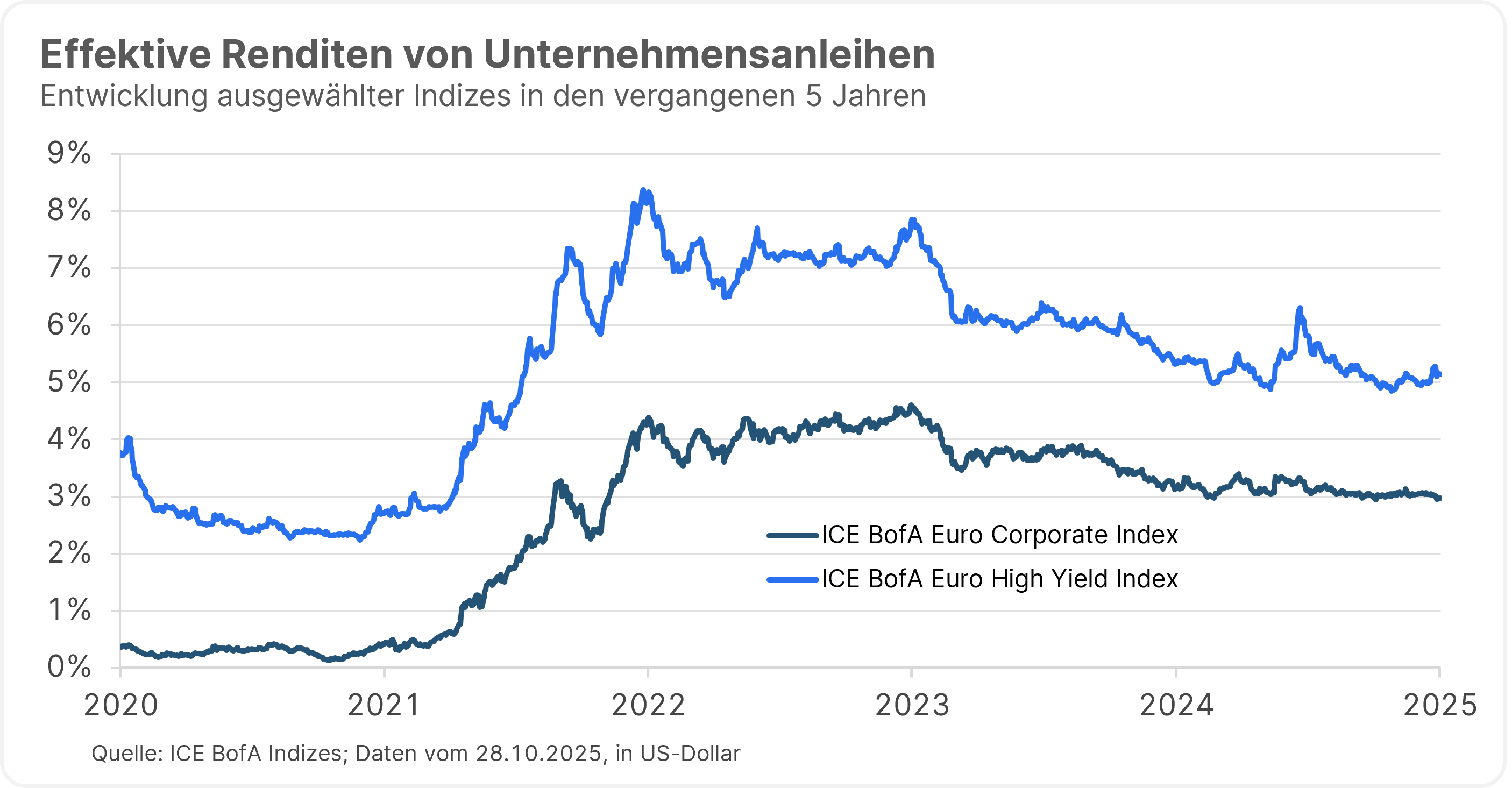

Die Renditen von Hochzinsanleihen waren im Laufe der Jahre durchweg höher als jene von IG-Anleihen, was das zusätzliche Kreditrisiko widerspiegelt, das Anleger:innen eingehen. Diese Renditeprämie ist die Prämie für das höhere Kreditrisiko und die höhere Volatilität aufgrund potenzieller Verluste durch Zahlungsausfälle und Umstrukturierungen.

Zahlungsausfälle können aus vielen Gründen auftreten: sinkende Einnahmen, steigende Kosten, schlechte Managemententscheidungen oder externe Schocks wie Konjunkturabschwünge. Solch ein Ausfall bedeutet jedoch in der Regel nicht das Ende eines Unternehmens oder den vollständigen Verlust der Anleiheinvestition. Oft ist es der Beginn eines Restrukturierungsprozesses, der darauf abzielt, das Unternehmen zu retten und so viel Wert wie möglich für die Gläubiger:innen zurückzugewinnen.

Was ist der Auslöser eines Ausfallsereignisses?

Ein Zahlungsausfall wird in der Regel ausgelöst, wenn ein Unternehmen:

- Zins- oder Tilgungszahlungen versäumt

- Gegen Anleihe- oder Darlehensvereinbarungen (die von den Kreditgebern festgelegten Klauseln, sog. „Covenants“) verstößt

- Insolvenz oder Konkurs beantragt

Vor einem Zahlungsausfall versuchen Unternehmen oft, mit ihren Gläubiger:innen zu verhandeln. Sie streben möglicherweise eine Umschuldung an, die eine Verlängerung der Laufzeiten, eine Senkung der Zinssätze oder des Kapitalbetrags (einen sog. „Haircut“), eine Änderung oder vorübergehende Aufhebung der Kreditklauseln oder eine Umwandlung der Schulden in Eigenkapital umfassen kann.

Der Unterschied zwischen einem Zahlungsausfall und einer Insolvenz

Ein Ausfallereignis ist eine Vertragsverletzung, wie beispielsweise die Nichtzahlung von Zinsen oder die Verletzung einer Vereinbarung, die auf finanzielle Schwierigkeiten hindeutet, aber nicht unbedingt bedeutet, dass das Unternehmen insolvent ist. Im Gegensatz dazu ist eine Insolvenzanmeldung ein formelles rechtliches Verfahren, das darauf abzielt, diese Schwierigkeiten zu beheben. Gründe, warum Unternehmen Insolvenz anmelden können, beinhalten:

- eine Liquiditätskrise

- eine langfristig unhaltbare Kapitalstruktur

- überwältigende finanzielle Belastungen durch Rechtsstreitigkeiten

Insolvenz ist einer der möglichen Wege zur Restrukturierung, aber Restrukturierung bedeutet nicht immer Insolvenz.

Unternehmen in Schwierigkeiten verfügen über mehrere Instrumente zur Stabilisierung ihrer Finanzen. Einer davon ist eine Liability Management Exercise (LME), bei dem die Kreditbedingungen direkt mit den Gläubiger:innen neu verhandelt werden. Ein wiederum anderer Weg ist eine Kapitalerhöhung, bei der neues Eigenkapital zugeführt wird, um die Liquidität zu verbessern und den Druck auf die Bilanz zu verringern.

Wenn diese Maßnahmen fehlschlagen oder undurchführbar sind, kann das Unternehmen ein formelles Insolvenzverfahren einleiten, das einen rechtlichen Rahmen für die Restrukturierung oder Liquidation bietet. Jeder Ansatz zielt darauf ab, den Zahlungsausfall zu beheben und im Idealfall die Rentabilität wiederherzustellen, aber der gewählte Weg hängt von der Dringlichkeit, der Unterstützung durch die Stakeholder und den rechtlichen Rahmenbedingungen ab. Für Anleiheinvestor:innen bieten alle Szenarien je nach Struktur und Rang der Schulden die Möglichkeit einer teilweisen oder vollständigen Rückzahlung.

Wie läuft ein Insolvenzverfahren ab?

Bei einem gerichtlich beaufsichtigten Restrukturierungs- oder Insolvenzverfahren beginnt der Prozess in der Regel mit der Einreichung eines Insolvenzantrags, meist durch das Unternehmen selbst. Dies löst eine gesetzliche Aussetzung der Gläubigerforderungen (ein Moratorium) aus und eröffnet die Möglichkeit für eine strukturierte Lösung. Das Gericht kann einen Insolvenzverwalter oder eine Insolvenzverwalterin bestellen oder dem Unternehmen erlauben, unter Selbstverwaltung weiterzuarbeiten. Das Unternehmen schlägt dann einen Sanierungsplan vor, in dem dargelegt wird, wie viel den Gläubiger:innen zurückgezahlt wird und in welchem Zeitraum.

Die Gläubiger:innen stimmen über den Plan ab, und wenn er genehmigt wird, wird er verbindlich. In einigen Fällen wird frisches Kapital zugeführt oder werden Vermögenswerte verkauft, um den Plan zu unterstützen. Das Ziel ist es, das Unternehmen zu stabilisieren, Werte zu erhalten und den Gläubiger:innen ein besseres Ergebnis als bei einer Liquidation zu bieten.

Vorrangigkeit und Nachrangigkeit in der Insolvenz

Bei einer Insolvenz oder einer gerichtlich beaufsichtigten Restrukturierung werden Forderungen nach einer strengen Rangfolge behandelt. An oberster Stelle stehen besicherte Gläubiger:innen, deren Forderungen durch bestimmte Vermögenswerte gedeckt sind. Diese Gläubiger:innen werden in der Regel zuerst aus dem Erlös dieser Vermögenswerte befriedigt. Als Nächstes kommen unbesicherte Gläubiger:innen, die keine Sicherheiten haben, aber dennoch vertragliche Forderungen besitzen. Darunter stehen nachrangige Gläubiger:innen, deren Forderungen niedriger eingestuft werden und die oft größere Verluste hinnehmen müssen. Am Ende der Rangfolge stehen die Aktionär:innen, die häufig nur dann einen Wert erhalten, wenn alle anderen Forderungen befriedigt sind.

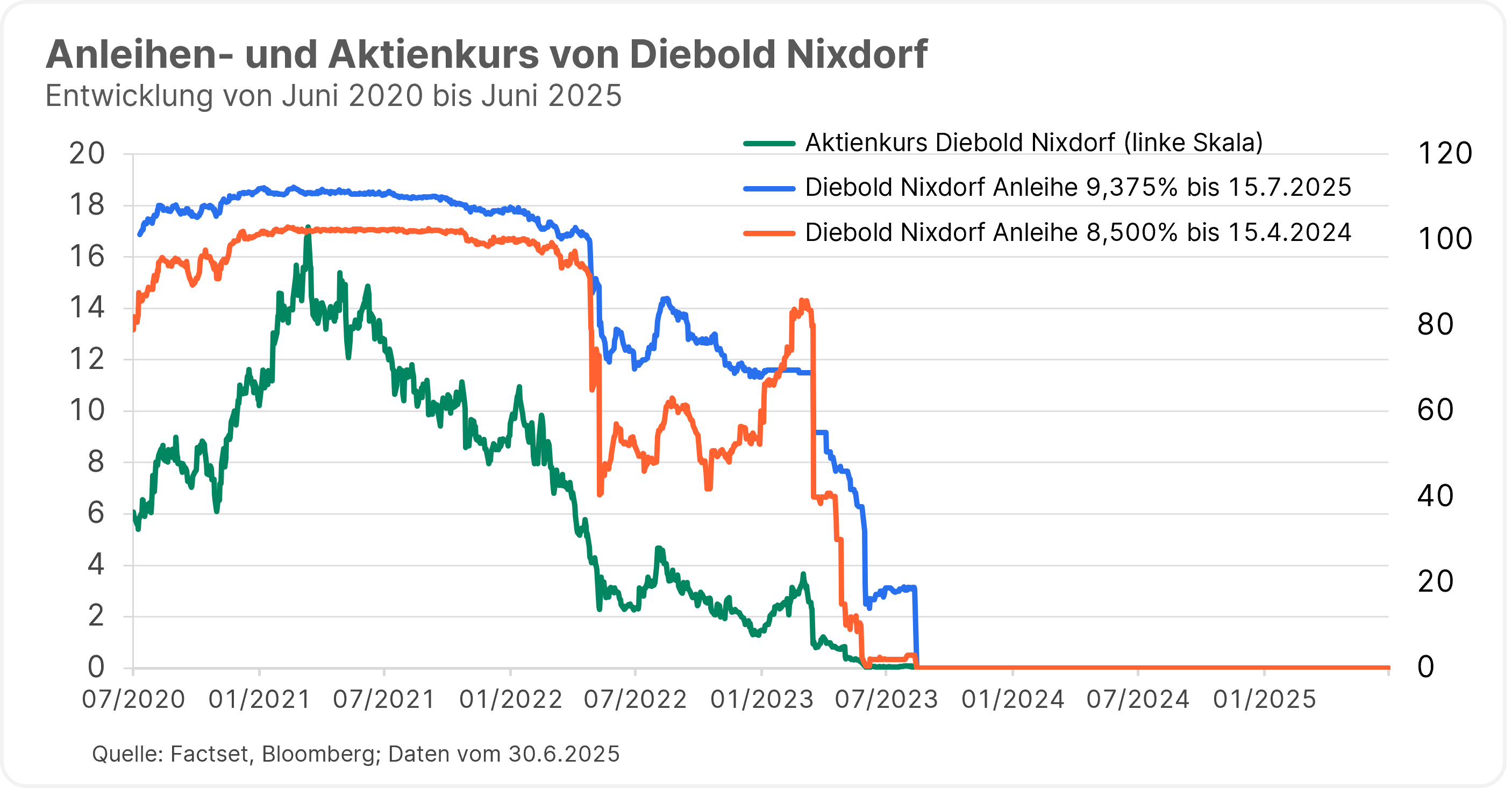

Die nachstehende Grafik zeigt den Aktienkurs und die Anleihekurse von zwei Anleihen von Diebold Nixdorf, einem auf Geldautomaten und Kassensysteme spezialisierten Unternehmen, das nach 2022 in finanzielle Schwierigkeiten geriet. Während sich die besicherte Anleihe aufgrund der Sicherheiten relativ gut behauptete, fiel die vorrangige unbesicherte Anleihe aufgrund wachsender Umstrukturierungsängste stark. Das Unternehmen wurde schließlich im August 2023 umstrukturiert. Während die besicherten Anleihen ca. 98 % des neuen Eigenkapitals erhielten, erzielten die unbesicherten Anleihen nur minimale Rückflüsse, und die Aktionär:innen mussten auf ihr gesamtes Kapital verzichten.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Die in diesem Beitrag angeführten Unternehmen sind beispielhaft ausgewählt worden und stellen keine Anlageempfehlung dar.

So funktionieren Restrukturierungen in unterschiedlichen Ländern

Der rechtliche Rahmen für Unternehmensrestrukturierungen variiert von Land zu Land und kann erhebliche Auswirkungen auf die Ergebnisse für Anleihegläubiger:innen haben. In Österreich können Unternehmen entweder vor der Insolvenz gemäß der 2021 eingeführten Restrukturierungsordnung (ReO) oder während der Insolvenz im Rahmen eines gerichtlich beaufsichtigten Sanierungsverfahrens restrukturiert werden, wobei häufig eine teilweise Rückzahlung der Schulden über zwei Jahre erfolgt. Die ReO stellt einen wichtigen Modernisierungsschritt dar und erweitert ein Insolvenzrecht, das noch aus der Zeit der Österreichisch-Ungarischen Monarchie stammt. Sie wurde als Reaktion auf die im Juni 2019 verabschiedete EU-Restrukturierungsrichtlinie (2019/1023) eingeführt, die darauf abzielt, präventive Restrukturierungsinstrumente in den Mitgliedstaaten zu harmonisieren.

Deutschland bietet einen zweigleisigen Ansatz: eine vorinsolvenzliche Restrukturierung nach dem StaRUG (Stabilisierungs- und Restrukturierungsrahmen für Unternehmen) und ein formelles Insolvenzverfahren nach der Insolvenzordnung (InsO). Das (ähnlich der Situation in Österreich) ebenfalls 2021 in Kraft getretene StaRUG ermöglicht es Unternehmen, die von einer drohenden Zahlungsunfähigkeit betroffen sind, sich außerhalb der Insolvenz durch einen gerichtlich überwachten Plan zu restrukturieren.

In den USA ermöglicht Chapter 11 Unternehmen eine Umstrukturierung unter gerichtlichem Schutz bei Fortführung des Geschäftsbetriebs, während Chapter 7 zur Liquidation führt. Die Verfahren in den USA sind flexibler, aber oft langsamer und kostspieliger. Für Investor:innen hilft das Verständnis dieser Unterschiede dabei, das Potenzial und das Risiko genauer einzuschätzen.

Unternehmen können manchmal strategisch die Gerichtsbarkeit wählen, indem sie ihren Sitz verlegen oder ein Verfahren in einem Land einleiten, in dem die rechtlichen Rahmenbedingungen günstiger sind, z. B. flexiblere Restrukturierungsinstrumente oder schuldnerfreundliche Verfahren. Diese Wahl kann sich erheblich auf das Ergebnis der Restrukturierung und die Aussichten auf eine Rückzahlung für Anleihegläubiger:innen auswirken.

Auswirkungen auf Anleihegläubiger:innen und Investmentfonds

Für Anleihegläubiger:innen bedeutet ein Zahlungsausfall üblicherweise Folgendes:

- Volatilität und möglicher Wertverlust: Anleihen werden unter Umständen mit hohen Abschlägen gehandelt.

- Unsicherheit: Die Sanierung hängt vom Ergebnis der Umstrukturierung ab.

- Verzögerte Zahlungen: Die Rückzahlung kann Jahre dauern.

Trotz Zahlungsausfall oder Restrukturierung bleiben Unternehmensanleihen in den meisten Fällen aber weiterhin handelbar, was ihre Liquidität für Investor:innen erhält.

In einem Hochzinsanleihefonds spielt aktives Management eine entscheidende Rolle bei der Steuerung des Kreditrisikos. Durch die kontinuierliche Überwachung der Emittenten, die Bewertung ihres finanziellen Zustandes und das frühzeitige Reagieren auf Warnsignale können Fondsmanager:innen problematische Emittenten vermeiden oder das Engagement reduzieren, bevor es zu Ausfällen kommt. Dieser proaktive Ansatz trägt nicht nur zum Schutz des Kapitals bei, sondern kann auch die langfristige Performance verbessern, indem die Investor:innen sich auf widerstandsfähige Emittenten konzentriert und Chancen für eine Sanierung während Umstrukturierungen identifiziert.

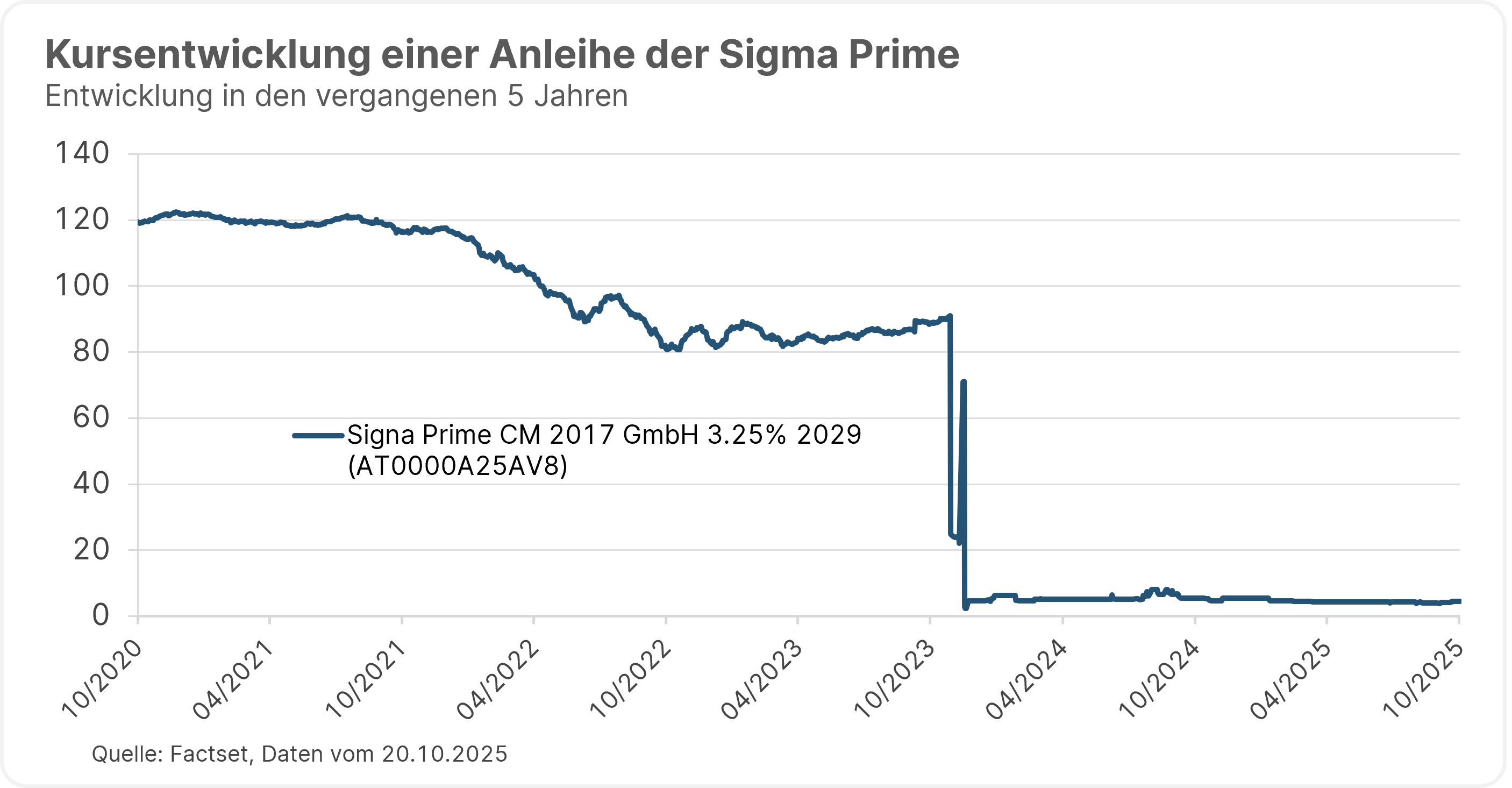

Fallstudie 1: Signa Group – Österreichs größte Insolvenz

Signa, eine große österreichische Immobiliengruppe, brach Ende 2023 zusammen. Ihre Tochtergesellschaften Signa Prime und Signa Development meldeten Insolvenz an, nachdem sie ihren Zahlungsverpflichtungen nicht mehr nachkommen konnten. Der Umstrukturierungsplan, der eine treuhänderische Lösung vorsah, wurde von den österreichischen Gerichten abgelehnt. Schließlich wurden die Vermögenswerte liquidiert.

Die Anleihegläubiger:innen mussten erhebliche Verluste hinnehmen, wobei einige Anleihen nun zu einem Kurs von unter 10 Cent pro Euro gehandelt werden. Der Fall zeigt, wie komplex und unsicher Restrukturierungen sein können.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

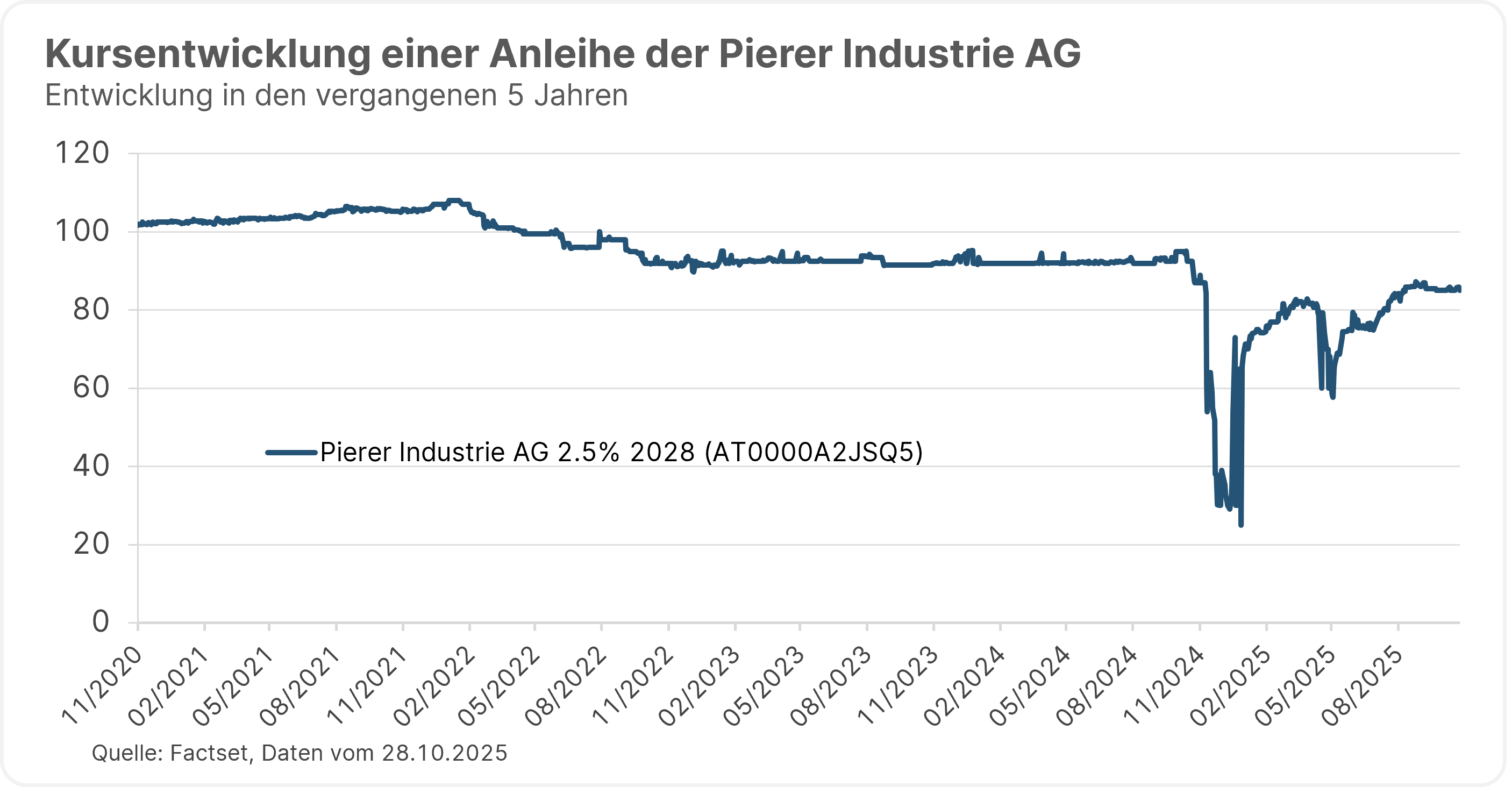

Fallstudie 2: Pierer Mobility/KTM – eine strukturierte Sanierung

Im Gegensatz zur Signa Group verfolgte Pierer Mobility, die Muttergesellschaft von KTM, einen proaktiven Ansatz. Angesichts von Schulden in Höhe von über EUR 2 Mrd. trat KTM Ende 2024 in ein gerichtlich überwachtes Restrukturierungsverfahren ein. Die Gläubiger:innen genehmigten einen Plan zur Rückzahlung von 30 % der Forderungen bis Mai 2025, unterstützt durch frisches Kapital in Höhe von EUR 800 Mio. Die Produktion wurde vorübergehend eingestellt, aber im März 2025 wieder aufgenommen, und das Unternehmen konnte eine Liquidation vermeiden.

Die Pierer Industrie AG, die Holdinggesellschaft an der Spitze von Pierer Mobility, vermied die Insolvenz durch eine vorinsolvenzliche Restrukturierung auf Basis des neuen EU-konformen österreichischen Rahmens, wobei die Gläubiger:innen einer vollständigen Rückzahlung der Forderungen über einen verlängerten Zeitraum bis 2027 zustimmten.

Die ausstehende Anleihe der Pierer Industrie AG, die 2028 fällig wird, konnte den größten Teil ihrer Verluste schnell wieder ausgleichen, was zeigt, dass frühzeitiges Handeln und transparente Kommunikation zu besseren Ergebnissen führen können.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Die wichtigsten Erkenntnisse

Für Anleger:innen in hochverzinslichen Unternehmensanleihefonds ist es wichtig zu verstehen, dass Zahlungsausfälle Teil der Investitionslandschaft sind, aber selten zu einem Totalverlust führen. Das Ergebnis hängt stark vom eingeschlagenen Restrukturierungsweg und der Rangfolge der Anleihe innerhalb der Kapitalstruktur ab. Die rechtlichen Rahmenbedingungen variieren von Land zu Land und beeinflussen die Rückzahlungsquoten und Zeitpläne. Auch im Falle eines Zahlungsausfalls oder einer Restrukturierung sind Unternehmensanleihen meistens weiterhin handelbar und somit liquide.

Entscheidend ist, dass hochverzinsliche Anleihen ihr erhöhtes Risiko durch höhere Kreditspreads und Renditen kompensieren und im Vergleich zu Investment-Grade-Anleihen attraktive Renditen bieten. Diese Rendite ist allerdings mit Volatilität und Komplexität verbunden. Aus diesem Grund ist ein aktiver Anlageansatz – mit sorgfältiger Auswahl der Emittenten, kontinuierlicher Kreditüberwachung und zeitnahen Portfolioanpassungen – unerlässlich. Er hilft, Zahlungsausfälle zu vermeiden, Restrukturierungsmöglichkeiten zu nutzen und letztlich die Fondsperformance zu verbessern. Darüber hinaus trägt die Diversifizierung innerhalb des Fonds dazu bei, die Auswirkungen einzelner Zahlungsausfälle abzufedern und somit stabilere Ergebnisse für die Anleger:innen zu gewährleisten.

Breit gestreut in Hochzinsanleihen investieren

Mit dem Anleihenfonds ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD können Anleger:innen schwerpunktsmäßig und breit gestreut in hochverzinsliche Unternehmensanleihen investieren. Im Rahmen eines ganzheitlichen ESG-Ansatzes werden im Veranlagungsprozess des Fonds ökologische und soziale Faktoren sowie Unternehmensführungsfaktoren integriert.

👉 Mehr erfahren

Hinweise: Bitte beachten Sie, dass die Veranlagung in Wertpapiere neben den geschilderten Chancen auch Risiken birgt.

Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex. Die Vermögenswerte werden diskretionär ausgewählt und der Ermessensspielraum der Verwaltungsgesellschaft ist nicht eingeschränkt.

Weitere Ausführungen zur nachhaltigen Ausrichtung des ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD sowie zu den Angaben gemäß Offenlegungs-Verordnung (Verordnung (EU) 2019/2088) und Taxonomie-Verordnung (Verordnung (EU) 2020/852) sind dem aktuellen Prospekt, Punkt 12 und Anhang „Nachhaltigkeitsgrundsätze“ zu entnehmen. Bei der Entscheidung, in den ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD zu investieren, sollten alle Eigenschaften oder Ziele des ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD berücksichtigt werden, wie sie in den Fondsdokumenten beschrieben sind.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Was sind Hochzinsanleihen?

Was zeichnet sogenannte Hochzinsanleihen aus und worin unterscheiden sie sich von anderen Anleihen? Das erklären wir im heutigen Blogbeitrag. Außerdem erfahren Sie mit welchen Fonds Anleger:innen gezielt in Unternehmen aus dem Hochzins-Segment investieren können.