Die Wahl zur Präsidentschaft in den USA am 5. November weist vielfache gesellschaftspolitische Aspekte auf – an dieser Stelle wollen wir ausschließlich die Folgen für Anleger:innen betrachten, sowie das „Standing“ der USA in der wirtschaftlichen Welt heute.

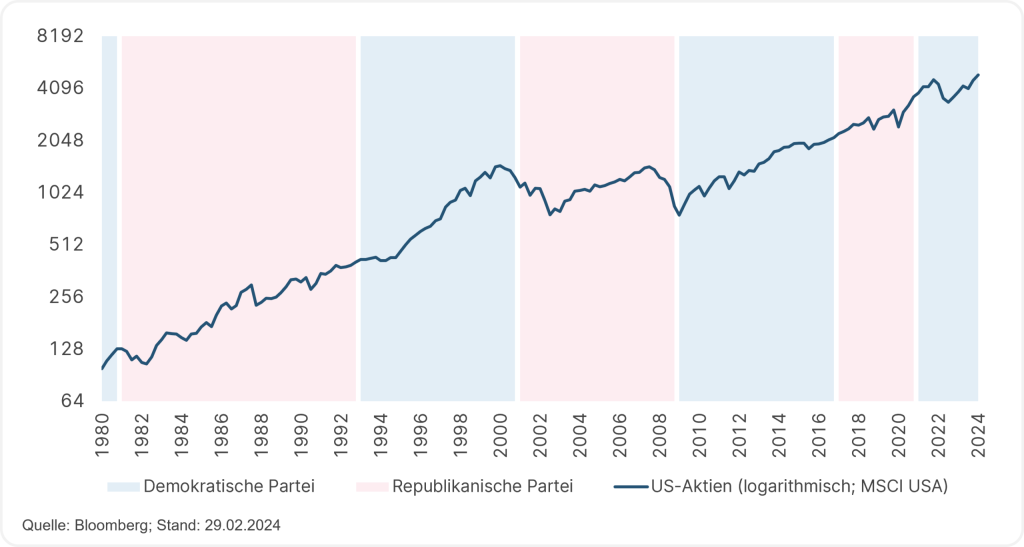

Der Frage, welche Auswirkung eine Person der demokratischen oder republikanischen Partei im Präsidentenamt bisher auf die Börsenkurse gehabt hat oder ab 2025 haben wird, kann man sich auf unterschiedliche Weise nähern. Nimmt man die „Helikopterperspektive“ ein und blickt auf die Kursentwicklung von USA-Aktien insgesamt – also ohne z.B. einzelne Wirtschaftssektoren zu betrachten – so fällt auf, dass … wenig auffällt. Die erfolgreiche Entwicklung, hier über 45 Jahre aufgetragen, hat sich wenig beeindruckt von der politischen Situation gezeigt:

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Kursentwicklung USA-Aktien 1980-2024

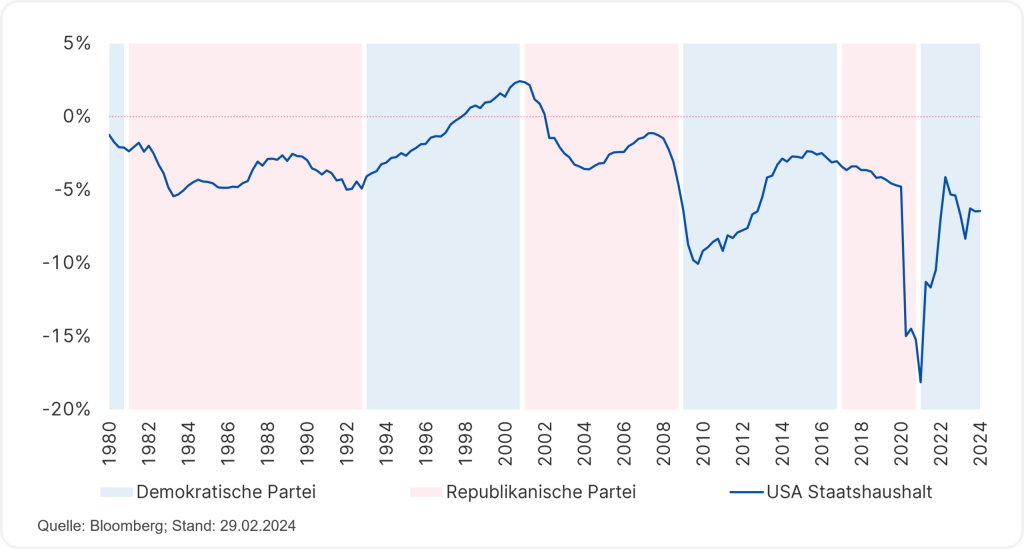

Betrachtet man andererseits den Staatshaushalt, so fällt auf, dass nur einmal – ca. 1997-2002 – ein Budgetüberschuss erzielt wurde, überwiegend in den Jahren von Bill Clinton. Seither weist das Budget einen gewissen Abwärtstrend auf, verstärkt in der Finanzkrise 2008/09 und der Covidkrise 2020/21, als staatliche Unterstützungsmaßnahmen notwendig waren. Die Situation hat sich graduell verschlechtert, bis zu einem heutigen Wert von ca. 6,3% Budgetdefizit.

Staatshaushalt USA 1980-2024

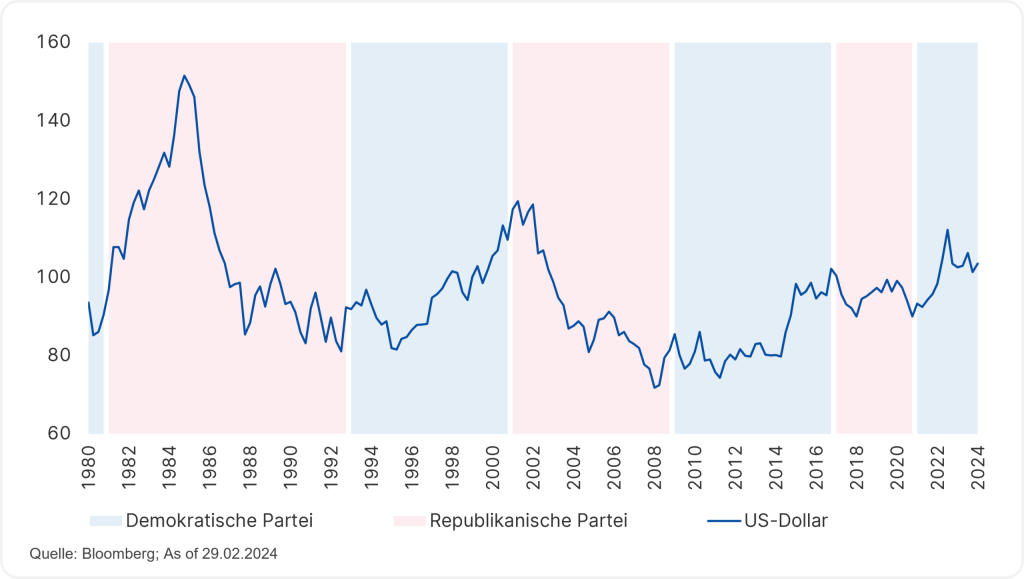

Weiters interessant ist die Entwicklung des US-Dollar im Vergleich zu anderen Währungen, wie dem Euro. Eine starke Währung ist nicht ausschließlich, aber zu einem guten Teil ein Ausdruck einer starken Wettbewerbsposition eines Landes. Das führt dazu, dass einer Phase einer starken Währung zumeist eine Phase einer etwas schwächeren Währung folgt, da die Wechselkurse einen Ausgleich zwischen den Währungsräumen darstellen, über die Export- und Importpreise.

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Kursentwicklung US-Dollar 1980-2024

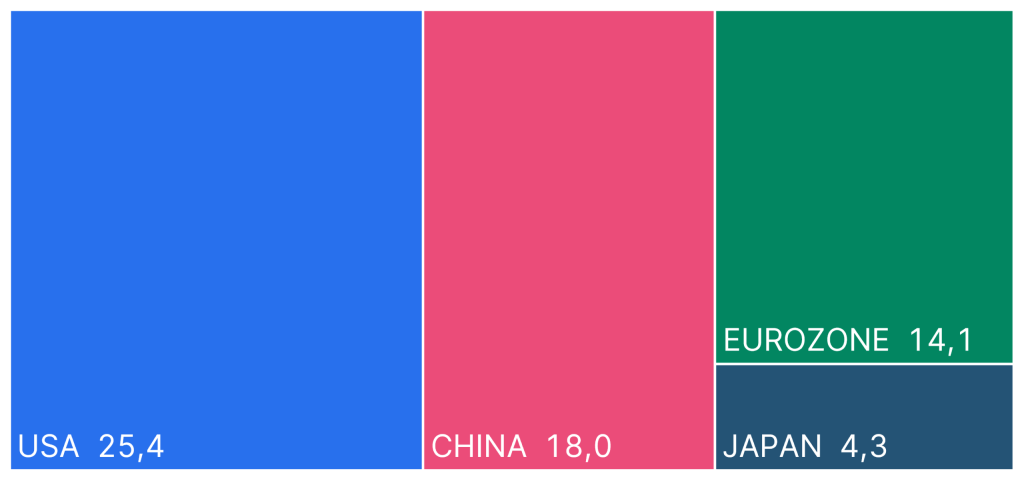

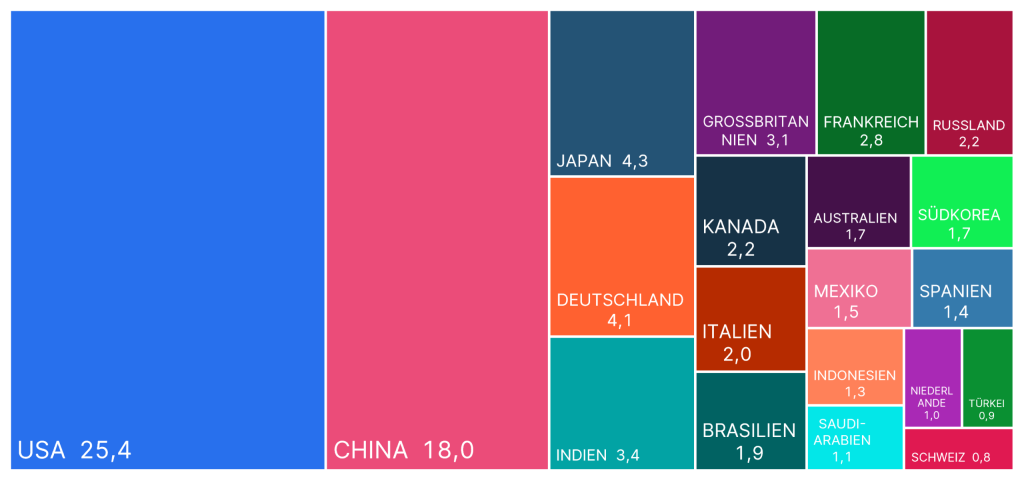

Noch vor einigen Jahren lautete die Prognose, dass China, wenn man die Wirtschaftsleistung heranzieht, in einem absehbaren Zeitraum die USA übertreffen wird. Das ist heute nicht mehr so. Das Wachstum in China hat sich verlangsamt, denn die Bevölkerungsentwicklung ist nicht mehr so dynamisch wie früher (die „Bevölkerungspyramide“ verschiebt sich zugunsten der höheren Altersbereiche), und insbesondere der Immobiliensektor, der lange ein brummender Wachstumsmotor war, trifft nun auf eine gesättigte Nachfrage. Die Bewegung aus den ländlichen Gebieten in die Städte ist schon weit vorgeschritten.

Vergleich der Wirtschaftsleistung (in Billionen US-Dollar)

Spannend ist es auch, die Länder in Europa einzeln zu betrachten. Japan, Deutschland und Indien sind heute etwa vergleichbar in der Wirtschaftsleitung, oder z.B. Großbritannien und Frankreich.

Vergleich der Wirtschaftsleistung (in Billionen US-Dollar)

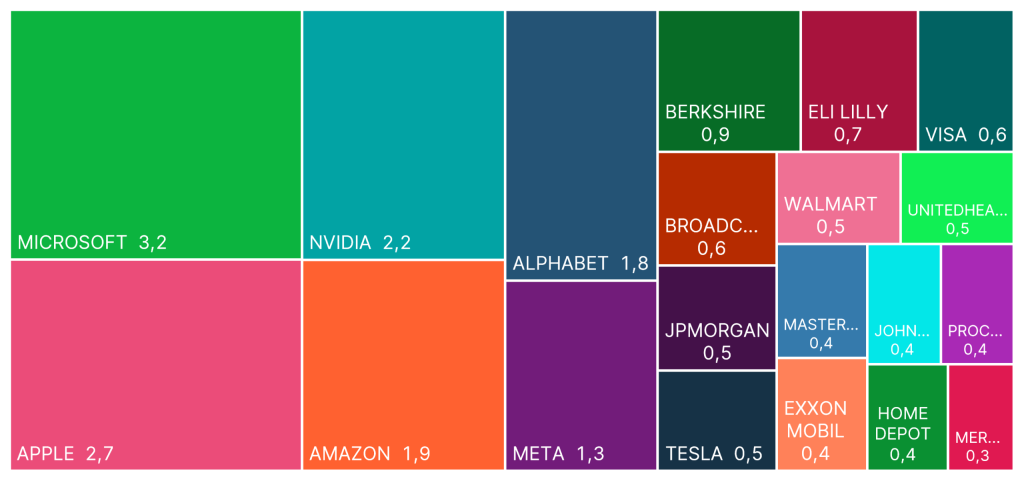

Die Frage, was die USA erfolgreich gemacht hat und weiter so erfolgreich macht, lässt sich mit einem Blick auf die Unternehmen mit dem größten Börsenwert leicht beantworten: Technologie. Microsoft, Apple, der Computerchip-Hersteller NVIDIA, Amazon, Meta, Alphabet, usw. sind ein Ausdruck dessen, dass ein massiver Teil der Welt-Wirtschaftsleistung „online“ oder in Form von elektronischen Produkten stattfindet, und zu einem großen Teil von USA-Unternehmen geliefert wird. Der Einsatz von künstlicher Intelligenz wird das nur weiter verstärken.

20 größte börsennotierte Unternehmen USA (in Billionen US-Dollar)

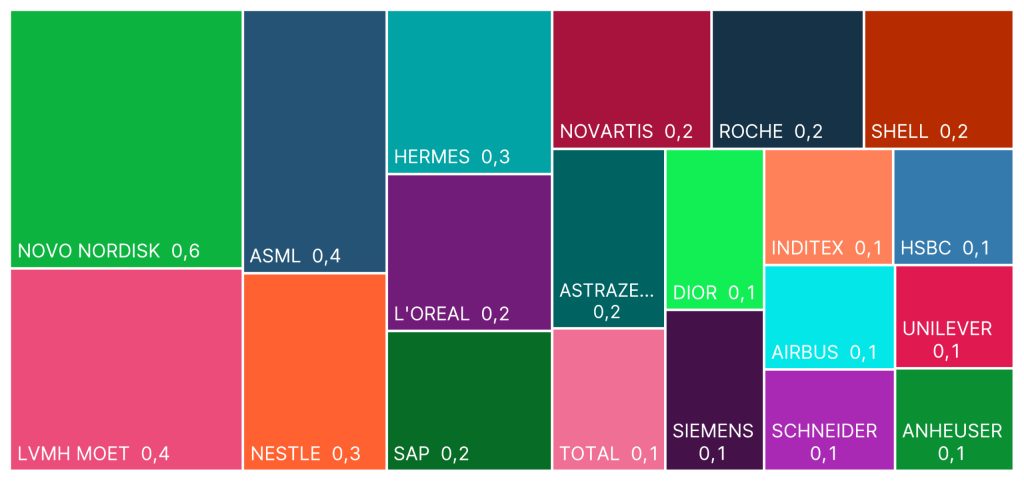

Hingegen zeigen sich die vergleichbaren europäischen Unternehmen mit dem größten Börsenwert etwas unterschiedlich in ihrer Zusammensetzung. Zwar finden sich auch der Computerchip-Hersteller ASML und die Softwareschmiede SAP darunter, der Anteil von traditionellen Konsumgüter-Herstellern, zum Teil im Luxussegment, ist aber höher. Mit Novo Nordisk ist ein Unternehmen im Pharmabereich seit kurzer Zeit führend, das sehr erfolgreich in der Therapie- und Wirkstoffentwicklung ist.

20 größte börsennotierte Unternehmen Europa (in Billionen Euro)

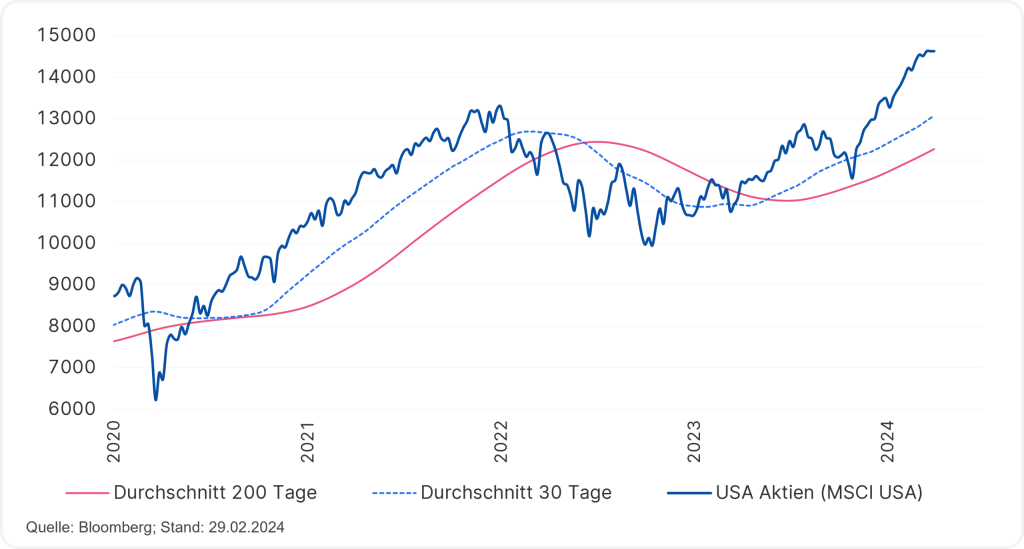

So oder so, US-amerikanische Aktien weisen jetzt wieder eine kräftige Kursentwicklung auf, und haben die negative Phase 2022, als die Bekämpfung der extremen Inflation es unumgänglich machte, die Kreditzinsen zu erhöhen und dadurch die Wirtschaft zu dämpfen, überwunden.

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Kursentwicklung USA-Aktien 2020-2024

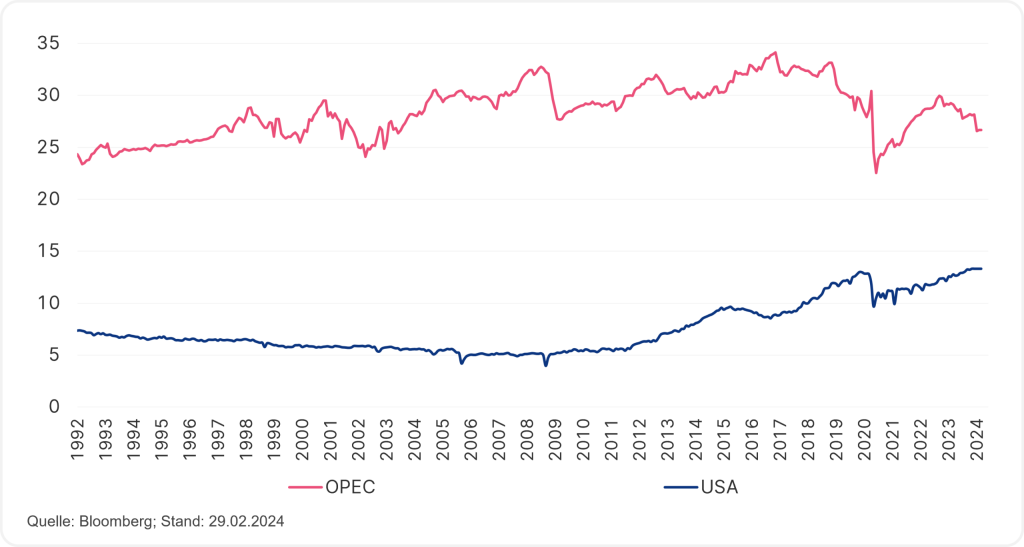

Ein Aspekt, von dem die USA sehr profitiert, ist die Unabhängigkeit im Energiebereich, also bei Erdöl und Erdgas – hiervon wissen wir in Europa in den letzten Jahren ein ganz anderes, schmerzliches Lied zu singen. Der folgende Chart zeigt die Erdölproduktion der OPEC: sie ist seit ca. 2018 rückläufig und war zuletzt weiteren Drosselungen unterworfen. Hingegen fördern die USA Rekordmengen Erdöl und können mehr Volumen hinzufügen, als die OPEC gerade vom Markt nimmt, und so die Preise am Weltmarkt stabilisieren.

Vergleich Erdölproduktion (in Millionen Barrel pro Tag)

Gibt es unter allen diesen Aspekten auch negative? Wie eingangs erwähnt, bleiben in diesem Artikel geopolitische und gesellschaftspolitische Gesichtspunkte außer Acht, die die Präsidentenwahl sicherlich aufweist. Die günstige Kursentwicklung der Börsen hingegen kann allenfalls von einer Rezession unterbrochen werden. Der Grund dafür wäre, dass der außergewöhnlich rasche Anstieg der Kreditzinsen die Wirtschaft zwar bereits gedämpft hat, sich die volle Auswirkung aber erst 2024 oder 2025 zeigen wird.

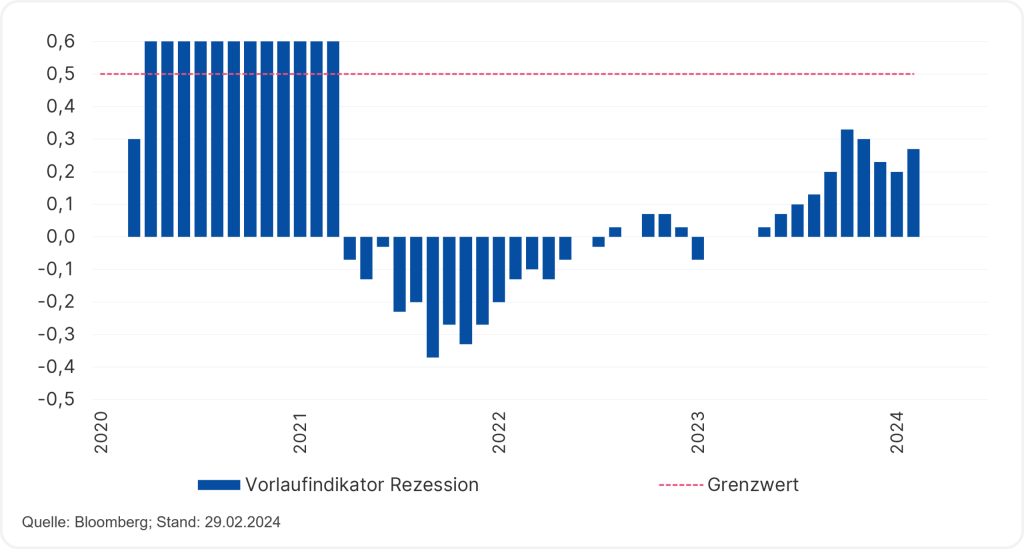

Die Prognose von Rezessionen ist notorisch schwierig. Ein Vorlaufindikator ist die „Sahm-Regel“, benannt nach einer Mitarbeiterin der USA-Notenbank. Diese Regel misst den Anstieg der Arbeitslosigkeit. Ein plötzlicher Anstieg war bisher ein verlässlicher Hinweis auf eine bevorstehende Rezession. Der Chart zeigt, dass der Indikator im Oktober 2023 bereits nahe dem Grenzwert gelegen war, sich danach für einige Monate vorteilhaft entwickelt hat, und mit dem Februar-2024-Wert wieder ansteigt. Von daher lohnt es sich, auf die Entwicklung zu achten.

Vorlaufindikator Rezession USA 2020-2024

Fazit

Die Auswirkung der diesjährigen USA-Präsidentenwahl auf die Aktienbörsen dürfte begrenzt bleiben. Anleger:innen, die global breitgestreut in Aktien investieren – beispielsweise mit dem Aktienfonds CORE equities – besitzen einen USA-Anteil in ihrem Fonds von ca. zwei Drittel und können persönlich von der wirtschaftlichen Stärke der USA profitieren.

Der CORE equities investiert als indexnachbildender Fonds in einen Referenzindex. Dieser repräsentiert die Wertentwicklung der 120 größten Aktien von Unternehmen aus den USA, dem Euroraum, Großbritannien, der Schweiz und Japan. Auch Nachhaltigkeitskriterien werden bei der Investition berücksichtigt.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Hinweise CORE Equities

Die diskretionäre Auswahl der für den Investmentfonds zulässigen Vermögensgegenstände ist beschränkt. Der Fonds verfolgt eine passive Veranlagungspolitik und der Ermessensspielraum der Verwaltungsgesellschaft ist eingeschränkt. Der Investmentfonds ist Nutzer im Sinne der VO (EU) 2016/1011 (Referenzwerte-VO). Bitte beachten Sie, dass die Veranlagung in Wertpapiere neben den geschilderten Chancen auch Risiken birgt.

Weitere Ausführungen zur nachhaltigen Ausrichtung des CORE Equities sowie zu den Angaben gemäß Offenlegungs-Verordnung (Verordnung (EU) 2019/2088) und Taxonomie-Verordnung (Verordnung (EU) 2020/852) sind dem aktuellen Prospekt, Punkt 12 und Anhang „Nachhaltigkeitsgrundsätze“ zu entnehmen. Bei der Entscheidung, in den CORE Equities zu investieren, sollten alle Eigenschaften oder Ziele des CORE Equities berücksichtigt werden, wie sie in den Fondsdokumenten beschrieben sind.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Luxusgüterbranche wieder auf Wachstumskurs

Die steigende Nachfrage nach luxuriösen Lifestyle-Produkten ließ die Kassen der Luxusgüterbranche jahrelang ordentlich klingen. 2024 hat sich das geändert: Nach den Jahren der Boomphase folgten erstmalig seit dem Corona-Einbruch 2020 rückläufige Umsatzzahlen.

In diesem Jahr könnte der Markt wieder zum Wachstum zurückkehren. Die Hoffnungen liegen auf einem Comeback des wichtigen Absatzmarktes China und einem steigenden Appetit der US-Amerikaner nach Luxusgütern. Wie schlagen sich die börsennotierten Branchenschwergewichte LVMH & Co. in diesem Umfeld und warum sind besonders europäische Aktien einen Blick wert in der Welt des Glamour und Luxus?

Cleantech-Aktien: Geringe Bewertungen als Chance?

Aktien aus dem Umweltbereich lagen zuletzt wenig in der Gunst des Marktes. Dabei findet der Ausbau der erneuerbaren Energien weiterhin in hohem Tempo statt und der KI-Boom könnte die Nachfrage nach grünem Strom deutlich vorantreiben. Bei den guten Wachstumsaussichten und dem billigen Bewertungsniveau könnten Green-Stocks aktuell einen Blick wert sein. Alexander Weiss, Co-Fondsmanager der Umweltaktien-Fonds ERSTE WWF STOCK ENVIRONEMNT und ERSTE GREEN INVEST erklärt im Interview die Hintergründe.