Für die Verfolgung des Geschehens auf den Finanzmärkten gibt es einige gute Marker. Derzeit steigt der US-Dollar, der Ölpreis sowie die Rendite der zehnjährigen US-Staatsanleihe. Dieses Zusammenspiel bedeutet oft eine negative Tendenz für die Aktienkurse. So auch diesmal.

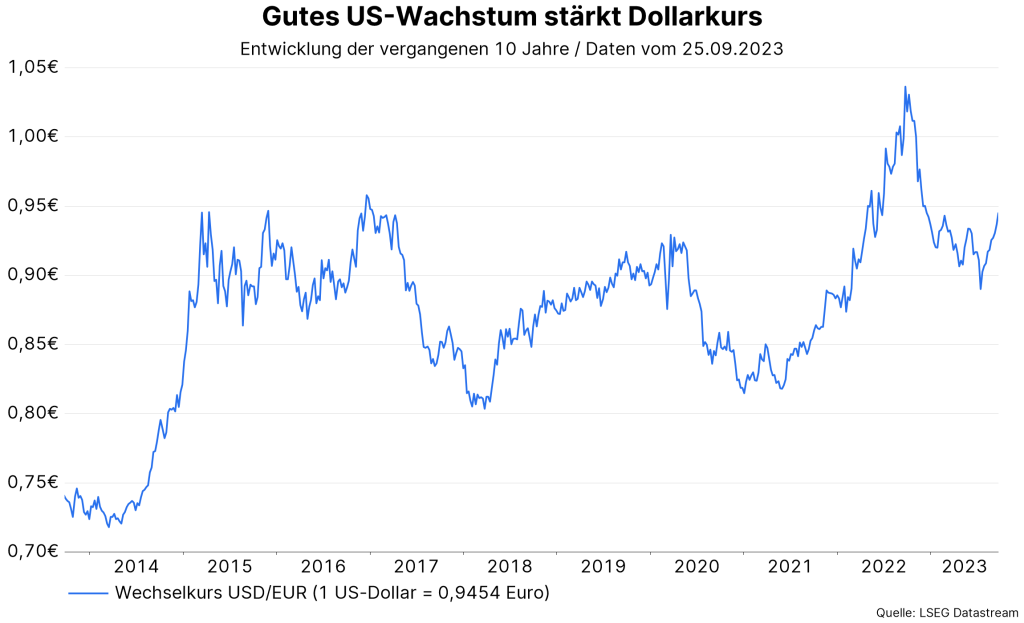

Starker US-Dollar

Die Stärke des US-Dollar ist leicht erklärt. Das reale BIP-Wachstum ist in den USA deutlich höher als in anderen Regionen. Die modellbasierte Schätzung der Federal Reserve Bank of Atlanta hält für das dritte Quartal bei 4,9% (Wachstum im Quartalsabstand, auf das Jahr hochgerechnet). Jene der New York Fed liegt bei 2,1% und jene der St. Louis Fed bei 1.6%. Das arithmetische Mittel der drei Schätzungen liegt mit 2.9% deutlich über Schätzungen der anderen Regionen. So dürfte das Wachstum in der Eurozone im dritten Quartal stagnieren. Zudem besitzt der US-Dollar eine antizyklische Eigenschaft. Eine negative Entwicklung auf globaler Ebene (Wachstumsabschwächung, Aktienkursrückgänge, geopolitische Unsicherheit) unterstützt im Durchschnitt den US-Dollar.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Gestiegene Ölpreise

Der Brent-Ölpreis ist seit dem zweiten Quartal um rund 30% angestiegen. Das kann zu einem überwiegenden Teil auf die Produktionsbeschränkungen der OPEC+ zurückgeführt werden. Das höher als erwartete US-Wachstum hatte daran jedoch nur einen geringen Anteil. Der negative angebotsseitige Schock reduziert das Wirtschaftswachstum und erhöht die Inflation. Allerdings deutet sich bis jetzt nur ein geringer Einfluss ab.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Dennoch drängen sich drei Fragen auf. Erstens, wird es Überwälzungen von den höheren Energiepreisen zu anderen Inflationskomponenten geben? Theoretisch wenige, weil der Preisanstieg angebotsseitig und nicht aufgrund einer starken Nachfrage zustande gekommen ist. Aber in dem aktuellen Umfeld einer hohen Inflation besteht das Risiko, das die Inflationserwartungen ansteigen. In diesem Zusammenhang stellt sich die Frage, ob die Zentralbanken einen noch inflationskämpferischen Weg einschlagen werden. Die beiden vorherigen Punkte werden wohl von der dritten Frage maßgeblich beeinflusst: Auf welches Niveau könnte der Ölpreis weiter ansteigen und wie lange dauert der Ölpreisschock an?

Höhere Renditen

Die Renditen von Staatsanleihen sind weiterhin einem Aufwärtsdruck ausgesetzt. Vor allem die Renditen in den USA sind für viele Wertpapierklassen eine wichtige Referenz. Generell bedeutet eine höhere Rendite, dass der Wert (Barwert) der zukünftigen Einkommen von bestehenden Wertpapieren (Dividenden, Kuponzahlungen) niedriger ist. Somit sind Kursrückgänge bei zahlreichen Wertpapierklassen wenig verwunderlich.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Langsamere Leitzinssenkungen

Mit 4,4% wurden die letzten zyklischen Höchststände von Oktober 2022 (4,2%) überschritten. Jene Investor:innen, die auf Renditerückgänge positioniert sind oder waren, sind damit einem Druck ausgesetzt, die Kaufpositionen zu schließen. Aus technischer Sicht wird damit die Aufwärtsbewegung der Renditen verstärkt. Der wahrscheinlichste Grund für die Renditeanstiege sind jedoch die inflationskämpferischen Zentralbanksignale in den entwickelten Volkswirtschaften. Vergangene Woche hat die wichtigste Zentralbank, die US-Fed, die Bandbreite für den Leitzinssatz wie allgemein erwartet unverändert bei 5,25% – 5,5% belassen.

Interessant war vor allem, dass in den veröffentlichten Projektionen (Summary of Economic Projections oder SEP) zu sehen war, dass der Durchschnitt der Leitzinsschätzungen der Teilnehmer:innen des Offenmarktausschusses (FOMC) gegenüber der letzten Veröffentlichung im Juni angestiegen ist. Eine weitere Zinsanhebung bis Jahresende wurde bereits beim letzten Mal angezeigt. Aber die Projektion für Ende 2024 stieg von 4,6% auf 5,1% an, jene für Ende 2025% von 3,4% auf 3,9%.

Höherer neutraler Zinssatz

Die Projektionen für die anderen Kenngrößen geben einen Hinweis für den nunmehr langsameren Zinssenkungspfad. Die Schätzung für die Arbeitslosenrate wurde nach unten revidiert (für 2024 von 4,5% auf 4,1%), jene für das reale Wirtschaftswachstum nach oben genommen (für 2024 von 1,1% auf 1,5%). Gleichzeitig blieb die Inflationserwartung für Ende 2024 unverändert bei 2,5%. Implikation: Das höhere Wirtschaftswachstum erfordert höhere Leitzinsen, um dieselbe Inflation zu ermöglichen, Das bedeutet, dass aus Sicht der Zentralbank der neutrale Leitzinssatz höher als ursprünglich gedacht ist.

Wenn aus zyklischer Sicht der neutrale Zinssatz, also jener Zinssatz der weder wirtschaftsdämpfend noch wirtschaftsunterstützend wirkt, tatsächlich angestiegen ist, dann wirkt der aktuelle Leitzinssatz nicht so restriktiv wie gedacht. Die Zentralbank wird somit vorsichtig mit Leitzinssenkungen sein so lange die Inflation zu hoch ist.

Fazit

Das stärker als erwartete Wirtschaftswachstum in den USA hat einerseits den US-Dollar unterstützt und andererseits den neutralen Zinssatz angehoben. Die Leitzinsen bleiben länger auf einem höher als zuvor gedachten Niveau. Neben dem starken US-Wachstum belastet die Geopolitik, aktuell der Ölpreis, sowohl das Wachstum als auch die Märkte und verstärkt die Inflation.

Im wahrscheinlichsten Szenario wird sich das Wachstum in den USA deutlich abschwächen. Sogar die Wahrscheinlichkeit für eine Rezession bleibt unbequem hoch, weil die Geldpolitik für eine längere Zeit restriktiv bleibt. Für den Ölpreis deuten die meisten Schätzungen auf eine Stabilisierung hin. Die treibenden Faktoren für die Märkte könnten sich somit bald ändern und Wachstumsbefürchtungen könnten in den Vordergrund treten. In diese Richtung deutet auch der schwache vorläufige Einkaufsmanagerindex für die entwickelten Volkswirtschaften für den Monat September.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.