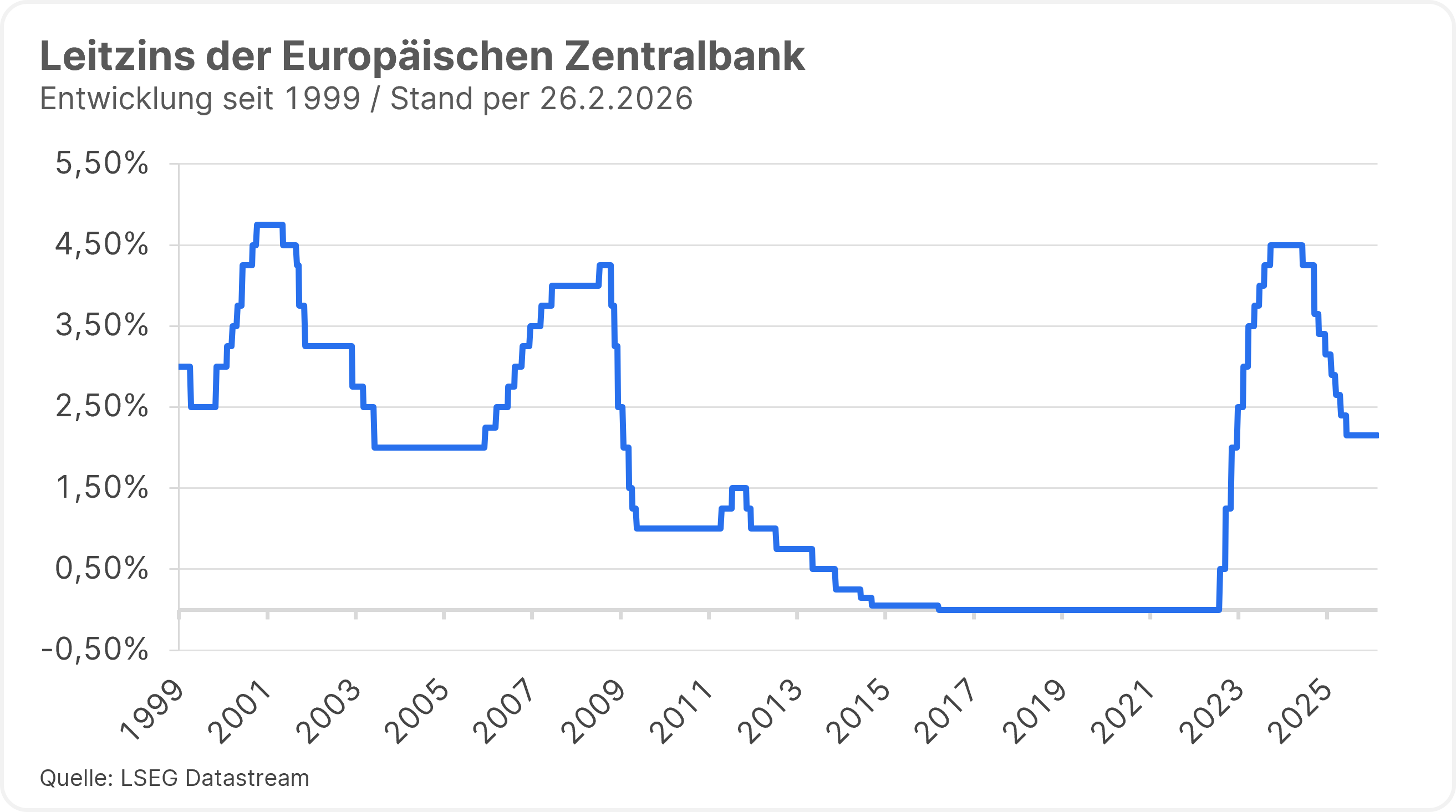

Der Leitzins beeinflusst wesentlich, wie hoch die Zinsen sind, die man auf sein Sparbuch bekommt bzw. die man bezahlen muss, wenn man sich einen Kredit aufnimmt. Aktuell beträgt der Leitzins der Europäischen Zentralbank (EZB) 2,15%. Vor nicht einmal zwei Jahren sah das noch anders aus. Aufgrund der damals stark gestiegenen Inflation war der Leitzins kurzzeitig bis auf 4,5% erhöht worden.

Welche Rolle der Leitzins hat und welche Zinssätze relevant sind behandeln wir in diesem Beitrag.

Welche Rolle spielt der Leitzins der EZB?

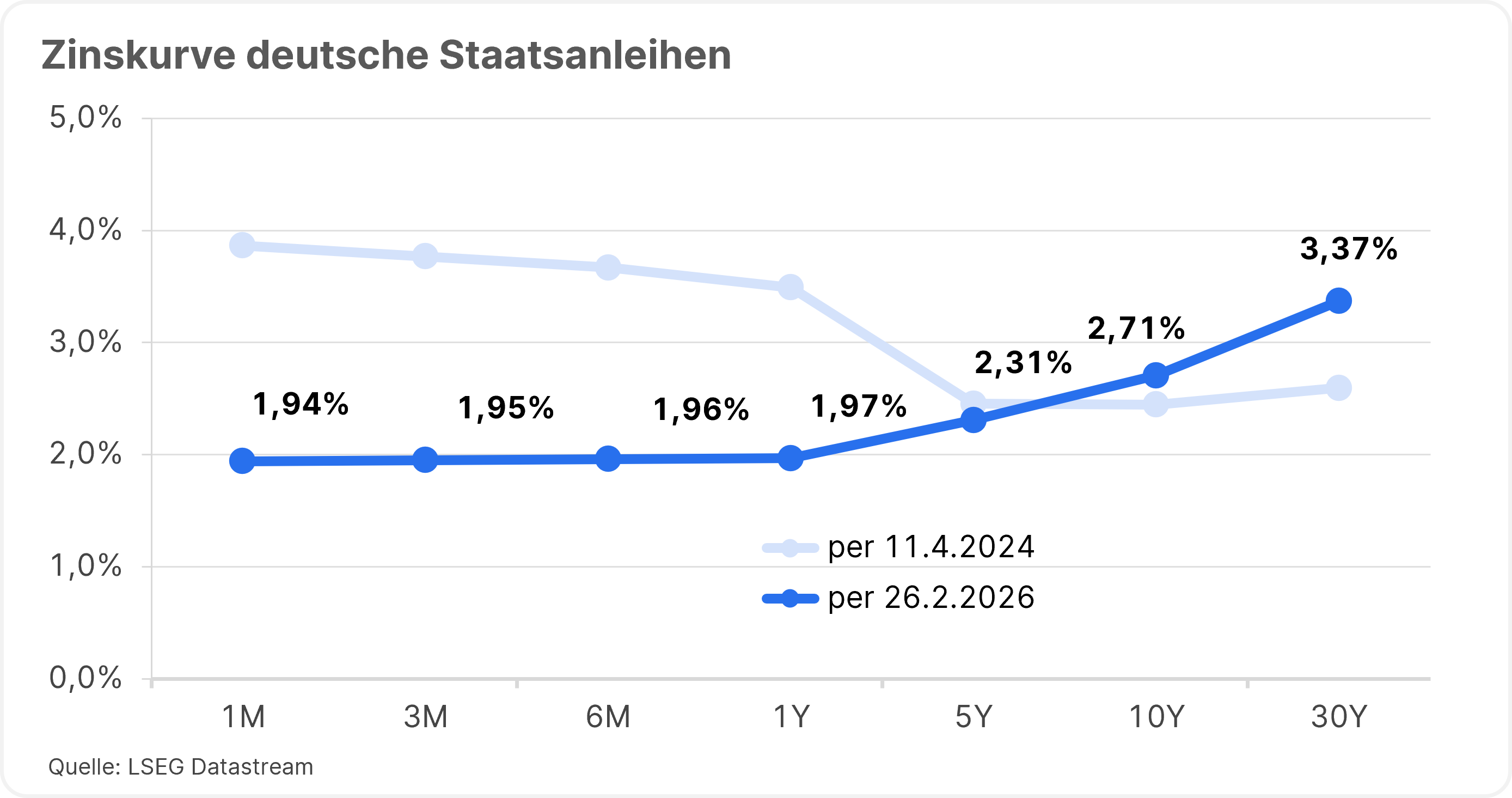

Leitzinsen beeinflussen insbesondere die Zinslandschaft am kurzen Ende, den sogenannten Geldmarkt, und damit Laufzeiten bis zu maximal einem Jahr. Das heißt, die Zentralbanken steuern mit ihrer Zinspolitik das Zinsniveau am kurzen Ende. So sieht zum Beispiel die Zinskurve („Rendite“) von deutschen Staatsanleihen aus. Auch im Vergleich mit der Zinskurve von vor zwei Jahren wird deutlich wie sich die Leitzinsen (unter anderem) auf das Zinsniveau auswirken.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Die Zinssätze (auch „Renditen“) bei langen Laufzeiten werden am Kapitalmarkt gebildet. Bei der Berechnung von „Renditen“ werden die tagaktuellen Kurse, von zum Beispiel Staatsanleihen, und die Zinszahlungen auf diese Anleihen („Kupons“) berücksichtigt. Deshalb unterscheiden sich die Zinszahlungen („Kupons“) bei Anleihen von den Renditen, da sich die Kurse und damit die Renditen von Anleihen an die neuen Zinserwartungen der Marktteilnehmer:innen täglich, ja sogar sekündlich, ändern.

Die Marktteilnehmer:innen analysieren welche Zinsentscheidungen seitens der Zentralbank zu erwarten sind, und handeln entsprechend. Sie orientieren sich dabei hauptsächlich an der Inflationsentwicklung und am Konjunkturbild. In den letzten Jahren sind auch die Zentralbanken selbst als Marktteilnehmer:innen bei länger laufenden Anleihen aufgetreten, indem Sie Staats- und Unternehmensanleihen gekauft haben. Das ist Teil der geldpolitischen Instrumente, die eine Zentralbank zur Verfügung hat.

Was ist denn jetzt DER Leitzins?

Genau genommen gibt es mehrere Leitzinssätze der EZB. In der Regel wird unter Leitzins jener Zinssatz verstanden, zu dem sich Geschäftsbanken Geld von der EZB ausleihen können. Dieser Zinssatz wird auch Hauptrefinanzierungssatz genannt.

Die Oesterreichische Nationalbank definiert den Leitzins wie folgt: Kurzfristiger Zinssatz, dessen Veränderung andere Zinssätze beeinflusst. Als Leitzins bezeichnet man vor allem Zinssätze, die von einer Zentralbank im Rahmen ihrer geldpolitischen Maßnahmen festgelegt werden können.

Welche Zinssätze gibt es bei der Europäischen Zentralbank?

| Zinssätze der EZB | (englische Bezeichnung) | Erklärung | Aktueller Stand (26.2.2026) |

| Einlagesatz (Einlagezins) | Deposit Rate | Zinssatz, zu dem Geschäftsbanken ihr Geld bei der EZB sehr kurzfristig (über Nacht) anlegen können. | 2,00% |

| Leitzins (Hauptrefinanzierungssatz) | Main Refinancing Rate | Zinssatz, zu dem sich Geschäftsbanken Geld für eine Woche von der EZB ausborgen können. | 2,15% |

| Spitzenrefinanzierungssatz (Refinanzierungssatz) | Marginal Rate | Zinssatz, zu dem sich die Geschäftsbanken kurzfristig („über Nacht“) Geld bei der EZB ausborgen können. | 2,40% |

Wie wirkt sich der Leitzins auf die Sparbuchzinsen aus?

Erhöht die Zentralbank die Leitzinsen, dann erhöht sich im Normalfall auch die Verzinsung von Geldern, die neu angespart werden, wie zum Beispiel auf einem Sparbuch. Der Leitzins beeinflusst somit die Sparbuchzinsen.

🔎 Hintergrund

Der Leitzins beeinflusst den Einlagesatz, die sogenannte Deposit Rate. Zu diesem Zinssatz können Bankinstitute Gelder bei der Zentralbank sehr kurzfristig (über Nacht) veranlagen. An diesem Einlagesatz kann man sich als Sparer:in orientieren, dieser liegt deutlich unter dem sogenannten Hauptrefinanzierungssatz (Leitzins).

Was beeinflusst die Höhe der Sparbuchzinsen?

Die Basis bildet der Einlagezins, den die Europäische Zentralbank den Geschäftsbanken vorgibt. Darüber hinaus hängt der Sparbuchzins davon ab, ob eine Bindungsfrist vereinbart wurde oder der Betrag täglich behebbar ist. Des Weiteren spielen die Bonität der Bank, der Kund:innen und der Wettbewerb eine Rolle.

Wissenswert

Negativzinsen darf es beim Sparbuch nicht geben. Des Weiteren gibt es einen Schutzschirm beim Sparbuch: Zum Schutz für Sparer:innen gilt die Einlagensicherung. Spar- und Giroeinlagen sind mit 100.000 Euro pro Kund:in und Bank abgesichert.

Wie wirkt sich der Leitzins auf die Kreditzinsen aus?

Der Leitzins wirkt sich über den Refinanzierungssatz auf die Kreditzinsen aus, wenn man einen variabel verzinsten Kredit aufgenommen hat. Ein variabel verzinster Kredit orientiert sich an den Zinsen am kurzen Ende, zum Beispiel am Drei-Monats-Geldmarktsatz. Dieser Geldmarktzinssatz schwankt um den Leitzinssatz bzw. Refinanzierungszinssatz. Wenn jemand einen festverzinslichen Kredit hat, wirkt sich darauf der Leitzins nicht aus.

Fazit

Der wichtigste Leitzins der Europäischen Zentralbank ist der Hauptrefinanzierungssatz. Steigt dieser Zins an, dann bedeutet das für die Kreditinstitute, dass sie höhere Kosten für das Ausleihen von Geldern bei der Zentralbank haben. Kreditinstitute berücksichtigen die Zinsen und deren Veränderungen bei neuen Abschlüssen. Die Institute reagieren aufgrund des Wettbewerbs unterschiedlich stark und unterschiedlich schnell. Für Sparer:innen bedeuten steigende Leitzinsen, dass sie für neue Gelder mit einem erhöhten Zins rechnen können.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Erste Insights 2026: Klarheit in komplexen Zeiten

Was bringt 2026 an den Kapitalmärkten? Der neue Marktreport Erste Insights 2026 bietet Orientierung in unsicheren Zeiten – mit Analysen zu langfristigen Investment-Trends und Strategien für die Veranlagung. Jetzt lesen!

Investment Update 2026: Einordnung der aktuellen geopolitischen Risiken

Die jüngsten geopolitischen Entwicklungen im Nahen Osten sorgen für erhöhte Unsicherheit an den Finanzmärkten. Steigende Energiepreise, volatile Märkte und ein fragiles Risikosentiment werfen für Investor:innen zentrale Fragen auf: Handelt es sich um kurzfristige Marktverwerfungen – oder um eine nachhaltige Veränderung der wirtschaftlichen Rahmenbedingungen?

Erste Insights Update: Nahost-Konflikt und die Auswirkungen auf die Märkte

Der Nahost-Konflikt bleibt ein zentrales Thema für die globalen Kapitalmärkte. Das Group Chief Investment Office der Erste Group hat die Marktimplikationen in zwei Szenarien analysiert. Jetzt lesen!