Was tut sich an den Märkten? In unserem Investment View geben die Expert:innen unserer Investmentabteilung regelmäßig Einblicke in das aktuelle Marktgeschehen und ihre Einschätzung zu den verschiedenen Anlageklassen.

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

👉 Das lesen Sie in diesem Beitrag

Makroökonomischer Ausblick

Das aus unserer Sicht wahrscheinlichste Szenario für das laufende Jahr lautet weiterhin „No Landing“. Wir denken, dass die Inflation in den entwickelten Märkten über dem Ziel von rund zwei Prozent bleibt, während die Wirtschaft im Trend weiterhin wächst. Die Renditen an den Anleihenmärkten dürften seitwärts bis höher tendieren. Die Zollpolitik der USA sollte die Wachstumsunterschiede zwischen den USA und dem Rest der Welt weiter verstärken. Bei der US-Notenbank Federal Reserve rechnen wir mit einer Abwärtskorrektur des Leitzinses auf 4% bis Jahresende, bei der EZB erwarten wir Senkungen auf 1,75% bis Ende 2025.

Warum wir dieses Szenario im aktuellen Umfeld für wahrscheinlich halten lesen Sie in diesem Beitrag 👉 Handelskonflikt & Ukraine-Krieg: Wie sich der Strukturwandel auf die Märkte auswirken könnte

Szenarien

Szenario 1 (keine Landung/heterogenes Umfeld)

Trend zu Wachstum in den entwickelten Märkten. Die US-Zollerhöhungen vergrößern die Kluft zwischen den USA und dem Rest. Während in diesem Szenario das Wachstum für 2025 in den USA auf 2,3% prognostiziert wird, sollte es in der Eurozone bei nur 0,8% liegen. Auch die Inflationsentwicklung wäre heterogen: USA 2,4%, Eurozone 1,8%. Die Fed würde in diesem Fall die Leitzinsen nur leicht auf 4% senken, während die EZB kräftigere Zinsschritte auf ein Niveau von 1,75% macht.

Wahrscheinlichkeit aus unserer Sicht: 35%

Szenario 2 (weiche Landung/Normalisierung)

Schwächeres Wachstum unter Potenzial. Das Wachstum in der Eurozone bleibt aber niedrig. Die Inflation sinkt in Richtung Zielwert. Die Notenbanken reagieren mit deutlichen Zinssenkungen.

Wahrscheinlichkeit aus unserer Sicht: 25%

Szenario 3 (Stagflation/Handelskrieg)

Ein potenzieller Handelskrieg würde die Inflation erhöhen und das Wachstum verringern. Die Stimmung in der Wirtschaft würde sich verschlechtern, der Welthandel und die Produktion drohen zu schrumpfen. Auf geopolitischer Ebene hätten höhere Energiepreise Auswirkungen. Sowohl Geld- als auch Fiskalpolitik würden mit Lockerungen reagieren.

Wahrscheinlichkeit aus unserer Sicht: 25%

Szenario 4 (Rezession/restriktive Politik)

Geld- und Fiskalpolitik bleiben zu lange restriktiv, was zu einer deutlichen Abschwächung am Arbeitsmarkt und fallende Inflation führen würde. Ein Handelskrieg, die stagnierende Produktivität in der EU und eine potenzielle Deflation in China wären Risikofaktoren.

Wahrscheinlichkeit aus unserer Sicht: 15%

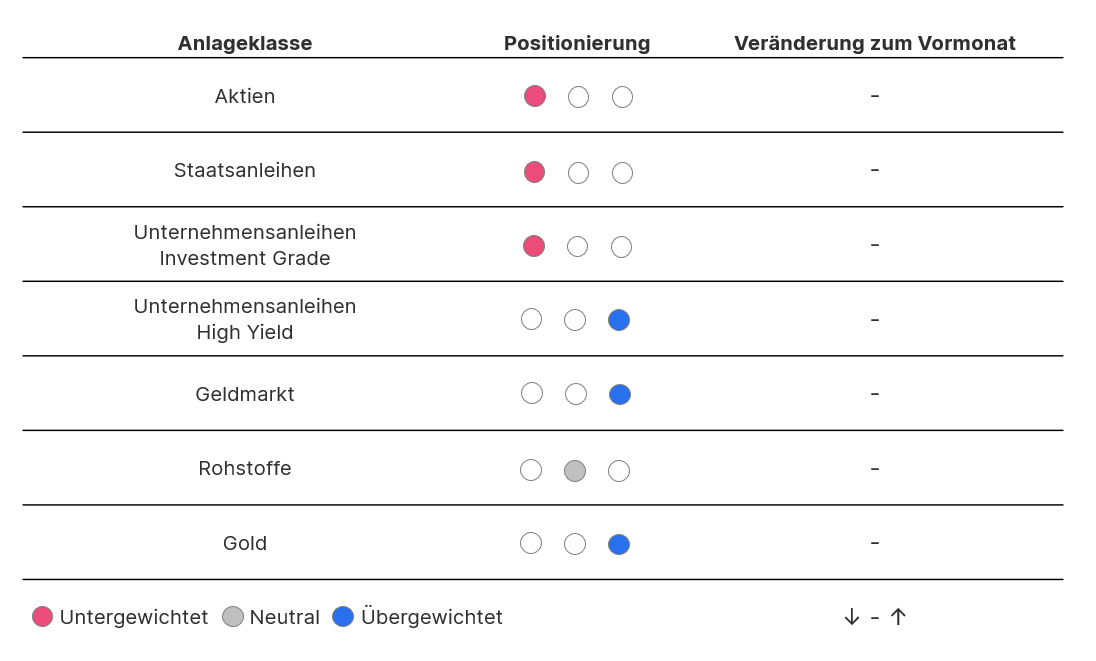

Anlageklassen

Die Marktentwicklung im Januar war recht volatil. Eines der wichtigsten Marktthemen im Januar war die Amtseinführung von Präsident Trump und die potenziellen Auswirkungen auf die Politik, insbesondere in Bezug auf die erwarteten Änderungen bei den Zöllen und deren Auswirkungen auf die US- und globalen Märkte. Die 10-jährige Rendite in den USA erreichte ein 14-Monats-Hoch, bevor sie angesichts der Anzeichen einer Desinflation und der Flucht in relativ sichere Anlageklassen zurückging. Grund war unter anderem das chinesische Start-Up DeepSeek, das den USA die Führungsposition im Bereich der künstlichen Intelligenz streitig macht.

Aktien von KI-bezogenen Unternehmen wie NVIDIA verzeichneten einige starke Kurseinbrüche, als die Anleger die Nachrichten verdauten, dass DeepSeek seine generativen KI-Fähigkeiten so trainiert hat, dass sie vergleichbare Ergebnisse wie die Marktführer erzielen, allerdings zu einem Bruchteil der Kosten. Dies stellt die Notwendigkeit der hohen Investitionen in fortschrittliche KI-Chips und Rechenzentrumskapazitäten in Frage.

Hinweis: Die hier angeführten Unternehmen sind beispielhaft ausgewählt worden und stellen keine Anlageempfehlung dar.

Die jüngste Marktvolatilität verdeutlicht das hohe Maß an Unsicherheit, was uns dazu veranlasst hat, unsere aktuelle Allokation im Februar beizubehalten. Wir bevorzugen weiterhin einen diversifizierten Ansatz mit einer leichten Untergewichtung von Aktien und einer Übergewichtung von Hochzinsanleihen und Gold. Diese Positionierung bietet ein ausgewogenes Verhältnis zwischen Risiko und Chancen und gewährleistet Widerstandsfähigkeit für die kommenden Monate.

Quelle: Erste Asset Management; Hinweis: Sofern in dieser Unterlage Portfoliopositionierungen von Fonds bekannt gegeben werden, basieren diese auf dem Stand der Marktentwicklung zum 21.2.2025. Im Rahmen des aktiven Managements können sich die genannten Portfoliopositionierungen jederzeit ändern. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Aktien

Unsere leicht defensive Aktienpositionierung ist auf die anhaltenden Risiken zurückzuführen, insbesondere auf das Potenzial eines drohenden Handelskriegs.

Wir haben in unserer Aktienallokation eine strategische Umschichtung von Wachstums- zu Substanzwerten vorgenommen – sogenannten Value-Aktien. Die Bewertungen von Wachstumswerten sind aus unserer Sicht teilweise überzogen, während Substanzwerte weiterhin attraktiv bewertet sind, da ihre KGVs (Kurs-Gewinn-Verhältnisse) auf dem langfristigen Durchschnitt liegen. Dies bietet die Chance auf ein beträchtliches Aufwärtspotenzial, da sich die Anleger:innen in einem breiter werdenden Markt, der starke Fundamentaldaten jenseits der Mega-Caps belohnt, zunehmend auf Value-Aktien verlagern könnten. Außerdem sorgen steigende Zinsen für Gegenwind bei Wachstumswerten, insbesondere im Technologiesektor.

Vor diesem Hintergrund haben wir unsere Positionen in europäischen und US-amerikanischen Value-Titeln aufgestockt und gleichzeitig unser Engagement in US-Wachstumswerten und US-Aktien mit geringer Volatilität reduziert. Dieser Schritt hat auch zu einer allgemeinen Erhöhung unseres Engagements in europäischen Aktien auf Kosten der US-Region geführt. Die Anzeichen einer nachhaltigen wirtschaftlichen Erholung in Europa bieten eine attraktive Diversifizierungsmöglichkeit,

Staatsanleihen

Als Reaktion auf die jüngsten Marktentwicklungen und Renditebewegungen bleiben wir bei einer negativen Haltung zu Staatsanleihen. Wir bevorzugen weiterhin Positionen, die von einer steileren Renditekurve profitieren, da sowohl die kurz- als auch die langfristigen Inflationserwartungen weltweit weiter ansteigen.

In den USA tendieren die neutralen Zinsschätzungen nach oben, und das Risiko weniger Zinssenkungen hat sich aufgrund des starken Wirtschaftswachstums und der anhaltenden Inflation erhöht. Es besteht sogar die Möglichkeit, dass die US-Notenbank von einer lockeren Haltung zu einer neutralen oder strafferen Ausrichtung übergehen könnte. Das würde eine Pause bei den Zinssenkungen oder sogar wieder Leitzinsanhebungen bedeuten.

Vor diesem Hintergrund bevorzugen wir europäische Anleihen, da das Wirtschaftswachstum in Teilen der Eurozone weiterhin schwach ist, was die Wahrscheinlichkeit weiterer Zinssenkungen erhöht. Darüber hinaus halten wir an unserer positiven Einschätzung für Lokalwährungsanleihen aus Schwellenländern fest. Die Abwertung der Lokalwährungen in den Emerging Markets scheinen vorbei zu sein, was diese Anlageklasse unterstützt.

Unternehmensanleihen

Hochzinsanleihen sind nach wie vor ein attraktiver Markt, der durch solide Fundamentaldaten der Unternehmen, niedrige Ausfallraten und eine anhaltende Nachfrage der Anleger:innen gestützt wird. Während das Potenzial für eine weitere Verengung der Risikoaufschläge begrenzt erscheint, bleiben die Finanzierungsbedingungen insgesamt günstig, insbesondere in ausgewählten regionalen Märkten.

Wir sehen europäische Hochzinsanleihen als eine gute Option, die von der unterstützenden Politik der EZB profitiert. Die Bewertungen sind nach wie vor attraktiv, was unsere positive Einstellung zu dieser Region unterstreicht.

Asiatische Hochzinsanleihen bieten Diversifizierungsvorteile, wobei Chinas Konjunkturmaßnahmen für Rückenwind sorgen. Ihre geringe Korrelation mit anderen Märkten erhöht ihre Widerstandsfähigkeit und macht sie zu einer wertvollen Komponente in einem ausgewogenen Portfolio.

Angesichts des allgemeinen makroökonomischen Umfelds und der attraktiven Renditeniveaus tendieren wir weiterhin zu risikoreicheren Anleihensegmenten, während wir bei US-Hochzinsanleihen und Investment-Grade-Anleihen im Allgemeinen Vorsicht walten lassen, da hier die Bewertungen und die längere Duration weniger günstig erscheinen.

Geldmarkt

Geldmarktinstrumente bleiben im aktuellen Umfeld eine attraktive Option, da sie eine Kombination aus Liquidität, Stabilität und wettbewerbsfähigen Renditen bieten. Da die Zinskurve Anzeichen einer leichten Versteilerung aufweist, bieten kurzfristige Instrumente weiterhin eine solide Rendite bei gleichzeitiger Minderung des Durationsrisikos. Ihr defensiver Charakter macht sie zu einer wertvollen Komponente unserer breiteren Anlagestrategie, die Flexibilität in einem volatilen Marktumfeld gewährleistet.

Rohstoffe

Bei Energie und Industriemetallen sind wir neutral eingestellt. Die Produktionsbeschränkungen der OPEC bieten eine gewisse Unterstützung, aber der Markt bleibt gut versorgt, und das Nachfragewachstum ist träge. Die Konjunkturmaßnahmen Chinas haben noch keine starken Impulse gebracht, und der stärkere US-Dollar belastet weiterhin die Industriemetalle. Die geopolitischen Risiken bestehen zwar weiterhin, bestimmen aber derzeit nicht die Marktstimmung.

Wir halten an unserer Übergewichtung von Gold fest, da die höhere Inflation in den USA und die steigende Verschuldung die langfristige Attraktivität von Gold unterstützen. Trotz eines kurzfristigen Rückschlags nach den US-Wahlen hat der Goldpreis neue Höchststände erreicht, was auf ein starkes technisches Momentum und anhaltende Käufe durch Zentralbanken und Privatanleger:innen zurückzuführen ist.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Trumps Zollpläne: Ein Spiel ohne Gewinner?

Am 20. Jänner blickt die Welt erneut gespannt nach Washington, wenn Donald Trump vor dem Kapitol zum zweiten Mal als US-Präsident vereidigt wird. Seine Aussagen und Pläne stehen jedenfalls schon vorab im Fokus an den Finanzmärkten.

So plant Trump hohe Importzölle für Waren, etwas aus Mexiko oder China. Von einem drohenden Handelskrieg bis hin zu einem Comeback der Inflation, sind die möglichen Folgen weitreichend. Profitiert am Ende womöglich niemand von den geplante Zollmaßnahmen?

Weltumwelttag: Positives bewirken mit Active Ownership

Der heutige Weltumwelttag stellt unter dem Motto „Unsere Macht, unser Planet“ den Umwelt- und Klimaschutz in den Mittelpunkt. Wie wir als aktiver Investor nachhaltige Veränderungen bei Unternehmen anstoßen, erfahren Sie im heutigen Blogbeitrag.