Meine Damen und Herren, Kroatiens Wirtschaft fährt offiziell unter vollen Segeln! Kroatien hat endlich das lang erwartete Investment-Grade-Rating erhalten, damit werden Anleihen mit guter bis sehr guter Bonität zusammengefasst. Zufälliger Weise (oder nicht) von derselben Agentur, die es zunächst vor sieben Jahren verweigerte. Zugegeben, die Reaktion darauf war im Land selbst recht verhalten (im Gegensatz zu jener, als Kroatien das Finale der Fußball-WM erreicht hatte!)(1) – laut internen Schätzungen wurde nicht ein einziges Bier pro Kopf aufgrund der Rating-Nachricht geleert.

Dies kommt nicht ganz überraschend, zumal die unerträgliche Leichtigkeit des Seins und der Mangel an Kenntnissen im Bereich makroökonomischer Daten nach wie vor feste Grundpfeiler dieses Landes sind. Es besteht kein Zweifel, dass die neuesten Trends vielversprechend aussehen – doch haben wir tatsächliche Fortschritte gemacht, oder ist Kroatien nur ein Kollateralprofiteur von positiven äußeren Umständen, wie einige Analysten es behaupten?

Die Wirtschaft in Kroatien: Pro

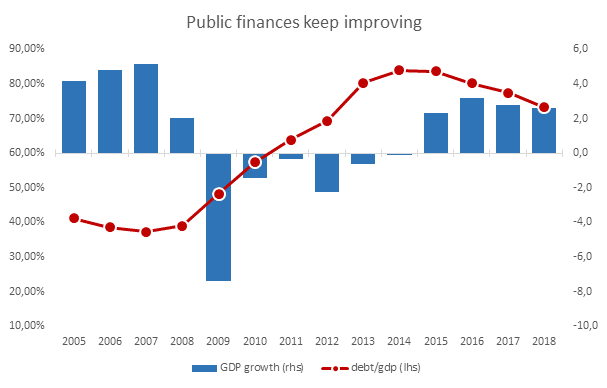

Die Märkte sind seit jeher den Rating-Agenturen voraus. Wenn man sich die kroatische Anleihenrendite ansieht, so war die jüngste Rating-Heraufstufung ein perfekt vorgezeichnetes und erwartbares Szenario. Fiskale Parameter haben sich verbessert, und obwohl der Verschuldungsgrad (Verschuldung/BIP) mit 73,3%, absolut betrachtet, nach wie vor hoch ist, wurde er in den letzten drei Jahren um 10 Prozentpunkte reduziert. Gute Makrodaten in Verbindung mit guten Marktdaten ermöglichen die Chance, den Verlauf des Verschuldungsgrads zumindest auf einem nachhaltigen Niveau zu halten. Angesichts der Tatsache, dass sich die Renditen der langfristigen Anleihen nunmehr unter der Wachstumsrate des kroatischen BIPs befinden, bestehen gute Chancen, die Verschuldungskennzahlen auf „Lehrbuch-Niveau“ zu senken.

Anhaltende Verbesserungen im Budget

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Der stark besteuerte Inlandskonsum bleibt das Rückgrat der Erholung für die Wirtschaft in Kroatien. Es wurde von der dreistufigen Einkommenssteuerreform, die vor allem Erwerbstätige mit mittleren und hohen Einkommen betraf, zusätzlich gestärkt. Man muss allerdings sagen, dass selbige hier eher selten sind, doch ein Potenzial darstellen, mit dem die Regierung arbeiten will. Fiskalüberschüsse sind keine Seltenheit mehr, sondern eher die Regel – trotz des Sturzes des größten kroatischen Handelsunternehmens und des Umstandes, dass Staatsgarantien im Rahmen eines vor kurzem aufkommenden Problems in der Schiffswerftindustrie aktiviert werden mussten.

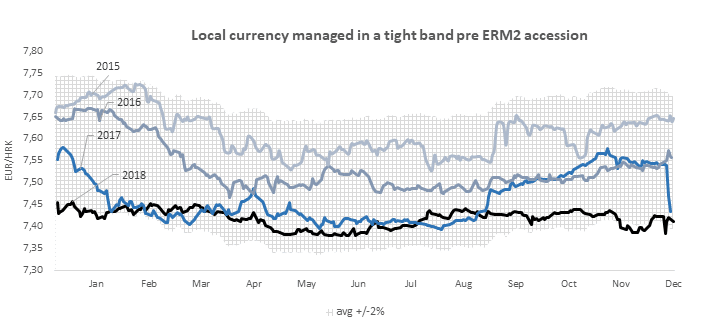

Im August sollten Änderungen im Körperschaftssteuergesetz schlagend werden und hoffentlich den schwächelnden und noch immer seinen Schuldenberg abbauenden Unternehmenssektor unterstützen. Gleichzeitig kommt es in den Haushalten zu ungezügelter Kreditaufnahme: das Gesamtvolumen an Konsumentenkrediten ist nur 10% vom Gesamtvolumen an Eigenheimfinanzierungen entfernt. Die steigende Durchdringung mit EU-Fonds ist ebenso positiv zu sehen, da sie das Investitionswachstum fördert und weil sie den EUR-Wechselkurs in Zaum hält und somit ein jahrelanges Aufwertungsmuster der Lokalwährung unterstützt, und zwar nur Monate, bevor Kroatien sich offiziell um die Lancierung des Wechselkursmechanismus II (ERM2-Prozess) bemühen wird.

Lokalwährung in engem Band vor Wechselkursmechanismus II( ERM2) Beitritt

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu. Quelle: EAM

Letzteres sollte eine reine Formalität darstellen, da sich Kroatien bereits mit vier von fünf Kriterien (1.Kompatibilität von Rechtswesen, 2.Preisstabilität, 3.Budget und 4.Konvergenz der langfristigen Zinsen) qualifiziert – einzig 5.Währungsstabilität, steht hier noch aus. Doch diese wird auch erst dann einer Überprüfung unterzogen, wenn man offiziell um Mitgliedschaft ansucht. Die historische Zeitreihe des Wechselkurses zeigt deutlich das Bekenntnis der kroatischen Zentralbank zur Aufrechterhaltung einer engen Bandbreite von Euro / Kroatische Kuna, wenngleich mit Anzeichen saisonaler Volatilität (bei der wir von keiner Änderung in der nahen Zukunft ausgehen).

Die Wirtschaft in Kroatien: Contra

Analysten warnen davor, dass all dies möglicherweise nicht reichen könnte. Dazu ist zu sagen: Kroatien ist tatsächlich in seiner Vergleichsgruppe eher ein Nachzügler (ungeachtet etwaiger Excel-Fähigkeiten).

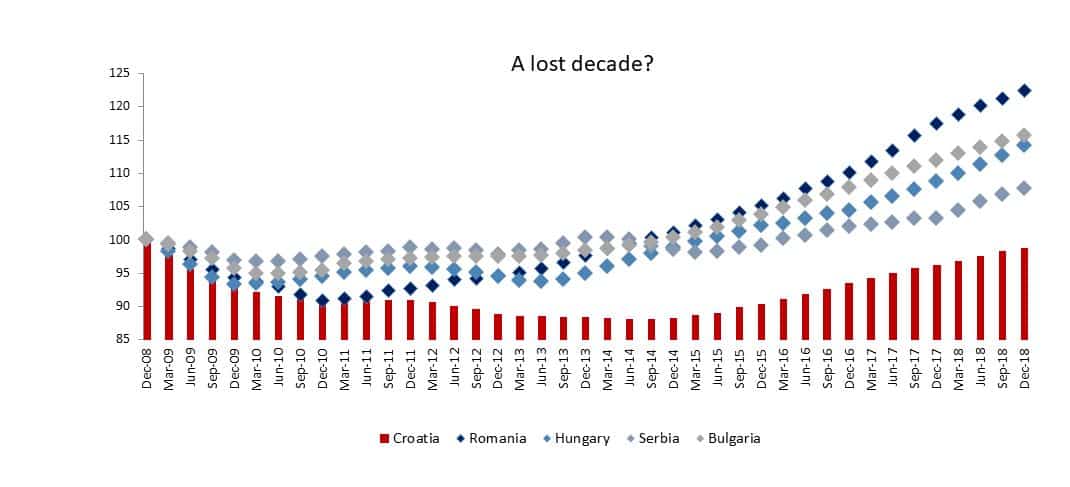

Ein verlorenes Jahrzehnt?

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu. Quelle: EAM

Es stimmt, dass unser BIP auf normierter Basis noch immer nicht das Niveau von vor zehn Jahren erreicht hat. Und, dass wir Glück haben, dass unsere Haupthandelspartner wirtschaftlich gut dastehen und unsere Flaggschiff-Industrie, der für 20% des BIPs verantwortlich zeichnende Tourismus, den Trend mitgemacht hat. Es ist auch korrekt, dass die beachtliche Emigration die pro-Kopf-Zahlen nach oben verzerrt. Ohne Zweifel hätte man mehr tun sollen, und es ist klar, dass der Versuch der Regierung, alle Verdienste für sich in Anspruch zu nehmen, mit dem gesunden Menschenverstand nicht in Einklang zu bringen ist (und dass er auch von schlechtem Geschmack zeugt).

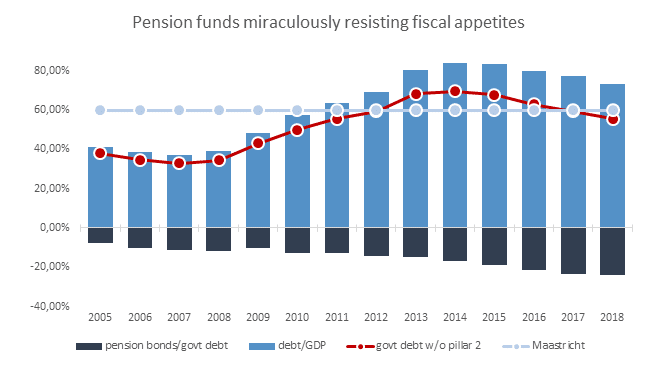

Aber es stimmt auch, dass vieles anders gemacht hätte werden können, was wahrscheinlich zu einer schlechteren Situation als der derzeitigen geführt hätte. Einige uns vergleichbare Staaten haben sich zu einer großangelegten Pensionsreform entschieden. Kroatien hat dies nicht getan. Die von Pensionsfonds gehaltenen Staatsanleihen machen beinahe 25% der Staatsschuld aus. Die Verbringung dieser Aktiva in die Erste Säule bei gleichzeitiger Sterilisierung hätte sich jederzeit positiv auf die Verschuldungskennzahlen ausgewirkt. Obwohl diese Idee im Raum stand, verschwand sie erstaunlicher Weise wieder in der Lade, aus der sie gekommen war.

Pensionsfonds widerstehen wundersamer Weise der Verlockung fiskalischer Anreize

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

FAZIT:

Es ist zu konstatieren, dass uns ein weiteres gutes Jahr bevorsteht. Ja, unser Fortschritt ist ein langsamer(2) , und ja, es hätte besser gemacht werden können. Doch das sind versunkene Kosten(3). Wir sehen Aufwärtspotenzial in unserem Fondsvermögen (jenseits von EUR 800 Mio.), die Immobilienpreise erholen sich, Haushalte nehmen Kredite, und das globale Umfeld erzeigt positives Momentum für zukünftige Fremdkapitalemissionen. Sollte Fitch im Juni zu einem ähnlichen Urteil wie S&P Global Ratings kommen, so könnte dies zusätzlichen Schwung verleihen und einen großartigen Sommer einläuten. Bleiben Sie dran!

(1) An alle von Ihnen, die jetzt fieberhaft „Kroatien-Finale“ googeln … wie, im Ernst?

(2) Despacito war 2017 das am meisten gegoogelte Wort in Kroatien. Es bedeutet langsam, auf Spanisch.

(3) An alle, die jetzt fieberhaft „Despacito“ googeln … wie, im Ernst?

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.