Warum gestalten sich Reformen so schwierig? Lassen die wirtschaftlichen Herausforderungen Deutschlands das Spread-Gefüge weiter zusammenschrumpfen?

Die Bezeichnung, dass Deutschland der kranke Mann Europas sei, taucht seit zwei, drei Jahren wieder regelmäßig auf. Zuletzt stellte es die LBBW in einem Kapitalmarkt-Daily Ende September 2025 fest. Angesichts der zahlreichen Herausforderungen wie die Wachstumsschwäche, der Rückgang der Exporte nach China, die Belastung des Maschinenbaus und Autosektors durch US-Zölle, die Beschleunigung der Deindustrialisierung durch hohe Energiekosten sowie der demographische Druck und der Fachkräftemangel ist diese wenig schmeichelhafte Zuschreibung durchaus nachvollziehbar.

Die Bundesbank ortet überhaupt eine breite Verschlechterung der angebotsseitigen Wettbewerbsposition. Der Maschinenbau, die Elektroindustrie und energieintensive Bereiche wie die Chemieindustrie büßten die höchsten Exportanteile ein. Lieferkettenstörungen stellten ebenso eine Belastung dar wie überbordende Bürokratie. Die Produktivität steigt schon lange nicht mehr. Für Österreich heißt dies natürlich nichts Gutes. Denn wenn Deutschland hustet, holt sich das Alpenland einen Schnupfen.

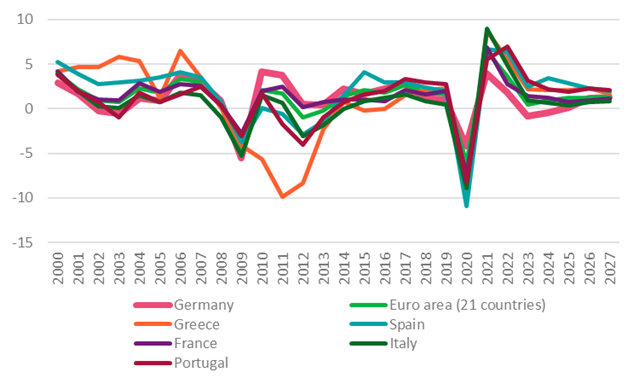

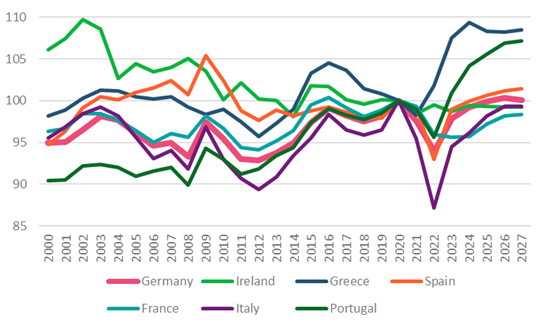

Verglichen mit südeuropäischen Ländern wie Spanien und Portugal, aber auch Frankreich sowie der Eurozone insgesamt weist Deutschland seit vier Jahren ein unterdurchschnittliches reales BIP-Wachstum auf. Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Abb. 1: Reales BIP-Wachstum in %

Quelle: Eurostat AMECO, Stand per Februar 2026, Prognosen ab 2025

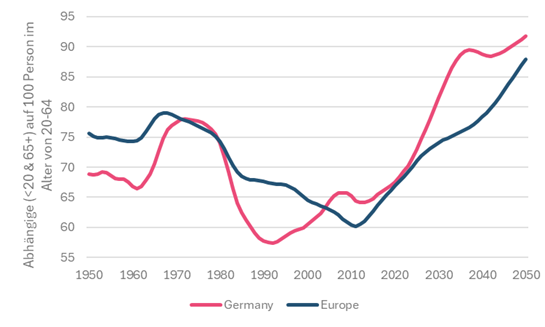

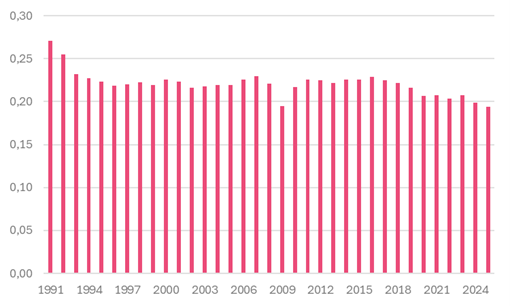

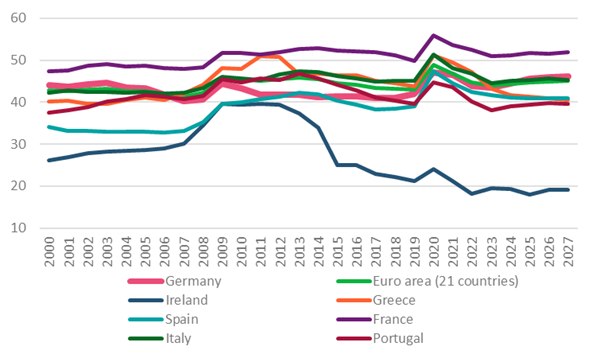

Die demographische Struktur stellt sich noch einmal etwas ungünstiger dar als in Europa, wie die folgende Grafik zeigt. Sie stellt die Entwicklung für die Abhängigkeitsquote dar. Diese sagt aus, wie viele von 100 Personen jünger als 20 oder älter als 65 und damit größtenteils nicht in Erwerbstätigkeit sind. Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Abb. 2: Abhängigkeitsquote

Quelle: UN Data Portal, Population Division, Stand per Februar 2026, Prognosen ab 2025

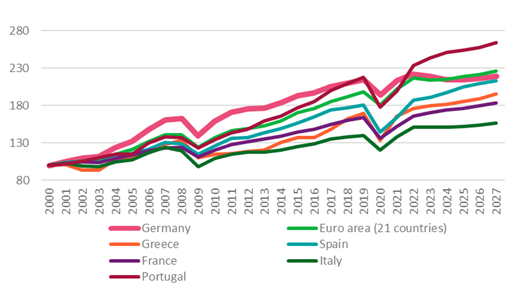

Die realen Exporte (Güter & Dienstleistungen) stagnieren seit vier Jahren in Deutschland, während sie in anderen Eurozonenländern wachsen. Hier verliert Deutschland relativ an Boden. Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Abb. 3: Reale Exportentwicklung indexiert bei 100 im Jahr 2000

Quelle: Eurostat, AMECO, Stand per Februar 2026, Prognosen ab 2025

Abb. 4: Exporte nach China um ein Drittel seit 2021 gefallen

Quelle: Statistisches Bundesamt, 2025: eigene Schätzung basierend auf Monatsdaten bis inkl. Oktober 2025, Daten per Oktober 2025

Abb. 5: Exporte in die USA – noch kaum Effekte infolge der verstörenden US-Zollpolitik

Quelle: Statistisches Bundesamt, 2025: eigene Schätzung basierend auf Monatsdaten bis inkl. Oktober 2025, Daten per Oktober 2025

Bei der Entwicklung des Preisverhältnisses von Exporten zu Importen ist Deutschland verglichen mit anderen Eurozonenländern bestenfalls durchschnittlich. Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Abb. 6: Terms of Trades (Güter und Dienstleistungen)

Quelle: Eurostat, AMECO, Stand per Februar 2026, Prognosen ab 2025

Industrieproduktion im Abwärtstrend

Abgesehen von den letzten Monaten zeigte die Industrieproduktion über sieben Jahre einen Abwärtstrend. Am besten erkennt man die fortschreitende Deindustrialisierung am fallenden Anteil des Verarbeitenden Gewerbes an der gesamten Bruttowertschöpfung, der in den letzten beiden Jahren auf unter 20% gefallen ist. Seit Ausbruch der Pandemie hat Deutschland ca. 200.000 Arbeitsplätze in der Verarbeitenden Industrie verloren.

Abb. 7: Industrieproduktion, Index 2021 = 100, kalender- und saisonbereinigt

Quelle: Statistisches Bundesamt, BV4.1 Trend, Stand per Februar 2026

Abb. 8: Anteil des Verarbeitenden Gewerbes an der Bruttowertschöpfung insgesamt

Quelle: Statistisches Bundesamt, Stand per Februar 2026

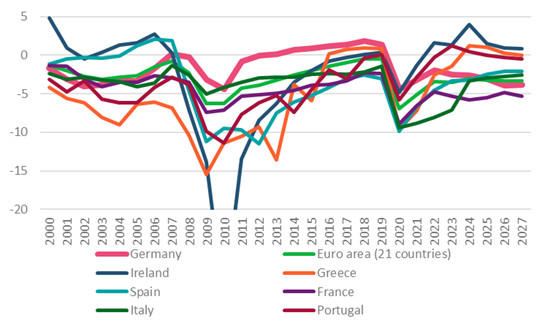

Nach der Lockerung der Schuldenbremse und angesichts diverser Sondervermögen für Infrastruktur und Verteidigung weist Deutschland unter den ausgewählten Vergleichsländern nach Frankreich die zweithöchste Defizitquote aus.

Das geplante Ausgabenpaket wird zwar die Binnennachfrage anschieben, die Effekte auf das potentielle BIP sind aber fragwürdig. Das Aufweichen der Fiskalrestriktionen mag vielleicht der Koalition aus CDU/CSU und SPD das Regieren erleichtern, der mangelnde Konsens über Strukturreformen wird aber die Wettbewerbsfähigkeit Deutschlands nicht verbessern. Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Abb. 9: Defizit Gesamtstaat in % des BIPs

Quelle: Eurostat, AMECO, Stand per Februar 2026, Prognosen ab 2025

So verhält es sich auch bei den Ausgaben des Gesamtstaates, die gemessen am BIP eine Quote von 48% erreichen, was nur unter Frankreich liegt. Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Abb. 10: Ausgaben Gesamtstaat in % des BIPs

Quelle: Eurostat, AMECO, Stand per Februar 2026, Prognosen ab 2025

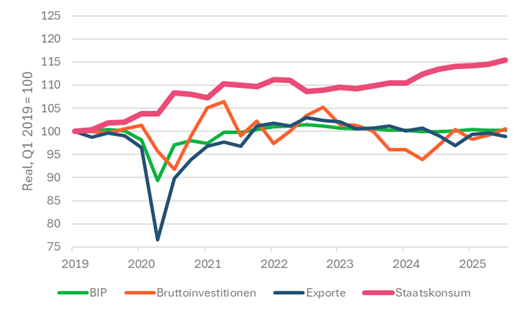

Von den volkswirtschaftlichen Nachfragegrößen war es nur der Staatskonsum, der zuletzt eine positive Dynamik entfaltete. Der öffentliche Konsum Deutschlands zeigte auch gegenüber anderen Staaten eine unvergleichliche Dynamik. Der staatliche Konsum umfasst im Wesentlichen die laufenden Ausgaben des Staates für die Bereitstellung öffentlicher Dienstleistungen für Bildung, Gesundheit, Sicherheit und die Verwaltung sowie die Eigenproduktion des Staates und Sachtransfers an Haushalte. Staatliche Investitionen wie Straßenbau, Gebäude etc. gehören nicht dazu.

Worin fließt das Ausgabenpaket?

Die Hauptkomponenten der fiskalischen Kehrtwende in Deutschland sind zwar ein EUR 500 Mrd. schwerer Infrastrukturfonds, dessen Mittel über die kommenden zwölf Jahre ausgegeben werden sollen, und eine Schuldenaufnahme für militärische Belange, die von der Schuldenbremse ausgenommen ist, wenn die Verteidigungsausgaben ein Prozent des BIPs erreicht haben. Allerdings plant die Regierung den gewonnenen budgetären Spielraum auch für jährliche Sozialausgaben, Unterstützungen und Steuererleichterungen zu nutzen. Beispielsweise werden Transportausgaben nicht mehr aus dem Kernhaushalt bestritten, sondern erfolgen aus dem neuen Infrastrukturfonds. Derartige Manöver eröffnen Interpretationsspielräume für Maßnahmen, die nur in den kurzfristigen Konsum fließen wie bspw. Pensionsverbesserungen für Kindererziehungszeiten, Steuererleichterungen für Pendler und Mehrwertsteuersenkungen für Restaurants, anstatt echten Investitionen, die die Infrastruktur tatsächlich erneuern.

Der Sachverständigenrat in Deutschland lässt nicht unerwähnt, dass Investitionen (beispielweise in Infrastruktur) einen Multiplikator von über eins haben. Gemeint ist damit, dass solche Ausgaben Wachstum fördern und sich damit in Form von höheren Steuereinnahmen rentieren. Demgegenüber liegen die Multiplikatoren von Konsum- und Verteidigungsausgaben deutlich unter eins. Pointiert könnte man formulieren: In Deutschland wächst neben den Schulden nur eines: der Staat. Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Abb. 11: BIP nur der Staatskonsum ist gestiegen

Quelle: Deutsche Bundesbank, Stand per Februar 2026

Abb. 12: Öffentlicher Konsum in % des BIPs

Quelle: Eurostat, AMECO, Stand per Februar 2026, Prognosen ab 2025

So überrascht es auch nicht, dass die Dynamik im Anstieg der öffentlichen Verschuldungsquote nur von Frankreich übertroffen wird. Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Abb. 13: Öffentliche Verschuldungsquote in % des BIPs

Quelle: Eurostat, AMECO, Stand per Februar 2026, Prognosen ab 2025

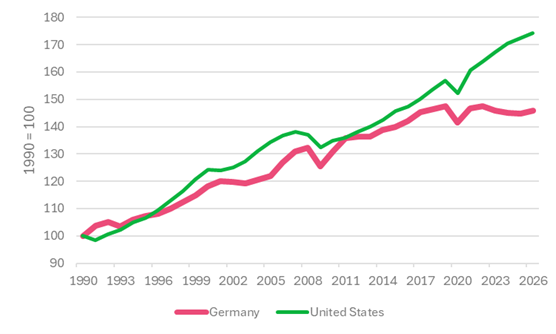

Im Vergleich mit den USA zeigt sich besonders die Wachstumsschwäche und die hinterherhinkende Produktivitätssteigerung. In Deutschland stagniert das BIP pro Kopf seit acht Jahren, während es in den USA im selben Zeitraum real um 16% wuchs.

Abb. 14: Reales BIP pro Kopf

Quelle: IMF WEO Database, Stand per Februar 2026

Verteidigung: Mehr Geld, aber strukturelle Defizite

Die Verteidigungsausgaben sollen massiv in Richtung drei Prozent des BIPs über die nächsten vier Jahre ansteigen, aber Geld allein reicht nicht. Ein Mentalitätswechsel steht noch aus. Ein Beschaffungsbeschleunigungsgesetz wurde verabschiedet, aber die materielle Einsatzbereitschaft der Bundeswehr liegt unter 40%. Es kommt zu Verzögerungen bei wichtigen Projekten (Skyranger, Eurofighter, Fregatte 126, Digitalisierung landbasierter Operationen). Trotz offensichtlicher Rekrutierungsprobleme wird auf Freiwilligkeit beharrt. Die Regierung Merkel setzte 2011 die Wehrpflicht aus.

Angesichts eines unsicherer werdenden amerikanischen Schutzes schmerzt es umso mehr, dass die Idee einer zweiten europäischen Säule der nuklearen Abschreckung nie umgesetzt wurde, obwohl sie Teil der damaligen deutsch‑französischen Gespräche war. Die Uneinigkeit innerhalb der deutschen Regierung über die Reihenfolge von politischer Union und Währungsunion trug dazu bei, dass letztlich die D‑Mark zugunsten der deutschen Wiedervereinigung aufgegeben wurde, ohne dass im Gegenzug eine vertiefte politische oder sicherheitspolitische Integration Europas erreicht wurde.

Rentenpolitik: Eine strukturelle Hypothek für kommende Generationen

Die Rentenpolitik ist nicht generationengerecht, was noch immer eine Folge von Adenauers Jahrhundertirrtum ist: „Kinder kriegen die Leute immer.“ Nach den vorläufigen Rechnungsergebnissen flossen 2024 rund EUR 117 Mrd. an Bundesmittel in die Rentenkasse. Reformvorschläge werden nicht umgesetzt, mit der weiteren Aussetzung des Nachhaltigkeitsfaktors erfolgt sogar ein Schritt in die falsche Richtung. Das Sozialbudget führt zu einer Sozialleistungsquote, also den Anteil dieser Ausgaben am BIP, von 31,2% 2024. Nirgendwo sonst auf der Welt ist dieser Wert höher. Das ifo Institut schätzt, dass der Staat im Jahr 2050 mit rund 60 Prozent seines Budgets die Rente bezuschussen muss, vorausgesetzt es ändert sich nichts am aktuellen Zustand.

Die deutsche Vereinigung war ökonomisch ein schlechtes Geschäft. Die Bilanz des Wirkens der Treuhandanstalt fällt bescheiden aus. Von den alten Arbeitsplätzen in den neuen Bundesländern vielen drei Viertel weg. Nach 1989 war das Gebiet der früheren DDR entindustrialisiert. Nach Berechnungen des ifo Institutes bestritten 47 Prozent aller Erwachsenen in Ostdeutschland ihren Lebensunterhalt überwiegend aus Sozialtransfers. Heute bezieht in Gesamtdeutschland ein Viertel aller Erwachsenen im erwerbsfähigen Alter ihr Haupteinkommen komplett oder mehrheitlich aus Transfers des Staates. Gesonderte Zahlen für Ostdeutschland werden vom Statistischen Bundesamt nicht ausgewiesen.[1]

Bürokratieabbau bleibt bisher aus

Der Bürokratieabbau lässt auf sich warten. Laut dem Institut für Arbeitsmarkt- und Berufsforschung haben seit 2022 Betriebe 325.000 zusätzliche Beschäftigte eingestellt, um gesetzliche Anforderungen zu erfüllen. Das von der Regierung Merz verabschiedete Tariftreuegesetz geht nicht in Richtung Bürokratieabbau. Ihm zufolge müssen alle Unternehmen den Tarifvertrag einhalten, wenn sie bei einer Ausschreibung des Staates mitmachen wollen. Da die Hälfte aller Beschäftigten bisher in Firmen ohne Tarifbindung arbeitet, heißt dies nichts anderes, dass für diese die Sozialabgaben und Mitarbeiterbegünstigungen hochgesetzt werden. Für viele Firmen ist aber die mangelnde Tarifbindung eine schlichte Überlebensstrategie.

In Trumps Zollkrieg kommt wenig Unterstützung seitens der EU. Die bislang von der EU verlangten Zölle von zehn Prozent auf die Lieferung amerikanischer Industriegüter in die EU werden abgeschafft. Obendrein bekundete die EU die Absicht, während der restlichen Amtszeit von Präsident Trump pro Jahr USD 200 Mrd. in den USA direkt zu investieren. Zum Vergleich investierten EU-Firmen im Jahr 2024 ungefähr USD 150 Mrd. in den USA. Ferner sagte die EU zu, von 2026 bis 2028 jahresdurchschnittlich USD 250 Mrd. an US-, Energieprodukten zu importieren. Das wäre mehr als das Dreifache dessen, was die EU 2024 an Energie aus den USA importierte. Ob hier noch eine vernünftige Proportion gewahrt wird, sei einmal dahingestellt.

Die USA erhöhten letztlich die Zölle auf Autos aus Europa auf 15%. 2024 lagen diese noch bei 2,5%. Dank der Brüsseler Industrielobbies kam es, dass der Flottenverbrauch an Mineralöl auf Basis der EU-Formel im Jahr 2030 nur noch umgerechnet 2,2 Liter pro 100 Kilometer und nach einer weiteren Verschärfung im sogenannten New Deal nur noch 1,8 Liter pro 100 Kilometer betragen dürfe, was schon einem de facto Verbrennerverbot nahekam.[2] Die deutsche Autoindustrie ist gleichzeitig von mehreren Seiten unter Druck.

Föderalismus und politische Handlungsfähigkeit

Der parlamentarische repräsentative Prozess führt zu einer Entschleunigung von Entscheidungsprozessen und ist ein Modus der Fehlervermeidung. Der Föderalismus entsprang der deutschen Kleinstaaterei des 19. Jahrhunderts und ist im Zwei-Kammer-System fortgeschrieben, das den Ländern im Bundesrat viel Macht verleiht. Allerdings führt die Entschleunigung bei strukturellen Veränderungen zu einer erheblichen Beeinträchtigung des Vertrauens in die politische Gestaltungsfähigkeit der demokratischen Parteien. Zwischen dem Volk und der Politik herrscht zunehmendes Misstrauen. Es gibt keine Reformstimmung aus der Mitte heraus in Deutschland. Anstatt einen gemeinsamen Zukunftsentwurf mit Verve zu verfolgen, definiert sich die Regierungskoalition über die gemeinsame Ablehnung kontroverser politischer Meinungen. Der Anspruch auf gesellschaftliche Diversität steht nicht immer im Einklang mit der Offenheit für unterschiedliche Ansichten.

Angesichts der heutigen Anforderungen an staatliches Handeln könnte es sinnvoll sein, auch über punktuelle Anpassungen des Grundgesetzes nachzudenken. Im Lichte der Erfahrungen aus der eigenen Geschichte verabredeten nach Ende des Krieges die Landesfürsten und Allierten eine Machtbalance, die eine starke Führung verhindern wollte. Eine moderne Regierungsführung benötigt aber klare Verantwortlichkeiten und verlässliche Entscheidungswege. Die föderale Ordnung Deutschlands steht jedoch vor der Aufgabe, sich an veränderte Rahmenbedingungen anzupassen. Eine stärkere Koordinierung auf Bundesebene sowie eine Weiterentwicklung der föderalen Abstimmungsmechanismen könnten dazu beitragen, politische Prozesse effizienter und transparenter zu gestalten.

Ausblick

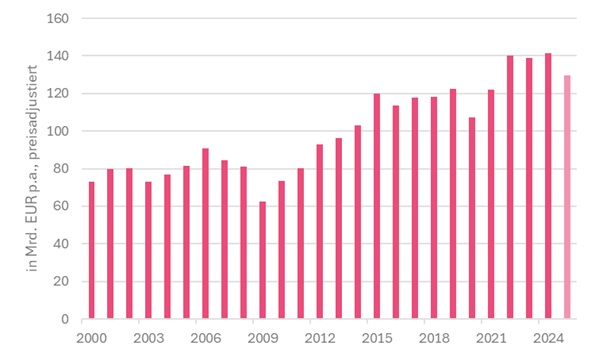

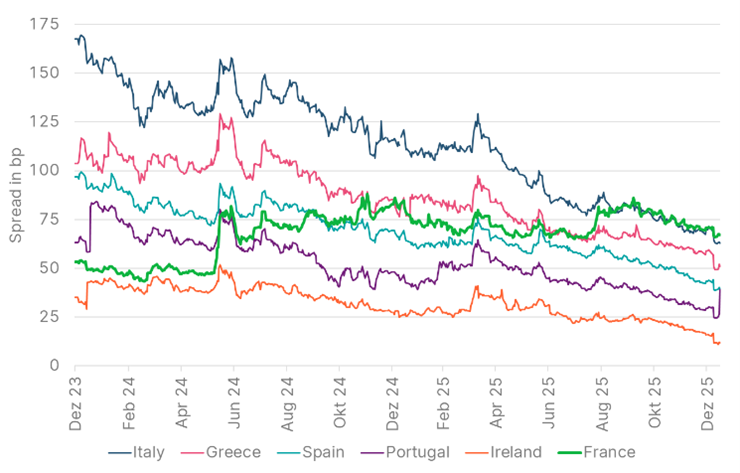

Die Sorge ist, wenn es der Regierung nicht bald gelingt Wachstums- und Strukturreformen auf die Reihe zu kriegen, dass sie wie die Vorgängerregierung in Ausgabenstreitigkeiten endet. Sozialausgaben und Zinszahlungen machen einen immer größeren Teil der Steuereinnahmen aus. Die Regierung Merz verfügt nur über eine knappe parlamentarische Mehrheit. Der Reformstau wird nicht kleiner. Die Sicherung der Pensionen bei 48% des Durchschnittseinkommens bis 2031 führte auch zu heftigem Widerstand aus den eigenen Reihen Es gilt den sich verschafften finanziellen Spielraum zu nutzen. Falls nicht, sind weitere Spreadeinengungen zu erwarten. Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Abb. 15: Spread-Entwicklung, 10-jährige Staatsanleihen über Bunds

Quelle: Bloomberg, Stand per Dezember 2025

[1] Gabor Steingart, Kapitel 7 „Der Westen wird zur Kolonie des Ostens“ in „Systemversagen. Aufstieg und Fall einer großartigen Wirtschaftsnation“, Penguin Verlag 2025

[2] Hans-Werner Sinn, Kapitel 3 „Trumps Zollkrieg“ in „Trump, Putin und die Vereinigten Staaten von Europa“, Herder 2025

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Nationalistische Kräfte in der EU gestärkt: Was könnten die Auswirkungen sein?

Bei den EU-Parlamentswahlen haben die rechten Parteien in einigen großen Ländern deutlich zugelegt. In Frankreich stehen nach der Niederlage für Präsident Macron nun vorgezogene Neuwahlen an. Welche möglichen Auswirkungen könnte ein Rechtsruck in der EU haben?

Cleantech-Aktien: Geringe Bewertungen als Chance?

Aktien aus dem Umweltbereich lagen zuletzt wenig in der Gunst des Marktes. Dabei findet der Ausbau der erneuerbaren Energien weiterhin in hohem Tempo statt und der KI-Boom könnte die Nachfrage nach grünem Strom deutlich vorantreiben. Bei den guten Wachstumsaussichten und dem billigen Bewertungsniveau könnten Green-Stocks aktuell einen Blick wert sein. Alexander Weiss, Co-Fondsmanager der Umweltaktien-Fonds ERSTE WWF STOCK ENVIRONEMNT und ERSTE GREEN INVEST erklärt im Interview die Hintergründe.