Weltweit gesehen verzeichnen die Aktienmärkte seit Jahresbeginn Kursgewinne. Das ist allerdings nur die halbe Wahrheit: Unter der Oberfläche findet eine deutliche Sektorrotation statt – weg von bisher gut gelaufenen Werten wie den großen US‑Technologieaktien und hin zu bislang weniger beachteten Sektoren und Anlagestilen.

Gleichzeitig hat die größte und wichtigste Kryptowährung Bitcoin massive Kursverluste erlitten. Andere alternative Anlageformen wie Gold und Silber liegen zwar noch im Plus, verzeichneten in den vergangenen Tagen jedoch ebenso starke Rückgänge. Damit stellt sich die Frage, ob es sich dabei nur um zufällige Bewegungen handelt – das berühmte „Rauschen“ – oder ob diese Entwicklungen Hinweise auf zukünftige Trends liefern.

Inflationäres Wachstum

Zunächst das Wichtigste: Die wirtschaftlichen Daten bestätigen die Einschätzung, dass wir aktuell in einer für Aktien günstigen Wirtschaftszyklusphase sind. Diese lässt sich als „inflationäres Wachstum“ bezeichnen. In einem solchen Umfeld wächst die Wirtschaft am oder sogar über dem langfristig erwartbaren Potenzial, während die Inflation am oder über dem Zentralbankziel von rund 2% liegt. Dieses Umfeld ist im Allgemeinen positiv für Aktien, insbesondere für sogenannte Substanzwerte – also Titel mit vergleichsweise niedrigen Kurs‑Gewinn‑Verhältnissen. Auch Rohstoffe bekommen davon Rückenwind.

Hinweis: Eine Investition in Wertpapiere birgt neben Chancen auch Risiken.

Gute Konjunkturindikatoren

Der globale Einkaufsmanagerindex (PMI) ist von 52 im Dezember auf 52,5 im Jänner gestiegen. Als frühzeitiger Indikator basiert der PMI auf Umfragen unter Einkaufsleitern und zeigt an, ob die wirtschaftliche Aktivität zunimmt, stagniert oder abnimmt. Da der PMI schneller verfügbar ist als viele amtliche Statistiken, liefert er früh Hinweise auf die konjunkturelle Entwicklung – und das global. Mit dem aggregierten Jännerwert deutet er auf ein solides Wachstum der Weltwirtschaft im ersten Quartal hin, hochgerechnet etwa 2,5 % annualisiert.

Auf der Ebene der „harten“ Daten zeigt der US‑Konsum weiterhin ordentliche Zuwächse. Zwar sind die Einzelhandelsumsätze im Dezember mit −0,1 % im Monatsabstand etwas enttäuschend ausgefallen, im vierten Quartal 2025 ergibt sich jedoch ein annualisiertes Quartalswachstum von 2,6 %. Die Schätzung für den privaten Konsum (Güter und Dienstleistungen) liegt bei 2,5 % annualisiert.

Leicht erhöhte Inflation

Die aktuellen Inflationsberichte deuten auf eine leicht erhöhte Teuerungsrate von rund 2,6 % im Jahresabstand in den entwickelten Volkswirtschaften hin. Am Freitag werden die US‑Konsumentenpreise für Jänner veröffentlicht. Für die Kernrate (ohne die volatilen Komponenten Nahrungsmittel und Energie) wird ein leichter Rückgang von 2,6 % auf 2,5 % erwartet. Aufwärtsrisiken könnten sich bei den Monatswerten zeigen: Die Prognosen liegen bei +0,3 %, was annualisiert etwa 3,6 % ergibt. Es bleibt somit offen, ob sich die Inflation in den USA eher in Richtung 2 % oder 3 % bewegt.

In der Eurozone zeigte die Schnellschätzung für Jänner einen Rückgang der Kerninflation von 2,3 % auf 2,2 %. Die Gesamtinflation ist mit 1,7 % sogar unter die 2-%-Marke gefallen. In beiden Regionen bleibt die Preisdynamik im Dienstleistungssektor höher als im Güterbereich. Für einen weiteren Rückgang der Dienstleistungsinflation wäre eine Abschwächung der Lohnentwicklung (oder ein Produktivitätsanstieg) notwendig. In den USA deutete der Arbeitskostenindex darauf hin: Die Löhne und Gehälter im privaten Sektor stiegen im vierten Quartal um 3,3 % im Jahresabstand nach 3,5 % im Vorquartal.

Stagnierende US‑Beschäftigung

Traditionellerweise stehen die US‑Arbeitsmarktdaten besonders im Fokus der Finanzmärkte, da Beschäftigungswachstum üblicherweise Rückschlüsse auf das Wirtschaftswachstum zulässt und die Arbeitslosenrate Hinweise auf die Position im Konjunkturzyklus gibt. Die Daten für Jänner werden am kommenden Mittwoch veröffentlicht. Erwartet wird ein weiterhin niedriger Beschäftigungszuwachs bei einer gleichbleibend niedrigen Arbeitslosenrate von 4,4 %. Darauf weisen auch die privaten ADP‑Daten hin. Auffällig ist: Die Beschäftigung stagniert seit Monaten, während das Wirtschaftswachstum kräftig ausfällt. Diese Kombination ist ungewöhnlich und wohl nicht dauerhaft.

Daraus ergeben sich drei Szenarien für dieses Jahr:

- Das Wirtschaftswachstum passt sich nach unten an das schwächere Beschäftigungswachstum an.

- Das Beschäftigungswachstum zieht an und schließt zur Wirtschaftsdynamik auf.

- Die Produktivität steigt deutlich (Stichwort: KI) – weniger wahrscheinlich, aber inzwischen eine geläufigere Erklärung.

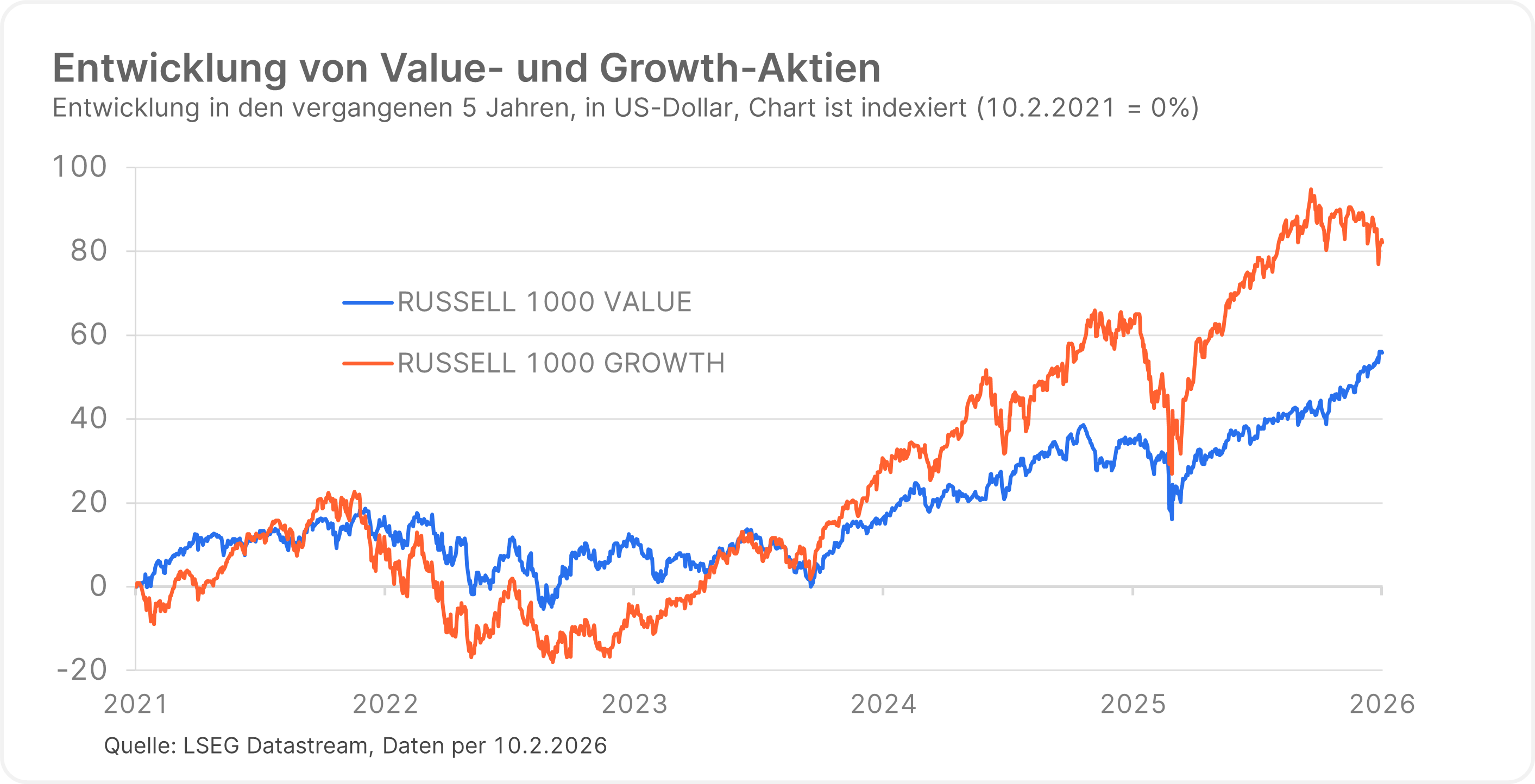

Sektorrotation

Damit sind wir beim zentralen Punkt. Seit Oktober 2025 läuft eine ausgeprägte Rotation von Wachstums‑ zu Substanzwerten, die sich zuletzt deutlich verstärkt hat. So legte der Russell 1000 Value Index um rund 10,7 % zu, während der Russell 1000 Growth Index um 2,0 % nachgab.

👉 Value‑Aktien (Substanzwerte) zeichnen sich durch niedrige Kurs‑Gewinn‑Verhältnisse aus und umfassen typischerweise Finanzwerte, Energie, Industrie und Rohstoffe.

👉 Growth‑Aktien (Wachstumswerte) basieren stärker auf zukünftigen Erträgen, investieren viel in Expansion und Innovation und weisen höhere Bewertungen auf – typische Sektoren sind Technologie, E‑Commerce, Biotech, KI, Cloud und Software.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Darstellung eines Index, kein direktes Investment möglich.

Ob diese Entwicklung nachhaltig ist, bleibt offen und Teil weiterer Research‑Arbeiten. Historisch betrachtet haben Substanzwerte von den 1970er‑Jahren bis zur Finanzkrise 2007/2008 global tendenziell besser abgeschnitten – mit einer wichtigen Ausnahme: In der zweiten Hälfte der 1990er‑Jahre während der „Dotcom‑Blase“ dominierten die Wachstumstitel. Seit 2007 hingegen haben Wachstumswerte Substanzwerte klar übertroffen.

Der aktuell wichtigste Treiber der Rotation ist eine Kombination aus Sorge über die hohen Bewertungen vieler Technologietitel und der Erwartung, dass Künstliche Intelligenz tatsächlich disruptiv wirkt. Die Marktführerschaft verschiebt sich weg von den KI‑Produzenten hin zu jenen Unternehmen, die letztlich von den Produktivitätsgewinnen profitieren werden, die KI verspricht. Eine mögliche Anlegerstrategie lautet daher: „Kaufen, was KI ermöglicht – verkaufen, was KI überflüssig macht.“ Die Kurskorrekturen bei Gold, Silber und Bitcoin lassen sich teilweise durch Gewinnmitnahmen erklären – nicht nur bei Technologiewerten, sondern generell bei Vermögenswerten mit besonders starken, teils parabolischen Kursanstiegen.

Fazit

Für den Gesamtmarkt stellt sich die Frage, ob das positive Wachstumsumfeld die negativen Auswirkungen der Sektorrotation kompensieren kann. Jedenfalls ist die Risikoliste durch diese Rotation – auf der sich auch Themen wie Deglobalisierung oder politischer Druck auf die US‑Zentralbank befinden – um einen Punkt länger geworden. In unserem Basisszenario gehen wir dennoch weiterhin von einer anhaltenden Resilienz der Märkte aus. Heißt: Positives Fundament schlägt Sektorrotation.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Get Flexible – YOU INVEST Fonds starten neu durch

Ab März werden die YOU INVEST Fonds schrittweise umgestellt. Mit der Umbenennung in YOU INVEST FLEXIBLE bekommen die Fonds neben einem neuen Namen auch eine flexiblere Anlagestrategie und neue Möglichkeiten durch zusätzliche diversifizierte Subfonds, in die die Fonds der YOU INVEST Familie ab der Neuausrichtung investieren können. Alle Infos zur Umstellung finden Sie im heutigen Blogbeitrag 👉

Zwischen Unsicherheit und Stabilität – Ein Halbjahr voller Gegensätze

Das bisherige Börsenjahr war geprägt von geopolitischen Spannungen und Zollkonflikten. Angesichts dessen zeigten sich die Märkte überraschend robust. Das Umfeld bleibt trotzdem herausfordernd, weshalb ein ausgewogenes und breit gestreutes Portfolio gerade jetzt entscheidend ist. Mehr dazu im aktuellen Marktkommentar von Gerald Stadlbauer, Leiter der Vermögensverwaltung.

Speed to Power: Warum Umwelttechnologie-Aktien weiter aufholen

Clean-Tech-Aktien konnten im dritten Quartal weiter aufholen. Vor allem der Energiebedarf durch KI bleibt ein entscheidender Treiber für erneuerbare Energien und Umwelttechnologien.