Am Sonntag, 12. Mai ist Muttertag – ein Ereignis, das seit 1914 in verschiedenen Teilen der Welt gefeiert wird, um Respekt und Liebe gegenüber Müttern auszudrücken. Zudem ist es eine Gelegenheit, das Engagement von Müttern hervorzuheben und die Rolle der Mütter in unserer Gesellschaft anzuerkennen. Es ist ein Tag, an dem sich die Menschen an die Bedeutung von Müttern in ihrem Leben erinnern. Mit dem Muttertag verknüpft sind viele Aufgaben die eigentlich unentgeltlich geleistet werden und von der Gesellschaft monetär betrachtet nicht richtig honoriert werden.

Zwei Hauptgründe für den Lohnunterschied zwischen Frauen und Männern

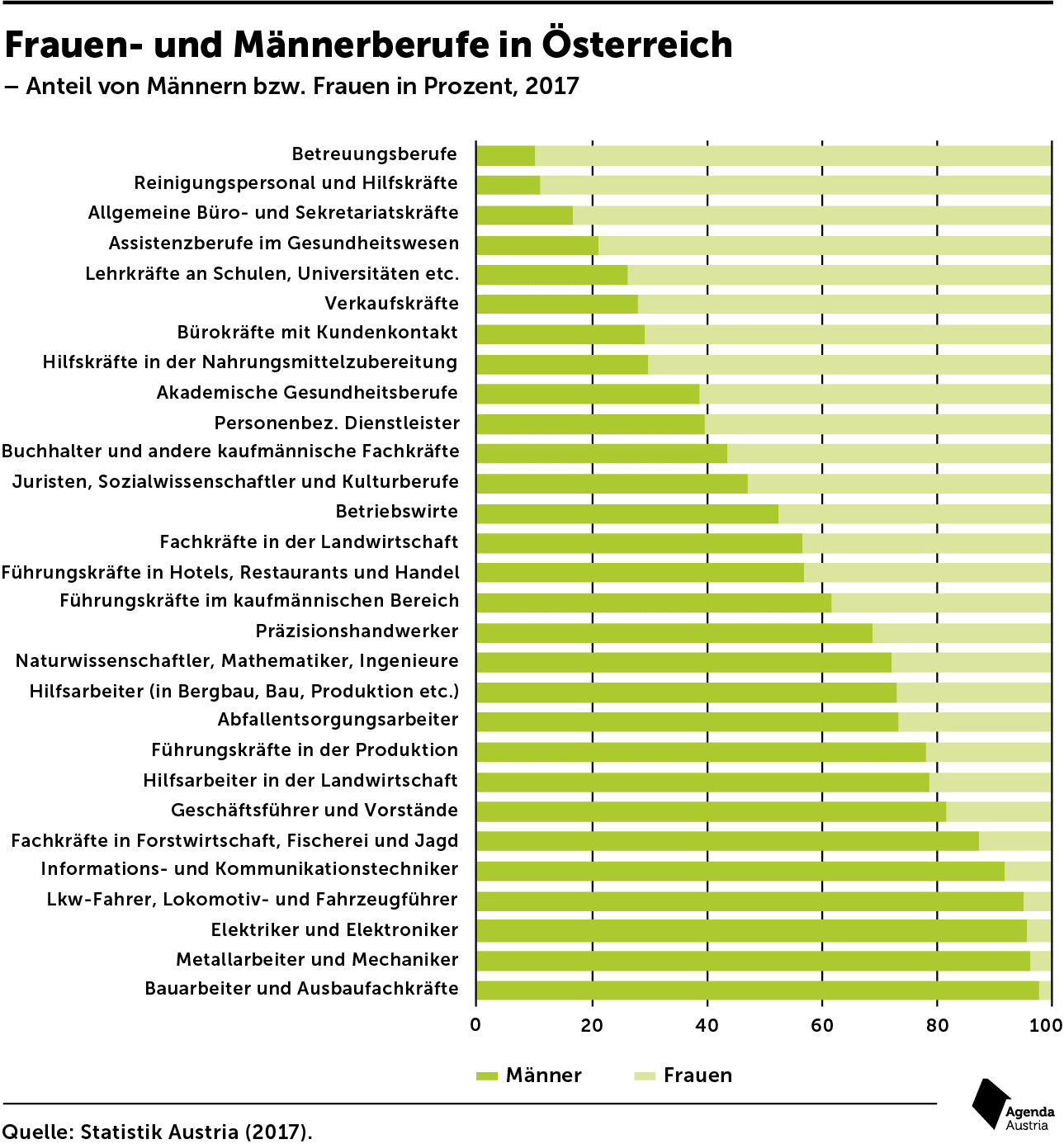

Monika Köppl-Turyna von der Agenda Austria ist der Frage nachgegangen warum es nach wie vor Lohnunterschiede gibt. Ein Aspekt, der für Österreich besonders gilt: der österreichische Arbeitsmarkt ist noch immer in sogenannte Männer- und Frauenberufe aufgeteilt. Und Berufe, die dieser ursprünglichen Einteilung zugeordnet sind, werden unterschiedlich bezahlt.

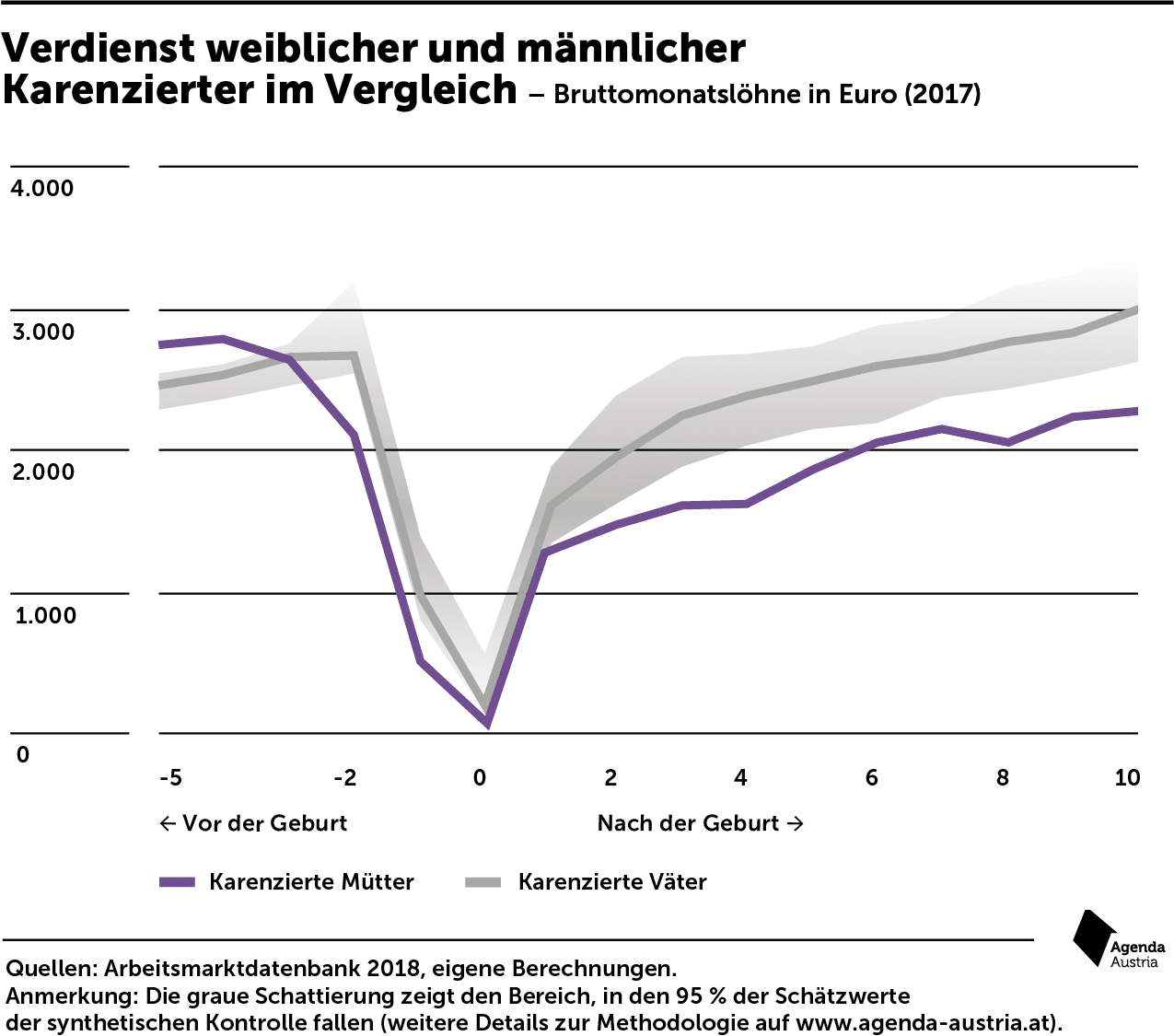

Ein weiteres Faktum: Frauen verdienen auch bei gleich viel Berufserfahrung und bei gleicher Ausbildung weniger als Männer. Warum ist das so? Die Qualifikation kann es ja nicht sein. Der viel diskutierte Gender Pay Gap wird oft damit erklärt, dass viele Frauen Mütter werden und als solche dem Arbeitsmarkt lange fernbleiben. Nach der Karenzzeit stehen sie dann als Arbeitskraft auch nur eingeschränkt zur Verfügung.

Studie: Frauen verdienen nach der Geburt um die Hälfte weniger

Besonders Besserverdienerinnen müssen im Fall einer langen Pause mit höheren Lohneinbußen rechnen. Das liegt daran, dass sich bei einer Teilzeitbeschäftigung der Verdienst stärker reduziert. Das wird in einer Studie von Jacobi et al. (2016) deutlich. In einer aktuellen Studie zeigen Kleven et al. (2019), dass die Motherhood Pay Gap, also die Lohneinbußen nach der Karenz in Österreich besonders stark ausfällt. Die Lohneinbußen betragen bei Frauen, die Kinder bekommen haben, zehn Jahre nach der Geburt ihres Kindes etwa 51 Prozent verglichen zu Männern, die Väter geworden sind. In der Studie der Agenda Austria wird gezeigt, dass Mütter im Vergleich nur 67 Prozent einer kinderlosen Frau verdienen.

Der Verlauf des Einkommens eines fiktiven Zwillingsbruders würde ungefähr dem der Frau entsprechen, allerdings auf höherem Niveau. Würde der Zwillingsbruder gar nicht in Karenz gehen, würde sein Einkommen aber deutlich darüber liegen. Warum kinderlose Frauen trotz dieser Fakten weniger als Männer verdienen, ist nicht nachvollziehbar. Laut Agenda Austria ist hier neben der Gesellschaft vor allem die Politik gefordert, um diese Ungerechtigkeiten zu egalisieren.

Hoher Handlungsbedarf bei der Eigenvorsorge bei Frauen

Eine weitere Erkenntnis ist, dass Frauen im Vergleich zu Männern einen noch höheren Bedarf bei der Eigenvorsorge haben. Leider fehlen vielfach die finanziellen Mittel um neben den laufenden Haushaltsausgaben auch noch für sich selbst vorzusorgen. Woher soll Frau noch zusätzlich Geld zum Beispiel für Wertpapiere auf die Seite legen?

Familienbonus nutzen

Eine Idee wäre es den Familienbonus für die Eigenvorsorge zu verwenden. Der Familienbonus ist ein Steuerabsetzbetrag und reduziert die Steuerlast direkt, nämlich bis zu 1.500 Euro pro Kind und Jahr.

Schrittweise Pensionskapital aufbauen

Das Bewusstsein sich finanziellen Spielraum für später zu schaffen, ist mit zunehmendem Alter stärker ausgeprägt als in jungen Jahren. Mit 25 Jahren denkt man noch nicht an die Rente. Die ist noch Jahrzehnte entfernt, und die Skepsis, ob es dann überhaupt noch eine Versorgungsleistung gibt, ist in den letzten Jahren gestiegen. Und doch könnte sich etwas mehr Bewusstseinsbildung für die persönlichen Finanzen besonders für Frauen „auszahlen“. Das frühzeitige regelmäßige Ansparen in Fonds- und Vorsorgeprodukten bewirkt, dass sich im Laufe der Zeit ein beachtlicher Kapitalstock aus laufenden Einzahlungen und Erträgen ergibt, besonders dann, wenn man langfristig eine nicht zu unbedeutende Aktienquote eingeht. Denn langfristig über viele Jahrzehnte betrachtet sind Aktien diejenige Anlageform, die die höchste Erträge geliefert hat Dabei darf die Kraft der Zinseszinsen nicht außer Acht gelassen werden. Zinseszinsen sind eine Form von exponentiellem Wachstum, die Investoren belohnen, die vor allem früh damit beginnen.

Frühes Ansparen für die Pension zahlt sich aus

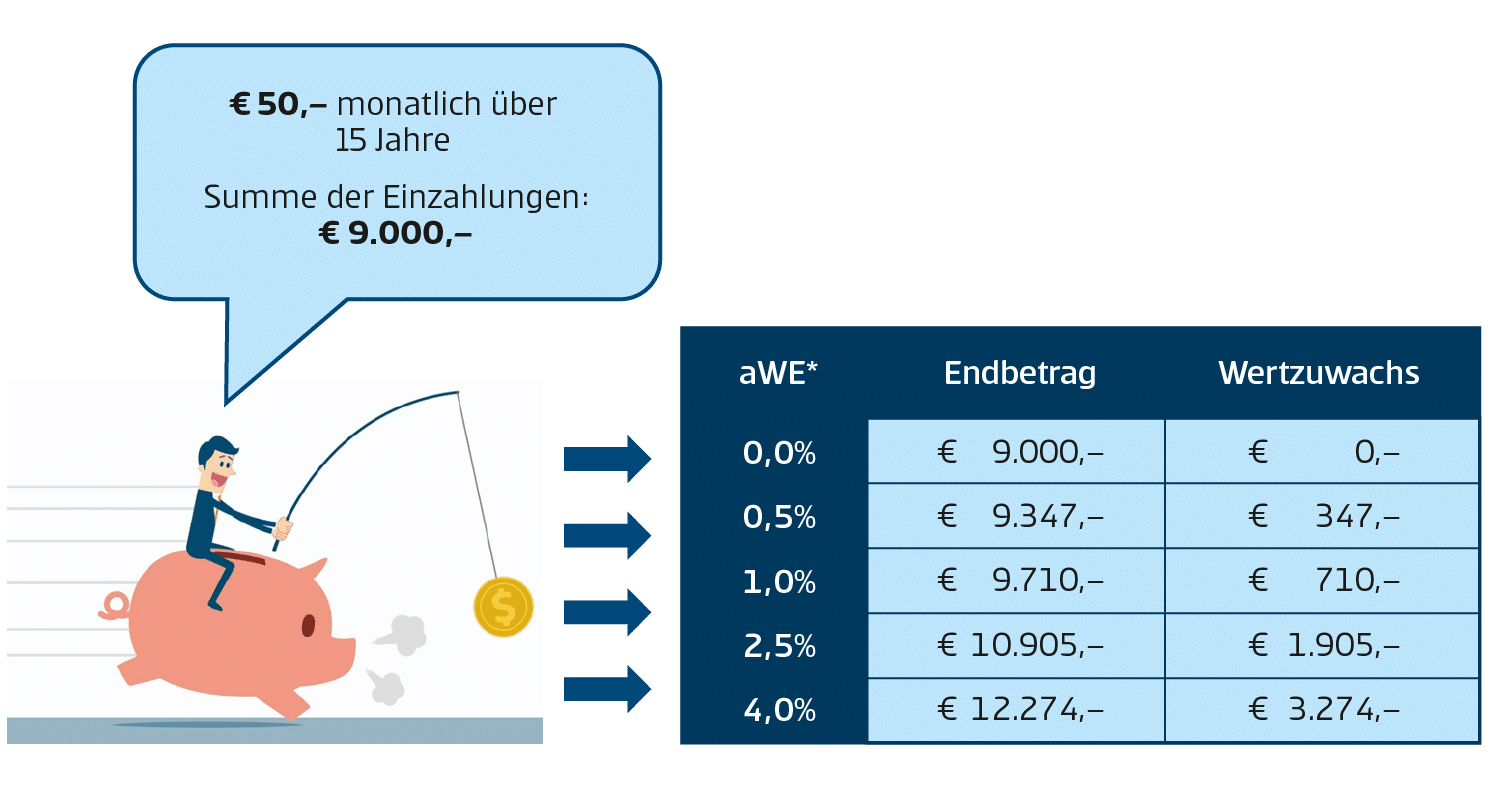

Es ist hoch an der Zeit sich mit der eigenen Situation individuell auseinanderzusetzen. Je früher, umso besser. Mit einem monatlichen Betrag von 50 oder 100 Euro kann man beim Wertpapiersparen schon erfolgreich dabei sein. Fonds investieren in Wertpapiere, vornehmlich in festverzinste Anleihen und in Aktien. Je nach Risikobereitschaft gibt es praktisch jede Menge von Varianten der Ausgestaltung für den Einstieg in das Fondssparen.

Zum Beispiel wenn Sie 50 Euro monatlich über 15 Jahre ansparen, beträgt die Summe der Einzahlungen 9.000 Euro. Bei einer angenommenen jährlichen Verzinsung von 2,5 Prozent werden daraus schon 10.905 Euro – das sind 21 Prozent mehr. Je mehr und länger Sie ansparen, desto stärker wird der Effekt.

Selber ihre Zukunft berechnen

Sie wollen mit ihren eigenen Daten und Annahmen ihre finanzielle Zukunft berechnen?

Hier geht es zu unseren Finanzrechnern.

Fazit:

Der Muttertag sollte zum Anlass genommen werden sich zu fragen inwiefern Frau für die Pension gut gerüstet ist. Studien zeigen, dass gerade Frauen einen deutlich höheren Handlungsbedarf als Männer haben, da Sie wesentlich weniger verdienen. Die Gründe sind vielschichtig – einfach betrachtet machen Kinder den Unterschied aus.

- Agenda Austria: Kinder machen den Unterschied

https://www.agenda-austria.at/?s=kinder+machen+den+unterschied

- Jacobi, L., Wagner, H., Frühwirth-Schnatter, S. (2016)

Bayesian treatment effects models with variable selection for panel outcomes with an application to earnings effects of maternity leave. Journal of Econometrics, 193(1), 243-250.

- Kleven, H., Landais, C., Posch, J. Steinhauer, A., Zweimüller, J. (2019)

Child Penalties Across Countries: Evidence and Explanations. Working Paper

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Der Verlust der Wettbewerbsfähigkeit in Europa

Wie schlecht geht es der Europäischen Union beziehungsweise der Eurozone tatsächlich? Diese Frage stellen sich Investor:innen, wenn es um die Festlegung der taktischen und strategischen Gewichtung der EU geht. Denn die Stimmung unter Konsument:innen, Unternehmen, Wähler:innen und Marktteilnehmer:innen ist nicht gerade euphorisch. Vor dem Hintergrund einer Mehrzahl von negativen Entwicklungen sind die Ursachen gut erklärbar […]