In den vergangenen Monaten ist wieder das Bild Deutschlands als der „kranke Mann Europas“ in den Medien aufgetaucht. Bei genauerer Betrachtung fällt jedoch auf, dass Deutschland mit der Konfrontation von strukturellen Veränderungen nicht allein ist.

Zugegeben: Manche Entwicklungen haben einen größeren Einfluss auf den Wohlstand in Deutschland als in anderen Ländern. Die Bedeutung von Strukturproblemen in unserem Nachbarland liegt jedoch mehr in den wirtschaftlichen und politischen Auswirkungen auf andere Länder begründet. Deutschland ist groß, und ein kleines Land mit strukturellen Problemen ist eben nicht so wichtig.

Generell können auf globaler Ebene mehrere strukturelle Veränderungen identifiziert werden, die wahrscheinlich noch lange anhalten werden. Diese können mit „vier Ds“ zusammengefasst werden:

- Demografischer Wandel

- Deglobalisierung und De-Risking

- Dekarbonisierung

- Digitalisierung

Demografischer Wandel

Das Wachstum der arbeitsfähigen Bevölkerung, definiert als die Bevölkerung zwischen 15 und 74 Jahren, fällt global. In immer mehr europäischen Ländern schrumpft sie sogar. Das zieht unter anderem einen Rückgang des Wachstums des Bruttoinlandsproduktes nach sich – selbst bei Vollbeschäftigung. Dieses wird als Potenzialwachstum definiert.

Deglobalisierung

Der Globalisierungsprozess ist nach der Finanzkrise (2007-2009) ins Stocken geraten. Zudem gibt es Tendenzen für eine Fragmentierung der Weltwirtschaft: Der zunehmende Konflikt zwischen den USA und China bringt auch andere Länder unter Druck, sich auf eine Seite zu schlagen. Des Weiteren hat die Pandemie die Anfälligkeiten von globalen Lieferketten gezeigt. Die Begriffe Friend- und Nearshoring beziehungsweise De-Risking sind längst keine Schlagworte mehr. Der Aufstieg der Industriepolitik hat bereits begonnen. Staaten stellen Subventionen und Steuererleichterungen in Aussicht, um Firmen anzusiedeln. Gleichzeitig sollen die inländischen Unternehmen durch die Errichtung von protektionistischen Regulierungen geschützt werden. Generell bedeutet die Notwendigkeit zur Diversifikation sowohl hinsichtlich neuer Absatzmärkte als auch neuer Bezugsquellen höhere Kosten und andererseits möglicherweise niedrigere Einnahmen.

Dekarbonisierung

Der Klimawandel erfordert alternativlos hohe Investitionen. Entweder wird in den Übergang zu grünen Energieformen investiert, um den Klimawandel zu dämpfen, oder in Anpassungen an diesen.

Digitalisierung

Die Digitalisierung verändert maßgeblich Wirtschaft und Gesellschaft. Allerdings ist bis jetzt auf der makroökonomischen Ebene das Produktivitätswachstum nicht gestiegen. Das Aufkommen der Künstlichen Intelligenz (KI) hat die Erwartungen für einen Anstieg desselben verstärkt. Die relative Wettbewerbsfähigkeit der Länder wird zukünftig davon beeinflusst werden, wie schnell und breitflächig die KI angewendet wird. Dafür sind große Investitionssummen nötig.

Wie verletzlich ist Deutschland?

Deutschland ist gemessen am Bruttoinlandsprodukt mit 4.075 Milliarden US-Dollar das größte Land in der Europäischen Union und global die viertgrößte Volkswirtschaft der Welt (nach USA, China und Japan – Quelle: Statista). Die spezifische Verletzlichkeit von Deutschland gegenüber strukturellen Veränderungen kann schnell anhand von fünf Indikatoren erkannt werden:

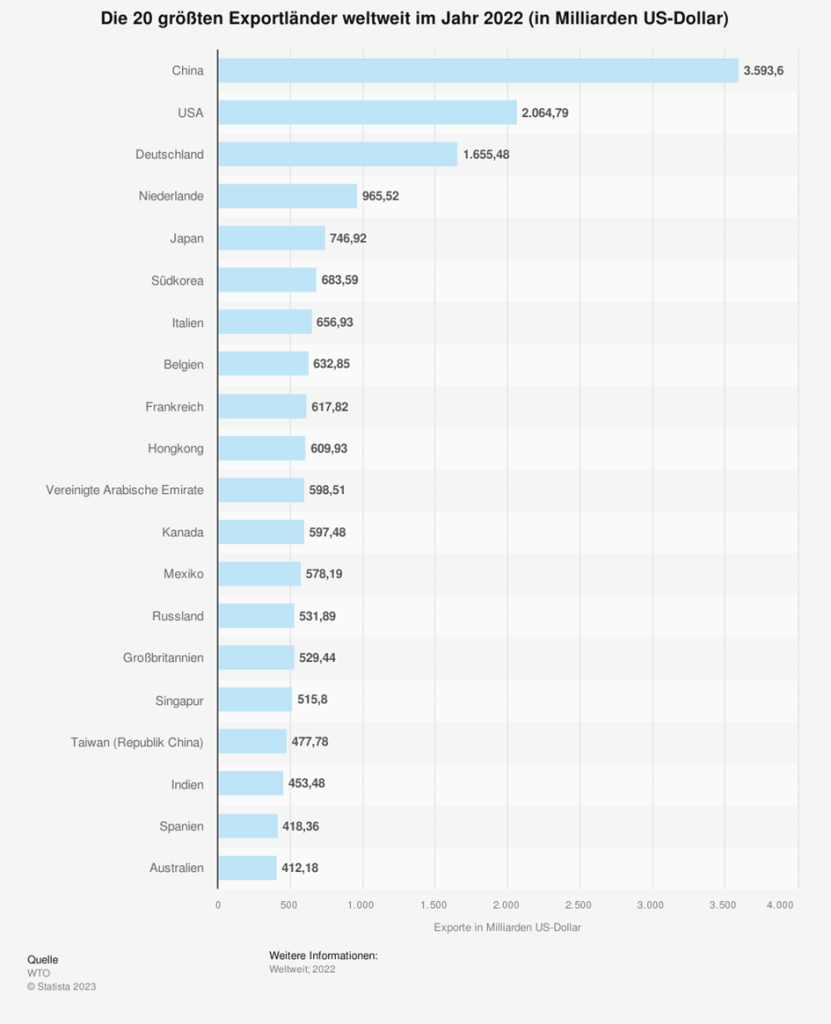

1. Exportorientierung

Die Exportorientierung ist hoch. Im Jahr 2022 wurden Waren im Wert von 1.655 Milliarden US-Dollar exportiert. Damit liegt Deutschland in der Rangliste der Länder an dritter Stelle (nach China und den USA, Quelle: Statista).

2. Anteil der Industrie an der gesamten Wertschöpfung

Der Anteil der Industrie (des produzierenden Gewerbes) an der gesamten Wertschöpfung ist mit 24 Prozent groß. In den USA liegt der Industrieanteil mit 17,9 Prozent deutlich darunter. In China ist der Industrieanteil mit 39,9 Prozent sehr hoch (Quelle: Statista). Dabei werden die produzierten Güter zusehends qualitativ hochwertiger, während die Preise günstiger sind als jene, die im Westen produziert werden.

3. Abhängigkeit von fossilen Energieträgern

Die Abhängigkeit von fossilen Energieträgern ist noch immer beträchtlich. Der Anteil der erneuerbaren Energieträger betrug im vergangenen Jahr immerhin 41 Prozent. Die zu Ende gehende Kernenergie machte 12 Prozent aus. Die nicht erneuerbaren Energieträger Steinkohle (9 Prozent), Braunkohle (19 Prozent) und Erdgas (16 Prozent) addieren sich auf 44 Prozent. Wird die zu ersetzende Kernenergie hinzugezählt, müssen insgesamt 56 Prozent der Energieträger relativ schnell ersetzt werden, um die Klimaziele zu erreichen (Quelle: Ifo-Institut). Dabei hat der Angriffs- und Abnützungskrieg in der Ukraine die Strategie, billiges Erdgas zur Überbrückung bei der Energiewende zu verwenden, drastisch gestoppt.

4. Wettbewerbsfähigkeit

Die Wettbewerbsfähigkeit von Deutschland ist aus einer globalen Perspektive nicht berauschend und abnehmend. Als Referenz wird hier das IMD World Competitiveness Ranking herangezogen. Hierbei werden 336 Wettbewerbskriterien herangezogen, die den vier Hauptkategorien a) Wirtschaftsleistung, b) Effizienz der Regierung, c) Unternehmenseffizienz und d) Infrastruktur zugeordnet werden können. Für das Jahr 2023 befindet sich Deutschland auf Platz 22. Im Vorjahr hatte es noch Platz 15 belebt. Andere große Länder in Europa liegen zwar noch hinter Deutschland (Vereinigtes Königreich: 29, Frankreich: 33, Spanien: 36, Italien: 41). Die großen Mittbewerber USA (Platz 9) und China (Platz 21) liegen jedoch vor Deutschland.

5. Bevölkerung im erwerbsfähigem Alter

Die Bevölkerung im erwerbsfähigen Alter von 15 bis 74 Jahren schrumpft. Sie erreichte 2005 mit rund 64 Millionen Personen einen Höhepunkt. Im vergangenen Jahr betrug der Wert nur noch 62,3 Millionen. Die Prognosen deuten auf einen weiteren Rückgang hin. Im Jahr 2050 könnten lediglich 56 Millionen Personen im erwerbsfähigen Alter sein. Gleichzeitig steigt das Durchschnittsalter an (Quelle: Bundesinstitut für Bevölkerungsforschung). Bereits jetzt ist ein Mangel an qualifiziertem Fachpersonal feststellbar. Heuer waren in Deutschland durchschnittlich 771.493 freie Arbeitsstellen gemeldet.

Schlussfolgerung

Wirft man einen Blick auf die negativen Tendenzen auf globaler Ebene und die Besonderheiten von Deutschland, ist ein Hoffen auf einen Produktivitätsboom, ausgelöst durch die breitflächige Anwendung der Künstlichen Intelligenz, wohl zu wenig. Vielmehr steht Deutschland vor der Notwendigkeit auf mehreren Ebenen (Demografie, Deglobalisierung, Dekarbonisierung und Digitalisierung) die Verletzlichkeiten abzubauen (Handel, Industrie, Energie) und die Wettbewerbsfähigkeit zu erhöhen. Das gilt jedoch nicht nur für Deutschland, sondern für viele Länder in Europa.

Bitte beachten Sie, dass eine Veranlagung in Wertpapieren neben den geschilderten Chancen auch Risiken birgt.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Handelskonflikt & Ukraine-Krieg: Wie sich der Strukturwandel auf die Märkte auswirken könnte

In der globalen Weltordnung scheint vieles im Umbruch. Die Änderungen durch die neue US-Regierung sind ein Strukturwandel der sich auch auf die Finanzmärkte auswirkt. Dieses Szenario ist aus unserer Sicht aktuell das wahrscheinlichste 👉