Frankreichs Staatsanleihen haben zuletzt einen deutlichen Renditeanstieg gezeigt. Zurückzuführen ist diese Dynamik auf eine Kombination aus politischer Instabilität, hoher Staatsverschuldung und einer Marktverunsicherung in Bezug auf fehlende strukturelle Reformen. Wie ist die aktuelle Situation in Frankreich einzuordnen?

Hinweis: Eine Investition in Wertpapiere birgt neben Chancen auch Risiken.

„Rien ne va plus“: Macron ernennt seinen dritten Premierminister innerhalb eines Jahres

Wie allgemein erwartet hatte die Regierung Bayrou bei der Vertrauensabstimmung Anfang September keine Chance und musste ein verlorenes Votum hinnehmen. Somit ist die sich in Frankreich abspielende Saga um ein Kapitel reicher und ein Ende scheint vorerst nicht absehbar.

Die Reaktion der Kapitalmärkte auf Bayrous Rücktritt fiel eher verhalten aus (insbesondere mit Blick auf den 10-jährigen Kreditrisikoaufschlag französischer Staatsanleihen gegenüber deutschen), da das Abstimmungsergebnis scheinbar bereits eingepreist war. Präsident Macron lies nicht viel Zeit verstreichen und ernannte mit Sébastien Lecornu wenige Stunden nach der Vertrauensabstimmung einen neuen Premierminister, mit dem Auftrag, die im Parlament vertretenen politischen Kräfte zu konsultieren, um in erster Linie einen Haushalt zu verabschieden und anschließend ein neues Kabinett vorzuschlagen.

Positiv zu bewerten ist, dass die Ernennung eines neuen Premiers schnell erfolgte und somit ein vollständiger politischer Stillstand vorerst abgewendet werden konnte. Jedoch haben sich die drei wichtigsten Oppositionsparteien (RN – Rassemblement Nationale, LR – Les Républicains, PS – Parti socialiste) unmittelbar nach der Ernennung kritisch geäußert und die Neubesetzung als Fortsetzung der Agenden von Bayrou bezeichnet. Somit sollte der Gegenwind für die anstehenden Haushaltsgespräche anhalten.

Frankreichs Problem ist sein Ausgangspunkt

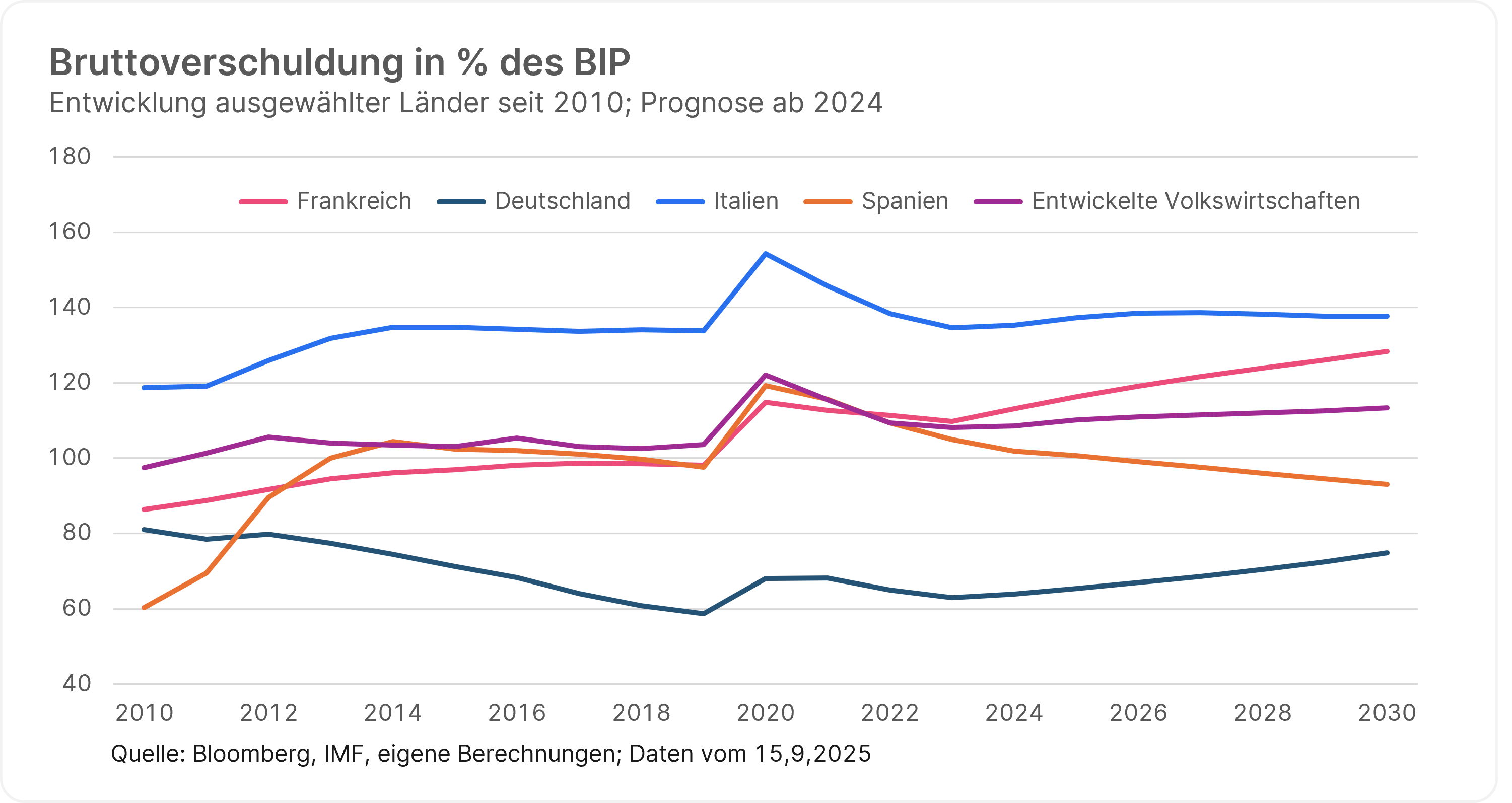

Frankreich hat ein hohes Haushaltsdefizit (über 5 % des Bruttoinlandsprodukts) und ein geringes Wirtschaftswachstum (Prognose für 2025: 0,7 % gegenüber dem Vorjahr). Beides scheint eher struktureller (d.h. chronischer) als konjunktureller Natur zu sein. Die finanzpolitischen Aussichten sind somit schwierig, insbesondere unter Berücksichtigung der relativ hohen Staatsverschuldung von ungefähr 113% des BIP.

Der einzige gemeinsame Nenner aller politischen Lager (Links, Mitte, Rechts) sind höhere Staatsausgaben. Aber Frankreich ist damit kein Einzelfall. Zahlreiche Regierungen in den entwickelten Volkswirtschaften sehen sich mit steigenden Schuldenständen und erhöhten Budgetdefiziten konfrontiert. Was Frankreich jedoch von anderen Ländern unterscheidet, ist das Fehlen entschlossener politischer Maßnahmen zur Eindämmung der Haushaltsentwicklung.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

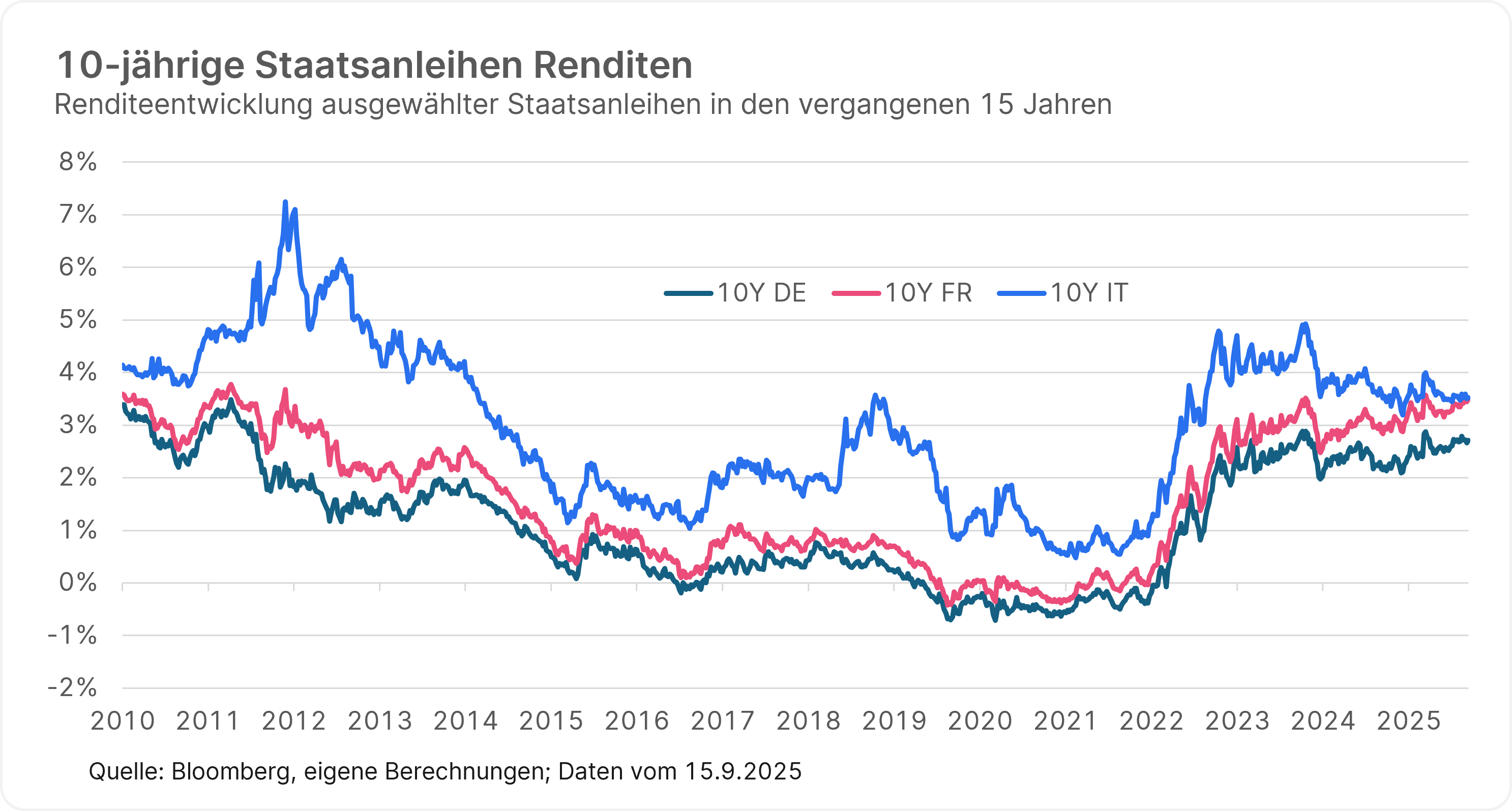

Die aktuellen Entwicklungen haben dazu geführt, dass Anleger:innen das Risiko von französischen Staatsanleihen neu bewerteten. Ein deutliches Zeichen dafür war, dass die Rendite für zehnjährige französische Anleihen zum ersten Mal seit 1999 zeitweise auf gleichen Niveaus oder höher war als die für italienische Pendants. Zwar spielen mehrere Faktoren dabei eine Rolle, doch besonders entscheidend ist, wie sehr die Märkte dem jeweiligen Staat zutrauen, seine Finanzen solide zu führen.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Während Italien zuletzt an Vertrauen gewonnen hat, weil es seine Haushaltsführung als stabil und berechenbar präsentiert, hat Frankreich in den Augen vieler Investor:innen an Glaubwürdigkeit verloren.

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Die neuesten Schätzungen des Internationalen Währungsfonds belegen die veränderte Wahrnehmung von Beobachter:innen: Frankreichs Schulden im Verhältnis zur Wirtschaftsleistung (BIP) werden in den nächsten fünf Jahren voraussichtlich weiter steigen. Für Italien hingegen erwartet der IWF, dass die Schuldenquote weitgehend stabil bleibt.

Der prognostizierte Anstieg der Verschuldung, die politische Fragmentierung und der unsichere Haushaltskonsolidierungspfad waren mit ein Grund dafür, dass eine große Ratingagentur Mitte September die Kreditwürdigkeit von Frankreich herabgesetzt hat – von AA-/negativ auf A+/stabil. Die direkten Auswirkungen auf französische Staatsanleihen waren zwar gering, aber es besteht die Gefahr, dass andere Ratingagenturen ebenfalls das Rating senken könnten.

Basis-Szenario: Status-Quo versus Risiko-Szenario: Neuwahlen

Mit der Ernennung von Lecornu spielt Präsident Macron möglicherweise seine letzte Trumpfkarte aus, indem er einen seiner engsten Minister ernennt. Diesem wird nachgesagt, dass er eine ausgeglichene und neutrale Gesprächsbasis mit anderen Parteien abseits der Zentrumsparteien ebenso führen kann. So soll er auch unter anderem laut Insidern von Marie Le Pen respektiert werden. Auf Basis der letzten Wahl und demzufolge der aktuellen Aufteilung im nationalen Parlament, hat die Partei rund um Marie Le Pen – Rassemblement National (RN) – die Möglichkeit, den Haushalt und somit auch die Regierung zu bestätigen oder zu kippen. Anders ausgedrückt, der Haushaltsentwurf muss – respektive sollte – wie ein gemäßigter RN-Haushalt aussehen, anderenfalls droht ein erneutes Versagen – es sei denn, die sozialistische Partei PS lehnt den Vorwurf nicht ab.

Angesichts seiner politischen Vergangenheit und seinem Verhältnis zu den Parteien die eher dem Mitte-Rechts Spektrum zuzuordnen sind, ist die Wahrscheinlichkeit, einen Kompromiss im Thema Haushaltsentwurf zu finden, geringfügig angestiegen. Somit lässt sich als Basisszenario formulieren, dass Frankreich vorerst weiterhin mit geringem Wachstum, etwas erhöhten Renditeaufschlägen und einer nur geringfügigen Haushaltskorrektur über die Runden kommt. Dadurch dürfte die kurzfristige Unsicherheit abnehmen und das Umfeld sich für französische Vermögenswerte stabilisieren.

Das Risiko-Szenario beschreibt, dass es erneut keinen politischen Kompromiss gibt. Der neue Premierminister Lecornu schafft es nicht, genug Unterstützung für seinen Haushaltsplan zu bekommen. Dadurch kommt es wahrscheinlich wieder zu einem Misstrauensvotum – und Lecornu müsste wohl zurücktreten. Präsident Macron hätte dann kaum eine andere Wahl als Neuwahlen für das Parlament anzusetzen. Doch auch diese Wahlen wären keine Garantie für eine nachhaltige Lösung: Stattdessen würde basierend auf aktuellen Umfragen die Partei Rassemblement National von Marine Le Pen noch mehr Stimmen dazugewinnen. Die politische Lage wäre somit noch fragmentierter als bisher und die Umsetzung notwendiger Reformen weniger wahrscheinlich. Diese Situation könnte zu einer erhöhten Volatilität für französische Vermögenswerte führen.

Ein weiterer Punkt, den man nicht übersehen sollte, sind die angekündigten Proteste. Diese werden oder wurden über soziale Medien organisiert. Wenn sie größer werden und länger andauern, könnten sie sich negativ auf die Wirtschaft und die allgemeine Stimmung auswirken. Dies könnte ebenso den Druck auf die Politik erhöhen.

Zuletzt haben die Proteste gegen die Regierung in Frankreich zugenommen. (c) FRED SCHEIBER / Action Press/Sipa / picturedesk.com

Ausblick

Zusammenfassend kann man sagen, dass das wahre Opfer der französischen Saga die notwendige fiskalische Konsolidierung sein könnte. Die Aussichten bleiben aufgrund von Haushaltsabweichungen, zunehmendem Druck auf die Bonität und einer sich verschärfenden politischen Fragmentierung mittelfristig vorerst getrübt. Selbst wenn die unmittelbare politische Pattsituation eingedämmt werden kann, bleiben die strukturellen Herausforderungen ungelöst.

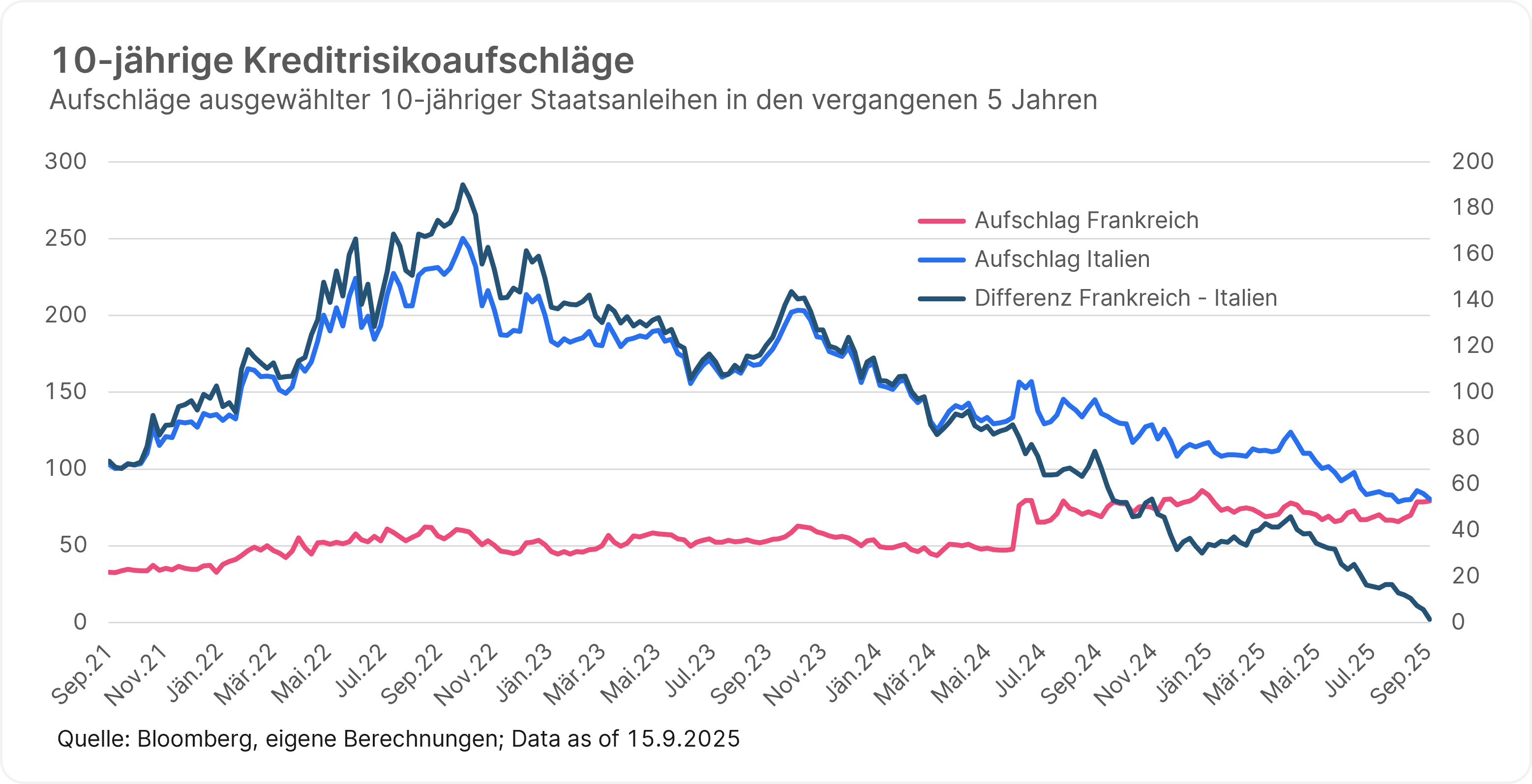

Kurzfristig scheinen die genannten Risiken bereits teilweise in den Preisen berücksichtigt zu sein. Französische Staatsanleihen, wie zum Beispiel die mit 10 Jahren Laufzeit, werden schon mit einem kleinen Abschlag gehandelt – also so, als hätten sie ein schlechteres Rating. Die Lage könnte sich aber beruhigen: Präsident Macron hat schnell reagiert, und der neue Premierminister Lecornu zeigt sich geschickt in Verhandlungen. Wenn er es schafft, mit Hilfe anderer Parteien einen Haushalt zu verabschieden, könnte das die Unsicherheit verringern und die Risikoprämien für französische Anleihen wieder sinken lassen.

Ebenso positiv zu vermerken ist, dass seit der letzten Staatsschuldenkrise vor mehr als zehn Jahren ein institutioneller Rahmen geschaffen wurde und das erheblicher Druck von außen auf die Europäische Union (unter anderem aus USA, Russland) ausgeübt wird, um eine Einigung zu erzielen. Dies sollte die strukturelle Konvergenz Europas weiter aufrecht halten und somit europäische Vermögenswerte unterstützen.

Hinweis: Eine Investition in Wertpapiere birgt neben Chancen auch Risiken.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

5 Jahre Covid-Krise: Ein historischer Crash und die Lehren daraus

In diesen Wochen jährt sich der Tiefpunkt des Corona-Crashs zum fünften Mal. Im Februar und März 2020 erlebten die globalen Finanzmärkte einen der schnellsten Einbrüche in der Geschichte. Die Corona-Krise führte zu einem weitgehenden Stillstand der Wirtschaft und einem massiven Rückgang der Aktienkurse, der viele Anleger:innen verunsicherte.

Unser neuer Blogbeitrag wirft einen Blick zurück auf die Ereignisse, die zu diesem Crash führten, und analysiert welche Lehren man als Anleger:in vom Covid-Crash ziehen kann. Denn so schnell wie die Kurse fielen, konnten sie die Verluste weitgehend auch wieder aufholen.

Social Impact Investing: Rücken wir den Menschen in den Mittelpunkt!

Social Impact Investing vereint das Ziel einer finanziellen Renditen mit positivem sozialen und ökologischen Impact. Doch wie genau funktioniert das und lässt sich überhaupt Renditen und positiver sozialer Einfluss gleichzeitig erzielen?

Osteuropa: Region dürfte Eurozone beim Wachstum überflügeln

Das schwächelnde Wachstum in der Eurozone ist schon länger ein Thema an den Märkten. In den zentral- und osteuropäischen Ländern ist davon weitgehend keine Rede. Auch heuer dürfte die Region Prognosen zufolge stärker wachsen im Vergleich zum Euro-Raum. Vor allem der private Konsum erwies sich zuletzt als Wachstumsmotor. Sorgen bereitet hingegen die angespannte Lage in der deutschen Industrie.