Hinweis: Dieser Beitrag richtet sich an fortgeschrittene Anleger und setzt ein gewisses Maß an Vorwissen voraus. Die behandelten Themen sind komplexer und erfordern ein tieferes Verständnis der Materie.

Angesichts der zunehmenden öffentlichen Verschuldung handeln ausgewählte Unternehmensanleihen unter Staatsanleihen. Welche Rolle spielen negative Swap-Spreads?

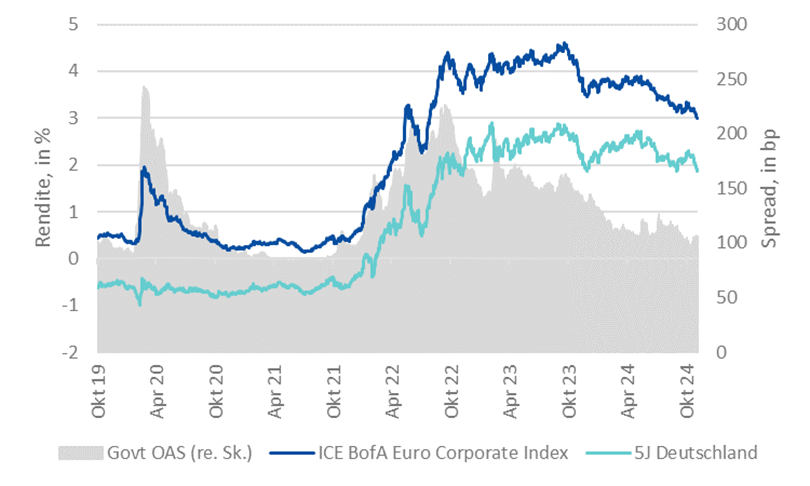

Die Risikoaufschläge von Unternehmensanleihen guter Bonität (Investment Grade) über deutsche Staatsanleihen (Govt OAS; Option Adjusted Spread) nähern sich in der Eurozone wieder den Tiefständen von 2021, wie folgende Grafik zeigt.

Abb. 1: Rendite- und Spread-Entwicklung

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: LSEG Datastream

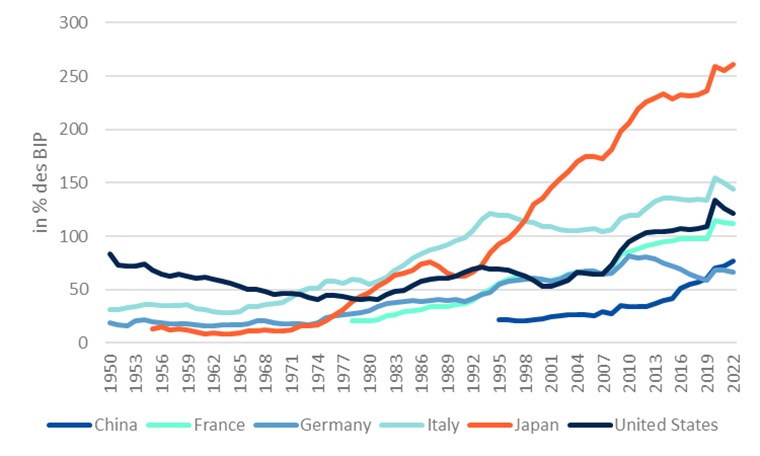

Abb. 2: Staatsverschuldung im Zeitablauf

Quelle: IWF

Es drängt sich die Frage auf, wie weit sich die Risikoaufschläge (Spreads) überhaupt noch einengen können. Passiert die Annäherung dieses Mal vielleicht sogar von zwei Seiten? Auf der einen Seite sind die Unternehmen solide aufgestellt, und auf der anderen Seite zeigen Staatsfinanzen eine Bonitätsverschlechterung.

Abbildung 2 stellt den Anstieg der Staatsverschuldung in Relation zur Wirtschaftsleistung einiger Länder dar. Währenddessen weisen Unternehmen guter Bonität in der Eurozone zumindest bis zum 3. Quartal 2024 einen Anstieg ihrer liquiden Mittel, ihrer Umsätze sowie stabile Verschuldungsgrade und Gewinn-Margen auf. Das wird auch von den Rating-Agenturen gewürdigt: So gab es in den vergangenen Quartalen einen positiven Rating-Drift – also mehr Upgrades als Downgrades.

Unternehmens- handeln gewöhnlich über Staatsanleihen

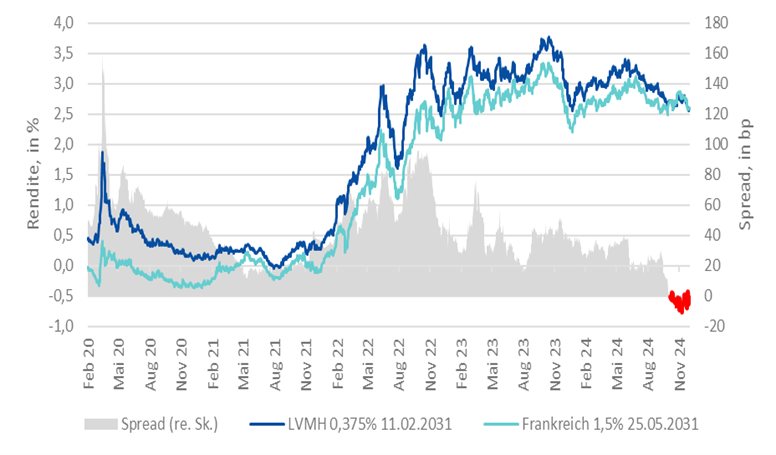

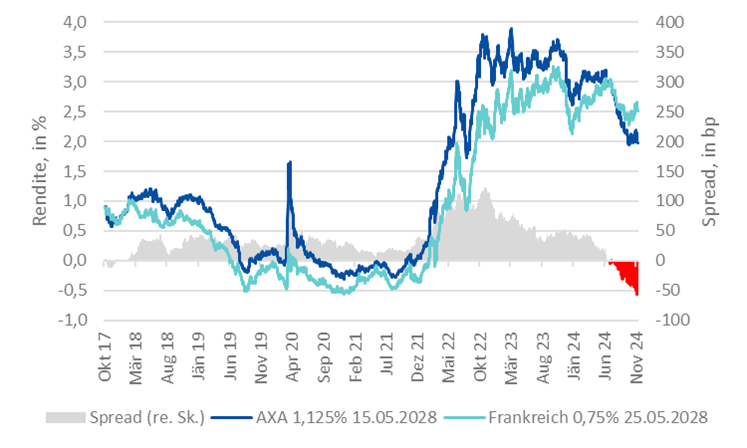

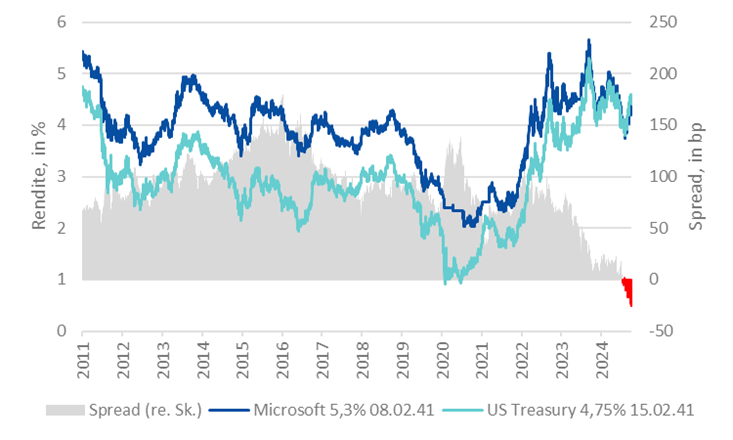

Die folgenden drei Grafiken zeigen drei einzelne Beispiele, bei denen Unternehmensanleihen mit geringeren Renditen handeln als ihr jeweiliges Herkunftsland. Anscheinend erachtet der Markt nunmehr die Unternehmensanleihen als risikoärmer, weil sich der Markt zuletzt mit geringeren Renditen zufriedengibt (vergleiche die rote Fläche in den Diagrammen).

Abb. 3: Louis Vuitton Moet Hennessy (EUR)

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: LSEG Datastream

Abb. 4: AXA (EUR)

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: LSEG Datastream

Abb. 5: Microsoft (USD)

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: LSEG Datastream

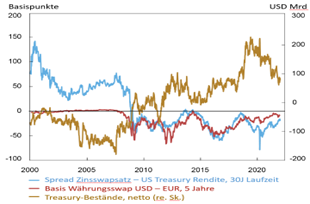

Dieses Phänomen erscheint auf den ersten Blick ungewöhnlich und mag durch den Umstand begünstigt sein, dass sich auch Swapsätze zuletzt deutlich gegenüber Staatsanleihen eingeengt haben. Bei diesen Zinstauschgeschäften (Swaps) tauschen Markteilnehmer feste gegen variable Zinssätze. Bei einem Swapvertrag mit fünfjähriger Laufzeit im Euro empfängt ein Kontrahent beispielsweise aktuell fix 2,05% p.a. und zahlt halbjährlich den sich ändernden 6-Monats-Geldmarktsatz (aktuell 2,62%).

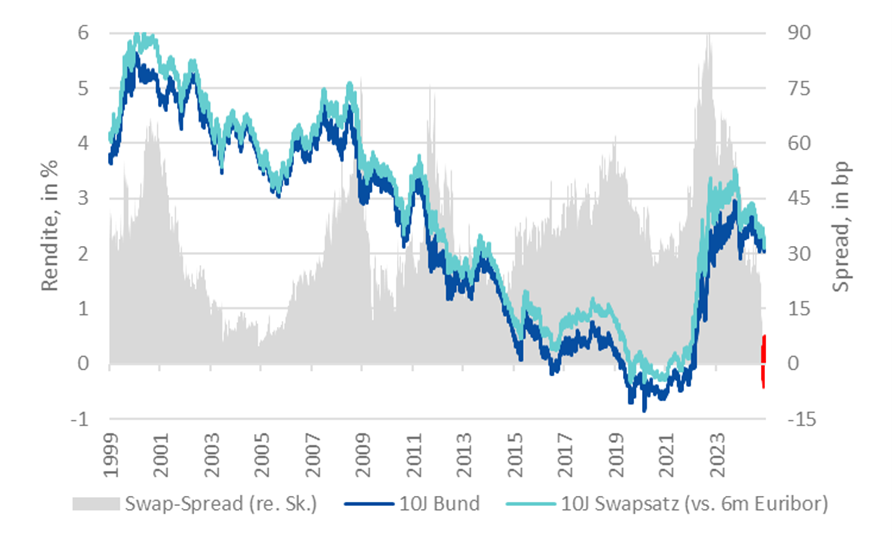

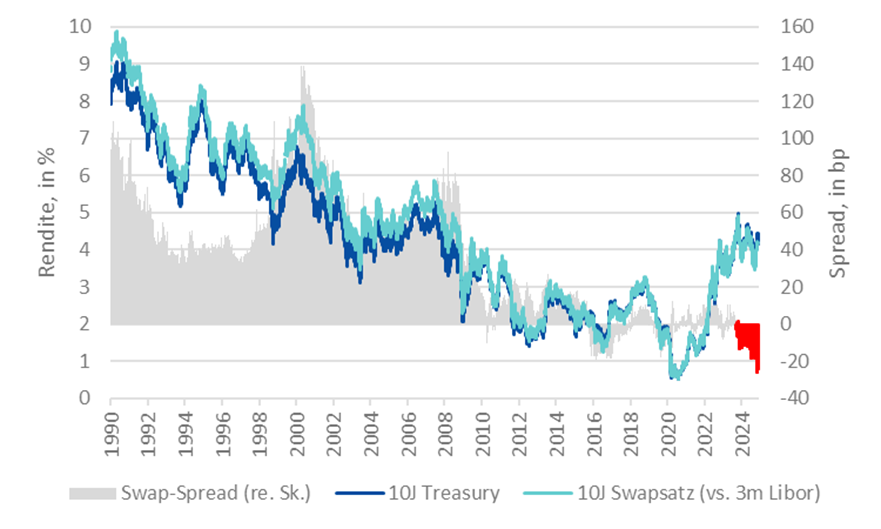

In der Vergangenheit rentierte die fixe Seite des Swaps immer über Staatsanleihen, d.h. in der Eurozone über Deutschland und in den USA über US Treasuries. Dieses Gefüge bekam zuletzt Risse. In der Eurozone sind die 10-jährigen Swap-Spreads seit Anfang November und in den USA seit ca. einem Jahr negativ. Infolge des Überganges weg von Libor-Terminsätzen auf der variabel verzinsten Seite des Swaps hin zu Übernacht-Sätzen wie €STR und SOFR ist der Swap-Spread quasi eine Zinsdifferenz zwischen zwei kreditrisiko- oder fast kreditrisikofreien Sätzen.

Info: Die €STR ist die von der EZB berechnete und veröffentlichte Euro Short-Term Rate. Sie erfasst die Kosten der unbesicherten Übernacht-Transaktionen, die Eurozonenbanken untereinander tätigen.

Die SOFR (Secured Overnight Financing Rate) ist ein von der Federal Reserve Bank of New York veröffentlichter Zinssatz. Die SOFR kann als durchschnittlicher Zinssatz für in US-Dollar (USD) ausgegebene besicherte Kredite mit einer Laufzeit von 1 Tag (Overnight) angesehen werden.

Abb. 6: Swap-Spreads (EUR)

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: LSEG Datastream

Abb. 7: Swap-Spreads (USD)

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: LSEG Datastream

Für diese Entwicklung in der Eurozone sehen wir zumindest vier treibende Faktoren.

- Die Unterscheidung zwischen Peripherie und Kernländer löst sich auf. Der Spanien-Spread handelt unter dem Frankreich-Spread, und der Portugal-Spread weist ein ähnliches Niveau wie der Österreich-Spread auf. Hauptursache hierfür war wohl das EUR 750Mrd schwere „Wiederaufbauinstrument“ der Europäischen Union das sogenannte „NextGenerationEU“. Es war zugleich der Dammbruch für die Aufnahme vergemeinschafteter Schulden. Die Wahrnehmung des Risikos eines Auseinanderbrechens der Währungsunion hat sich nahezu verflüchtigt. Folglich verlor der Aspekt von deutschen Bundesanleihen als sicherer Hafen an Bedeutung. Obendrein offerierten die EU-Emissionen selbst eine Alternative für Investoren mit Fokus auf Triple-A-gerateten Papieren.

- Die deutsche Volkswirtschaft ist mit mehreren „Schocks“ gleichzeitig konfrontiert: Energiewende (Ausstieg aus Kohle und Atomenergie), der Wegfall des günstigen russischen Gases, der schwächelnde Export-Markt China, der Abschied vom Verbrennungsmotor, die Implementierung des Lieferkettengesetzes, bevorstehende Einführzölle in den USA unter dem gewählten Präsidenten Trump sowie zuletzt das Ende der Ampelkoalition in Berlin mit vorgezogenen Neuwahlen. Deutschland schwenkt auf einen niederen Wachstumspfad ein und erhöht die Schuldenaufnahme. Deutschland verliert seine Sonderstellung in der fiskalischen Austeritätspolitik (Abb. 8).

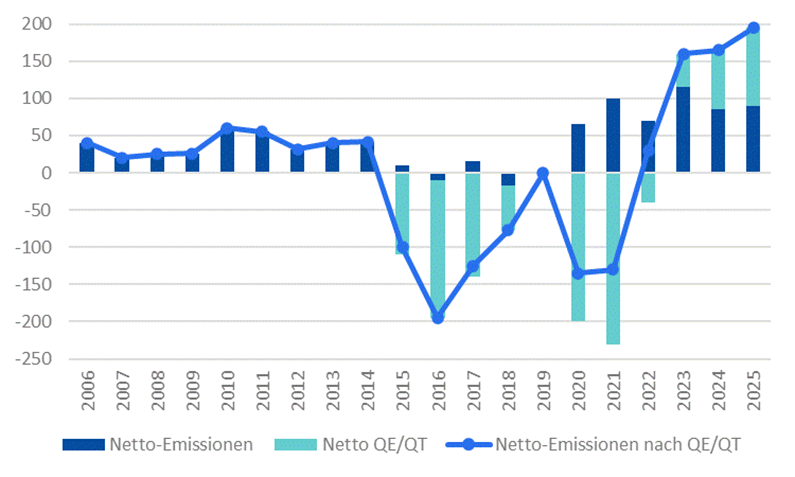

- Anleihen höchster Bonität, die als Sicherheit hinterlegt werden (Collateral), sind kein knappes Gut mehr. Schätzungen zufolge belief sich der Anteil von im Markt frei handelbaren ausstehenden deutschen Bundesanleihen (Free Float) Anfang 2015 auf ca. 75%. Die anderen 25% wurden von kaum kurssensitiven Investoren wie dem Eurosystem und Währungsreservemanagern gehalten. Danach explodierten aber die Bestände bei der EZB im Zuge diverser Anleiheankaufprogramme (z. B. APP und PEPP). 2021 dürfte der Free Float-Anteil auf unter 30% gesunken sein. Seit Mitte-2022 allerdings steigt der Free Float-Anteil wieder aufgrund der höheren Neuverschuldung Deutschlands, aber auch im Zuge des Quantitative Tightenings (QT) der EZB, die nicht mehr alle Fälligkeiten aus ihrem Bestand reinvestiert (Abb. 8 und 9).

Abb. 8: Deutsche Bundesanleihen, EUR Mrd

Quelle: EZB, Bundesbank, Finanzagentur, Barclays

Abb. 9: Bundesanleihen – Streubesitzanteil, in %

Quelle: EZB, Bundesbank, Finanzagentur, Barclays

- Im Jahr 2022, als Notenbanken begannen, die Leitzinsen anzuheben, war die Nachfrage nach Collateral stark – u.a. um Margin-Calls für mit Verlust bewertete Derivat-Positionen zu bedienen. Die EZB und die Deutsche Finanzagentur begegneten der Collateral-Knappheit mit einer Aufweichung der Wertpapierleihe-Richtlinie sowie der Verleihung aus Eigenbeständen. 2023 verlangsamte sich das Tempo der Leitzinsanhebungen und das Angebot an Collateral stieg. Die Reduktion des Angebot-/Nachfrageungleichgewichts führte zu einer Verbilligung der Reposätze (Abb. 10 und 11).

Abb. 10: Repo-Volumen deutscher Bundesanleihen nach Reposätzen in EUR Mrd (linke Achse) und Fußabdruck des Eurosystems in % (rechte Achse)

Quelle: EZB, “The benefits and costs of asset purchases”, 28. Mai 2024, Hinweis: Der Fußabdruck ist der Anteil der vom Eurosystem gehaltenen deutschen Bundes- und Bundesländeranleihen sowie mobilisierte Sicherheiten (adjustiert um Staatsanleihen, die an den Markt gegen Cash verliehen wurden) am ausstehenden Nominalvolumen.

Abb. 11: Die gesamte Terminstruktur deutscher Bundesanleihen für General Collateral (GC) verschob sich gegen Norden, Spread in bp versus €STR

Quelle: LSEG Datastream

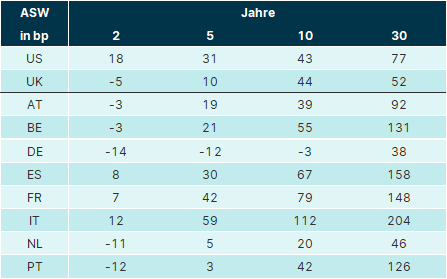

Aufgrund der verstärkten Nachfrage nach besicherten Krediten für die Finanzierung von Long-Positionen über Jahresultimo rechnen Analysten zwar mit einer weiteren Verbilligung der Repo-Sätze. Hat man aber einen längeren Horizont im Auge, so sehen wir wenig fundamentale Gründe für eine Ausweitung der Asset Swap-Spreads, zumal sich Faktoren wie eine Ausweitung des Angebotes an europäischen Staatsanleihen und ein Rückgang der Überschussreserven im Eurosystem auch 2025 dem heurigen Kalenderjahr ähneln werden. Wie Tabelle 1 zeigt, erscheinen deutsche Swap-Spreads verglichen mit anderen Staatsanleihen noch immer teuer, insbesondere wenn Deutschland seinen Sonderstatus verliert.

Tab. 1: Swap-Spreads (ASW vs. 6m Euribor)

Quelle: ICE BofA Indizes; Stand 4.12.2024

Für US-Treasuries würde man erwarten, dass sich Investoren ob deren Sicherheit und Liquidität mit tieferen, wenn nicht den tiefsten Renditen verglichen mit anderen Instrumenten begnügen. Allerdings handelten seit der Globalen Finanzkrise (GFK) langlaufende US-Staatsanleihen konsistent über den Swap-Sätzen gleicher Laufzeit.

- Dieser negative Swap-Spread kann als eine Finanzierungsprämie von Anleihen interpretiert werden, weil das Halten dieser – im Gegensatz zu Swaps – Bilanzkosten verursacht. Eine Abhandlung[1] der New York Fed argumentiert mit den Bilanzrestriktionen insbesondere der Primärhändler für US-Staatsanleihen. Primärhändler änderten nach der GFK ihre Netto-Position von negativ auf positiv. Aufgrund der verschärften Bankenregulatorik nach 2008 wurde das Halten von US Treasuries verglichen mit außerbilanziellen Zinsswaps weniger opportun. Vergleiche Abb. 12.

Abb. 12: Hohe Korrelation von Swap-Spreads, Abweichungen von der gedeckten Zinsparität und Positionierung der Primärhändler in US Treasuries

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: Understanding the “Inconvenience” of U.S. Treasury Bonds”, Wenxin Du, Benjamin Hébert und Wenhao Li, 6. Feb. 2023

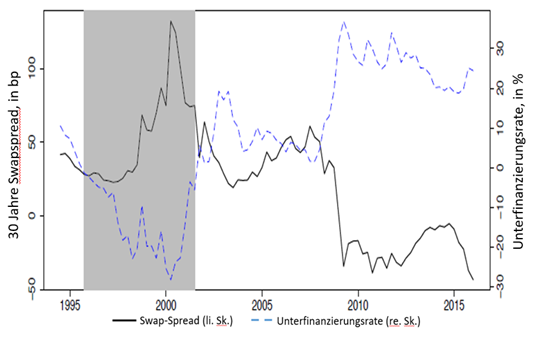

- Ein weiterer Treiber für Swap-Spreads ergibt sich aus der Nachfrage nach Duration von unterfinanzierten Pensionsplänen.[2] In Verbindung mit Bilanzrestriktionen kommt es zu einem Abwärtsdruck auf Swapsätze. Siehe Abb. 13. Eine Analyse von JPM[3] bestätigt anhand von Zeitreihenanalysen über den Zeitraum Jänner 2010 bis September 2024, dass höhere Positionen in US Treasuries bei Primärhändlern einen Abwärtsdruck auf Swaps-Spread ausüben, hingegen höhere Bestände bei der Fed und besser dotierte leistungsorientierte Pensionspläne zu einem Aufwärtsdruck auf Swap-Spreads führen.

Abb. 13: Beziehung zwischen 30-jährigem Swapsatz und dem aggregierten Finanzierungsstatus leistungsorientierter Pensionspläne

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: “An Explanation of Negative Swap Spreads: Demand for Duration from Underfunded Pension Plans”, BIS Working Papers, Sven Klingler und Suresh Sundaresan, Feb. 2018

Conclusio

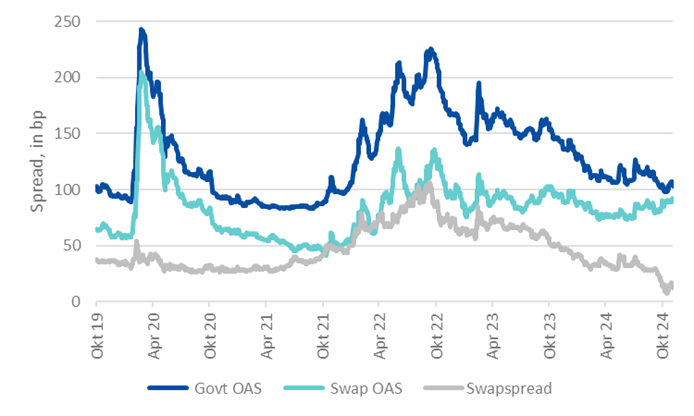

Kurzfristig mag die schnelle Swap-Spread-Einengung für IG-Titel in EUR unterstützend wirken. Anleiheninvestoren, die sich von den Spreads über Swaps (Swap OAS) leiten lassen, können zu attraktiveren Spread-Levels kaufen. Siehe Abb. 14. Das gilt insbesondere für im USD oder GBP ansässige Investoren, die ihr Währungsexposure via Swaps absichern.

Abb. 14: Spreadentwicklung von IG-Unternehmensanleihen denominiert in EUR

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: LSEG Datastream, ICE BofA Euro Corporate Index

Allerdings ist der Anteil jener Investoren, die ausschließlich auf den Swap OAS schauen wohl eine Minderheit. Angesichts der Volatilität des Swap-Spreads dürfte der Spread über Staatsanleihen (Govt OAS) wohl weiter an Bedeutung gewonnen haben. Außerdem sieht der Swap OAS nicht nur für Euro-IG-Unternehmensanleihen attraktiver aus, sondern auch für die Emissionen von Staaten, supranationalen Emittenten sowie staatlichen Agenturen (SSAs). Die Schwelle für eine Reduktion des Exposures zu IG-Unternehmensanleihen mag heute geringer erscheinen als nach der großen Finanz- bzw. Staatsanleihenkrise in Europa, als aufgrund von Negativzinsen die Suche nach Rendite besonders ausgeprägt war.

Während das Abschmelzen des Swap-Spreads per se noch nicht zu einer Unterstützung für Unternehmensanliehen versus Staatsanleihen über die nächsten Monate führen muss, kann ein weiteres Verblassen des Sonderstatus der Bundesrepublik Deutschland als Benchmarkemittent in der Eurozone die relative Bewertung von Corporate Bonds aber sehr wohl begünstigen. Eine Korrektur der engen Spreads von Unternehmensanleihen über Staatsanleihen könnte dieses Mal länger auf sich warten lassen, sodass auch ein im historischen Vergleich klein anmutender Carry noch immer attraktiv erscheint. (Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.)

[1] „Understanding the “Inconvenience” of U.S. Treasury Bonds”, Wenxin Du, Benjamin Hébert und Wenhao Li, 6. Feb. 2023

[2] „An Explanation of Negative Swap Spreads: Demand for Duration from Underfunded Pension Plans”, BIS Working Papers, Sven Klingler und Suresh Sundaresan, Feb. 2018

[3] „Flows & Liquidity“, Nikolaos Panigirtzoglou et al., 6. Nov. 2024

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Umweltaktien: Wie steht es um die Branche im aktuell volatilen Umfeld?

Das erste Quartal hielt an den Märkten so einige Überraschungen parat. Die Zollankündigungen der USA haben die Märkte kräftig durchgeschüttelt und für ein volatiles Börsenumfeld gesorgt. Auch der Sektor der Umwelttechnologien blieb davon nicht verschont. Wie steht es um den Ausblick in der Branche? Das haben wir die Fondsmanager Clemens Klein und Alexander Weiß im Doppelinterview gefragt.

Rohstoffe im Zuge aufkeimender Handelskriege

Rohstoffe sind nicht nur ein wichtiger Faktor für unsere Wirtschaft, sondern auch eine beliebte Anlagemöglichkeit für viele Investor:innen. Im Zuge der zuletzt wieder stärker aufkeimenden Handelskonflikte, rücken mögliche Auswirkungen auf die Rohstoffpreise wieder stärker in den Fokus.