Die wirtschaftspolitischen Entscheidungen der neuen US-Administration und die aktuellen geopolitischen Entwicklungen sorgen für eine zunehmende Unsicherheit an den internationalen Kapitalmärkten. Handelskonflikte, eine mögliche Schwächung der NATO und eine schwächere US-Wirtschaft sind zentrale Risikofaktoren, die das Marktsentiment derzeit beeinflussen.

Die US-Administration sorgt für Verunsicherung

Wer gedacht hatte, Donald Trump giert nur in den ersten Tagen seiner neuen Amtszeit nach überproportionaler Aufmerksamkeit, der wurde im Februar leider enttäuscht. Der republikanische US-Präsident bleibt „on fire“ und verunsichert auf breiter Front. Im Gegensatz zu vielen symbolpolitischen Ankündigungen im Jänner, haben die jüngsten Eskalationen jedoch disruptiven Charakter mit konjunkturell durchaus negativen Folgen.

Es war doch kein Bluff

Trump macht ernst und verhängt zwischenzeitlich Zölle gegenüber Mexiko und Kanada. Mit jeweils 25% auf beinahe sämtliche Einfuhren der direkten Nachbarländer sowie der auf 20% erhöhten Zusatzabgaben auf chinesische Einfuhren, wären immerhin mehr als 40% der gesamten US-Einfuhren betroffen. Der negative Effekt auf Wirtschaft und Inflation dürfte ihm nur 2 Tage später doch gedämmert sein und somit sind die Abgaben für die direkten Nachbarländer wieder vom Tisch.

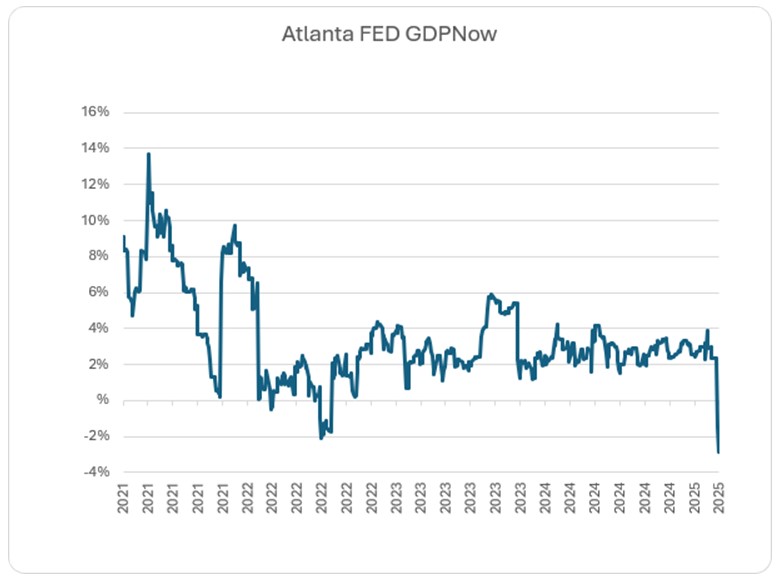

Die Zollthematik und somit auch ein möglicher Handelskrieg sind damit jedoch nicht vom Tisch, nachdem er zuletzt ja auch die EU oder Agrarimporte ins Visier genommen hat. Unabhängig davon wächst die US-Wirtschaft nach wie vor robust, jedoch haben in den letzten Wochen einige Stimmungs- und Konjunkturindikatoren negativ überrascht. So rutschte beispielsweise der viel beachtete Index der Atlanta FED GDP Now – der das US-Wirtschaftswachstum im aktuellen Quartal auf wöchentlicher Basis schätzt – zuletzt überraschend stark in den negativen Bereich.

Man darf einzelne Indikatoren nicht überbewerten, aber die Wachstumsrisiken haben in jeden Fall zugenommen.

Hinweis: Die Entwicklung der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Quelle: LSEG Datastream; Daten per 5.3.2025

„MEGA – Make Europe great again“

Den Zöllen nicht genug, so war auch die Eskalation rund um den Ukraine-Konflikt eine Zäsur. Der offene Schlagabtausch im Oval Office bzw. vor allem die Einstellung der amerikanischen Militärhilfen, bringen die Ukraine und mit Ihr ganz Europa unter Druck.

Umso wichtiger wird es sein, dass Deutschland (im Gegensatz zu Österreich) sehr zeitnah nach der geschlagenen Bundestagswahl eine neue Bundesregierung und mit ihr einen neuen Kanzler erhält. Eine Einigkeit zwischen Paris, Berlin sowie Brüssel wäre angesichts der andauernden Zeitenwende aktuell wohl so wichtig wie seit Jahrzehnten nicht mehr. Immerhin dürfte der designierte Kanzler Friedrich Merz auch vor „großen Würfen“ nicht zurückschrecken – so überrascht das noch vor Beginn der Koalitionsverhandlungen angekündigte Rüstungs- und Investitionspaket im gigantischen Ausmaß von bis zu 1,5 Billionen Euro. Auch die EU-Kommission scheint eine Kehrtwende einzuleiten und ließ zuletzt mit Deregulierungs-maßnahmen gegenüber der Autoindustrie aufhorchen. Vielleicht macht Donald Trump ja nicht nur Amerika, sondern indirekt auch Europa „great again“.

Am Börseparkett ist das Comeback Europas bereits geglückt. Während europäische Aktienindizes bei knapp 10% im Jahresverlauf notieren, rutschten die amerikanischen Pendants zuletzt gar in negatives Territorium. Der Trend könnte weiter anhalten, jedoch scheint langfristig die US-Gewinndynamik dennoch vorteilhafter. Unabhängig der genauen regionalen Positionierung haben die letzten Wochen gezeigt, dass Diversifikation im Portfoliokontext das Gebot der Stunde bleibt.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Trump 2.0 – Die ersten 100 Tage liegen hinter uns

Nach dem Zollschock und der damit einhergehenden Marktverwerfungen, führte der Zollaufschub zu einer erstaunlich schnellen Aufwärtsbewegung der Aktienmärkte. Die Unsicherheit bleibt dennoch erhöht, auch wenn die amerikanische Berichtssaison bislang positiv verlief. Mehr dazu im Marktkommentar von Gerald Stadlbauer, Leiter der Vermögensverwaltung.

Starker US-Arbeitsmarktbericht: Nur ein Ausreißer?

Im September entwickelte sich der US-Arbeitsmarkt überraschend gut – es wurden deutlich mehr neue Arbeitsplätze geschaffen als erwartet. Die Sorgen vor einer drohenden Rezession rücken damit wieder zurück, was für die Finanzmärkte positiv ist. War der starke Arbeitsmarktbericht nur ein Ausreißer oder gelingt der US-Notenbank Federal Reserve vielleicht wirklich die erhoffte „weiche Landung“?