Winzer der Woche

Der wöchentliche Marktkommentar von Chefvolkswirt Gerhard Winzer

Seit dem Amtsantritt von US-Präsident Donald Trump hat die Unsicherheit auf mehreren Ebenen zugenommen. Anfangs hatten die Märkte noch darauf gehofft, dass die politischen Maßnahmen Trumps eher weniger disruptiv werden als noch im Wahlkampf angekündigt.

Spätestens mit den jüngsten Zollanhebungen sind die Ankündigungen jedoch extremer geworden. Die Aktienindizes reagieren darauf negativ.

Aus dem Gleichgewicht

Die neue US-Regierung krempelt vieles um und das noch dazu in hoher Geschwindigkeit. Die Erwartung war, dass die möglichen positiven Effekte (Deregulierung, Steuersenkungen) die möglichen negativen Effekte (restriktive Handels- und Einwanderungspolitik) kompensieren werden können. Solange die vier Bereiche in einem gedanklichen Gleichgewicht bleiben, wäre das auch möglich gewesen. Doch mit den Zollanhebungen auf Importe aus Kanada, Mexiko und China haben die Maßnahmen in eine extreme Richtung ausgeschlagen.

Zollanhebungen

Folgende neue Zölle wurden am 3. März angekündigt:

- Inkrafttreten der verzögerten 25%-Zölle auf Mexiko und Kanada.

- Zusätzliche Abgabe von 10% auf chinesische Importe. Die Gesamtquote hält jetzt bei 20%.

- Darüber hinaus sollen am 12. März 25%-Zölle auf Aluminium- und Stahlimporte in Kraft treten.

- Kanada und China haben mit eigenen Zöllen reagiert. Es droht ein Handelskrieg.

- Im April könnten weitere Zollanhebungen in den USA folgen. So wird in den USA am 1. April eine Analyse zur Gegenseitigkeit (Reziprozität) von Handelshemmnissen veröffentlicht.

Zollanhebungen können drei Ziele verfolgen: Nicht-handelsbezogene Ziele (Grenzsicherung, Eindämmung des Drogenhandels), unfaire Handelspraktiken oder höhere Staatsausgaben. Wenn es tatsächlich das Hauptziel ist, das Handelsbilanzdefizit zu verringern, um die Fertigung in den USA zu vergrößern, droht tatsächlich ein Handelskrieg. Dieser könnte das Wirtschaftswachstum dämpfen und die Inflation in zahlreichen Ländern anheizen. Ein wichtiger Wirkungskanal dabei ist die Stimmung. Beispielsweise könnte in den USA eine fallende Stimmungslage zu rückläufigen Investitionen, einer fallenden Beschäftigung und einem rückläufigen Konsum führen.

Verteidigung

Darüber hinaus sind andere negative Entwicklungen hinzugekommen. Erstens haben sich neue Entwicklungen aufgetan, die nicht nur langfristig relevant sind: Hierbei geht es um nichts weniger als eine neue Weltordnung: Allianzen werden de facto aufgekündigt (Stichwort: US-Militärhilfen für die Ukraine) beziehungsweise in Frage gestellt (Stichwort: NATO).

Eine direkte Auswirkung davon: Die EU-Länder kündigen einen massiven Anstieg der Verteidigungsausgaben an. So einigten sich die CDU/CSU und die SPD in Deutschland auf ein milliardenschweres Finanzierungspaket für Verteidigung und Infrastruktur. Der CDU/CSU-Vorsitzende Friedrich Merz machte bei einer Pressekonferenz deutlich: „Ich will es sehr deutlich sagen: Angesichts der Bedrohungen unserer Freiheit und des Friedens auf unserem Kontinent muss jetzt auch für unsere Verteidigung gelten: ‚Whatever it takes‘“.

CDU/CSU und SDP haben sich im Rahmen ihrer Sondierungsgespräche für eine künftige Regierung auf ein milliardenschweres Verteidigungs- und Infrastrukturpaket geeinigt. Credit: Kay Nietfeld / dpa / picturedesk.com

Mar-a-Lago

Zudem hat die Diskussion über eine Änderung des globalen Finanzsystems an Intensität gewonnen. Die USA stellen einen großen Absatzmarkt zur Verfügung, die Weltbank und der Währungsfonds gewähren auf einer regelbasierten Basis Kredite und die Zentralbank Fed stellt im Notfall Dollar-Liquidität zur Verfügung. Seit einiger Zeit schwirrt jedoch eine Idee über eine Änderung dieses Systems herum, bekannt als Mar-a-Lago Accord.

Hierbei geht es vor allem um eine Abschwächung des US-Dollar und niedrige US-Zinsen. Beides könnte disruptiv für das Finanzsystem sein. Als mögliche Konsequenzen stehen in einem Negativszenario die Einbuße des US-Dollar als wichtigste Reservewährung sowie von US-amerikanischen Staatsanleihen als wichtigstes sichere-Hafen-Instrument und eine Abwertungsspirale auf der Währungsseite im Raum. Eine unmittelbare Auswirkung: davon: US-Wertpapierklassen verlieren an Attraktivität.

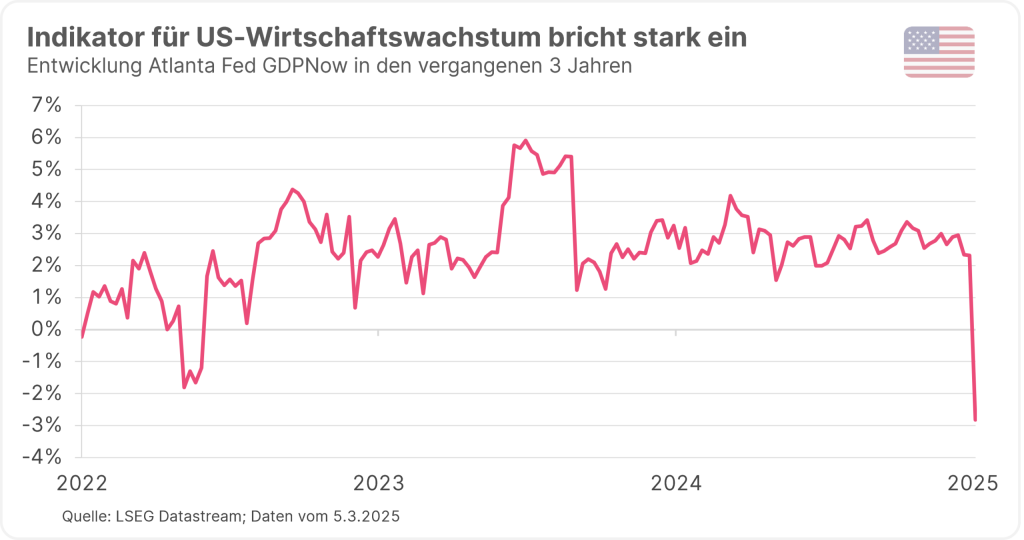

Schwache US-Wachstumsindikatoren

Außerdem überraschen die Wirtschaftsindikatoren in den USA seit einigen Wochen mit schwachen Werten. Ein bekannter Indikator, der das US-Wirtschaftswachstum im aktuellen Quartal schätzt (Atlanta Fed GDPNow), deutete mittlerweile auf einen dramatischen Einbruch des realen Wirtschaftswachstums von minus 2,8% (auf das Jahr hochgerechnet).

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Der private Konsum ist im Jänner gefallen, das Handelsbilanzdefizit fiel im Jänner mit 153 Milliarden US-Dollar unerwartet hoch aus und der ISM-Einkaufsmanagerindex für den Fertigungssektor war im Februar schwach.

Ob es sich bei der Wachstumsschwäche um den Beginn eines Abwärtstrends oder um ein temporäres Phänomen handelt, ist offen. So war der private Konsum im vierten Quartal außerordentlich stark – ein Rückgang im ersten Quartal wäre also nicht verwunderlich. Die hohen Importe im Jänner könnten Vorzieheffekte in der Erwartung von Zollanhebungen sein. Die Wachstumsrisiken haben jedenfalls zugenommen. Gleichzeitig zeigen in den USA einige Inflationsindikatoren nach oben. Beispielsweise ist der Indikator für die gezahlten Preise im ISM-Index im Februar auf einen hohen Wert angestiegen.

Fazit: Basisszenario hat Risse bekommen

Das Basisszenario „keine Landung“ (Trendwachstum, Inflation bleibt über Ziel, nur geringe Leitzinssenkungen, Renditen tendieren seitwärts bis höher) hat in den vergangenen Tagen Risse bekommen. Die Wachstumsrisiken haben zugenommen, die Aktienkurse und die Renditen von US-Staatsanleihen fallen.

Interessanterweise ist das Gegenteil bei deutschen Staatsanleihen der Fall – hier sind die Renditen nicht gefallen. Das kann wahrscheinlich auf die hohen bevorstehenden Ausgaben für Verteidigung und Infrastruktur zurückgeführt werden. Die zugenommenen Wachstumsrisiken gehen tendenziell mit zugenommenen Inflationsrisiken einher, zumindest in den USA. Die Wahrscheinlichkeit für das Risikoszenario „stagflationäres Umfeld“ hat zugenommen. Dieses Umfeld würde einigen Gegenwind für den Finanzmarkt bedeuten.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Der Verlust der Wettbewerbsfähigkeit in Europa

Wie schlecht geht es der Europäischen Union beziehungsweise der Eurozone tatsächlich? Diese Frage stellen sich Investor:innen, wenn es um die Festlegung der taktischen und strategischen Gewichtung der EU geht. Denn die Stimmung unter Konsument:innen, Unternehmen, Wähler:innen und Marktteilnehmer:innen ist nicht gerade euphorisch. Vor dem Hintergrund einer Mehrzahl von negativen Entwicklungen sind die Ursachen gut erklärbar […]

Trumps Zollpläne: Ein Spiel ohne Gewinner?

Am 20. Jänner blickt die Welt erneut gespannt nach Washington, wenn Donald Trump vor dem Kapitol zum zweiten Mal als US-Präsident vereidigt wird. Seine Aussagen und Pläne stehen jedenfalls schon vorab im Fokus an den Finanzmärkten.

So plant Trump hohe Importzölle für Waren, etwas aus Mexiko oder China. Von einem drohenden Handelskrieg bis hin zu einem Comeback der Inflation, sind die möglichen Folgen weitreichend. Profitiert am Ende womöglich niemand von den geplante Zollmaßnahmen?