Die heftigen Kursrückgänge an den Aktienmärkten vor rund zwei Wochen sind zwar zu großen Teilen wieder aufgeholt, sie haben jedoch eines gezeigt: Der Pfad für die Erreichung der sogenannten „weichen Landung“ der Wirtschaft ist schmal. An den Finanzmärkten hofft man nach wie vor auf dieses Szenario: Darin würde sich das Wirtschaftswachstum in den USA auf unter das Trendniveau abschwächen und die Eurozone würde wieder zu nachhaltigem Wachstum zurückkehren. Gleichzeitig würde die Inflation weiterhin langsam zurückgehen.

Dass dieses Szenario aber noch lange nicht ausgemacht ist, verdeutlichen die Abwärtsrisiken, die zuletzt wieder zugenommen haben. Nicht nur die geopolitisch angespannte Lage im Nahen Osten ist ein Unsicherheitsfaktor – auch die jüngsten Konjunkturdaten aus den USA haben eher enttäuscht. Die vergangenen Wochen brachten jedenfalls einige neue Erkenntnisse – auch für die Positionierung im zweiten Halbjahr.

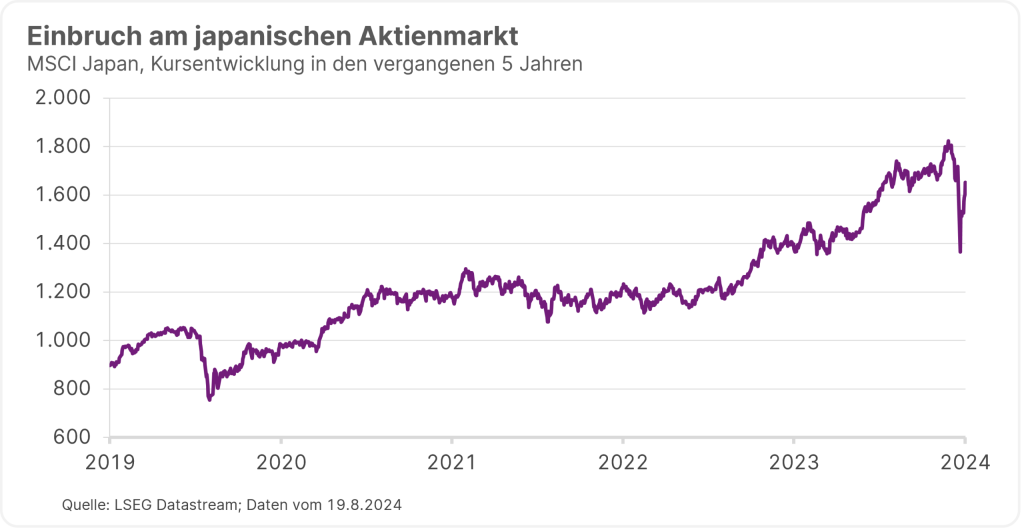

Schockwellen aus Japan

Seinen Anfang nahmen die Kursturbulenzen am Markt Anfang August in Japan. Überraschende Zinsanhebungssignale der japanischen Zentralbank sorgten für regelrechte Schockwellen im Finanzsystem. Grund dafür ist in gewisser Weise die Unterbewertung des japanischen Yen, die in den vergangenen Jahren durch die ultra-lockere Geldpolitik in Japan verstärkt wurde. Während in vielen anderen Ländern die Leitzinsen angehoben wurden, verblieben sie in Japan bis zuletzt bei 0,1%.

Dadurch wurde der Yen zunehmend als Finanzierungswährung für Veranlagungen, die höhere Renditen bringen, verwendet: Große institutionelle Anleger haben also Kredite in Yen aufgenommen, um diese Mittel in Aktien oder andere Assetklassen zu investieren. Bemerkbar machte sich das in dem stark angestiegenen Kreditvolumen das japanische Banken an Investoren aus dem Ausland vergeben haben.

Nachdem die japanische Zentralbank jedoch überraschend früh den Leitzinssatz auf 0,25% erhöhte und mögliche weitere Anhebungen signalisierte, wird der Zinsunterschied zwischen Japan und dem Rest der Welt nun kleiner. Infolgedessen steigt der Yen-Wechselkurs und die vorhin erwähnten Fremdfinanzierungen kommen unter Druck. Die Folge war die Auflösung vieler dieser sogenannten Yen Carry Trades, was für Unruhe an den Börsen sorgte und teils hohe Kursverluste bescherte.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

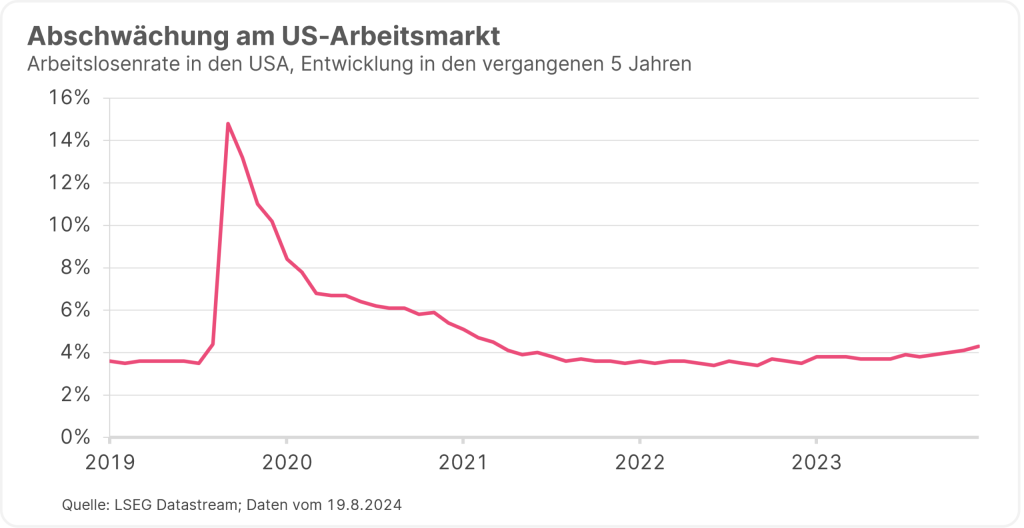

Schwächerer US-Arbeitsmarkt trübt Stimmung

Zusätzlich zu den Carry Trades in Japan, dominierten auch die aufkeimenden Rezessionssorgen das Marktgeschehen zuletzt. In den USA haben vor allem aufgrund der Abschwächung am Arbeitsmarkt die Wachstumsrisiken zugenommen. Zwischen Jänner 2023 und Juli 2024 ist die Arbeitslosenrate in den Vereinigten Staaten von 3,4 auf 4,3% angestiegen.

Dies löste einen von vielen Marktteilnehmer beobachteten Rezessionsindikator aus – die sogenannte Sahm-Rule. Das Barometer setzt den dreimonatigen gleitenden Durchschnitt der Arbeitslosenquote in Relation zu ihrem Tiefpunkt der vergangenen zwölf Monate. In der Vergangenheit hat sich der Indikator als recht zuverlässig erwiesen, um eine Rezession vorherzusagen. Mit dem letzten US-Arbeitsmarktbericht wurde erstmals seit der Coronakrise der entscheidende Wert von 0,5 Prozentpunkten erreicht.

Zwar liegt die Arbeitslosigkeit damit immer noch auf einem relativ niedrigen Niveau. In der Vergangenheit folgten auf anfänglich leichte Anstiege jedoch oft eine kräftigere Zunahme der Arbeitslosenrate, was gleichbedeutend mit einer Rezession war. Das Risiko liegt also in einer Abwärtsspirale: Ein Beschäftigungsabbau würde zu geringeren Einkommen führen, wodurch der Konsum gedämpft werden würde. Unternehmen würden darauf mit einem Beschäftigungsabbau und geringeren Investitionen reagieren.

Aussicht auf Zinssenkungen – mit einer Ausnahme

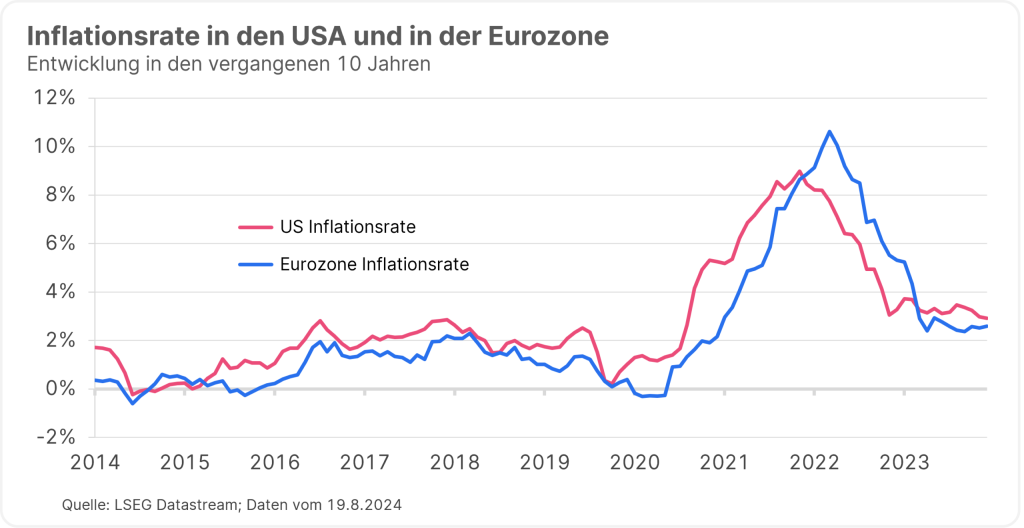

Die Abschwächung am Arbeitsmarkt und die weiter zurückgegangene Inflation schüren jedenfalls die Erwartungen auf baldige Zinssenkungen in den USA. Laut der Einschätzung von Gerhard Winzer, Chefvolkswirt der Erste Asset Management, könnte der US-Leitzinssatz bis Ende 2025 von derzeit 5,5% auf 3,0% abgesenkt werden. Auch in der Eurozone deutet vieles auf weitere Zinssenkungen. So erwartet Winzer bis Ende des kommenden Jahres eine Reduktion des Einlagensatzes von derzeit 3,75% auf 2,0%.

Eine Ausnahme bildet dabei die Bank of Japan – hier dürfte es wie schon beschrieben mit dem Leitzinssatz weiter nach oben gehen. Unsere Erwartungen liegen aktuell bei einem Niveau von 0,75% bis Ende 2025.

Die Erwartungen an die weitere Inflationsentwicklung zeigen einheitlich in eine Richtung – nach unten. Zwar dürfte die Inflation sowohl in den USA als auch in der Eurozone im kommenden Jahr noch über dem Zielwert der Zentralbanken von 2% liegen. Mit einem Wert von 2,3% für die USA und 2,2% für die Eurozone sollte die Teuerung im nächsten Jahr der Einschätzung von Chefvolkswirt Winzer zufolge schon nahe dem Notenbankziel kommen.

Wie positionieren für das zweite Halbjahr?

Die „weiche Landung“ – also ein schrittweiser Rückgang der Inflation ohne Ausbruch einer Rezession – gilt derzeit als das wahrscheinlichste Konjunkturszenario, auch wenn noch nicht abschließend beurteilt werden kann, ob sie wirklich gelingt. Für risikoreiche Anlageklassen wie Aktien, wäre sie jedenfalls positiv.

Die jüngsten Kursrückgänge zeigen jedoch, dass nach wie vor einige Abwärtsrisiken bestehen die für Verkaufsdruck sorgen können. Daneben ist auch die geopolitisch angespannte Lage im Nahen Osten ein zusätzlicher Unsicherheitsfaktor.

In den Mischfonds der Erste Asset Management wurde der Aktienteil daher in Folge der Unsicherheit ausgehend von Japan leicht reduziert, um Risiko rauszunehmen. Im Gegenzug wurden Anleihen in den Portfolios übergewichtet. Dafür sprechen auf der einen Seite die nach wie vor hohen Zinsen am kurzen Ende (inverse Zinskurve) und die weiterhin bestehenden Konjunkturrisiken. Auf der anderen Seite scheint es am Markt wieder eine negative Korrelation zwischen Aktien- und Anleihenkursen zu geben: Kursverluste bei Aktien können also von Anleihen teilweise abgefedert werden.

In Anleihen investieren mit fixer Laufzeit

Eine Anleihen-Beimischung für das Portfolio kann im aktuellen Umfeld also durchaus Sinn machen. Vor allem Hochzinsanleihen bieten wegen der gestiegenen Risikoaufschläge (Spreads) ein interessantes Chancen-Risiko-Verhältnis. Anleger:innen können in dieses Segment beispielsweise mit dem neu aufgelegten Anleihenfonds ERSTE LAUFZEITFONDS HOCHZINS 2029 IV investieren.

Der Fonds kann ab 2. September bei Erste Bank und Sparkassen sowie online gezeichnet werden. Er veranlagt vorwiegend in Anleihen aus dem Hochzinssegment (High Yield) und bietet den Vorteil einer fixen Laufzeit. Dabei gilt zu beachten, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Risikohinweise

Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex. Die Vermögenswerte werden diskretionär ausgewählt und der Ermessensspielraum der Verwaltungsgesellschaft ist nicht eingeschränkt.

Warnhinweise gemäß InvFG 2011

Der ERSTE LAUFZEITFONDS HOCHZINS 2029 IV kann zu wesentlichen Teilen in Sichteinlagen oder kündbare Einlagen mit einer Laufzeit von höchstens 12 Monaten iSd § 72 InvFG 2011 investieren.

Der ERSTE LAUFZEITFONDS HOCHZINS 2029 IV beabsichtigt gemäß den von der Österreichischen Finanzmarktaufsicht genehmigten Fondsbestimmungen mehr als 35% seines Fondsvermögens in Wertpapieren und/oder Geldmarktinstrumenten von öffentlichen Emittenten anzulegen. Eine genaue Auflistung dieser Emittenten finden Sie im Prospekt. Abschnitt II. Punkt 12.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.