Kevin Warsh übernimmt den Posten des Vorsitzenden der US-amerikanischen Notenbank. Er löst damit den bisherigen Chef Jerome Powell ab, der auf eine ereignisreiche Amtszeit an der Spitze der Federal Reserve (Fed) zurückblickt.

Die Übergabe ist diesmal heikler als sonst. Denn US-Präsident Donald Trump, der Warsh nominiert hat, übt seit einiger Zeit einen ausgeprägten Druck für niedrigere Leitzinsen aus. Auch das Votum des US-Senats für Warsh fiel knapp aus, mit 54 zu 45 Stimmen wurde er als künftiger Chef der weltweit wichtigsten Notenbank bestätigt. Welche Ereignisse prägten die achtjährige Amtszeit von Powell und in welche Richtung könnte sich die US-Geldpolitik unter Warshs Führung entwickeln?

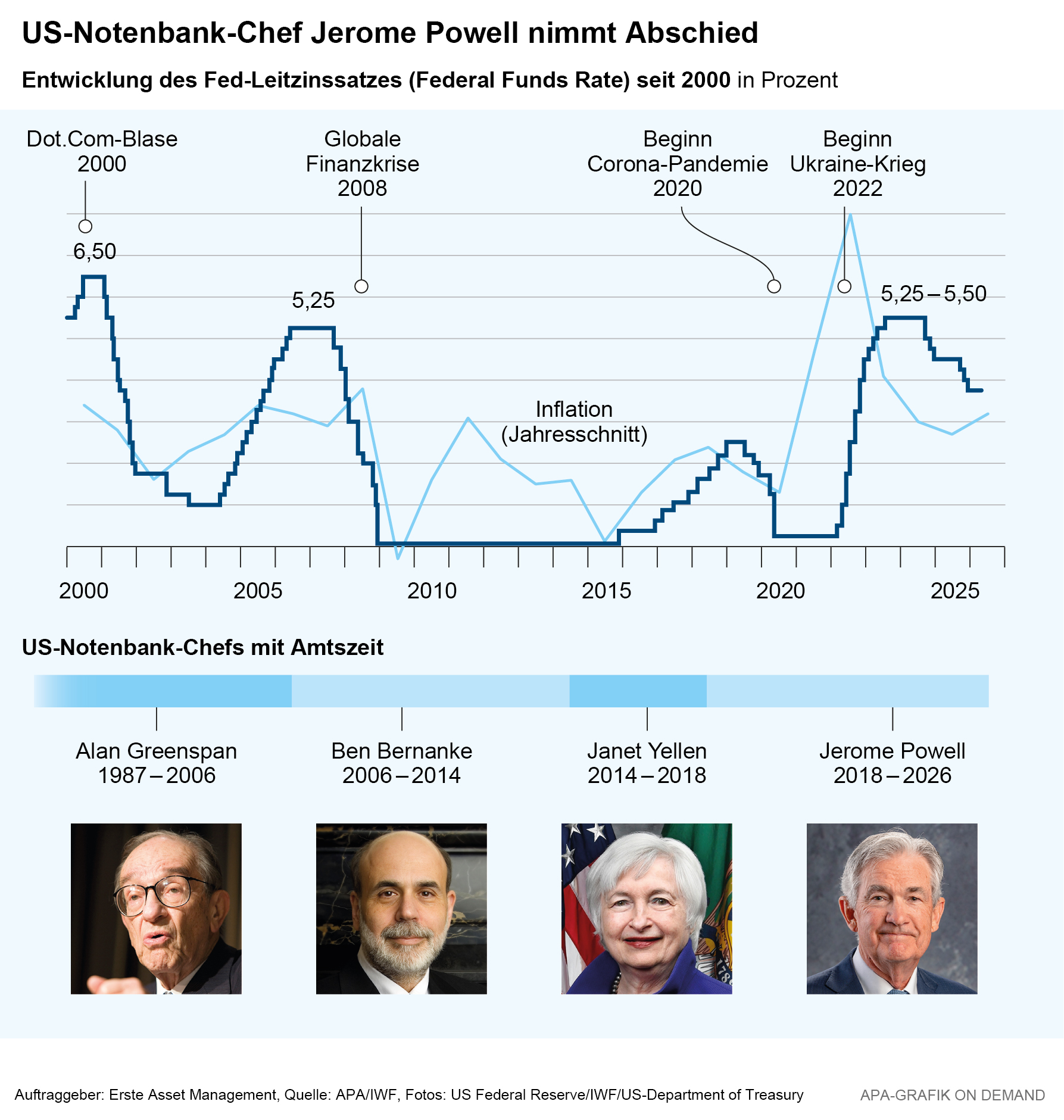

Powells bewegte Zeit an der Fed-Spitze

Powell führte die Notenbank zurück in die Normalität nach der Nullzinsphase der Finanzkrise, stützte die Konjunktur mit drastischen Zinssenkungen zu Beginn der Pandemie und reagierte mit einem Zinserhöhungszyklus auf die hohe Inflation infolge der Lockdowns und des Ukraine-Kriegs.

In Erinnerung bleiben dürfte der Notenbanker aber vor allem als wehrhafter Opponent von US-Präsident Donald Trump. Immer wieder trat Trump als Kritiker der Fed-Geldpolitik unter Powell auf. So hat er sich für einen Leitzinssatz von einem Prozent oder darunter ausgesprochen. Powell hat in beiden Amtszeiten Trumps den Interventionsversuchen des Präsidenten getrotzt und auf der Unabhängigkeit der Notenbank beharrt.

Dabei hatte Trump selbst Powell an die Spitze der Fed geholt. Er folgte auf die ebenfalls von Trump kritisierte Janet Yellen. 2018 setzte Powell den Kurs moderater Zinserhöhungen seiner Vorgängerin zunächst fort und erntete schon damals scharfe Kritik von Trump: „Ich denke, die Fed ist verrückt geworden“, sagte Trump bei einer Wahlkampfveranstaltung.

Nach den Pandemiejahren und der massiv angestiegenen Inflation, ermöglichte 2024 ein Rückgang der Teuerung wieder Zinssenkungen. Powell ging dabei aber behutsam vor und senkte die Zinsen nicht so schnell, wie es der nach dem Interregnum von Joe Biden mittlerweile wieder zum Präsidenten gewählte Donald Trump gewünscht hätte. Trump kritisierte Powell mehrmals öffentlich in scharfen Worten und deponierte seinen Wunsch nach rascheren Zinssenkungen.

Powell pochte im Gegenzug auf die Unabhängigkeit der Notenbank. 2025 eskalierte Trumps Kritik an Powell und wuchs zu Entlassungsdrohungen aus. Die Interventionsversuche Trumps im Zusammenhang mit dem bevorstehenden Wechsel an der Spitze der US-Notenbank nährten Spekulationen, dass die Fed in Zukunft nicht mehr nur die Ziele niedrige Inflation und Vollbeschäftigung verfolgen könnte. Welcher Regierung hätte nicht gerne niedrige Zinsen auf die Staatsschulden und niedrige Kreditzinsen für die privaten Haushalte und Unternehmen?

US-Notenbank schon jetzt eher auf der „dovishen“ Seite

Wie erwähnt, ist die Hauptaufgabe der Geldpolitik das Verfolgen zweier Ziele: Vollbeschäftigung und Preisstabilität – also niedrige Inflation. Dabei wird bereits eine wichtige Reibungsfläche offensichtlich. Hierbei geht es um die alte Frage, ob eine Zentralbank eher inflationskämpferisch (hawkisch) und damit zugunsten der Gläubiger:innen beziehungsweise Anleiheinvestor:innen agieren, oder eher wirtschaftsfreundlich und damit zugunsten der Schuldner:innen beziehungsweise Aktieninvestor:innen (dovish) agieren sollte.

Ein Blick auf die Schlüsselindikatoren Inflation, Arbeitslosenrate und Wirtschaftswachstum lässt vermuten, dass die Fed schön jetzt eher dovish agiert. Die Inflation liegt mit 3,8% deutlich über dem Zielwert, während das inflationsbereinigte Wachstum mit 3,3% klar über dem Potenzialwert liegt. Auch die Forward Guidance der Fed, also der von der Notenbank kommunizierte Ausblick auf die Zinspolitik, passt in dieses Bild.

Stand per Mai 2026

Derzeit prägen zwei Kräfte die Wirtschaft und die Finanzmärkte. Auf der einen Seite erhöht der Iran-Konflikt die Energiepreise. Ein Teil davon wird sich auf andere Inflationskomponenten überwälzen. Auf der anderen Seite ist der KI-Boom vor allem ein Investitionsboom, der die Inflation begünstigt. Erst auf die mittlere bis lange Sicht könnte durch den Einsatz von KI die Produktivität erhöht und damit die Inflation reduziert werden (höhere Arbeitsproduktivität, effizientere Prozesse, geringere Produktionskosten, höhere potenzielle Wachstumsrate).

Zahlreiche Notenbanken haben auf die inflationären Entwicklungen mit Zinserhöhungssignalen reagiert, darunter auch die Europäische Zentralbank. Im Unterschied dazu zeigt die Fed nach wie vor offiziell eine Neigung für Leitzinssenkungen. Diese Haltung wird jedoch von immer weniger Fed-Mitgliedern geteilt, weshalb am Markt bis Jahresende bereits ein um einen Zehntel Prozentpunkt höherer Leitzins eingepreist wird.

Was wird sich unter Kevin Warsh ändern?

In diesem Zusammenhang interessant ist, dass sich der neue Fed-Chef Kevin Warsh für eine Änderung der Kommunikationsstrategie der Fed ausspricht. Die Fed könnte die Forward Guidance, also ihren Ausblick auf die Zinspolitik, zurücknehmen. Das würde die Flexibilität der Zentralbank erhöhen, aber gleichzeitig die Marktvolatilität steigern. Die Zinserwartungen würden dann stärker von den jeweils neuen Daten (Inflation, Beschäftigung) und weniger von einem vorab kommunizierten Pfad abhängen.

Warsh hat zuletzt für niedrigere Leitzinsen argumentiert und dabei unter anderem auf KI-bedingte Produktivitätsgewinne verwiesen. Damit hat sich eventuell ein Widerspruch aufgetan: Soll zukünftig ein größerer Schwerpunkt auf Datenabhängigkeit gelegt oder doch auf Prognosen geblickt werden?

Tatsächlich geht es um noch mehr. Die Staatsverschuldung der USA ist hoch und lag laut Daten der OECD zuletzt bei 125% des BIP – ebenso die Zinszahlungen für die Staatsschulden die bei 4,1% des BIP liegen. Nicht nur in den USA besteht damit die Gefahr, dass die Zentralbank ihre Geldpolitik nicht mehr primär an Preisstabilität ausrichten kann, weil höhere Zinsen die Tragfähigkeit der Staatsfinanzen gefährden könnten. In der Fachsprache wird das mit Fiskaldominanz über die Geldpolitik bezeichnet. Normalerweise soll eine Zentralbank bei zu hoher Inflation die Zinsen erhöhen oder hochhalten. Bei Fiskaldominanz wird das schwieriger, weil höhere Zinsen die Zinslast des Staates erhöhen, das Budgetdefizit vergrößern, und damit Zweifel an der Schuldentragfähigkeit auslösen können.

Was wird sich unter Kevin Warsh also ändern? De jure ist der Fed-Vorsitzende kein geldpolitischer Alleinentscheider: Er verfügt im Offenmarktausschuss FOMC nur über eine Stimme und benötigt Mehrheiten für Zins- und Bilanzentscheidungen. De facto ist seine Rolle jedoch erheblich größer. Er setzt die Agenda, organisiert den FOMC-Konsens, prägt die Kommunikation, beeinflusst die wahrgenommene Reaktionsfunktion und kann die institutionelle Richtung der Fed verändern. Im Fall Warsh liegt die Relevanz daher weniger in der Frage, ob er allein Zinssenkungen durchsetzen kann, sondern ob er das Fed-Regime über Kommunikation, Bilanzpolitik, regulatorische Prioritäten und die Beziehung zum Finanzministerium verschieben wird.

Fazit

Zusammengefasst: Bereits die bisherige Fed-Politik kann als eher dovish beschrieben werden. Unter dem neuen Fed-Vorsitzenden wird sich das nicht ändern, weil Kevin Warsh bereits jetzt für Leitzinssenkungen argumentiert. Allein kann er Zinssenkungen aber nicht durchführen. Insgesamt spricht das ceteris paribus weiterhin mehr für Aktien als für Anleihen (unter der Einschätzung, dass die Inflation über dem Zentralbankziel von 2% bleibt).

Die Fed-Politik könnte gleichzeitig weniger vorhersehbar werden, sollte die Forward-Guidance abgeschwächt werden. Die Folge wären wohl höhere Marktschwankungen, wenn sich Wirtschaftsdaten unerwartet entwickeln. Die höhere Unsicherheit impliziert zumindest theoretisch eine höhere Risikoprämie, also einen höheren Unterschied zwischen langlaufenden und kurzlaufenden Anleiherenditen.

Ein mögliches Projekt von Kevin Warsh als Fed-Chef ist die Reduktion der Zentralbankbilanz durch den Verkauf von Staatsanleihen. Das wäre jedoch ein großes Vorhaben das viel Vorbereitung benötigt. Spekulativ betrachtet, könnte eine mögliche Konsequenz daraus sein, dass Anleiheverkäufe das Finanzumfeld so sehr verschärfen, dass Leitzinssenkungen nötig werden würden. Aber das ist ebenso wie die Befürchtungen, dass sich die Geldpolitik der Fiskalpolitik unterordnen könnte, zum aktuellen Zeitpunkt nur Spekulation.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

„Warum soll man gerade jetzt Immobilienfonds kaufen, Herr Karl?“

Geht es nach den Erwartungen am Markt, wird die EZB den Leitzinssatz in diesem Jahr noch einige Male senken. Davon könnte auch der Immobilienmarkt profitieren. Was nach dem herausfordernden Umfeld der vergangenen beiden Jahre jetzt für Immoinvestments spricht, erklärt Peter Karl, Geschäftsführer der ERSTE Immobilien KAG, im Interview.