Der Herbst ist an den Kapitalmärkten stets eine Zeit, die von zahlreichen Ereignissen geprägt ist. Nicht umsonst ist historisch gesehen der Oktober jener Monat, welcher die höchste Schwankungsintensität bei Aktienmärkten aufweist. 2024 wird hier in Bezug auf die Ereignislage keine Ausnahme zur Historie darstellen, denn die Menge an relevanten Daten und Themen – welche gegenwärtig bzw. in den kommenden Wochen die Märkte beschäftigen – ist schier enorm.

Sei es die geopolitische Lage – der Russland-Ukraine-Konflikt scheint weit entfernt von einer baldigen Lösung zu sein und die Zündschnur am Pulverfass Nahost hat sich mit dem Eintritt des Irans in den Konflikt zuletzt merklich gekürzt. Die ohnehin angespannte Lage kann je nach Ausgang der am 5. November anstehenden US-Wahlen zusätzlich an Brisanz gewinnen. Eine neuerliche Präsidentschaft Donald Trumps, dürfte die globale Gemengelage wohl kaum vereinfachen.

Zinswende finally!

Seit Monaten wird über die erste Zinssenkung der amerikanischen Notenbank FED spekuliert, jedoch erschien die Zinswende ob der Datenlage bis dato nicht förderlich. Zum einen erwies sich die Inflation doch länger als gedacht als äußerst beharrlich und vor allem der amerikanische Arbeitsmarkt zeigte trotz des höchsten Zinsniveaus seit über 20 Jahren keinerlei Schwäche.

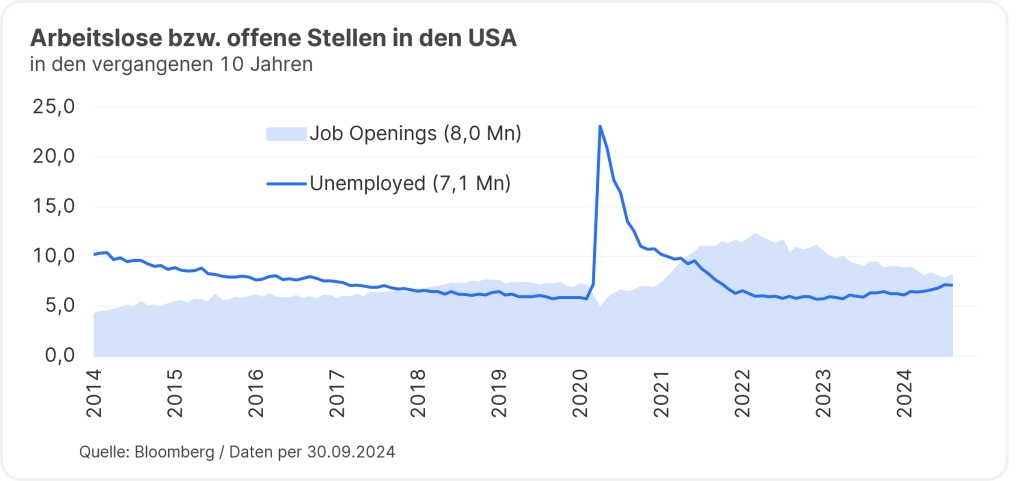

Am 18. September war es dann aber soweit und Jerome Powell überraschte die Märkte mit einer Reduktion des Leitzinssatzes in der Höhe von 50 Basispunkten. In der Regel werden die Zinsen um einen viertel Prozentpunkt (also 25 Basispunkte) angepasst, weshalb der Schritt doch überraschend für die Marktteilnehmer kam. Der über die Sommermonate leicht schwächelnde Arbeitsmarkt hat die Notenbanker zu diesem Schritt bewogen. Wie Sie der unten angeführten Darstellung entnehmen können, stieg zuletzt die Anzahl arbeitsloser Amerikaner:innen merklich und gleichzeitig reduzierten sich die offenen Stellen. Damit einhergehend stieg die Arbeitslosenrate von 3,4% im Jänner 2023 auf zuletzt 4,2% im August 2024.

Man sollte meinen, dass dies eigentlich keinen Grund zur Sorge bereiten sollte, denn die USA ist somit weiterhin nahe der Vollbeschäftigung. Ungeachtet dessen zeigt jedoch die Vergangenheit, dass auf einen leichten Anstieg der Arbeitslosenrate immer ein starker Anstieg folgte. Anders als die EZB hat die FED ein duales Mandat. Neben der Preisstabilität muss die FED auch für Vollbeschäftigung sorgen. Jerome Powell signalisiert daher mit dem Zinsschritt, dass der künftige Zinspfad zunehmend von Arbeitsmarktrisiken geprägt sein wird und man einer etwaigen stärkeren wirtschaftlichen Abkühlung vorkommen möchte.

Ungeachtet dessen sei festgehalten, dass sich die amerikanische Wirtschaft weiterhin in einem äußerst robusten Zustand befindet. Die jüngsten Revisionen des US-Einkommenswachstums attestieren dem für die Gesamtwirtschaft wichtigen US-Konsum eine gute Verfassung. Sinkende Zinsen sollten weitere Impulse liefern, sodass wir weiterhin von einer weichen Landung der US-Wirtschaft ausgehen.

Jammern auf hohem Niveau?

Weiter sinkende Zinsen wird es auch in Europa geben (müssen) – anders als in der Vergangenheit reagierte die EZB heuer mit zwei Leitzinssenkungen im Juni bzw. September immerhin verhältnismäßig rasch. Zuletzt war die EZB dennoch darauf bedacht, eine restriktivere Haltung zu vermitteln – dies dürfte sich ob der Vorgaben aus den USA bzw. der zwischenzeitlich enttäuschenden Wachstumsindikatoren ändern – der Markt erwartet gegenwärtig zwei weitere Zinsschritte bis zum Jahresende.

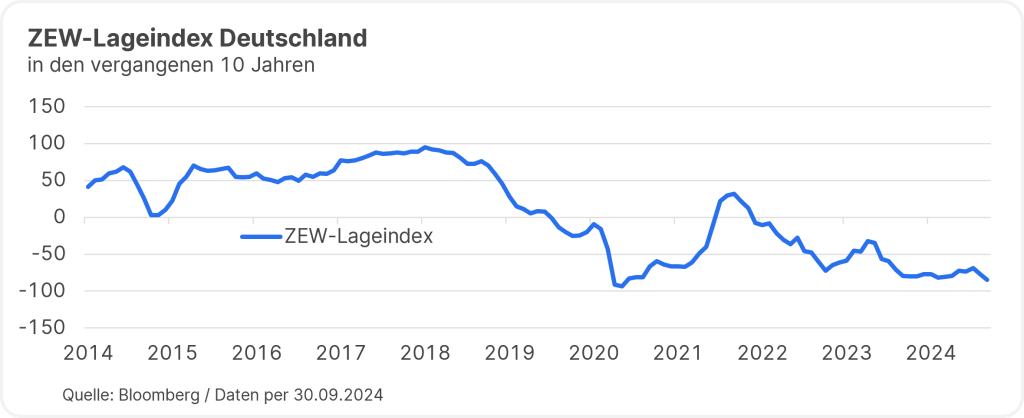

Vor allem hierzulande bzw. in Deutschland hätte man tiefere Zinsen bitter nötig. Sowohl Österreich als auch Deutschland befinden sich in einer Rezession und ohne die südlichen Mitgliedsstaaten wie Spanien oder Italien – welche von einem boomenden Servicebereich profitieren – wäre wohl die gesamte Eurozone in einem Wirtschaftsabschwung. Die unten dargestellte Grafik zeigt, dass der deutsche ZEW-Lageindikator im September mit -84,5 auf ein ähnlich tiefes Niveau wie zum Höhepunkt der Corona-Pandemie 2020 gefallen ist.

Damals befand sich im Gegensatz zu heute jedoch das gesamte Land im Lockdown. Der politische Verdruss über die lähmende Ampelkoalition bzw. die jüngsten Hiobsbotschaften seitens beispielsweise Volkswagen hinterlassen offensichtlich Spuren. Der nach Umsatz größte Automobilhersteller weltweit fasst erstmalig in der Firmengeschichte Werksschließungen in Deutschland ins Auge, wodurch auch bis zu 30.000 Jobs in Gefahr seien. Gewiss zeigt die Entwicklung, dass die deutsche Automobilbranche bzw. die gesamte deutsche Wirtschafts- und Industriepolitik wichtige Trends in den letzten Jahren verschlafen haben. Ob die aktuelle Situation jedoch mit dem Beginn der Corona-Pandemie verglichen werden kann, darf dennoch bezweifelt werden.

Nicht alles schlecht

Bei einer derart negativen Nachrichtenlage aus unserer Heimatregion, tendiert man sehr leicht dazu, die negative Entwicklung auf ganz Europa zu projizieren. Es sei jedoch erwähnt, dass die wirtschaftliche Entwicklung der Eurozone vor allem im ersten Halbjahr über den ursprünglichen Erwartungen lag. Zudem ist die Arbeitslosenrate im Euroraum mit 6,4% so niedrig wie nie zuvor, bei gleichzeitig enorm hohen Sparquoten. Man darf die aktuelle wirtschaftliche Situation mitnichten schönreden, jedoch ist die aktuelle Ausgangsbasis alles andere als katastrophal. Denn sinkende Zinsen sollten auch die Sparquote wieder deutlich reduzieren, was im Umkehrschluss eine merkliche Belebung des Konsums und somit auch der Gesamtwirtschaft nach sich ziehen sollte.

Auch das mächtige Stimuluspaket Chinas, welches Ende September verabschiedet wurde, birgt wohl weiteres Wachstumspotential. In den Medien war gar von der “Chinesischen Bazooka” die Rede. Anhaltende Deflationssorgen sowie zuletzt immer schwächere Wirtschaftsindikatoren – welche ein Erreichen des jährlichen Wachstumsziels von 5% immer unrealistischer werden ließ – veranlasste offenkundig die chinesische Führung zum Befreiungsschlag. Ob dies mit den aktuellen Senkungen des Leitzinses, der Reduktion des Mindestreservesatz für Banken sowie einer Stützung der angeschlagenen Immobilien- und Aktienmärkte reicht, wird sich weisen. Die Politik ließ aber ohnehin eine zunehmende Bereitschaft für weitere Unterstützungsmaßnahmen erkennen.

Too close to call

Es ist kein Geheimnis, dass sich amerikanische Wahlkämpfe zu einem großen Teil um die Show bzw. Inszenierung drehen – was jedoch der diesjährige Wahlkampf zu bieten hat, wäre wohl selbst den besten Drehbuchautoren Hollywoods nicht eingefallen. Zuerst ein amtierender Präsident, der trotz kognitiver Aussetzer nicht von seiner Kandidatur abweichen wollte und sich letztlich selbst aus dem Rennen nahm. Gefolgt von einem ehemaligen Präsidenten, der nur hauchdünn einem Mordattentat entgeht und in gewohnter Manier polarisiert. Sowie eine amtierende Vizepräsidentin, welche in kürzester Zeit das Momentum auf Ihre Seite ziehen konnte, und nun gute Chancen hat, die erste Präsidentin überhaupt – noch dazu mit afroamerikanischen bzw. indischen Wurzeln – zu werden.

Das Rennen um’s Weiße Haus

Wissenswerte Infos und Insights zur

US-Wahl 2024 auf unserem Blog.

Drei Wochen vor dem Urnengang zeichnet sich jedoch kein klarer Favorit auf die Präsidentschaft ab. Kamala Harris‘ Kampagne hat im Gegensatz zu den ersten Wochen merklich an Schwung eingebüßt – dass Trump ein Wahlkämpfer ist, hat er bereits im Rennen gegen Hillary Clinton bewiesen. Es wird somit bis zuletzt ein knappes Kopf-an-Kopf-Rennen mit ungewissem Ausgang.

Aus europäischer Sicht wäre wohl die amtierende Vizepräsidentin die bevorzugte Siegerin – Harris’ außenpolitische Ausrichtung wäre vergleichbar zu jener von Joe Biden und demnach wären auch die Auswirkungen auf Europa marginal. Der direkte Effekt der Präsidentschaft auf die Kapitalmärkte bzw. auf die hiesige Wirtschaft ist – trotz der massiven medialen Inszenierung – langfristig ohnehin vernachlässigbar. Unabhängig wer im Jänner 2025 im Weißen Haus residiert, so bedarf es einer Kongressmehrheit, um weitreichende innenpolitische Veränderungen voranzutreiben und aus heutiger Sicht würden wohl sowohl Harris als auch Trump unter einem gespaltenen Kongress regieren.

Diversifikation bleibt oberstes Gebot

Auch wenn der langfristige Effekt wohl vernachlässigbar ist, so wird der Fokus der Kapitalmärkte in den kommenden Wochen dennoch auf der bevorstehenden Präsidentschaftswahl liegen. Unsicherheit ist Gift für Kapitalmärkte und somit wäre jegliche Unklarheit nach den Wahlen bzw. eine potenzielle Nichtanerkennung des Ergebnisses ein empfindsames Restrisiko. Ungeachtet der Wahlen bleiben die bereits erwähnte Eintrübung der Konjunktur bzw. vor allem der sich ausbreitende Nahost-Konflikt die beherrschenden Unsicherheitsherde.

Die Ereignisdichte ist enorm und daher wären Schwankungen wenig verwunderlich – Diversifikation bleibt wichtig jedoch gehen wir dennoch positiv gestimmt ins Jahresfinale bzw. darüber hinaus.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Get Flexible – YOU INVEST Fonds starten neu durch

Ab März werden die YOU INVEST Fonds schrittweise umgestellt. Mit der Umbenennung in YOU INVEST FLEXIBLE bekommen die Fonds neben einem neuen Namen auch eine flexiblere Anlagestrategie und neue Möglichkeiten durch zusätzliche diversifizierte Subfonds, in die die Fonds der YOU INVEST Familie ab der Neuausrichtung investieren können. Alle Infos zur Umstellung finden Sie im heutigen Blogbeitrag 👉

Trump on fire!

Die wirtschaftspolitischen Entscheidungen der neuen US-Administration und die aktuellen geopolitischen Entwicklungen sorgen für eine zunehmende Unsicherheit an den internationalen Kapitalmärkten. Handelskonflikte, eine mögliche Schwächung der NATO und eine schwächere US-Wirtschaft sind zentrale Risikofaktoren, die das Marktsentiment derzeit beeinflussen.