Die Jahreszeiten kommen und gehen in wundersamer Regelmäßigkeit, dauern einmal länger und einmal kürzer und werden von den Menschen einmal als mehr und einmal als weniger angenehm empfunden.

Nicht anders ist es in der Wirtschaft. Der Konjunkturzyklus bewegt sich auch in Abschnitten – Aufschwung, Boom, Abschwung und Rezession – dauert einmal länger und einmal kürzer und das Umfeld ist für uns alle einmal mehr und einmal weniger angenehm. Das Auf und Ab in der Wirtschaft hat aber nicht nur einen Einfluss auf jeden einzelnen von uns (Stichwort Einkommen, Teuerung), sondern natürlich auch auf den Kursverlauf von Vermögenswerten, wie beispielsweise Aktien und Anleihen. Wir bezeichnen das als Investmentzyklus. Es gibt Perioden, in denen einmal Aktien gut laufen, und dann wiederum Perioden, in denen Anleihen gut laufen. Oder es gibt auch Phasen, in denen beide Anlageklassen gleichzeitig stark performen oder beide gleichzeitig einbrechen.

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Verschiedene Faktoren beeinflussen die Märkte

Das ist jetzt natürlich kein Zufall, sondern hat immer einen handfesten Grund. In den meisten Fällen ist es die Wirtschaft, die die Finanzmärkte im Positiven wie im Negativen beeinflusst, ab und an ist es auch umgekehrt, wie beispielsweise in der Finanzkrise 2008. Wirtschaft und Finanzmärkte oder genauer gesagt deren wellenförmiger Verlauf, den wir als Konjunktur- und Investmentzyklus bezeichnen, sind somit eng miteinander verbunden und beeinflussen sich wechselseitig.

Auf den Konjunktur- und Investmentzyklus selbst üben im Regelfall die Geldpolitik der Zentralbank und die Fiskalpolitik eines Landes oder eines Wirtschaftraums – als Teilbereich der allgemeinen Wirtschaftspolitik – den größten Einfluss aus.

Ein Fondsmanager, der nun in Aktien, Anleihen oder andere Anlageklassen investiert, ist mit der Wertentwicklung seines Portfolios, wie jeder andere auch, dem allgemeinen Konjunktur- und Investmentzyklus ausgesetzt. Von daher macht es durchaus Sinn sich zu überlegen, in welcher Phase des Zyklus man sich gerade befindet, wie es weitergeht und dann – neben anderen Entscheidungskriterien – seine Titelauswahl und Anlageklassengewichtung dementsprechend ausrichtet.

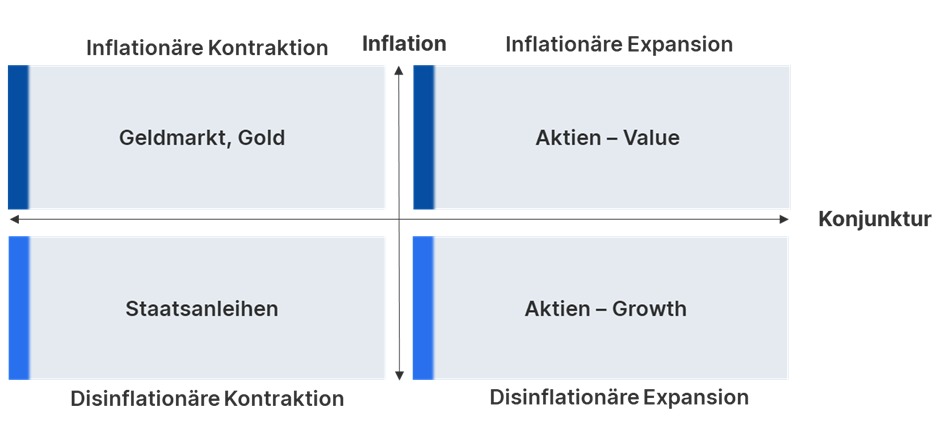

Welche Anlageklasse zu welcher Jahreszeit?

Die aktuelle Bestimmung und Prognose des Konjunktur- und Investmentzyklus ist aber kein leichtes Unterfangen. Es gibt eine Vielzahl an volkswirtschaftlichen und finanzwirtschaftlichen Daten mit jeweils unterschiedlicher Aussagekraft, in der Praxis haben sich aber zwei Indikatoren ganz gut bewährt:

- die Inflation (gemessen an den Verbraucherpreisen) und

- die Konjunktur (gemessen am Bruttoinlandsprodukt)

Beide Indikatoren können – vereinfacht dargestellt – folgende Ausprägungen annehmen:

- die Inflation steigt an oder ist hoch (Inflationär)

- die Inflation sinkt oder ist niedrig (Disinflationär)

- die Konjunktur wächst oder boomt (Expansion)

- die Konjunktur stagniert oder schrumpft (Kontraktion)

Je nach „wirtschaftlicher Jahreszeit“ performen auch die verschiedenen Anlageklassen unterschiedlich. In der nachfolgenden Grafik ist eine Auswahl von Anlageklassen aufgelistet, die in der jeweiligen Phase des Konjunkturzyklus relativ zu den anderen Anlageklassen die stärkste Ertragsperspektive versprechen. Relativ heißt besser als die anderen, aber nicht immer notwendigerweise mit einem Plus aus absoluter Sicht.

Der Konjunktur- und Investmentzyklus lässt sich somit plakativ in die nachfolgenden „vier Jahreszeiten“ einteilen:

Konjunktur- und Investmentzyklus

So, und von wo kommen wir und wo befinden wir uns nun aktuell?

Nehmen wir zum Beispiel als Referenz die USA. Fondsmanager und Ökonomen schauen immer ganz gerne auf die Vereinigten Staaten, weil sie die größte Volkswirtschaft mit dem größten Finanzmarkt sind und stets – im Guten wie im Schlechten – die Richtung vorgeben.

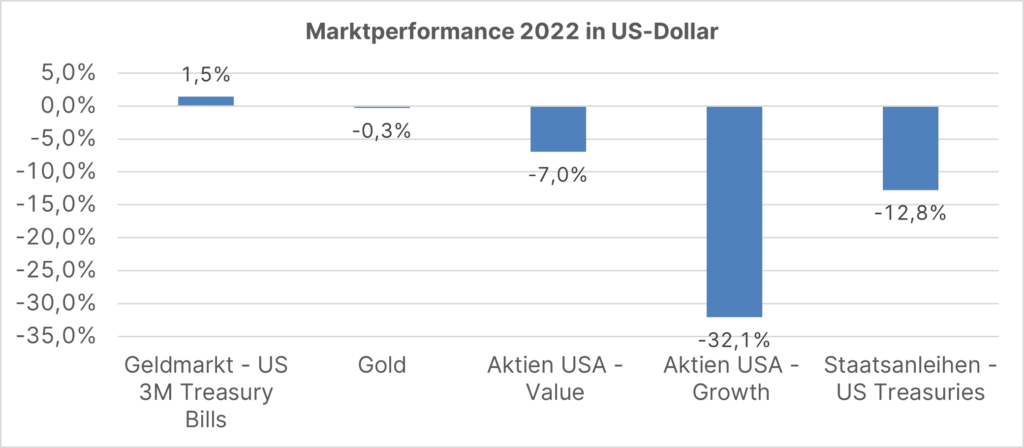

2022 hatten wir in den USA eine inflationäre Kontraktion. Die Inflation war hoch und beschleunigte sich weiter (von 7,5% auf bis zu 9,1%). Im Gegenzug erhöhte die US-Notenbank massiv die Leitzinsen (von 0,25% auf 4,5%), was naturgemäß die konjunkturellen Wachstumsaussichten stark eintrübte.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: LSEG Datastream; Hinweis: Aktien USA – Value = MSCI USA Value Index, Aktien USA – Growth = MSCI USA Growth Index, Geldmarkt = ICE Bofa US 3M Treasury Bill Index, Staatsanleihen = ICE BofA US Treasury & Agency Index; Darstellung von Indizes, kein direktes Investment möglich.

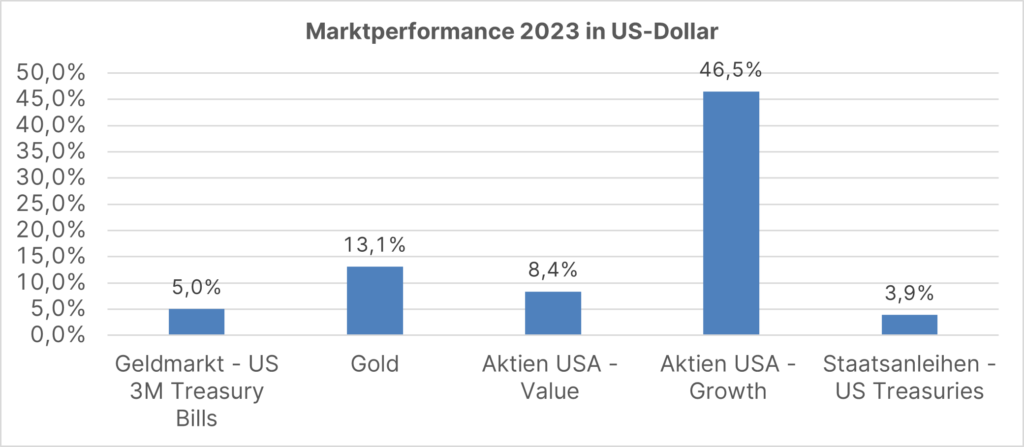

2023 wechselten die USA ins Feld der disinflationären Expansion. Die Zinserhöhungen zeigten Wirkung. Die Inflation verringerte sich deutlich (von 6,4% auf 3,4%) und die Wirtschaftsdynamik blieb – wider Erwarten – überraschend robust (+3,2% im vierten Quartal 2023).

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: LSEG Datastream; Hinweis: Aktien USA – Value = MSCI USA Value Index, Aktien USA – Growth = MSCI USA Growth Index, Geldmarkt = ICE Bofa US 3M Treasury Bill Index, Staatsanleihen = ICE BofA US Treasury & Agency Index; Darstellung von Indizes, kein direktes Investment möglich.

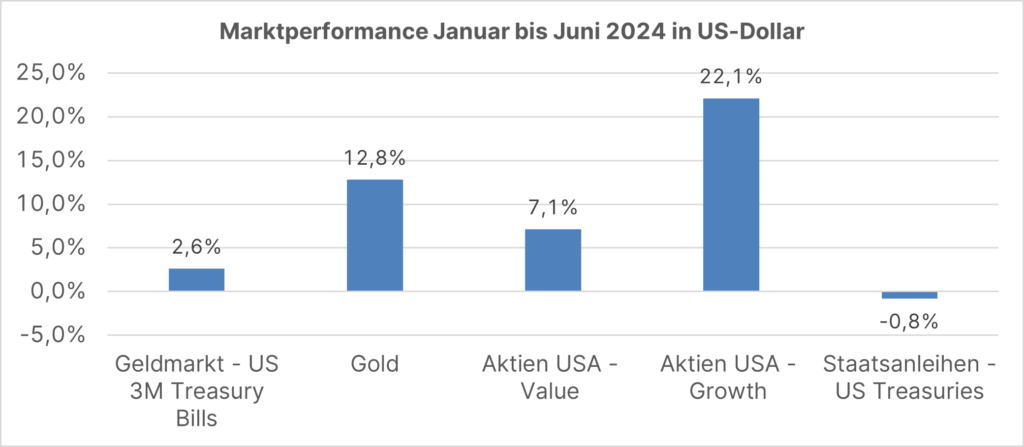

Und die Phase der disinflationären Expansion war auch bis Mitte 2024 tonangebend.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: LSEG Datastream; Hinweis: Aktien USA – Value = MSCI USA Value Index, Aktien USA – Growth = MSCI USA Growth Index, Geldmarkt = ICE Bofa US 3M Treasury Bill Index, Staatsanleihen = ICE BofA US Treasury & Agency Index; Darstellung von Indizes, kein direktes Investment möglich.

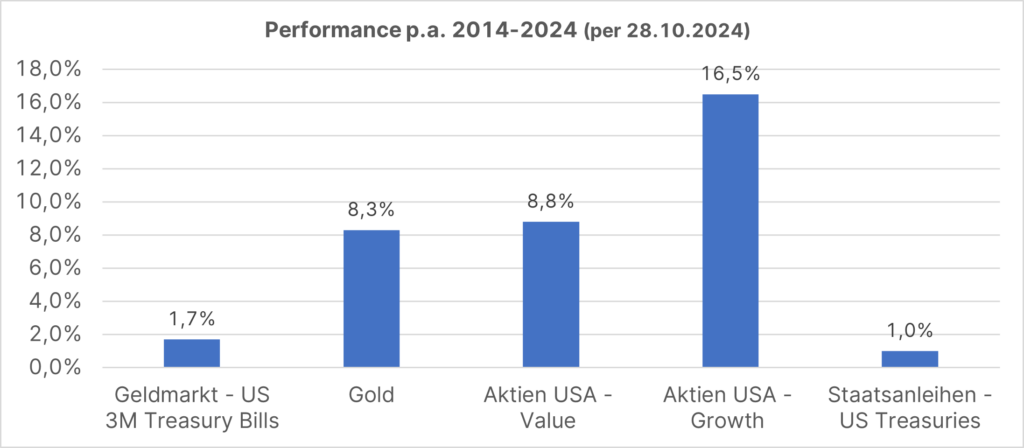

Zum Vergleich die Wertentwicklung dieser Assetklassen über die vergangenen 10 Jahre:

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: LSEG Datastream; Hinweis: Aktien USA – Value = MSCI USA Value Index, Aktien USA – Growth = MSCI USA Growth Index, Geldmarkt = ICE Bofa US 3M Treasury Bill Index, Staatsanleihen = ICE BofA US Treasury & Agency Index; Darstellung von Indizes, kein direktes Investment möglich.

Aber wie geht es nun weiter?

Nun, die Inflation in den USA ist weiter zurückgekommen und lag zuletzt bei 2,4%. Deutlich niedriger als Ende 2023, aber noch immer über dem Zielwert von 2%. Das US-Wirtschaftswachstum ist aktuell noch robust, aber es ist zu erwarten, dass sich 2025 die Dynamik spürbar verlangsamen wird. Darauf deutet vor allem der Umstand hin, dass am Arbeitsmarkt die Zahl an offenen Stellen zurückgeht und die Anzahl derer, die ihren Job verlieren und keine neue Stelle mehr finden, deutlich ansteigt.

Die US-Notenbank hat im September begonnen, die Leitzinsen zu senken, um dem erwarteten Konjunkturabschwung entgegenzuwirken. Aus Erfahrung wissen wir, dass geldpolitische Maßnahmen immer eine Zeit lang brauchen, bis sie greifen. Daher denken wir, dass gegenwärtig ein Aufbau von Positionen, die ein Portfolio gegen das Investmentrisiko eines wirtschaftlichen Abschwungs wappnen – inflationär wie disinflationär – durchaus sinnvoll ist.

Und was ist mit Bitcoin?

In der Theorie sollte Bitcoin als digitales Gold des 21. Jahrhunderts dieselben Portfolioeigenschaften aufweisen wie Gold selbst. In der Praxis etabliert sich Bitcoin aber mittels marktgängiger Investmentvehikel (Bitcoin-ETFs) immer mehr als traditionelle Anlageform und reagiert deshalb auch ähnlich empfindlich wie traditionelle Anlageformen auf Veränderungen der Liquidität an den Finanzmärkten. Ich persönlich würde Bitcoin daher im Rahmen seiner Portfolioeigenschaften wie eine Technologieaktie einstufen und ins Feld disinflationäre Expansion geben. Frei nach dem Motto: Läuft Nvidia, dann läuft auch Bitcoin.

Hinweis: Die hier angeführten Unternehmen sind beispielhaft ausgewählt worden und stellen keine Anlageempfehlung dar. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Fazit

In unseren gemischten Fonds investieren wir in eine breite Auswahl von Anlageklassen, wie zum Beispiel in Aktien der entwickelten und aufstrebenden Märkte, kurz- und langlaufende Staatsanleihen, Unternehmensanleihen mit Investment und High Yield Rating und auch alternative Vermögenswerte, wie etwa Gold und Rohstoffe.

Dabei sind uns im Management zwei fachspezifische Aspekte immer besonders wichtig, unabhängig davon, ob ein Fonds nun einen traditionellen oder einen nachhaltigen Investmentansatz verfolgt:

- Die Grundausrichtung eines Fonds – wir nennen es die strategische Allokation – stellen wir möglichst breit auf, um das strukturelle Risiko im Portfolio gut zu streuen.

- Und in der taktischen Allokation – das ist die kurzfristige Abweichung von der strategischen Allokation – steuern wir aktiv die Gewichtungen der einzelnen Anlageklassen, um das Portfolio bestmöglich durch den Konjunktur- und Investmentzyklus zu navigieren.

Unterstützt werden wir dabei von einem Team von Analysten und Ökonomen, die sich zum einen um die Titelauswahl kümmern (Tesla oder BMW) und zum anderen prägnante volkswirtschaftliche Prognosen erstellen.

Mit diesem Know-How verwalten wir Ihr Vermögen aktiv und passen unsere Positionierung entsprechend den Gegebenheiten an. Als Anleger:in müssen Sie sich daher nicht um den Verlauf der Jahreszeiten und etwaige Anpassungen in ihrem Portfolio kümmern. Diese Aufgabe übernehmen wir für Sie.

Investieren in Gemischte Fonds

Bei gemischten Fonds wird in mehrere Anlageklassen investiert (zB. Aktien und Anleihen). Dadurch haben die Fondsmanager:innen bei diesen Fonds einen größeren Spielraum.

👉 Mehr erfahren