Seit Anfang November verzeichnen sowohl die risikobehafteten Wertpapierklassen wie Aktien als auch die kreditsicheren Staatsanleihen Kursanstiege. Der US-Dollar, der als antizyklische Währung gilt und der Ölpreis, weisen unterdessen Kursrückgänge auf.

Der Markt scheint in einem zunehmenden Ausmaß eine sogenannte „weiche“ Landung der Wirtschaft einzupreisen. Die Wahrscheinlichkeit dafür ist im Laufe des Jahres tatsächlich angestiegen. Die in den vergangenen Wochen und Monaten veröffentlichten Wirtschaftsdaten widersprechen jedoch auch nicht dem Szenario „harte“ Landung.

Fallender Inflationsdruck

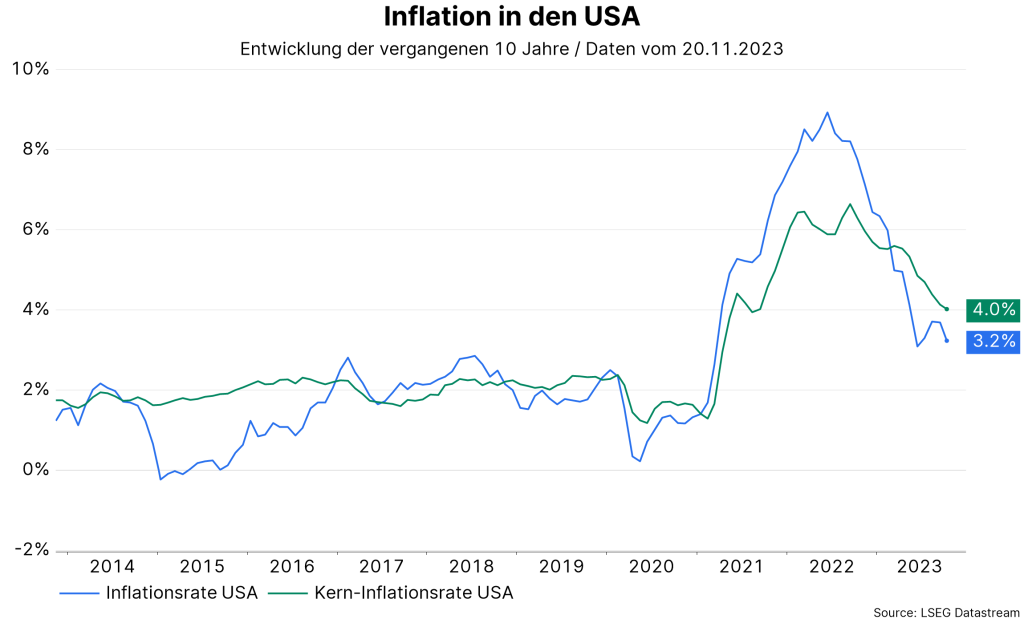

In der vergangenen Woche stand besonders die Konsumentenpreisinflation für den Monat Oktober in den USA im Fokus. Gegenüber dem Vormonat blieben die Preise unverändert, vor allem deshalb, weil die Energiepreise fielen (-2,5% p.m.). Im Jahresabstand fiel die Inflation von 3,7% auf 3,2%.

Wichtig ist vor allem, dass die verschiedenen Maßzahlen für die zugrundeliegende Inflation einen Rückgang der Teuerung im Monatsabstand zeigten. Die traditionelle Kernrate, das ist die Gesamtzahl ohne die volatilen Komponenten Nahrungsmittel und Energie, betrug 0,2% p.m. nach 0,3% p.m. im Vormonat. Im Jahresabstand ging der Preisauftrieb von 4,1% auf 4,0% zurück.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

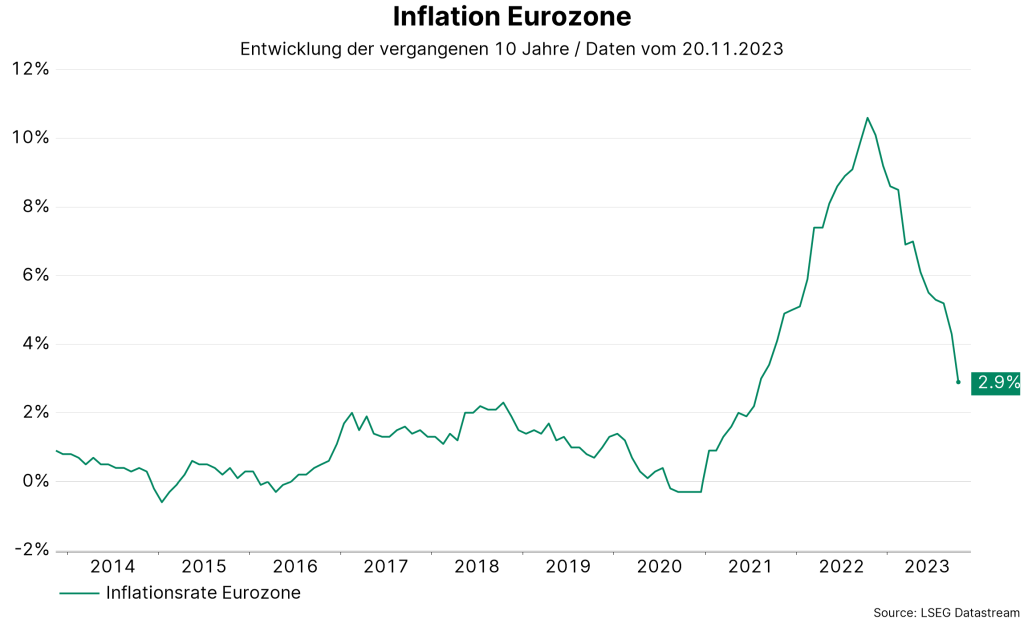

Die langsam fallende Inflation, auch Disinflation genannt, ist auch in zahlreichen anderen Ländern erkennbar. In der Eurozone ist die Konsumentenpreisinflation von 4,3% im September auf 2,9% im Oktober gefallen, die Kernrate von 4,5% auf 4,2%. Im gesamten OECD-Raum ist die Inflation vom Hoch im Oktober 2022 (10,7%) auf mittlerweile 6,2% (im September 2023) gefallen. Insgesamt weisen die Inflationsraten einen fallenden Trend auf, die Niveaus sind jedoch nach wie vor zu hoch.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Langsam rückläufige Nachfrage am Arbeitsmarkt

Neben der fallenden Inflation ist die zweite wichtige Entwicklung auf der volkswirtschaftlichen Ebene eine langsame Abschwächung am immer noch sehr engen Arbeitsmarkt. Die Arbeitslosenraten verharren dabei auf einem sehr niedrigen Niveau. Im September betrug die Arbeitslosenrate für den gesamten OECD-Raum lediglich 4,8%. Das liegt sehr nahe am zyklischen Tief vom Monat Juni.

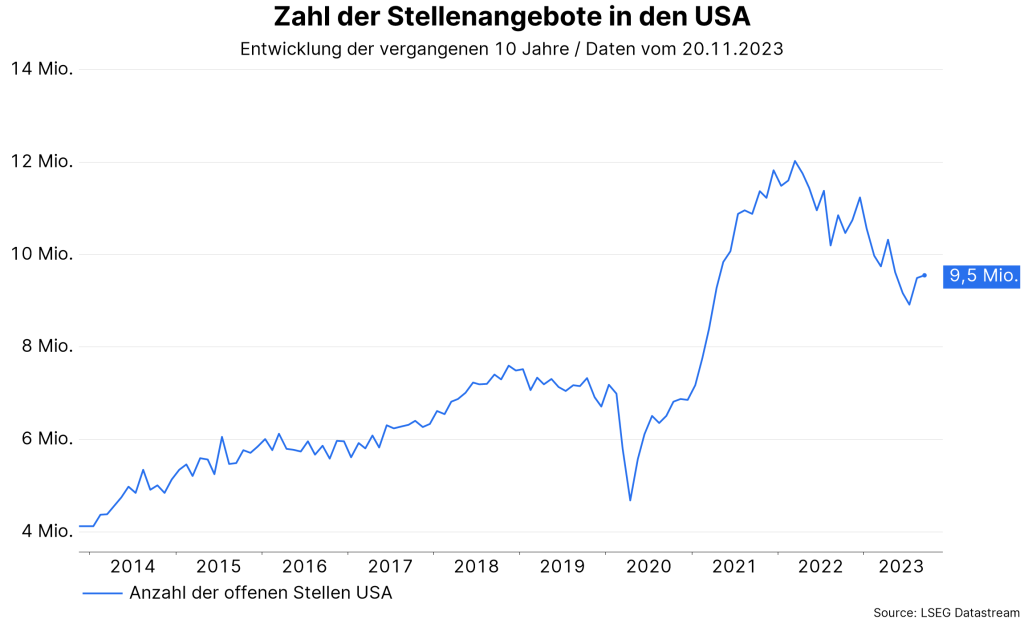

Die Anzahl der offenen Stellen weist jedoch in zahlreichen Ländern eine fallende Tendenz auf. In den USA sind die offenen Stellen von rund 12 Millionen (März 2022) auf mittlerweile 9,5 Millionen (September 2023) gefallen. In Deutschland ist eine ähnliche Entwicklung feststellbar (Mai 2022: 870.000, September 2023: 731.000). Bis dato hat der vielfach erwartete Rückgang der Nachfrage am Arbeitsmarkt also nicht über einen signifikanten Anstieg der Arbeitslosenrate, sondern vor allem über einen Rückgang der offenen Stellen stattgefunden.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Trendwachstum

Vor dem Hintergrund der stark und schnell angehobenen Leitzinsen ist das Wirtschaftswachstum überraschend kräftig geblieben. Tatsächlich haben die Zentralbanken den durchschnittlichen Leitzinssatz im OECD-Raum von 0,5% Anfang 2022 auf 5,7% im September 2023 angehoben.

Die deutliche Verschärfung des geldpolitischen Umfeldes hatte zu Befürchtungen geführt, dass mit einer ungewissen Zeitverzögerung die wirtschaftliche Aktivität stark gedämpft werden könnte (fallendes Bruttoinlandsprodukt, deutlich ansteigende Arbeitslosenrate). Doch das reale Bruttoinlandsprodukt ist vom ersten auf das zweite Quartal mit 0,5% gewachsen. Das klingt nicht nach viel, bedeutet jedoch einen auf das Jahr hochgerechneten Wert von 2% und liegt tatsächlich am langfristigen Durchschnitt (seit dem Jahr 2000).

Das starke Wachstum in den USA im dritten Quartal (4,9% annualisiert) könnte das OECD-Wachstum sogar noch angehoben haben, obwohl sowohl die Eurozone (-0,2%) als auch Japan (-2,1%) eine Schrumpfung zeigen. Historisch betrachtet wird die restriktive Geldpolitik das Wirtschaftswachstum deutlich dämpfen. Doch das ist „lediglich“ eine statistische Betrachtungsweise. Das wichtigste Argument für die Vermeidung einer „harten“ Landung ist, dass die Fortsetzung des fallenden Inflationstrends die Realeinkommen ansteigen lassen und die Zentralbanken die Leitzinsen bald senken würden.

Resilientes Finanzsystem

Nicht nur beim Wachstum hat eine positive Überraschung stattgefunden, auch die Indikatoren für den Zustand auf den Finanzmärkten weisen eine überraschende Resilienz auf. Die Befürchtung war, dass die schnellen Leitzinsanhebungen zu Liquiditätskrisen und Konkursen führen könnten. Die bisherigen Liquiditätskrisen (UK-Pensionskassen, US-Banken) waren jedoch schnell verdaut. Aktuell befinden sich die diversen Indikatoren zu den Financial Conditions auf einem durchschnittlichen Niveau.

Fazit: „Weiche“ Landung noch nicht klar

Bevor die Beschreibung des volkswirtschaftlichen Umfeldes zu positiv klingt: Die Inflation ist noch immer zu hoch. Aus diesem Grund werden die Zentralbanken weiterhin eine restriktive Politik verfolgen. Weil die Inflation jedoch einen fallenden Trend aufweist und die Geldpolitik erst mit einer ungewissen Zeitverzögerung auf die wirtschaftliche Aktivität wirkt, sind die Zentralbanken mittlerweile in eine abwartende Haltung übergegangen.

Das ist jedoch kein Pivot hin zu einer Lockerung der Geldpolitik. Die Zentralbanken wollen die Fehler der 1970er vermeiden. Damals waren die Leitzinsen zu niedrig und die Leitzinssenkungen wurden zu früh vorgenommen. Übrig bleibt: Die fallende Inflation ist ermutigend, doch für eine „weiche“ Landung der Wirtschaft ist eine Fortsetzung dieses Trends nötig.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Verschiebung der Risiken

Sowohl die Märkte als auch die Zentralbanken deuten auf eine Verschiebung der volkswirtschaftlichen Risken von Inflation in Richtung Wachstum hin. Der Fokus liegt derzeit auf dem US-Arbeitsmarkt.