Aktuell scheint sich an der gewohnten Weltordnung einiges zu ändern – Stichwort US-Handelskrieg. Noch gehen wir davon aus, dass das Szenario „Keine Landung“ das wahrscheinlichste für das laufende Jahr ist. Die Unsicherheit rund um die Politik der neuen US-Regierung sowie die höher als erwarteten Inflationsraten und enttäuschenden Wachstumszahlen, stellen diese Annahme aktuell jedoch auf den Prüfstand.

👉 Das lesen Sie in diesem Beitrag

Strukturwandel

Der alles dominierende Einflussfaktor an den Märkten ist derzeit die US-Politik. Die Änderungen durch die neue Trump-Regierung sind so weitreichend, dass durchaus von einem Strukturwandel die Rede ist. Betroffen sind davon viele Bereiche:

- Handel (Zollanhebungen)

- Einwanderung (restriktiveres Vorgehen)

- Steuern (permanente Steuersenkungen)

- Regulierung (Erleichterungen)

- Staatsführung (Stellenabbau auf Bundesstaatsebene und Schließung von Bundesagenturen)

- Energie (Erleichterungen für fossile Energieträger)

- Außenpolitik (Unilateralität, Schwächung von internationalen Organisationen)

Vor allem der letzte Punkt könnte das Ende der Weltordnung bedeuten. wie wir sie seit Ende des zweiten Weltkriegs kennen. In jedem Fall wird aber die Fragmentierung der Weltwirtschaft vorangetrieben. Doch wie lässt sich diese Erkenntnis auf das aktuelle Marktgeschehen übersetzen?

US-Unilateralität trifft auf Verteidigung….

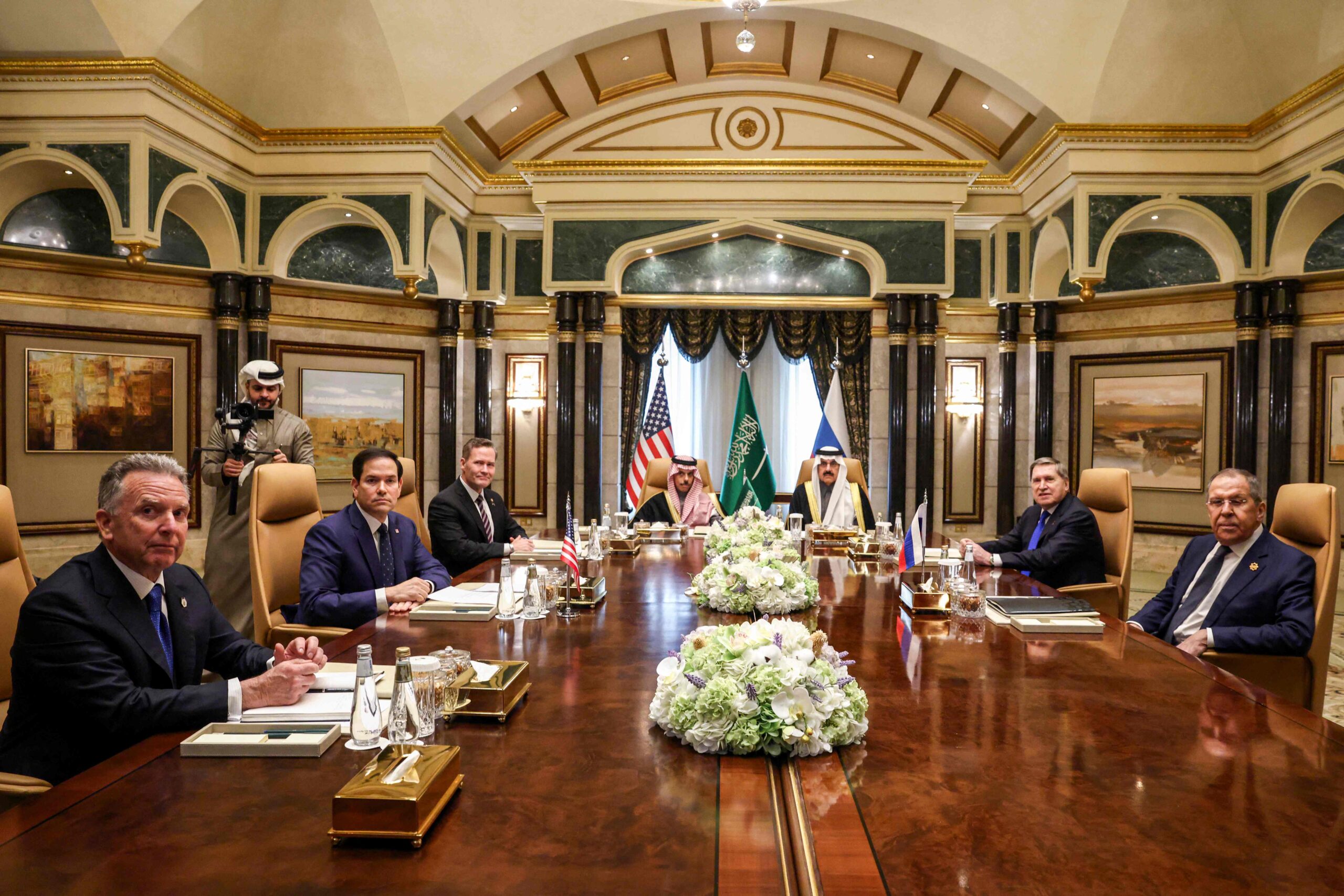

Derzeit stechen die Schlagzeilen über die Verhandlungen zwischen den USA und Russland über einen Waffenstillstand in der Ukraine hervor. Die Europäer sind dabei nur Zaungäste. Eine Auswirkung davon: Der Anreiz für einen deutlichen Anstieg der Verteidigungsausgaben in Europa hat zugenommen.

In Saudi-Arabien verhandeln aktuell die USA und Russland rund um einen möglichen Waffenstillstand im Ukraine-Krieg – jedoch in Abwesenheit der Ukraine und Europas. Bildquelle: EVELYN HOCKSTEIN / AFP / picturedesk.com

Zum Vergleich: Die Militärausgaben in den USA lagen laut Weltbank im Jahr 2023 bei 3,4% vom Bruttoinlandsprodukt, in Deutschland bei 1,5%. Die EU-Kommission hat bereits vorgeschlagen, für die Berechnung der staatlichen Neuverschuldung die Verteidigungsausgaben auszuschließen. Vorsichtig ausgedrückt ist die Chance für einen Rückgang der Budgetdefizite vor diesem Hintergrund niedrig.

Daraus ergeben sich drei Implikationen:

- Der Rückenwind für Unternehmen im Verteidigungssektor hat weiter zugenommen.

- Das „faire“ Renditeniveau für die Renditen von Staatsanleihen verschiebt sich durch das höhere Niveau der Staatsschulden nach oben.

- Die Koordination der Verteidigungsausgaben auf EU-Ebene wird notwendiger. Nachdem die Anti-EU-Parteien in den vergangenen Jahren an Stärke gewonnen haben, könnte diese Notwendigkeit eher den EU-freundlichen Kräften zugute kommen.

…und Handel

Auch hinsichtlich der US-Handelspolitik herrscht, derzeit einige Unsicherheit. Drückt Trump bei den Zollanhebungen aufs Tempo und nimmt er mehrere Länder gleichzeitig ins Visier, oder kommen eher moderate Schritte?

Jedenfalls verfolgen die USA mit ihrer Zollpolitik auch nicht-handelsbezogene Ziele: Beispielsweise wurde Druck auf Mexiko und Kanada ausgeübt, die jeweilige Grenze besser zu sichern. Kolumbien hat unter der Androhung von Zollanhebungen rasch zugestimmt, Abschiebungen zuzustimmen. Kräftige Zollanhebungen von 25% wurden bis dato nur für die untergeordneten Bereiche Stahl und Aluminium angekündigt.

Die USA erwähnten in ihrer Handelspolitik zuletzt das Prinzip der Wechselseitigkeit. Nach dem Motto „Wie du mir, so ich dir“ würde das US-Zollanhebungen bedeuten, falls ein bestimmtes Land höhere Zölle auf US-Importe einhebt. Das Risiko eines ausgeprägten Handelskriegs ist vor diesem Hintergrund nicht allzu hoch, ein Handelskonflikt ist allerdings nicht ausgeschlossen.

In Europa scheint man sich jedenfalls bereits auf die Androhung von höheren US-Zöllen vorzubereiten. So machten zuletzt Vorschläge wie höhere Ausgaben für Flüssiggas (LNG) und Verteidigung aus den USA die Runde.

Auch Europa könnte noch stärker ins Zollvisier von US-Präsident Trump geraten. Mit Zugeständnissen auf höhere Ausgaben in den USA will sich die EU darauf vorbereiten. Bildquelle: unsplash

Stimmungsindikatoren leicht angestiegen

Die Unsicherheit über die zukünftige US-Handelspolitik kann am schnellsten an den Marktpreisen abgelesen werden. Generell gilt: US-Zollanhebungen stärken den US-Dollar. Seit Mitte Jänner hat sich der Dollar abgeschwächt, womit aus Marktsicht die Wahrscheinlichkeit für einen Handelskrieg abgenommen hat.

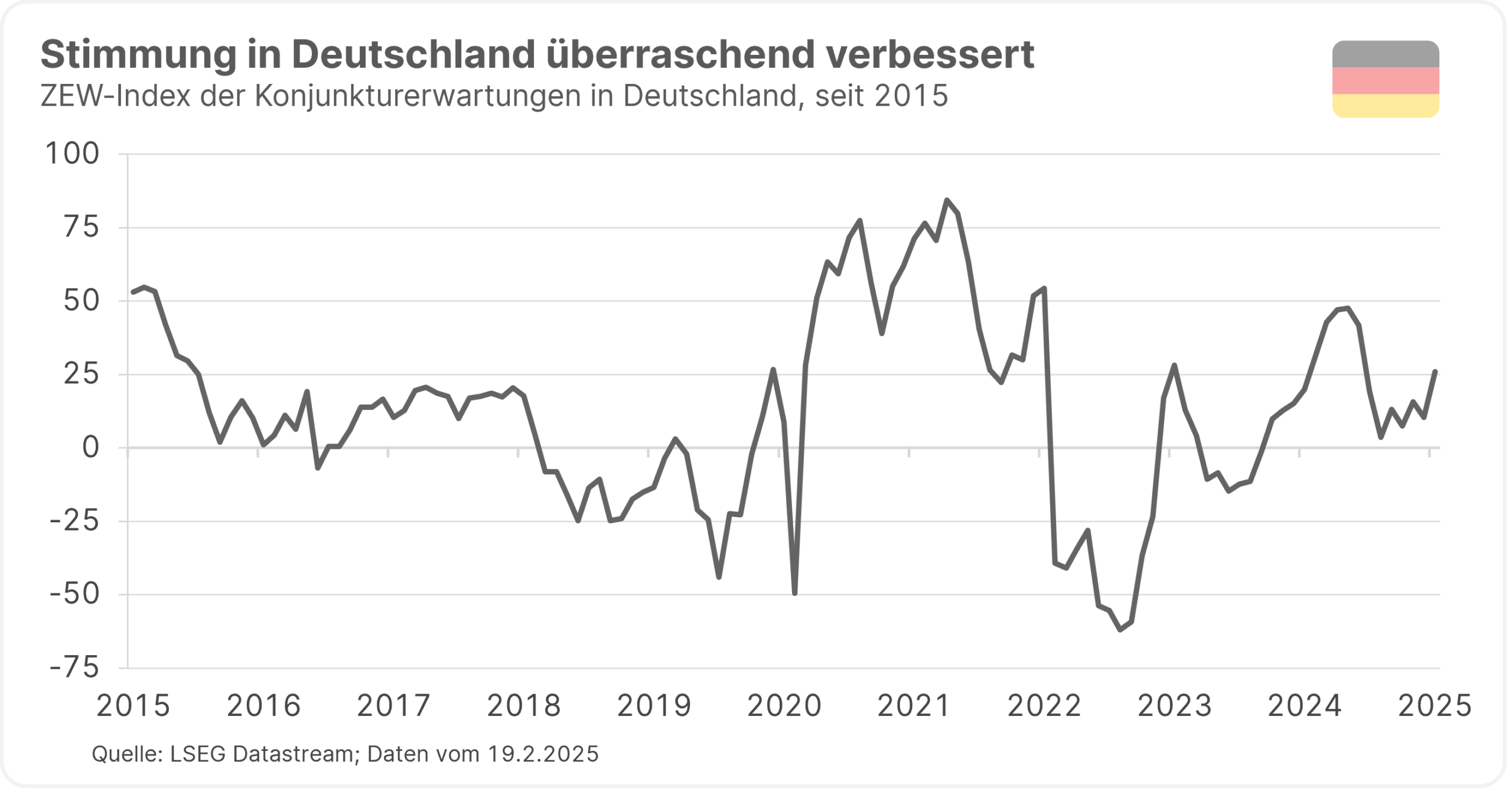

Auch die Stimmungsindikatoren aus der Wirtschaft geben ein gutes Gefühl dafür, wie hoch die Unsicherheit am Markt ist. In den USA ist die Stimmung unter den Unternehmen seit November deutlich angestiegen. Auch im Fertigungssektor hat sich die Stimmung sowohl in Europa als auch global verbessert. Selbst in Deutschland haben sich die Aussichten überraschenderweise verbessert. Laut dem ZEW (Zentrum für Europäische Wirtschaftsvergleiche) sind die Konjunkturerwartungen der Finanzanalysten für Deutschland im Februar erheblich angestiegen.

Abzuwarten gilt wie sich die weitere Lage in Deutschland nach der Bundestagswahl entwickelt. Am heutigen Montag dürfte der deutsche Leitindex DAX jedenfalls höher in den Handel starten. Laut Marktbeobachtern hoffen die Anleger:innen auf neuen Schwung für die deutsche Konjunktur durch einen Machtwechsel nach dem Wahlsieg der CDU/CSU.

In Deutschland haben sich die Konjunkturerwartungen zuletzt überraschend verbessert. Trotzdem bleibt der ZEW-Index weiter unter der wichtigen Marke von 50 Punkten die ein Wachstum signalisiert.

Inflation zieht überraschend an, Wachstum schwächer

Negativ überrascht haben hingegen die jüngsten US-Inflationszahlen. Im Jänner lag der Preisanstieg bei 3,0% im Vergleich zum Vorjahr und damit über den Erwartungen. Die gängige Erklärung für den hohen Wert ist, dass Anfang des Jahres kräftige Preisanpassungen nach oben stattgefunden haben, die die saisonalen Bereinigungsfaktoren nicht abbilden. Auch wenn die Inflation in den kommenden Monaten wieder fallen sollte: Im aus unserer Sicht wahrscheinlichsten Szenario „No Landing“ wird für die Inflation für Ende 2025 ein Wert von 2,9% erwartet. Damit bliebe die Teuerung deutlich über dem Zielwert der Zentralbank von rund 2%.

Mit Blick auf das Wirtschaftswachstum haben zuletzt einige Indikatoren enttäuscht. Allen voran war der Rückgang der US-Einzelhandelsumsätze im Jänner von 0,8% gegenüber dem Vormonat überraschend. Indikatoren zum US-Konsum sind besonders wichtig, weil das starke US-Wirtschaftswachstum konsumgetrieben ist. Bis dato hält mit einem BIP-Wachstum von über zwei Prozent jedoch weiter die Annahme eines starken Wirtschaftswachstums in den USA.

In Europa sticht hingegen der starke Rückgang der Industrieproduktion im Dezember ins Auge. Tatsächlich befindet sich der Fertigungssektor in der Eurozone seit 2023 in einem Abwärtstrend. Ein kleiner Lichtblick ist hierbei der bereits erwähnte Stimmungsaufschwung in der Industrie.

Risiko inflationskämpferische Fed

Was uns zur nächsten wichtigen Frage bringt: Wie geht es bei der Zinspolitik weiter? Seit September 2024 reduzierte die Fed den Leitzinssatz bereits um einen Prozentpunkt von 5,5 auf 4,5%. Solange es wenig Anzeichen für einen weiteren Rückgang der Inflation gibt und die Wirtschaft boomt, hat die Zentralbank wenig Argumente für weitere Leitzinssenkungen.

Die letzten Aussagen der Fed-Vertreter deuten zwar auf eine abwartende Haltung, jedoch mittelfristig auch auf eine Neigung hin zu weiteren Zinssenkungen. Das große Risiko für die Märkte liegt in einer möglichen Trendumkehr: Steigt die Inflation tatsächlich im Trend wieder an, könnte der Wind schnell wieder in Richtung Zinsanhebungen drehen.

Kurzfristiges Szenario: „Keine Landung“

Mit Blick auf die aktuellen Wirtschaftsdaten und das politische Umfeld, ist ein „No Landing“ Szenario das aus unserer Sicht wahrscheinlichste für das laufende Jahr. Was würde ein solches Szenario mit sich bringen:

1) Die Inflation in den Industrienationen bleibt mit einem erwarteten Wert von 2,6% im vierten Quartal 2025 über dem 2%-Ziel der Zentralbanken.

2) Das inflationsadjustierte Wirtschaftswachstum in den entwickelten Volkswirtschaften bleibt am Trend (2025: 1,7% im Jahresabstand).

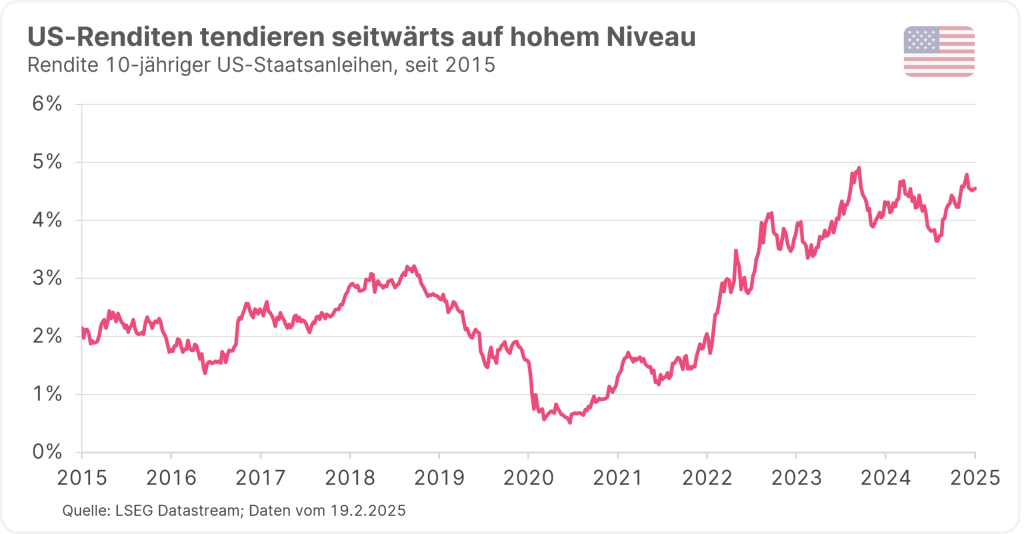

3) Die Renditen der Staatsanleihen tendieren seitwärts bis höher (10jährige Anleihe in den USA derzeit bei 4,5%, 10jährige deutsche Anleihe derzeit bei 2,5%)

4) Die Zentralbanken senken die Leitzinsen nur geringfügig.

Für Anleger:innen bedeutet das, dass mit Kurszuwächsen zu rechnen ist, die am langfristigen Erwartungswert liegen. Das große Aber: Die Abwärtsrisiken bleiben erhöht.

Langfristiges Szenario: „Inflationäres Wachstum“

Auf die lange Sicht werden höhere Investitionsausgaben, bspw. für Digitalisierung, Verteidigung, Klima oder Integration, auch das Wirtschaftswachstum stützen. Das Wachstum in den Industrieländern könnte auf lange Sicht bei rund 1,5% liegen. Die Inflation stabilisiert sich in diesem Szenario langfristig über dem 2%-Zielwert. Der Rückgang der arbeitsfähigen Bevölkerung, häufigere Angebotsschocks, eine verstärkte Industriepolitik sowie eine lockere Fiskalpolitik wirken jedoch inflationsfördernd.

Die geldpolitische Haltung der Notenbanken dürfte in diesem Fall auf neutral gestellt werden. Unter der Annahme eines realen neutralen Leitzinssatzes von 1% würde das für die entwickelten Länder einen durchschnittlichen Leitzinssatz von 3,5% bedeuten.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Seit Ende 2024 sind die Renditen auf US-Staatsanleihen wieder deutlich angestiegen. Am Markt wurden höhere Staatsschulden und ein mögliches Zurückkommen der Inflation eingepreist. Zum Szenario „No Landing“ würde höhere Renditen passen.

Fazit

Sowohl im kurzfristig als auch im langfristig wahrscheinlichsten Szenario, liegt das nominelle Wirtschaftswachstum bei 4% beziehungsweise leicht darüber. Dieser Wert liefert eine grobe Schätzung für das „faire“ Renditeniveau von Staatsanleihen in den Industrieländern (USA: 4,5%) – zumindest solange die Risikoprämie für die steigenden Staatsschulden niedrig bleibt.

Das Umfeld für risikobehaftete Anlageklassen wie Aktien bleibt grundsätzlich positiv. Der Strukturwandel, der von der neuen US-Administration vorangetrieben wird, bringt jedoch Unsicherheit mit sich. Die Risiken wie etwa eine Fragmentierung der Weltwirtschaft inklusive des Finanzsystems haben zugenommen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

The Tariff Man

Am vergangenen Sonntag kündigte die US-Regierung neue Zölle für Waren aus Kanada, Mexiko und China an, nur um kurz darauf diese wieder auszusetzen. Wie könnte es im Handelskonflikt weitergehen? Drohen auch der EU neue Zölle?

Marathon statt Sprint, langer Atem statt Schnappluft: Tipps zum Weltfondstag

Wenn die Kurse schwanken, beginnt für viele Anleger:innen eine Achterbahn der Gefühle. In der ersten Aprilwoche 2025 war es wieder einmal so weit: Angetrieben von den US-Zollplänen, Inflationsängsten und geopolitischen Spannungen erlebten die globalen Aktienmärkte einen deutlichen Rückgang. Genauso schnell ging es dann wieder nach oben, als der Großteil der verhängten Zölle vorläufig ausgesetzt wurde […]