Die US-amerikanische Zentralbank Fed wird diesen Mittwoch voraussichtlich einen Leitzinssenkungszyklus starten. Darauf deuten zumindest die zahlreichen Aussagen von Fed-Mitgliedern hin. In diesem Zyklus wurde bereits mehrmals der Beginn von Leitzinssenkungen eingepreist, nur um kurz danach aufgrund der überraschend hohen Teuerung enttäuscht zu werden. Auch diesmal ist die Kerninflation (Gesamtzahl für die Konsumentenpreise ohne Nahrungsmittel und Energie für den Monat August, Anm.) überraschend um 0,3% im Monatsabstand angestiegen. Die Schätzung lag bei 0,2%. Der Trend der zahlreichen Indikatoren für die zugrundeliegende Inflation weist aber klar nach unten. Im Jahresabstand ist die Kerninflation nur um 2,5% im Jahresabstand angestiegen. Ohne die geschätzte Komponente „Äquivalente Miete des Eigentümers“ wäre die Inflation deutlich niedriger. Im Juli lag die von der Europäischen Zentralbank für die USA berechnete Konsumentenpreisinflation (HICP) bei lediglich 1,7%.

Weshalb jetzt die Leitzinsen sinken

Die Eckpunkte der bevorstehenden Leitzinssenkungen wurden bereits von einigen Fed-Mitgliedern skizziert:

- Die Risiken haben sich weg von der Inflation hin in Richtung Beschäftigung verschoben. Deshalb muss die Geldpolitik entsprechend angepasst werden.

- Es ist an der Zeit, das Zielband für die Federal Funds Rate auf der nächsten Sitzung zu senken.

- Es ist wahrscheinlich, dass eine Reihe von Senkungen angemessen sein wird.

- Eine weitere Abschwächung des Arbeitsmarktes ist nicht erstrebenswert.

- Die Festlegung des Tempos der Zinssenkungen und letztlich der gesamten Senkung des Leitzinses sind Entscheidungen, die in der Zukunft liegen.

Bis Ende 2025 könnten die US-Leitzinsen auf 3% fallen

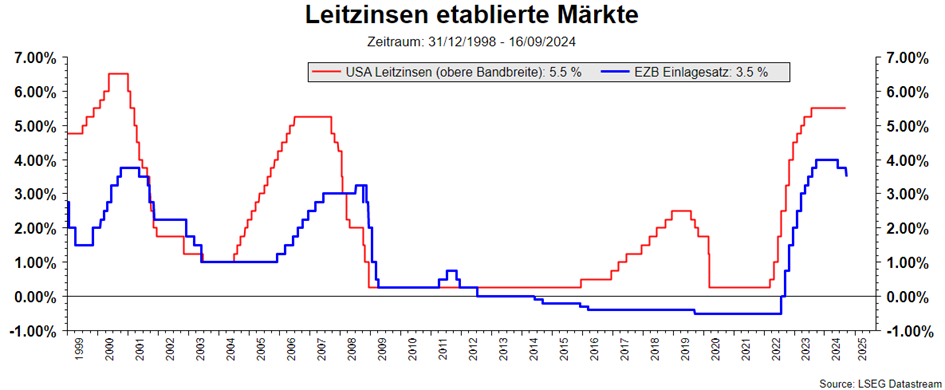

Noch im April reflektierten die Marktpreise nur eine moderate Leitzinsanpassung nach unten (minus 1 Prozentpunkt auf 4,5% bis Ende 2025). Mittlerweile kann man von einem Zinssenkungszyklus sprechen. Ob am kommenden Mittwoch der Leitzinssatz um 0,25 oder um 0,5 Prozentpunkte abgesenkt wird, ist nicht klar. Die Marktpreise weisen jedenfalls für beide Ereignisse eine gleiche Wahrscheinlichkeit auf. Für eine Absenkung um 0,5 Prozentpunkte spricht, dass die Zentralbank nicht länger restriktiv bleiben wirken möchte. Das bedeutet eine rasche Absenkung auf ein neutrales Niveau. Ende 2025 könnte der Leitzinssatz bei 3% liegen (ein Prozent realer neutraler Zinssatz plus zwei Prozent Inflation).

EZB liefert „hawkishe“ Zinssenkung

Die Europäische Zentralbank (EZB) hat am vergangenen Donnerstag die zweite Leitzinssenkung in diesem Jahr vorgenommen. Der Leitzinssatz (Einlagenfazilität) wurde von 3,75% auf 3,5% gesenkt. Bei der Anleitung der Markterwartungen (Forward Guidance) fällt ein deutlicher Unterschied zur US-amerikanischen Zentralbank (Fed) auf: Damit die Inflation zeitnah wieder auf das mittelfristige Inflationsziel von zwei Prozent zurückkehrt, seien ausreichend restriktive Leitzinsen nötig. Im Unterschied dazu implizieren die Fed-Signale eine Absenkung auf ein neutrales Niveau. Dabei wird weiterhin ein datenabhängiger Ansatz verfolgt. Die EZB hat weiterhin wenig Zutrauen in ihre Prognosen. Im Unterschied dazu sprechen die Fed-Signale von einer Reihe von Senkungen.

EZB-Prognosen mit Schwachstellen

Die Projektionen für die Inflation gehen jedenfalls von einem Rückgang der Kerninflation (Gesamtzahl ohne Nahrungsmittel und Energie) von 2,9% in diesem Jahr auf 2,3% im Jahr 2025 und 2,0% im Jahr 2026 aus. Etwas konterkariert wird diese Annahme durch die anhaltend hohe Inflation im Dienstleistungssektor (August: 4,2% im Jahresabstand). Für das Wirtschaftswachstum wird ein Anstieg von 0,8% im Jahr 2024, auf 1,3% im Jahr 2025 und 1,5% im Jahr 2026 erwartet. Der treibende Faktor dafür sollten die steigenden Realeinkommen der Haushalte sein. Denn diese sollten zu einem höheren privaten Konsum führen. Diese Erwartung hat es bereits für heuer gegeben, doch sie wurde enttäuscht.

Langsame EZB-Zinssenkungen auf 2% im Jahr 2025

Solange die Eurozone ein leichtes Wachstum aufweist, wird die EZB die Leitzinsen wahrscheinlich nur langsam senken. Das bedeutet für dieses Jahr eine weitere Zinssenkung im Dezember. Bis Ende 2025 könnte ein Leitzinssatz von 2% erreicht werden. Dieser Wert entspricht einer groben Schätzung für ein neutrales Niveau (null Prozent realer neutraler Zinssatz plus zwei Prozent Inflation).

Verlust an Wettbewerbsfähigkeit in der EU

Leitzinssenkungen können nur eingeschränkt helfen den stotternden Wirtschaftsmotor wieder ins Laufen zu bringen. Ein wichtiges strukturelles Defizit in der Europäischen Union ist die stagnierende Produktivität. Der am 9. September von der Europäischen Kommission veröffentlichte Bericht von Mario Draghi über die Wettbewerbsfähigkeit von Europa („The future of European Competitiveness“) kann als ein Weckruf interpretiert werden. „Die EU hat einen Punkt erreicht, an dem sie ohne Maßnahmen entweder ihren Wohlstand, die Umwelt oder ihre Freiheit gefährdet.“ Mario Draghi schlägt unter anderem massive Investitionen in die Innovationskraft sowie einen Ausbau und eine weitere Integration des europäischen Kapitalmarktes vor. Solange die Maßnahmen nicht umgesetzt werden, werden Wachstumszahlen für das Bruttoinlandsprodukt von unter einem Prozent keine Ausnahme mehr sein.

Strukturprobleme in China

China ist mit mehreren Problemen konfrontiert: Die schwache Inlandsnachfrage, die Anpassung nach unten im Immobiliensektor und die Überkapazitäten. Die jüngst veröffentlichten Wirtschaftsdaten für den Monat August deuten auf ein anhaltend niedriges Wachstum im dritten Quartal sowie auf eine anhaltend negative Inflation hin. Das gesamte Kreditwachstum ist weiter gefallen (Total Social Financing im August: 8,1% im Jahresabstand nach 8,2% im Juli). Dabei lieferte der Anstieg des Nettoemissionsvolumens von Staatsanleihen einen maßgeblichen Beitrag. Das Wachstum der Bankenkredite schwächte sich weiter von 8,7% im Jahresabstand auf 8,5% ab. Der Kreditimpuls (Veränderung des Kreditwachstum in Relation zum nominellen Wirtschaftswachstum) ist bereits seit Februar negativ. Auch die Industrieproduktion schwächte sich weiter ab (August: 4,5% nach 5,1%). Dabei wiesen die exportorientierten Unternehmen sowie High-Tech-Unternehmen ein kräftiges Wachstum auf. Das Wachstum der Einzelhandelsumsätze lag mit 2,1% im Jahresabstand (Juli: 2,7%) weiterhin unter dem Wachstum der Industrieproduktion. Dadurch besteht weiterhin Druck, dass die Preise fallen. Die Investitionstätigkeit schwächte sich weiter ab (Jänner bis August: 3,4% im Jahresabstand). Dabei wiesen die Immobilieninvestitionen weiterhin eine kräftige Kontraktion auf (10,2%). Die Schätzung für das reale Wachstum des Bruttoinlandsproduktes liegt bei 4,6% in diesem Jahr. Die Risiken sind nach unten gerichtet. China fällt als globaler Wachstumsmotor aus.

Die Strukturprobleme in China und der Europäischen Union verstärken die Wichtigkeit der USA für die Finanzmärkte. Für heuer wird ein Wirtschaftswachstum in den USA von 2,5% erwartet, das sich im Basisszenario auf 1,7% im nächsten Jahr abschwächt. Gleichzeitig fällt die Inflation in Richtung Zentralbankziel, und die Fed wird die Leitzinsen rasch auf ein neutrales Niveau senken.

FAZIT

Dieses Umfeld ist generell günstig für die risikobehafteten Wertpapierklassen wie Aktien. Doch in den USA haben in den vergangenen Monaten die Abwärtsrisiken (Rezessionsrisiken) zugenommen, weil sich der Arbeitsmarkt abschwächt. Aus diesem Grund haben wir Aktien untergewichtet und Anleihen übergewichtet.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.