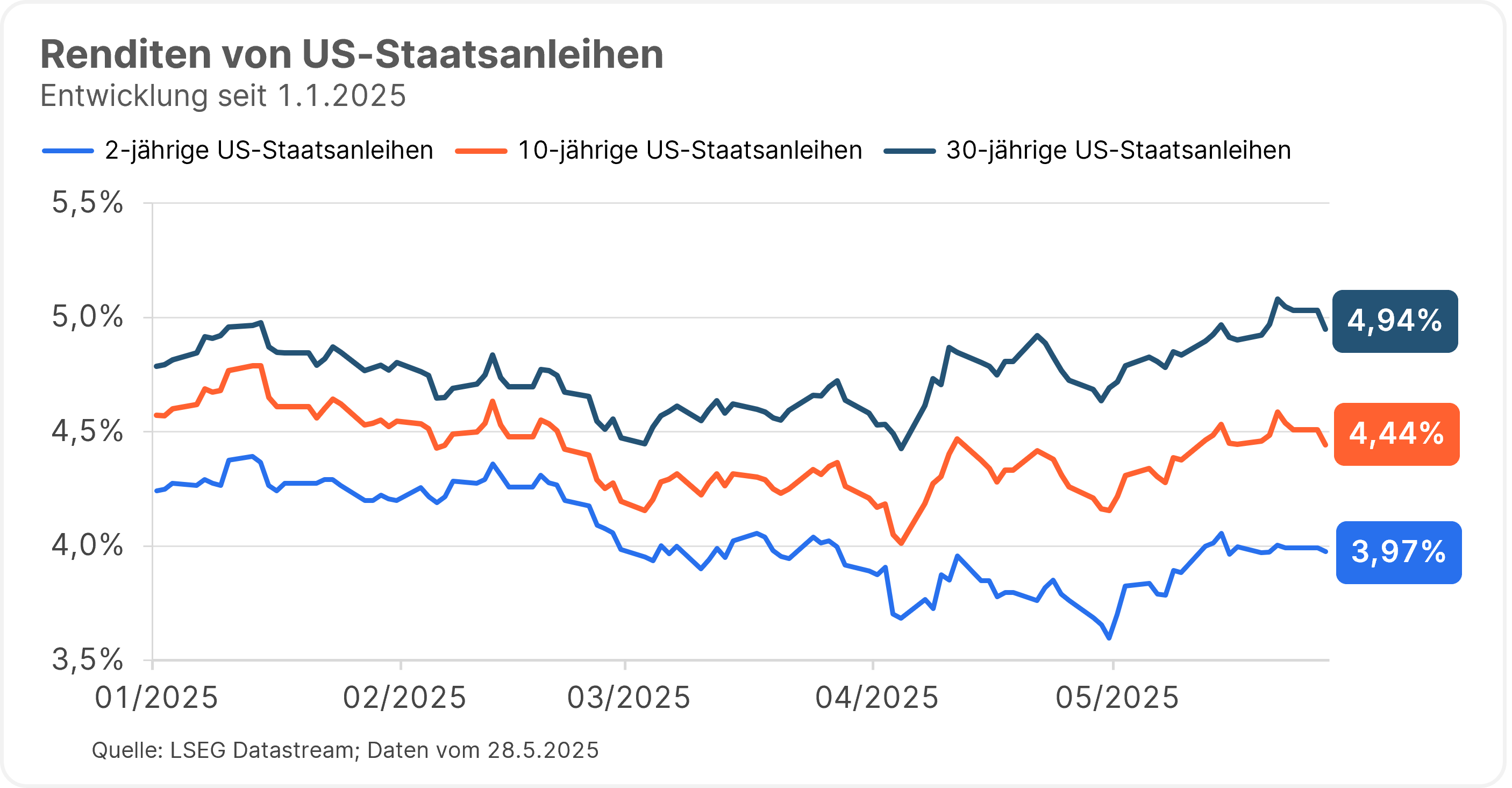

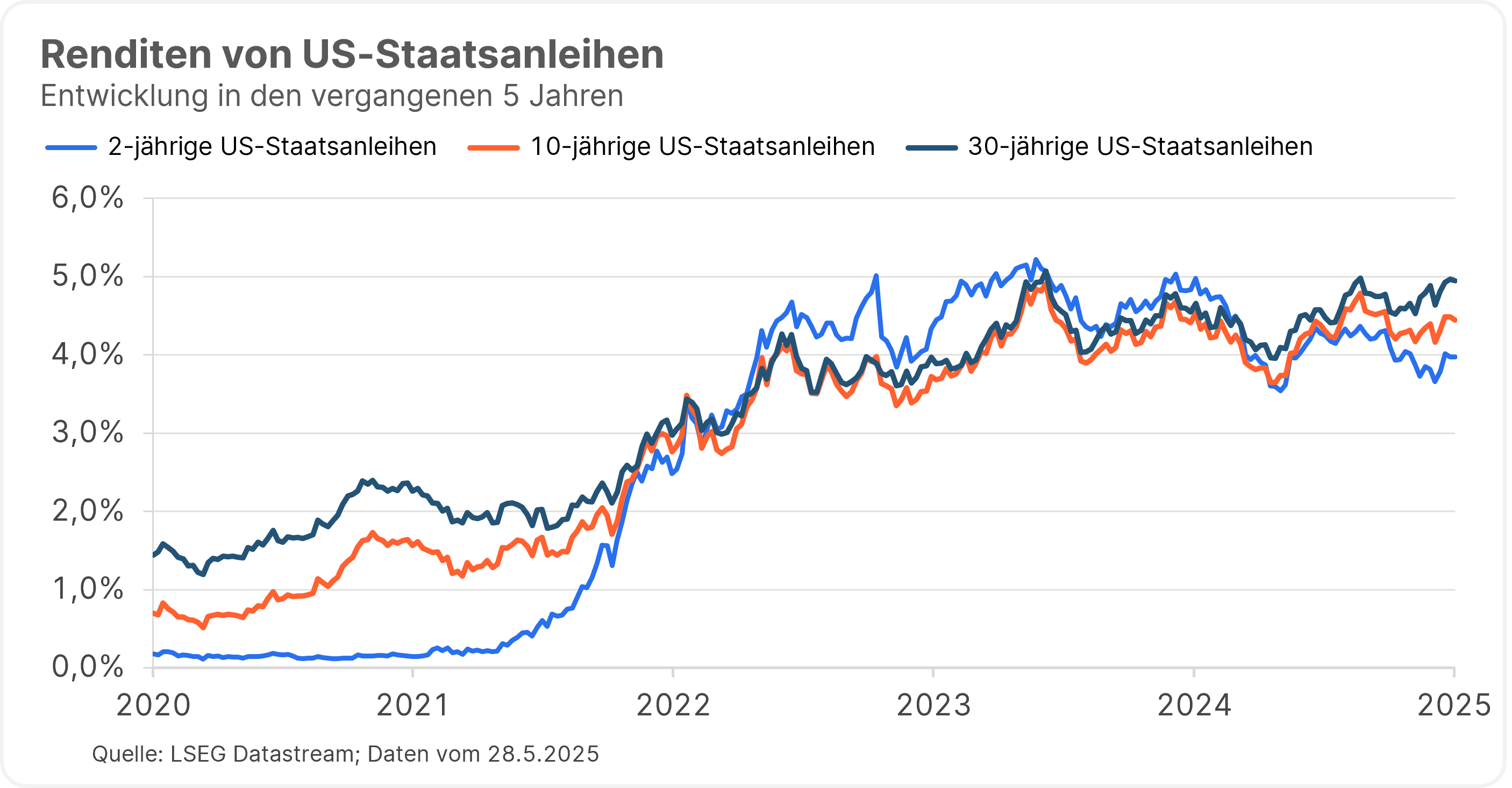

Angesichts der Sorgen um die Entwicklung der Staatsschulden sind die Renditen von US-Staatsanleihen zuletzt angestiegen. Im Gegenzug fielen die Kurse der festverzinslichen Papiere. Die gestiegenen Renditen signalisieren, dass Anleger:innen bei Investitionen in US-Staatsanleihen ein höheres Risiko sehen und dafür einen höheren Risikoaufschlag verlangen. Zusätzlich lasten die politischen Unsicherheiten und die steigenden Schulden auch auf dem Vertrauen in den US-Dollar. Chief Investment Officer Gerold Permoser gibt Antworten auf die wichtigsten Fragen zur Zukunft des Dollars und der für den Finanzmarkt so wichtigen US-Staatsanleihen.

Das Wichtigste auf einen Blick

🔎 US-Dollar als Weltwährung: Der Dollar ist ein globales Zahlungsmittel, Wertspeicher und sicherer Hafen – gestützt durch starke Netzwerkeffekte.

🔎 US-Staatsanleihen als Basis: Sie sind das Rückgrat der Finanzmärkte und dienen als Maßstab für risikofreie Renditen weltweit.

🔎 Vorteile für die USA: Die Wirtschaftsmacht kann sich günstiger verschulden, der US-Dollar genießt eine hohe Nachfrage und man gewinnt geopolitischen Einfluss.

🔎 Wachsende Risiken: Die steigenden US-Staatsschulden und politischen Unsicherheiten lasten zuletzt auf dem Vertrauen in den US-Dollar. Zudem stiegen die Renditen auf US-Staatsanleihen an.

🔎 Keine echte Alternative: Trotz Bemühungen der BRICS-Staaten und seitens China, vom Dollar unabhängiger zu werden, dürfte er mangels gleichwertiger Alternativen unangefochten bleiben.

Was ist eigentlich „Geld“ und warum ist der US-Dollar in diesem Zusammenhang wichtig?

Ökonom:innen definieren Geld in der Regel über vier Funktionen:

- Geld ist Tauschmittel – jeder akzeptiert es als Zahlungsmittel;

- Geld ist Rechnungseinheit – Preise werden in den jeweiligen Geldeinheiten angegeben;

- Geld ist Wertspeicher – man kann Kaufkraft über die Zeit verschieben

- Geld ist ein sicherer Hafen – in Krisenzeiten kann Geld zum Nennwert „gehandelt“ werden

Innerhalb eines Landes erfüllt die Landeswährung normalerweise alle vier Funktionen. Über Grenzen hinweg spielt diese Rolle in der Regel der US-Dollar. Wann immer eine Ladung Kupfer in Rechnung gestellt wird, ein Bankderivat mit einer Margin versehen wird oder ein Fondsmanager „Trockenpulver“ für einen Abschwung hortet, ist die Wahrscheinlichkeit groß, dass das in Dollar geschieht. Kurz gesagt, der Dollar ist globales Geld, weil er gleichzeitig den Handel abwickelt, Werte erfasst, Vermögen speichert und den weltweit bevorzugten sicheren Vermögenswert darstellt.

Dazu kommen noch praktische Überlegungen. Ökonom:innen sprechen von sogenannten Netzwerkeffekten. Wenn alle Marktteilnehmer:innen den US-Dollar nutzen, wird sich um den USD eine Infrastruktur (z.B. ein gut entwickelter gesetzlicher Rahmen, eine große Zahl von Serviceanbietern, Instrumente zum Risikotransfer, effiziente Derivatemärkte, etc.) aufbauen. Diese Infrastruktur macht es wiederum wahrscheinlicher, dass Marktteilnehmer:innen den USD nutzen. Diese Netzwerkeffekt können dazu führen, dass es ab einer bestimmten Größe auch keinen Sinn mehr macht, Alternativen in Betracht zu ziehen.

Warum sind US-Staatsanleihen so wichtig für das globale Finanzsystem?

US-Staatsanleihen sind das Fundament, auf dem alle anderen Finanzmärkte stehen. Sie sind der tiefste und liquideste Markt für sichere Vermögenswerte. Wenn immer jemand US-Dollar nutzt, kann er sie schnell und unkompliziert in US-Staatsanleihen „parken“. Dazu kommt eine Reihe von Anwendungen, die im Wesentlichen aus den Netzwerkeffekten resultieren: Sie stabilisieren die Repo-Märkte (die wiederum erlauben, kurzfristige Kredite zu erlangen), decken Margin Calls an Clearingstellen (was das Risiko für alle Teilnehmer:innen am Derivate Markt reduziert) und liefern die Referenzkurve für „risikofreie“ Renditen, anhand derer alles von Hypotheken bis hin zu Anleihen aus Schwellenländern bewertet wird (womit US-Staatsanleihen implizit in allen anderen Finanzinstrumenten drinnen stecken). Und das ist nur ein Teil der Anwendungen von US-Staatsanleihen.

Der Dollar gilt als die globale Reserve- oder Leitwährung. Was bedeutet das?

Das bedeutet, dass die Zentralbanken ihn als dominanten Anteil (≈ 58 %) aller offengelegten Devisenreserven halten, dass Unternehmen die meisten grenzüberschreitenden Verträge in Dollar abrechnen und dass globale Banken sich überwiegend in Dollar finanzieren und Sicherheiten in Dollar hinterlegen.

Das wiederum führt zu einer beständigen Nachfrage nach US-Dollar und auch nach US-Staatsanleihen (um die Dollar zu „parken“). Und wie immer, wenn etwas stark nachgefragt wird, hat das Auswirkungen auf den Preis, bzw. bei Anleihen auf die Verzinsung zu der sich der Emittent, d.h. der US-Staat, verschulden kann. Sprich, die USA kann sich billiger verschulden, weil der Dollar die Reservewährung ist.

Welcher Zusammenhang besteht zwischen Außenhandel und Reservebeständen?

Da ein Großteil des internationalen Handels in Dollar erfolgt, müssen Unternehmen an die dafür notwendigen Dollars kommen. Dies geht sehr vereinfacht gesagt dadurch, dass man den US-Amerikaner:innen Güter und Dienstleistungen verkauft, die diese dann mit USD bezahlen. Die so ins Ausland gewanderten Dollar müssen dann wiederum geparkt werden, womit der Markt für US-Staatsanleihen ins Spiel kommt. Vor diesem Hintergrund ist auch verständlich, warum die aktuelle Trump-Regierung eine Verbindung von durch Ausländer:innen gehaltenen US-Staatsanleihen und dem Handelsdefizit herstellt – Dienstleistungen werden hier fälschlicherweise weggelassen.

Welche sonstigen Vorteile ergeben sich aus dem Status des Dollars als Leitwährung?

Die USA haben dadurch nicht nur den Vorteil von günstigeren Krediten, sondern sie können sich auch „gefahrlos“ in hohem Maße im Ausland verschulden. Nachdem es eine große Nachfrage nach der Leitwährung gibt, ist nicht zu befürchten, dass das Ausland plötzlich nicht mehr investiert und die Renditen nach oben gehen oder die Währung abwertet. Hier sind die USA deutlich bessergestellt, als das andere Märkte mit den gleichen fundamentalen Kennzahlen (z.B. Höhe der Staatsverschuldung, Auslandverschuldung) wären.

Ein weiterer Vorteil ist die hohe Nachfrage nach US-Dollar-Cash. Der Ökonom Kennet Rogoff geht z.B. davon aus, dass ca. 1.000 Mrd. US-Dollar außerhalb der USA in Cash gehalten werden. Diese Summe ist de facto ein zinsloses Darlehen an die USA. Bei einer Verzinsung von 4% würde das einem Vorteil von 40 Mrd. Dollar für den US-Steuerzahler entsprechen.

Den USA kommt natürlich auch die zusätzliche Nachfrage nach ihrem Finanzsystem zu Gute. Der weltweit größte Finanzmarkt wird durch die Aktivitäten ausländischer Akteur:innen nochmals größer, liquider und effizienter. Das zeigt sich in vielen Bereichen, wie z.B. sehr tiefen und vielfältigen Hedging-Märkten und damit der Möglichkeit, Risiken effektiv und billig an Marktteilnehmer:innen zu transferieren, die diese auch halten wollen. Das hat wiederum eine Finanzindustrie entstehen lassen, die als Wirtschaftsfaktor in den USA nicht zu vernachlässigen ist. Das sieht man auch in den Außenwirtschaftskennzahlen. Während sich die Trump-Regierung immer nur auf den Handel mit Gütern, wo die USA ein Defizit verzeichnen, beruft, gibt es auch den Handel mit Dienstleistungen (wie etwa Finanzservices) wo die USA einen massiven Überschuss einfahren.

Ein weiterer Vorteil für die USA ist die Ausübung geopolitischen Einflusses durch Sanktionen und Zugang zum Dollar-Clearing. Während früher vor allem Handelsströme mit Sanktionen belegt wurden, hat sich das inzwischen auf die Finanzströme verlagert. Das ist eine klare Folge davon, dass die USA als Handelspartner an Bedeutung verloren haben, aber als Anbieter der Leitwährung US-Dollar immer noch die Nummer 1 bei den finanziellen Services sind.

Und die Nachteile?

In den USA wurde zuletzt sehr viel über die Nachteile des US-Dollars als Leitwährung und die damit verbundene Nachfrage nach US-Staatsanleihen diskutiert. Zum einen wurde das sogenannte Triffin-Dilemma angesprochen. Der Ökonom Robert Triffin warnte davor, dass der Emittent der Reservewährung letztendlich vor der Wahl zwischen der Versorgung der Weltwirtschaft mit globaler Liquidität auf der einen Seite und einem nachhaltigen Umgang mit den Staatsschulden auf der anderen Seite steht. In dieser Leseart sind die enormen Staatsdefizite der USA nicht darauf zurückzuführen, dass die USA mehr konsumieren als produzieren, sondern, dass das Ausland die Amerikaner:innen quasi dazu nötigt, sich immer mehr zu verschulden, weil das Ausland an die damit verbundenen Dollar und Anleihen kommen möchte. Letztendlich gehen beide Seiten – Außenhandelsdefizit und seine Finanzierung – Hand in Hand. Die Frage ist immer, von welcher Seite der Impuls ausgeht. Das ist eine der zentralen Streitfragen in der Ökonomie in den letzten 20 Jahren.

Außerhalb der USA gibt es vor allem ein Thema, das vom ehemaligen US-Finanzminister John Connally gegenüber den europäischen Finanzministern 1971 so zusammengefasst wurde: „Der Dollar ist unsere Währung, aber Ihr Problem.“ Die Geldpolitik der USA richtet sich nach den Bedürfnissen der US-Wirtschaft und nicht nach den Bedürfnissen ihrer Rolle als globale Leitwährung aus. Steigen die US-Leitzinsen, z.B. weil die US-Wirtschaft überhitzt, dann schaut die US-Notenbank nicht darauf, ob andere Wirtschaften gerade besser niedrigere Zinsen in US-Dollar oder leichteren Zugang zu Finanzierungen brauchen, sondern erhöht die Zinsen.

Vor welchen Herausforderungen steht der Markt für US-Staatsanleihen derzeit?

Derzeit gibt es eine Reihe von Themen, die im Zusammenhang mit dem US-Staatsanleihenmarkt besprochen werden:

- Ein scheinbar unaufhaltbar steigendes Angebot an US-Treasuries. Dahinter verbirgt sich das enorme Haushaltsdefizit der USA, das natürlich finanziert werden muss. Das Congressional Budget Office, eine US-Behörde mit dem Auftrag, die zukünftige Entwicklung des US-Haushaltes einzuschätzen, prognostiziert, dass die Staatsverschuldung bis 2055 156 % des BIP erreichen wird. Und hier sind die geplanten Steuersenkungen der Trump-Regierung noch gar nicht eingearbeitet.

- Ein hoher Refinanzierungsbedarf in den nächsten Monaten und Jahren. Rund ein Drittel aller marktfähigen Staatsanleihen wird in den nächsten drei Jahren fällig. Das bedeutet, dass enorme Volumina zu Kupons refinanziert werden müssen, die etwa 200 bis 300 Basispunkte über denen der aktuellen Anleihen liegen. Bei einem aushaftenden Volumen von rund 28.000 Mrd. US-Dollar würde das zu einem zusätzlichen Zinsaufwand von in etwa 200 bis 300 Mrd. Dollar führen. Dazu kommt natürlich, dass sich für diese enorme Summe auch Käufer:innen finden müssen.

- Eine Veränderung der Laufzeitstruktur bei ausstehenden Staatsschulden. In ihrem im Juli 2024 veröffentlichten Whitepaper Activist Treasury Issuance and the Tug-of-War Over Monetary Policy behaupteten Stephen Miran und Nouriel Roubini, dass das US-Finanzministerium unter Joe Biden ein „Stealth QE“ Programm betrieben habe. Durch die vermehrte Emission kurzfristiger Schatzanweisungen anstatt von Staatsanleihen mit längerer Laufzeit wurde die Rendite von Staatsanleihen nach unten gedrückt. Für die 10-jährigen Renditen entsprach der Effekt etwa 25 Basispunkten, was den Autoren zur Folge einem Stimulus entspricht, der einer Senkung des Leitzinses um einen Prozentpunkt gleichkommt. Sollte sich die Laufzeitenstruktur der Schuldverschreibungen wieder „normalisieren“, könnten die Renditen um 30 bis 50 Basispunkte steigen, warnen sie.

- Seit Beginn der Trump-Präsidentschaft wirken sich auch die Entscheidungen der US-Regierung zusehends auf den Markt für US-Staatsanleihen und den USD aus. Hier zeigen sich mehrere Wirkungskanäle. Einer davon ist die Stabilität – das Kerngeschäft einer Währung. Sich schnell ändernde Entscheidungen mit potentiell weitreichenden Auswirkungen, wie etwa die von Donald Trump vorgeschlagenen Zölle, belasten natürlich eine Währung und den Markt für Staatsanleihen in dieser Währung.

- Das alles hat sich in verstärktem Ratingdruck manifestiert. Am 16. Mai 2025 stufte Moody’s die Bonität der USA auf Aa1 herab und begründete dies mit der Schuldenlast von 36 Billionen Dollar und steigenden Zinskosten. Damit hat die USA, gemeinhin immer noch der Inbegriff von Sicherheit, inzwischen von keiner der großen Ratingagenturen mehr die jeweilige Höchstnote.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Droht ein Trump-induzierter Schuldenschnitt?

In den USA ist ein echter Zahlungsausfall extrem unwahrscheinlich bis ausgeschlossen. Die US-Notenbank kann immer einspringen und US-Anleihen kaufen und damit finanzieren. Dazu mag ein neuer oder geänderter Rahmen für die Notenbank nötig sein, aber dieser kann geschaffen werden. In einer solchen Situation wäre allerdings mit einer Abwertung des US-Dollar zu rechnen. Das Risiko wäre damit eine Abwertung und kein Zahlungsausfall. Dieses Szenario steht derzeit aber nicht zur Diskussion.

Dennoch wird derzeit immer wieder über einen Zahlungsausfall der USA diskutiert. Diese Diskussion hat zwei Ursprünge.

- Zum einen stehen dahinter Überlegungen aus dem Trump-Lager, die dahin gehen, ausländische Investor:innen dazu zu bewegen, US-Staatsanleihen zu für die USA günstigeren Bedingungen zu kaufen bzw. zu halten. Da das offensichtlich nicht im Interesse dieser Investor:innen wäre, wäre dieses Ergebnis nicht auf freiwilliger Basis zu erzielen. Je nachdem, welche Art von Zwang dann eingesetzt wird (z.B. Rabatt auf Zölle, militärische Sicherheitsgarantien oder Zwangsumtausch in ewige Anleihen) könnte das juristisch als Zahlungsausfall gewertet werden. Allerdings muss man auch hier klar sagen, dass Steve Miran (Trumps Chief Economic Advisor), der als Mastermind dieser Ideen gilt, a) schon zurückgerudert hat und b) in einem Paper klar darauf hinwies, dass dieses Szenario aufgrund seiner nachteiligen Auswirkungen auf die USA jedenfalls zu vermeiden ist.

- Zum anderen wird immer wieder im Rahmen der Diskussionen rund um eine Erhöhung des sogenannten „Debt Ceilings“ von einem möglichen Zahlungsausfall der USA gesprochen. Auch hier ist die Wahrscheinlichkeit eines „echten“ Zahlungsausfalls gering. Ein Zahlungsausfall wäre nicht im Interesse der USA und würde wohl von einer überparteilichen Mehrheit im Kongress abgewendet werden.

Wer will eigentlich die führende Rolle des Dollars ändern?

In erster Linie geopolitische Rivalen und Rohstoffexporteure – China, Russland und der erweiterte BRICS-Block –, da sie aufgrund ihrer Abhängigkeit vom Dollar anfällig für US-Sanktionen sind. In den jüngsten Kommuniqués der BRICS-Staaten wird eine Ausweitung der „Abrechnung in Landeswährung“ und die Prüfung einer „gemeinsamen Abrechnungseinheit“ zugesagt.

Insbesondere China hat sich sehr bemüht, eine Alternative zum US-Dollar zu schaffen. Auslöser war die globale Finanzkrise 2008, in deren Verlauf China realisieren musste, wie abhängig der Welthandel von der Verfügbarkeit des Dollars bzw. der US-Finanzindustrie ist. Entsprechend wollte man eine Alternative, den sogenannten CNH-Markt, bauen. Technisch hat man das auch geschafft. Praktisch spielt diese Alternative aber nur in einigen Handelsbeziehungen eine Rolle. Solange China keine frei konvertierbare Währung und qualitativ hochwertige Anlagemöglichkeiten bietet, wir die Nachfrage nach dieser Alternative gering bleiben.

Wie hängt das Thema „Sicherheit“ mit dem „Reservestatus“ des USD zusammen?

Es gibt zwei Verbindungen zwischen dem Thema.

- Die USA als weltweite Supermacht haben in der Vergangenheit der Welt zwei öffentliche Güter zu Verfügung gestellt. Das eine ist Sicherheit, das andere ist die globale Leitwährung. Aus Sicht einiger Vertreter:innen der aktuellen US-Regierung ist es ungerecht, dass die USA für diese Güter zahlen muss und entsprechend verlangen sie eine Änderung des Status Quo (sei es höhere Verteidigungsausgaben der Nato-Länder, die Bereitschaft Zölle oder eine Gebühr für die Nutzung von US-Treasuries zu zahlen).

- Zum anderen werden von den USA immer wieder finanzielle Sanktionen verhängt, wenn es darum geht, andere Länder dazu zu bewegen, US-Interessen zu folgen. Musterbeispiele sind hier etwas das Einfrieren der USD-Währungsreserven der russischen Zentralbank.

Gibt es glaubwürdige Alternativen zum Dollar?

Nein, derzeit gibt es keine Alternative zum US-Dollar, in dem Sinne, dass sie den USD kurz- bis mittelfristig als globale Leitwährung ablösen könnte.

- Euro und Yen: Hinter diesen Währungen stehen zwar große Finanzmärkte, aber dem Euro fehlt ein einheitlicher fiskalischer Rückhalt, und die Liquidität des Yen wird durch die Steuerung der Zinsstrukturkurve verzerrt. Darüber hinaus sind beide Märkte im Vergleich zum US-Markt deutlich kleiner.

- Renminbi: China schafft es zwar, immer mehr Länder dazu zu bewegen, ihren Handel mit China in CNY abzuwickeln, aber aufgrund von Kapitalkontrollen ist die Nutzung als Reservewährung (~4 % der weltweiten Reserven) immer noch stark eingeschränkt.

- Edelmetalle: Insbesondere Gold war in den letzten Monaten ein nützlicher Diversifikator im Portfolio und wurde auch von Zentralbanken stark nachgefragt. Ohne das Ökosystem aus Zinsstrukturkurve, Repo-Geschäften und Derivaten, das Staatsanleihen bieten ist die Nutzung als globaler Reservestandard aber ebenfalls limitiert.

Derzeit scheint es sehr unwahrscheinlich, dass der US-Dollar in 5 Jahren nicht weiterhin die globale Leitwährung ist. Ebenso wahrscheinlich scheint es aber, dass viele Akteure versuchen werden, sich zu einem kleinen Teil zumindest vom US-Dollar zu befreien.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Was wären die Auswirkungen, wenn sich die Welt vom Dollar abwenden würde?

- Ein Verlierer wären die USA bzw. die US-Steuerzahler, da die USA höhere Kreditkosten bezahlen müssten. Praktisch würde sich das in höheren Renditen für US-Staatsanleihen im Vergleich zum aktuellen Status Quo zeigen.

- Es wäre auch davon auszugehen, dass der aktuell ohnehin „teure“ USD durch den Verlust des Reservestatus zusätzlich unter Druck kommen würde. Entsprechend wäre mit einem schwächeren USD zu rechne. Ein Profiteur dieser Entwicklung wäre wohl der Euro, der gegenüber dem US-Dollar an Wert gewinnen sollte.

- Ein weiterer Verlierer wäre wohl die US-Finanzindustrie, der aktuell zu Gute kommt, dass US-Vermögenswerte auf der ganzen Welt gefragt sind bzw. mittels eines über weite Strecken US-Ökosystem bewirtschaftet werden.

Um es aber an der Stelle nochmals klar zu sagen. Der Verlust des Reservestatus des USD ist in den nächsten 5 Jahren sehr unwahrscheinlich. Investor:innen sind dabei, Alternativen zu finden bzw. zu nutzen. Die USA haben aber den tiefsten und breitesten Finanzmarkt der Welt, sie haben die Infrastruktur, um diesen Markt zu nutzen und die Netzwerkeffekte, die daraus resultieren, alle anderen Märkte abgehängt zu haben. An dem Status kann kurzfristig nur die USA selbst etwas ändern. Und das ist nicht in ihrem Interesse.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Best of Charts: Die Straße ins Weiße Haus

Drei Wochen vor dem Wahltag ist das Rennen um das Weiße Haus offen: Während Kamala Harris in den landesweiten Umfragen voran liegt, dürfte Donald Trump bei den entscheidenden „Swing States“ aktuell die Nase vorne haben. Eine wichtige Rolle im Rennen um die Präsidentschaft dürfte jedenfalls die wirtschaftliche Lage und Stimmung in den USA spielen.

The Tariff Man

Am vergangenen Sonntag kündigte die US-Regierung neue Zölle für Waren aus Kanada, Mexiko und China an, nur um kurz darauf diese wieder auszusetzen. Wie könnte es im Handelskonflikt weitergehen? Drohen auch der EU neue Zölle?

Schwellenländer-Anleihen und Nachhaltigkeit: Wie passt das zusammen?

Niedrigere Zinsen in den USA bedeuten, dass Investitionen in den Schwellenländern attraktiver werden. Davon könnte auch der Fonds ERSTE RESPONSIBLE BOND EM LOCAL profitieren, der im August das Österreichische Umweltzeichen erhielt.