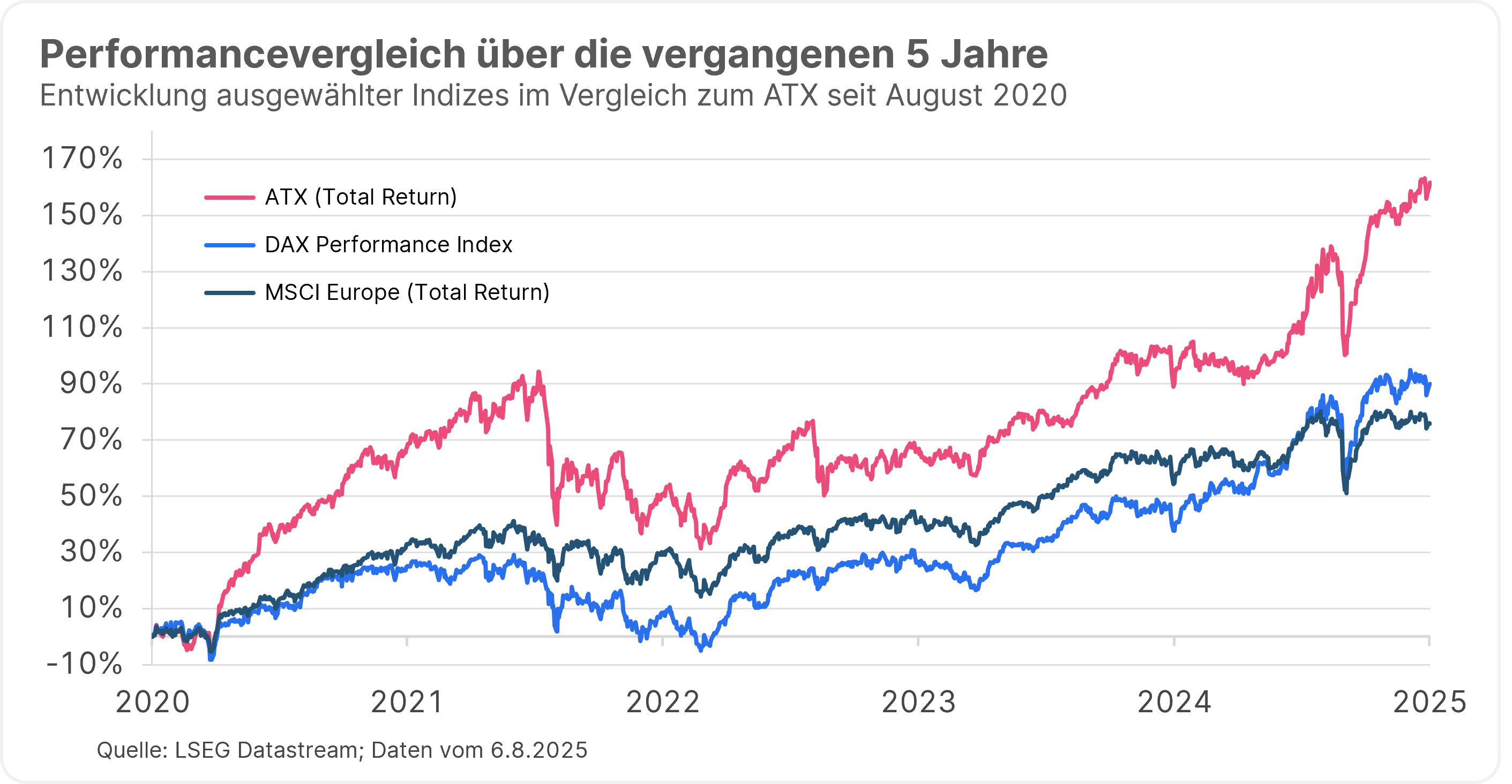

Anleger:innen die auf österreichische Aktien setzen haben 2025 bisher gut lachen. Denn der heimische Aktienleitindex ATX hat im bisherigen Jahr einige seiner europäischen und weltweiten Pendants outperformt – darunter der DAX in Deutschland oder Leitindex der Eurozone, Euro-Stoxx-50.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet. Die in diesem Beitrag genannten Unternehmen sine beispielhaft ausgewählt worden und stellen keine Anlageempfehlung dar.

Das, obwohl die Inflation in Österreich zuletzt wieder zulegte und auch die Wirtschaft weiter in der Rezession steckt. Woher kommt also die Lust der Anleger:innen auf Österreich-Aktien im bisherigen Jahr? Das haben wir Bernhard Haas, Fondsmanager des Österreich-Aktienfonds ERSTE STOCK VIENNA, gefragt.

Trotz der eher schwachen Wachstumszahlen der heimischen Wirtschaft legte der ATX 2025 bisher deutlich zu – woran liegt das?

Grundsätzlich stimmt es natürlich, dass so eine gegengleiche Entwicklung auf den ersten Blick ungewöhnlich erscheint. Jedoch muss man festhalten, dass die börsennotierten Firmen im ATX nicht sehr stark an der österreichischen Wirtschaft hängen. Die Unternehmen sind international tätig, dementsprechend sind der Export und das sehr starke Exposure am osteuropäischen Markt viel wichtigere Faktoren.

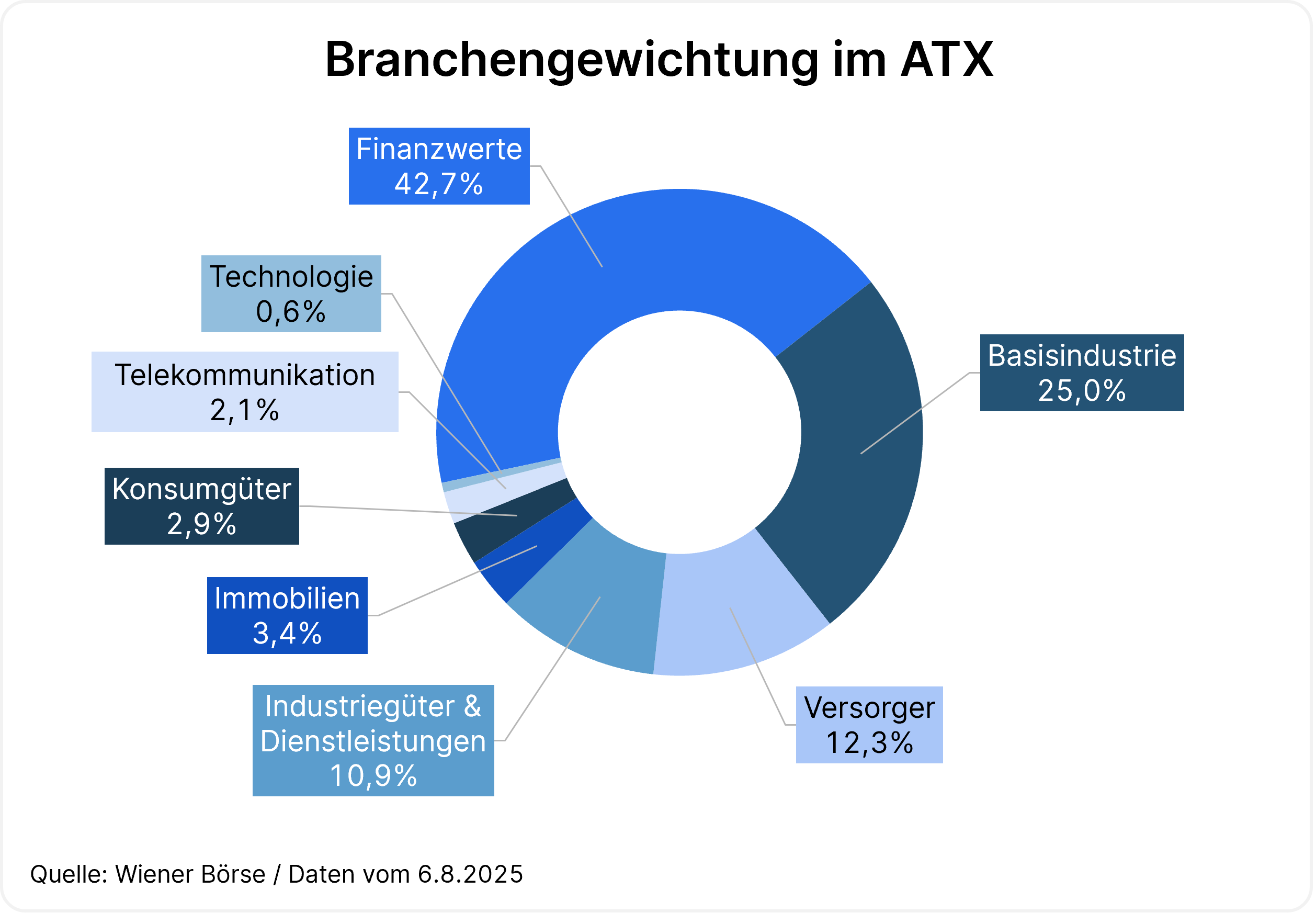

Ein Faktor ist auch der hohe Anteil an Finanzwerten im heimischen Leitindex, also Banken und Versicherungen, die im bisherigen Jahr generell zu den besten Performern gehörten.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Es heißt an der Börse wird die Zukunft gehandelt. Könnte die gute Performance im ATX also auch ein Indikator dafür sein, dass das Wachstum wieder anzieht?

Der österreichische Aktienmarkt ist allgemein ein eher zyklischer. Wie schon richtig angemerkt, sind die Börsen vorwärts gerichtet: Wenn die Investor:innen der Meinung sind, dass es mit der Wirtschaft in Zukunft wieder aufwärts geht, dann sollte der österreichische Markt in solch einem Umfeld aufgrund seiner Zusammensetzung zu jenen gehören, die besser performen. Derzeit lässt sich schon erkennen, dass die verbesserten Wirtschaftszahlen in Osteuropa und ein genereller Rückgang des Pessimismus in Europa dem heimischen Markt zu Gute kommen.

Einige der größten österreichischen Börsenunternehmen haben ihre Halbjahresergebnisse bereits vorgelegt. Wie lief die aktuelle Berichtssaison bisher?

Im Großen und Ganzen lieferten die ATX-Unternehmen zuletzt gute Zahlen im Rahmen der Erwartungen, teilweise entgegen dem öffentlichen Bild. Trotzdem muss man festhalten, dass das Umfeld in manchen Branchen – wie beispielsweise der Industrie – herausfordernd bleibt – vor allem wegen der steigenden Produktionskosten. Einige Unternehmen reagieren darauf, indem sie sich globaler aufstellen, zum Beispiel mit Werken in Übersee, was auch bei der Zollthematik hilft.

Apropos Zölle – der Zolldeal zwischen den USA und Europa hat zuletzt für Schlagzeilen gesorgt. Wie stark betrifft das den ATX?

Es gibt nicht den Impact auf den ATX, vielmehr sind die Unternehmen unterschiedlich stark von der Thematik betroffen. Das Gute an der Sache ist, dass schon seit längerem klar war, dass sich beim Thema Zölle etwas tun wird. Die Unternehmen hatten also eine gewisse Vorlaufzeit, um sich darauf vorzubereiten. Ein gutes Beispiel wäre die voestalpine. Rund 50% der Produkte für den US-Markt werden bereits lokal produziert – in dieser Hinsicht profitiert man also sogar von den Zöllen. Die andere Hälfte der Produkte für den US-Markt haben vor Ort nur wenig Konkurrenz. Hier ist es also möglich zumindest einen Großteil der Zölle an die Kunden weiterzureichen.

Den bereits angesprochenen großen Block der Finanzwerte im ATX betreffen die Zölle nur sehr wenig. Unter dem Strich wird das Thema derzeit nicht so heiß gegessen wie gekocht und ein Großteil der Unternehmen wird die Zölle gut in den Griff bekommen.

Der Dollar zeigt sich weiter anhaltend schwach gegenüber dem Euro. Sollte das nicht ein Nachteil für exportorientierte Unternehmen sein?

Auch hier kommt es auf das einzelne Unternehmen und das Geschäftsmodell an. Unternehmen mit einem stärkeren Anteil sind hier tendenziell stärker betroffen. Langfristig gesehen ist der Euro-Dollar-Kurs aktuell ungefähr auf einem Durchschnittsniveau seit Einführung des Euros. Auch wenn die Bewegung in letzter Zeit sehr stark war, sind wir langfristig betrachtet nicht auf einem extremen Niveau. Meine Einschätzung ist, dass auch das etwas ist, mit dem die heimischen Unternehmen umgehen können.

Im Zinssenkungszyklus ist Europa den USA voraus. Dementsprechend sollten die Refinanzierungskosten für die Unternehmen günstiger werden. Merkt man hier schon verstärkte Investitionen oder wartet man eher die Konjunkturentwicklung ab?

Ein Umfeld mit vielen Unsicherheiten, wie aktuell den Zollkonflikten, begünstigt nicht unbedingt Investitionen. Die ersten Einigungen und Zolldeals wurden erzielt – vielleicht sehen wir dadurch bald erste Impulse bei den Investitionen. Von Unternehmensseite gab es zuletzt optimistische Ausblicke: Der Kranhersteller Palfinger berichtete beispielsweise von wiedererstarkten Auftragseingängen bei Baumaschinen. Für Palfinger aber auch den österreichischen Markt als Ganzes könnte das deutsche Infrastrukturpaket ein wichtiger Treiber werden. In der bisherigen Jahresperformance der heimischen Baukonzerne hat sich das bereits deutlich positiv niedergeschlagen.

Wie positionieren Sie sich im ERSTE STOCK VIENNA nach diesem starken ersten Halbjahr? Wo sehen Sie noch Potenzial?

Wir verfolgen in unserem Fonds einen langfristig orientierten Ansatz und schauen daher in erster Linie auf die Qualität eines Unternehmens und des Managements. Mit Blick auf das Geschäftsmodell gefallen uns unter anderem der Cateringkonzern Do&Co und der Anlagenbauer Andritz aktuell gut. Bei Versorgerwerten sind wir aktuell tendenziell auf der vorsichtigeren Seite.

Stichwort Versorger – der neue EU-US-Zolldeal umfasst auch ein Energieabkommen. Welche Rolle spielt das für heimische Versorger?

Bei diesem Deal sind viele Details noch unklar und unter Expert:innen herrscht mitunter Rätselraten. Allerdings sind die USA nach Norwegen bereits der wichtigste Gaslieferant für Europa. Viele LNG-Terminals, die nach dem Ausbruch des Ukraine-Kriegs in Auftrag gegeben wurden, werden jetzt nach und nach fertig – es sollten bald die Kapazitäten da sein, um mehr LNG aus den USA abnehmen zu können. Das Problem der Abhängigkeit von Gas aus Russland sollte sich damit weiter deutlich abschwächen.

Über die Gründe für die gute ATX-Performance haben wir bereits gesprochen. Gibt es aus Ihrer Sicht Risiken zu nennen?

Geopolitische Spannungen und Konflikte, wie wir sie aktuell sehen, stellen immer ein gewisses Risiko dar. Eine Eskalation ist nur sehr schwer vorherzusehen, wie der Ausbruch des Ukraine-Kriegs oder der Überfall auf Israel gezeigt haben. Auch beim Zollthema gibt es jetzt zwar eine Einigung zwischen den USA und Europa, aber bei den Verhandlungen mit China passiert aktuell wenig.

Zum Schluss noch ein Blick in die Vergangenheit und Zukunft zugleich: Das Rekordniveau des ATX liegt bereits fast 20 Jahre zurück. Wann erreichen wir ein neues Hoch?

Blickt man auf den ATX Total Return, also die Entwicklung des Aktienindex inklusive der Dividenden, hat man schon seit längerem ein neues Rekordniveau erreicht. Beim ATX fehlen aktuell noch rund 10 Prozent – ob es im zweiten Halbjahr so weiter geht mit der sehr guten Performance am heimischen Aktienmarkt, ist von mehreren Faktoren abhängig und kaum zu prognostizieren. Die berühmte Glaskugel haben wir alle nicht. Bei den bereits beschriebenen Risiken ist die Gefahr eines unvorhergesehenen Ereignisses nicht auszuschließen. Wachstumspotenzial ist aus unserer Sicht vorhanden, beispielsweise durch das angesprochene Infrastrukturpaket in Deutschland, unserem wichtigsten Handelspartner.

Breit gestreut in den österreichischen Aktienmarkt investieren

Der Aktienfonds ERSTE STOCK VIENNA investiert in Unternehmen, die an der Wiener Börse notiert sind, ihren Sitz in Österreich haben oder einen starken Österreich-Bezug aufweisen. Bei der Titelauswahl wird der Fokus auf qualitativ hochwertige und wachstumsstarke Unternehmen gelegt. In den Veranlagungsprozess sind ökologische und soziale Faktoren sowie Unternehmensführungsfaktoren integriert.

Hinweise: Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex. Die Vermögenswerte werden diskretionär ausgewählt und der Ermessensspielraum der Verwaltungsgesellschaft ist nicht eingeschränkt.

Weitere Ausführungen zur nachhaltigen Ausrichtung des ERSTE STOCK VIENNA sowie zu den Angaben gemäß Offenlegungs-Verordnung (Verordnung (EU) 2019/2088) und Taxonomie-Verordnung (Verordnung (EU) 2020/852) sind dem aktuellen Prospekt, Punkt 12 und Anhang „Nachhaltigkeitsgrundsätze“ zu entnehmen. Bei der Entscheidung, in den ERSTE STOCK VIENNA zu investieren, sollten alle Eigenschaften oder Ziele des ERSTE STOCK VIENNA berücksichtigt werden, wie sie in den Fondsdokumenten beschrieben sind.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Trump und grüne Aktien – Interview mit Fondsmanager Alexander Weiss

Umweltaktien haben infolge der US-Wahl teils kräftig korrigiert. Wie sich unser Fondsmanagement positioniert und welche Chancen sich für erneuerbare Aktien ergeben, darüber diskutieren wir mit Alexander Weiss, Fondsmanager des ERSTE GREEN INVEST.