Die Goldrallye ist in den letzten Wochen ins Stocken geraten und der Kurs von über 5.260 Dollar pro Unze auf 4.100 abgestürzt. Zwar zeigt sich seither wieder eine Erholung – das goldene Metall notiert derzeit bei rund 4.750 Dollar (per 10. April 2026). Trotzdem steht seit Beginn des Iran-Kriegs damit eine Wertentwicklung von rund -11% (in Dollar gerechnet) zur Buche.

Viele Investor:innen stellten sich die Frage: Wieso fällt der Kurs wenn Gold weit und breit als der sichere Hafen für Anleger:innen schlechthin gesehen wird? Noch kritischer wirft sich die Frage auf: Ist die starke Korrektur von nachhaltiger Natur, oder könnte sich die Rallye nach einer kurzen Pause wieder fortsetzen?

Gold trotz geopolitischer Spannungen schwach

Offensichtlich ist, dass die Krise im Nahen Osten dem Goldpreis überhaupt nicht geholfen hat. Im Gegenteil: obwohl in Zeiten geopolitischer Spannungen, Gold üblicherweise durch seine defensive Charakteristik glänzt, geriet der Goldpreis mit Beginn der Auseinandersetzungen unter Druck. In diesem Beitrag wollen wir daher die Faktoren identifizieren, die einen Beitrag zum starken Preisrückgang geleistet haben. Außerdem gehen wir der Frage nach, ob diese Faktoren auch langfristig dem Goldpreis zusetzen könnten.

Die Gründe für den Rücksetzer:

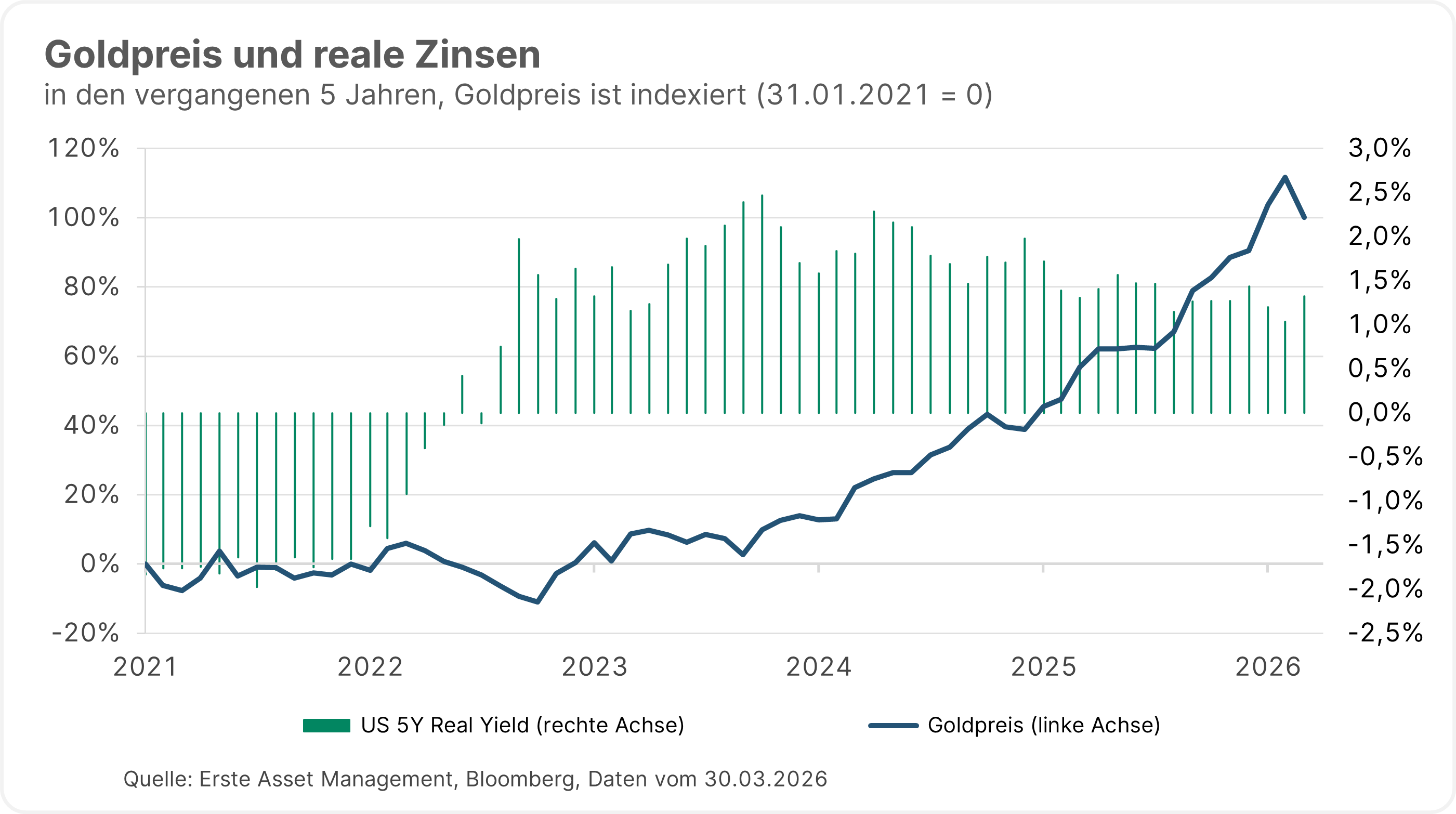

- Als wichtigster Faktor für die Bewegung des Goldpreises, gibt es seitens der Realzinsen erheblichen Gegenwind. Der Markt preiste nach Beginn des Krieges im Iran zügig einen Anstieg der Zinssätze weltweit ein – die Renditen der 10-jährigen amerikanischen Staatsanleihen schnellten von 3,98% auf 4,38% um rund 40 Basispunkte in die Höhe – gleichzeitig blieben aber die langfristigen Inflationserwartungen bescheiden: in den USA ist die 5J/5J Inflationsswap Rate, die die Einschätzung des Marktes hinsichtlich der langfristigen Inflationsrate darstellt, sogar von 2,40% auf 2,32% gefallen! Weil sich die Differenz der Marktzinssätze zur Inflation dadurch um fast ein halbes Prozent ausbreitete, stiegen die Opportunitätskosten von Gold, einem Asset ohne kalkulierbaren Ertrag, dementsprechend an. Aus diesem Gesichtspunkt ist es derzeit also weniger attraktiv, Gold statt Veranlagungen mit einem regelmäßigen Ertrag – wie bspw. Anleihen – zu halten.

Hinweis: Investitionen in Wertpapiere bspw. Anleihen bergen neben Chancen auch Risiken. Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

- Der Dollar entwickelte sich seit Ende Februar ungünstig für Gold. So stieg der Dollarindex von 98 um gut 2,50% auf über 100, womit das in Dollar gehandelte Gold für Anleger:innen außerhalb der USA teurer wurde. Die Entwicklung beim Dollar hatte also deutlich negative Auswirkungen auf den Goldpreis. Dabei ist die relative Stärke des Dollar entgegen mancher Behauptungen derzeit nicht übertrieben.

- Von Analystenseite wurden die Zinssenkungserwartungen infolge des Kriegsausbruchs deutlich gesenkt. Von der US-Notenbank Fed wird mittlerweile heuer keine Zinssenkung eingepreist – statt zuvor zwei Senkungen – und von der Europäischen Zentralbank (EZB) werden zwei Zinsanhebungen statt einer eventuellen Senkung erwartet. Die weniger als erwartet lockere Geldpolitik wirkt sich sehr negativ auf Gold aus, da die zuvor lockerere Zinspolitik ein wesentlicher Treiber des Aufschwungs war.

- Die physischen Gold-ETFs, die im Jahr 2025 zum ersten Mal seit mehreren Jahren massiv bei Gold zugekauft haben, waren im März durch ihre Verkäufe deutlich am Absturz des Goldpreises beteiligt. Zu Jahresstart hatten börsennotierte Fonds noch hohe Zuflüsse verzeichnet. Im März hat sich das Bild komplett gedreht. So verzeichnete der größte Gold-ETF SPDR Gold alleine einen Abfluss von rund 25 Milliarden US-Dollar. Vermutlich verkauften institutionelle Anleger:innen sehr liquide Vermögenswerte wie zum Beispiel börsennotierte Goldfonds um Verluste in anderen Vermögenswerten glattzustellen, bzw. Margin Calls zu bedienen.

Spezifische Faktoren für 2026 und den Nahen Osten:

- Ein wichtiger Faktor für den starken Anstieg des Goldpreises in den letzten Jahren war der sogenannte „Debasement-Trade“. Dabei wird Kapital aus Fiat-Währungen und Staatsanleihen in Sachwerte wie Gold umgeschichtet, um sich gegen Kaufkraftverluste abzusichern, die durch hohe Staatsverschuldung und stark wachsende Geldmengen entstehen. Dieser Trend wurde zusätzlich durch spekulative Positionen verstärkt, wodurch Gold stark auf der Long‑Seite übergewichtet war – es gab also einen Überschuss an Nachfrage. Als die Marktvolatilität nach den ersten Angriffen deutlich anstieg, wurden diese Positionen in großem Umfang reduziert – einerseits zur Risikoreduktion in den Portfolios, andererseits aufgrund von Margin Calls, die auch im Goldmarkt auftraten.

- Ein weiterer Faktor ist, dass Dubai als der zentrale Knotenpunkt für physisches Gold aus London zu den Käufer:innen in Asien fungiert. Dieser Kanal funktioniert durch den Krieg aktuell nicht. Obwohl diese Störung von kriegsspezifischer Natur ist und keine strukturelle Entwicklung darstellt, ist trotzdem ein großer Teil der physischen Nachfrage nicht vorhanden.

- Manche Notenbanken, die eigentlich in den vergangenen Jahren massiv zukauften, mussten ihre Reserven auf den Markt bringen, um die Währung zu stützen oder um Sanktionen umzugehen. Die Türkei verkaufte zB. 80 Tonnen Gold im März. Die polnische Zentralbank schichtet ebenso ihre Reserven strategisch um und verkaufte mehrere Tonnen Gold.

Was spricht für Gold auf diesem Niveau?

Wie oben beleuchtet, gibt es derzeit genügend Gegenwind. Mehrere Faktoren konnten und können dem aber standhalten und den Goldpreis maßgeblich unterstützen: das Thema Inflation, die Zentralbanken, der „Debasement-Trade“, Goldfunde und Knappheit sowie die (geo)politische Situation:

- Es wird praktisch kein Öl und LNG über die Straße von Hormuz transportiert. Wir erleben die Auswirkungen am eigenen Leib – derzeit zwar nur an der Zapfsäule, trotzdem ist klar: die Energiepreise werden sich durch die gestiegenen Transportkosten auch auf die Gesamtinflation auswirken. Dabei geht es leider längst nicht nur um die Energiepreise: rund ein Drittel der weltweiten Harnstoffexporte stammen aus der Golfregion – ein Rohstoff, der für die Düngemittelproduktion kritisch ist. Somit dürften auch Agrarprodukte spürbar teurer werden. Alles in allem ist absehbar, dass die Inflation wieder ansteigt, die Frage ist nur, in welchem Ausmaß.

- Der „Debasement-Trade“ ist aufgrund des Iran-Kriegs relevanter als zuvor. Ein Blick in die Geschichte zeigt: Während eines Kriegs stiegen die Haushaltsdefizite bislang immer an. Die amerikanische Regierung reichte vor kurzem bereits einen Antrag auf Zusatzmittel von 200 Milliarden Dollar für den Krieg und wir können davon ausgehen, dass auch die EU-Staaten die Ausgaben für Verteidigung erhöhen werden. Gleichzeitig büßt das Wirtschaftswachstum ein, was die Einnahmen der Staaten verringert. In dieser Situation müssen die Länder mehr Anleihen emittieren, um die Defizite zu finanzieren, was die realen Vermögenswerte, wie Gold, wesentlich stützt.

- Die Zentralbanken setzen nach wie vor ihre Käufe fort. Obwohl die Volumina ein wenig zurückfielen, stabilisieren sie sich auf einem hohen Niveau. Wegen der US-amerikanischen Sanktionen gegen Russland zielen viele Zentralbanken darauf ab, ihre Reserven zu diversifizieren. Manche Schwellenländer und die Verbündeten von Russland, Iran sowie China, sind dementsprechend animiert, den Dollar als Reservewährung zu meiden und beim Gold zuzukaufen.

- Die Angebotsseite wird im Verhältnis der erhöhten Nachfrage schwächer. In den letzten zwei Jahren wurde kein einziges großes Goldvorkommen entdeckt. Die Abbaufirmen weisen eine strikte Investitionsdisziplin auf, und reagieren nur langsam auf den gestiegenen Preis. Zudem befindet sich das Gold, welches noch in der Erde zu finden ist, oft in tieferen Schichten oder in Regionen, die politisch unsicher sind.

- Die politischen Risiken und die geopolitischen Auseinandersetzungen unterstützen den Goldpreis trotz der Entwicklungen im März erheblich. Wie erläutert, andere Faktoren trugen dem Absturz bei; Gold bleibt nach wie vor ein defensiver Vermögenswert und damit begehrt in (geo)politisch turbulenten Zeiten. Diese haben wir seit dem Amtsantritt von Donald Trump praktisch durchgehend: Zölle, Angriff auf Venezuela, das Thema von Grönland, Krieg im Iran, kein Waffenstillstand in der Ukraine.

Das charttechnische Bild

Es gilt also mehrere Aspekte zu beleuchten, die man im Hinblick auf Gold berücksichtigen sollte. Um die kurzfristigen Bewegungen und die Chancen für die weitere Entwicklung zu beurteilen, ist jedoch auch das charttechnische Bild essenziell.

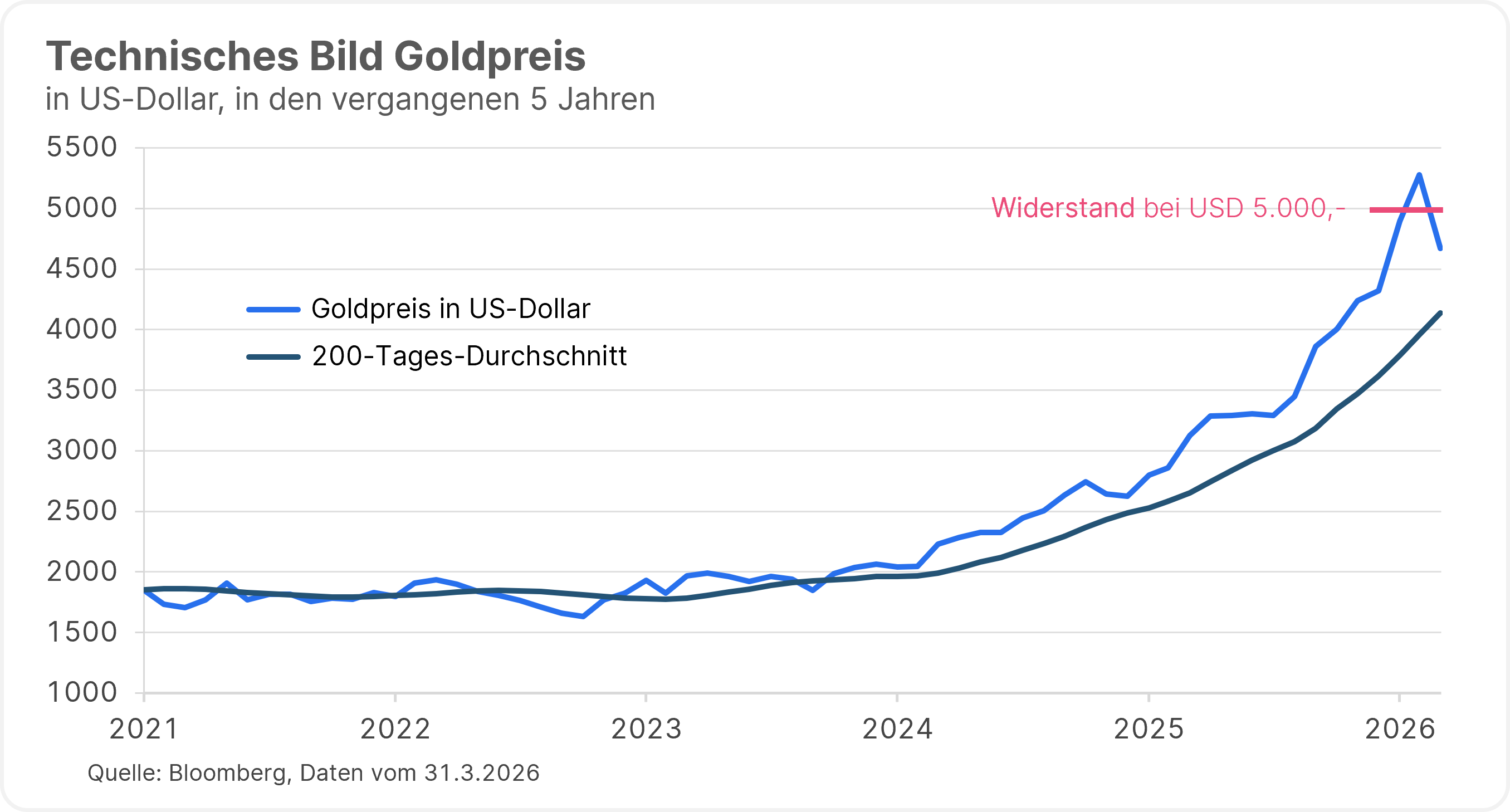

Dieses Bild ist zwar deutlich eingetrübt, allerdings nicht hoffnungslos. Gold erreichte das Allzeithoch über 5.600 Dollar pro Unze Ende Januar. Dieses Niveau konnte der Preis nicht halten und korrigierte nach der Nominierung von Kevin Warsh zur Position des FED-Präsidenten um mehr als 20%. Der Kurs erholte sich in weiterer Folge schnell und konnte Anfang März über 5.400 USD steigen. Nachdem die Investoren realisiert hatten, dass der Iran-Krieg doch länger dauern würde, brach der Kurs heftig ein und nach insgesamt mehr als 20% Absturz innerhalb einer Woche prallte der Kurs genau vom 200-tägigen Durchschnitt bei 4.100 Dollar ab. Seitdem sehen wir eine Seitwärtsbewegung zwischen 4.400 und 4.800 Dollar, obwohl der Dollar weiterhin stark ist.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Sollte der Kurs wieder fallen, wäre der 200-tägige Durchschnitt die erste starke Unterstützung. Darunter ist das Niveau von 4.000 Dollar zu beobachten, welches im Herbst als Unterstützung funktionierte. Nach oben gibt es Luft bis praktisch 5.000 Dollar – ein Preis, der eine stärkere Hürde sein könnte. Eine Seitwärtsbewegung mit einer großen Schwankungsbreite wäre jedenfalls keine Überraschung.

Aufgrund der oben genannten Argumente wäre es eine logische Schlussfolgerung, positiv gegenüber Gold gestimmt zu sein. Sollte allerdings der Krieg im Nahen Osten länger andauern, oder sich sogar ausweiten, ist eine Seitwärtsbewegung sehr wohl vorzustellen. Das goldene Metall machte schlussendlich 2 Jahre lang nach dem Ausbruch des Krieges in der Ukraine praktisch nichts. Erst genau nach 2 Jahren, nachdem eine lockerere Zinspolitik der FED immer wahrscheinlicher wurde, begann die Goldrally.

Fazit

Das goldene Metall konnte sich den reflexartigen Reaktionen nach dem Ausbruch des Krieges nicht entziehen und stürzte im März deutlich ab. Diese Bewegung wurde durch die Positionierung, den Anstieg der Renditen, den starken US-Dollar und die gute Liquidität des Metalls verstärkt.

Die Faktoren, die Gold auf lange Sicht unterstützen, sind jedoch – außer eventuell der lockeren Zinspolitik der US-Notenbank – weiter intakt. Wir sollten auch die geringe Korrelation von Gold mit herkömmlichen Assetklassen im Auge behalten. Gold bleibt daher nicht nur als das ultimative „safe haven“ Asset, sondern als gutes Instrument für Diversifikation eine wertvolle Ergänzung des Portfolios und ein grundlegender Bestandteil unserer Allokation in der Vermögensverwaltung.

Hinweis: Investitionen in Wertpapiere bergen neben Chancen auch Risiken.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

5 Jahre Covid-Krise: Ein historischer Crash und die Lehren daraus

In diesen Wochen jährt sich der Tiefpunkt des Corona-Crashs zum fünften Mal. Im Februar und März 2020 erlebten die globalen Finanzmärkte einen der schnellsten Einbrüche in der Geschichte. Die Corona-Krise führte zu einem weitgehenden Stillstand der Wirtschaft und einem massiven Rückgang der Aktienkurse, der viele Anleger:innen verunsicherte.

Unser neuer Blogbeitrag wirft einen Blick zurück auf die Ereignisse, die zu diesem Crash führten, und analysiert welche Lehren man als Anleger:in vom Covid-Crash ziehen kann. Denn so schnell wie die Kurse fielen, konnten sie die Verluste weitgehend auch wieder aufholen.

Social Impact Investing: Rücken wir den Menschen in den Mittelpunkt!

Social Impact Investing vereint das Ziel einer finanziellen Renditen mit positivem sozialen und ökologischen Impact. Doch wie genau funktioniert das und lässt sich überhaupt Renditen und positiver sozialer Einfluss gleichzeitig erzielen?