Die Volatilität von Anleihen ist signifikant angestiegen und hat sich seit März 2022 von der stabilen Volatilität von Aktien entkoppelt. Tatsächlich war das Verhältnis aus beiden seit 2003 nie so groß. Was ist die Ursache für diese Entkoppelung. Wird sie von Dauer sein?

Die außergewöhnliche Volatilität von Anleihen macht intuitiv Sinn, weil sie mit den Inflationszahlen zusammenhängt. Die Teuerung war in diesem Zeitraum nur begrenzt prognostizierbar. Die Gegenmaßnahmen der Notenbanken entsprachen nicht immer den Erwartungen des Marktes. Zusätzlich hat der Vorfall rund um die Silicon Valley Bank im März 2023 die Zinserwartungen massiv verändert und einen Extremwert der Volatilität hervorgerufen.

Die Volatilität von Aktien verharrt am moderaten, unteren Ende ihrer Bandbreite und entspricht nicht dem, was man einem als unsicher empfundenen Umfeld beimessen würde.

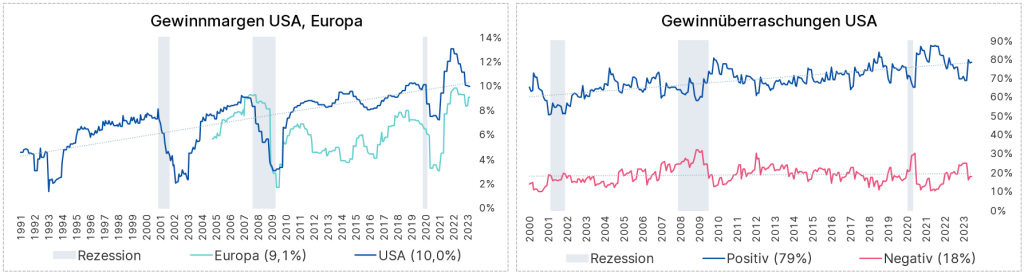

Ein Grund für die derzeitige Stabilität von Aktien ist in den Gewinnspannen und der Gewinnsituation insgesamt zu finden. In den USA haben sich die Gewinnmargen von ihrem Höchstwert (13,1%) am Ende der COVID-Pandemie zwar deutlich entfernt, trotzdem befinden sie sich mit 10,0% im langjährigen Aufwärtstrend und bleiben hoch. Hohe Unternehmensgewinne dämpfen die Volatilität. Auch die Werte für Europa zeigen keinerlei Einbruch.

Zusätzlich hat die letzte Berichtssaison der Unternehmensgewinne in den USA erstmals seit ca. 1,5 Jahren einen Sprung der positiven Überraschungen gezeigt. Spiegelbildlich gingen die negativen Überraschungen zurück. Zwar wurden im Vorfeld die Erwartungen bereits zurückgenommen, trotzdem ergibt sich daraus kein Grund für einen Anstieg der Volatilität.

Mittelfristig könnte eine Verringerung der Gewinnmargen bevorstehen. Die US-Notenbank versucht Druck aus dem leergeräumten Arbeitsmarkt zu nehmen. Kündigungen in einem größeren Maßstab finden nur dann statt, wenn sich die Gewinnsituation der Unternehmen eintrübt. Die Unternehmensgewinne sind zwar keine direkte Stellschraube der Fed, ihre Verringerung würde aber in Kauf genommen werden.

Quelle: Bloomberg; Stand 14.06.2023

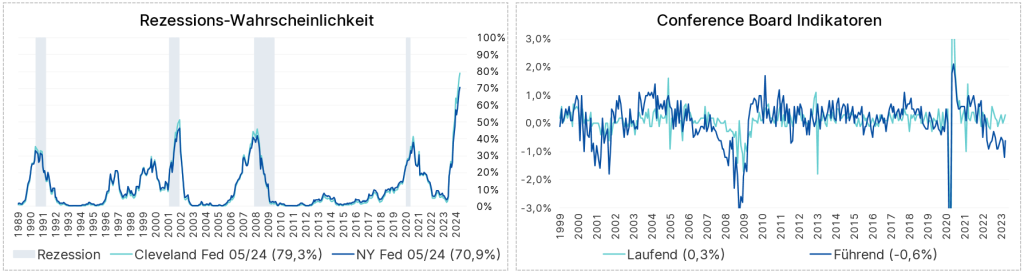

Das bedeutendste Risiko für die Aktienmärkte liegt in einer spürbaren Rezession in den USA. Rezessionen wurden in der Vergangenheit zwar prognostiziert, ihr Eintrittszeitpunkt und ihr Ausmaß war und ist im Vorfeld aus den volkswirtschaftlichen Daten nicht ablesbar. Zwei Teilorganisationen der US-Notenbank, die Cleveland Fed und die NY Fed, berechnen Wahrscheinlichkeitsmodelle aus der Struktur der US-Zinskurve. Deren Umkehrung war regelmäßig Vorbote einer Rezession: man erhält in dieser Situation für eine kurze Veranlagung mehr Zinsen als für eine langfristige, was eine ausgeprägte Unsicherheit dokumentiert (sogenannte inverse Zinskurve).

Das Ergebnis liegt mit 79,3% bzw. 70,9% am höchsten seit 1990, berechnet auf das 2. Quartal 2024. Zugleich gilt es zu beachten, dass dieses Modell ein mechanistisches ist. Es trägt der Situation möglicherweise nicht gänzlich Rechnung. Gemeint ist die Pandemie-Vorgeschichte, in der die Gesamtwirtschaft bewusst heruntergefahren wurde. Damit verbundene sind eine massive Verschiebung der Nachfrage von Dienstleistungen zu Gütern, staatliche Transferzahlungen und globale Logistikengpässe. Diese Faktoren sind in der Kombination bisher nicht aufgetreten.

Weichen auf Rezession?

Auch der oft zitierte Conference Board Frühindikator hat die Weichen auf eine Rezession gestellt. Interessant ist hier, dass parallel ein Indikator für den Ist-Zustand der Wirtschaft berechnet wird, der sich unauffällig präsentiert. Das bedeutet: ein stabiles Bild der US-Wirtschaft heute – und damit einhergehend eine geringe Aktien-Volatilität – aber potenziell Probleme in der Zukunft.

Quelle: Bloomberg; Stand 14.06.2023

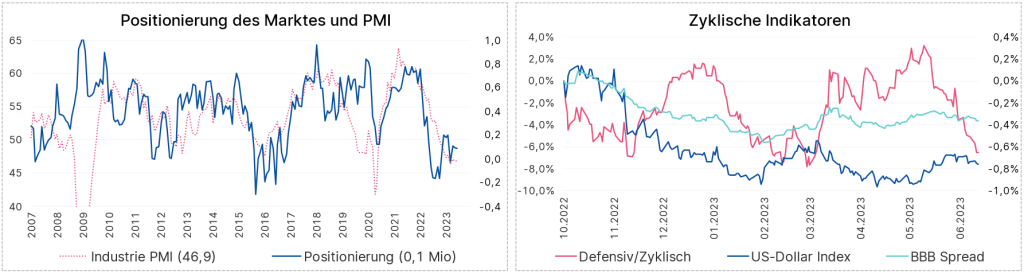

Ein verbleibender Grund für die niedrige Volatilität von Aktien ist die Positionierung des Marktes, gemessen an der Zahl spekulativer Futures-Positionen. Diese Zahl ist weiterhin niedrig. Ihr Verlauf ist vergleichbar mit dem unter Druck stehenden Industrie PMI Index. Nun ist es für einen skeptischen Markt leichter, unerfreuliche Nachrichten zu verarbeiten, weil vieles bereits eingepreist ist. Zusätzlich ist das Ausmaß, in dem der Markt jetzt noch weiter „short“ werden könnte, in gewisser Weise limitiert.

Quelle: Bloomberg; Stand 14.06.2023

Stress-Indikatoren

Welche Indikatoren kann man verfolgen, um Stress im Markt zu erkennen? Wir bieten drei an:

- das Kurs-Verhältnis aus defensiven und zyklischen Aktiensektoren

- der Dollar-Index, der in einem Stress-Umfeld häufig an Stärke gewinnt

- der BBB-„Spread“ als Maßzahl für das Kreditrisiko.

Der abschließende Chart zeigt diese Indikatoren (Werte für die USA). Ihr Verlauf zeigt ein Bild, das sich rasch verändert. Aktuell ist es leicht positiv: Zyklische Aktiensektoren haben die defensiven Werte übertroffen, der Dollar-Index verläuft seitwärts und der BBB-Spread der Unernehmensanleihen ist stabil oder sogar leicht rückläufig.

Fazit

Die vergleichsweise geringe Volatilität von Aktien ist gut argumentierbar. Die Volatilität von Anleihen wird hoch bleiben: Zwar ist die Inflation rückläufig. Die Datenlage kann jederzeit Überraschungen bereithalten.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Wie lange geht die KI-Rallye noch?

Nach der Zinssenkung der US-Notenbank in dieser Woche stehen Aktien mit Bezug zu Anwendungen der Künstlichen Intelligenz (KI) erneut im Fokus. Anleger:innen hoffen, dass sich KI positiv auf die Geschäftszahlen der entscheidenden „Player“ auswirkt. Mit dem Fonds ERSTE STOCK TECHNO können Sie in die wichtigsten Unternehmen der Zukunftstechnologien investieren.

Kursverluste an den Börsen: Die Gründe und Folgen im Überblick

An den Börsen gab es zum Wochenauftakt wenig Grund zur Freude: Sowohl in Europa als auch in den USA gab es deutliche Kursverluste und der japanische Nikkei-225 verzeichnete überhaupt einen der größten Tagesverluste in seiner Geschichte. Was waren die Gründe für den starken Abverkauf vom Montag, welche Auswirkungen könnten die jüngsten Ereignisse auf den Märkten haben und wie geht es mit der zunehmend schwächelnden Konjunktur weiter?