Häufig handeln Filme vom sogenannten American Dream – „Vom Tellerwäscher zum Millionär“. Dabei könnte es eigentlich auch heißen: „Vom DVD-Verleih zum erfolgreichen Streamingdienst“. Was Netflix in den vergangenen Jahrzehnten geschafft hat, ist fast selbst eine Verfilmung wert. Ist es doch eine Erfolgsgeschichte sondergleichen und ein gutes Beispiel dafür, wie wichtig der High-Yield-Markt für innovative Unternehmen sein kann.

Die Anfänge

Netflix wurde 1997 als DVD-Verleih gegründet, nachdem Reed Hastings, einer der Mitbegründer, von den hohen Gebühren für verspätete Rückgaben beim Videoverleiher Blockbuster genervt war. Ursprünglich versandte Netflix DVDs per Post und setzte ab 1999 bereits auf ein Abo-Modell inklusive Onlinebestellservice. Die Internetgeschwindigkeit war allerdings noch zu langsam, um Streaming praktikabel zu machen. Doch als die Technologie aufholte, erkannte Netflix die Chance und startete 2007 seinen Streamingdienst. Diese Entscheidung war so bahnbrechend, dass sie letztlich sogar zur Schließung von Blockbuster führte, dem einstigen Giganten der Videothekenbranche.

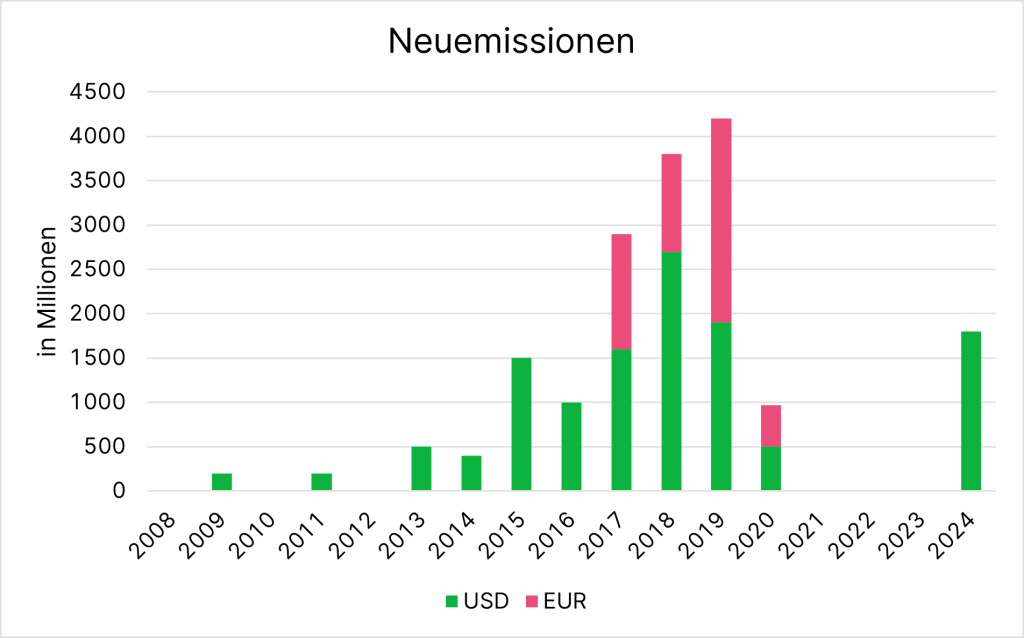

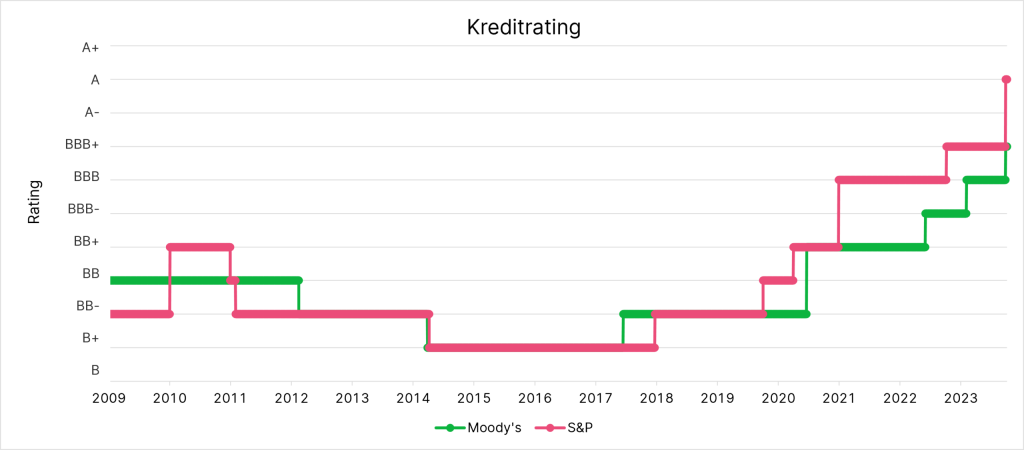

Bereits damals funktionierte das Geschäftsmodell gut und Netflix schrieb seit 2002 in keinem einzigen Jahr Verluste. 2009 wurde dann die erste Anleihe von Netflix begeben mit einer noch relativ überschaubaren Größe von 200 Millionen US-Dollar. Der Verwendungszweck war die Rückzahlung von Kreditlinien, Aktienrückkäufe und generelle Ausgaben. Eingestuft wurde die Anleihe als Ba2 und BB– von Moody’s und S&P, also eigentlich nur zwei bzw. drei Stufen unterhalb des Investment-Grade-Ratings. Der Kupon lag bei attraktiven 8,5% inklusive einem Kreditrisikoaufschlag über US-Staatsanleihen von immerhin 5,28%.

Wer in diese Anleihe über die gesamte Laufzeit bis November 2017 investiert blieb, verdiente also nicht schlecht am aufstrebenden Unternehmen.

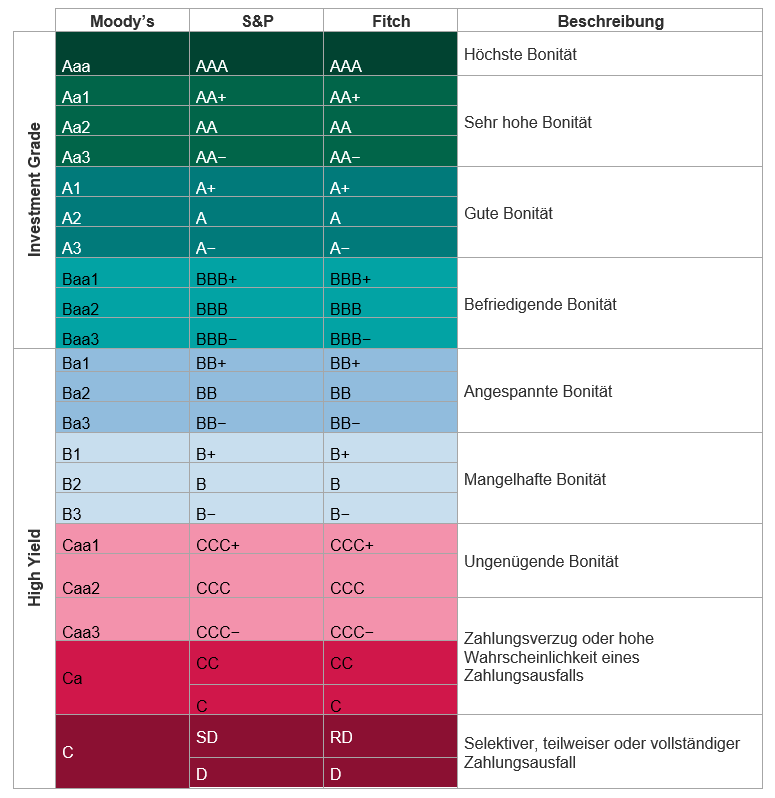

*Ratingtabelle der drei größten Ratingagenturen Moody’s, S&P und Fitch. Netflix wird nur von Moody’s und S&P gerated. Unternehmen mit einem Rating von mindestens Baa3 (Moody’s) oder BBB- (S&P/Fitch) werden als Investment Grade (IG) bezeichnet, darunter als High Yield (HY).

Was heißt „High Yield“?

Am Anleihenmarkt ist oft von „High Yield“ die Rede. Was genau hinter dem Begriff steckt, erfahren Sie im Blogbeitrag 👉 Mehr erfahren

Schuldenfinanzierter Wachstumskurs

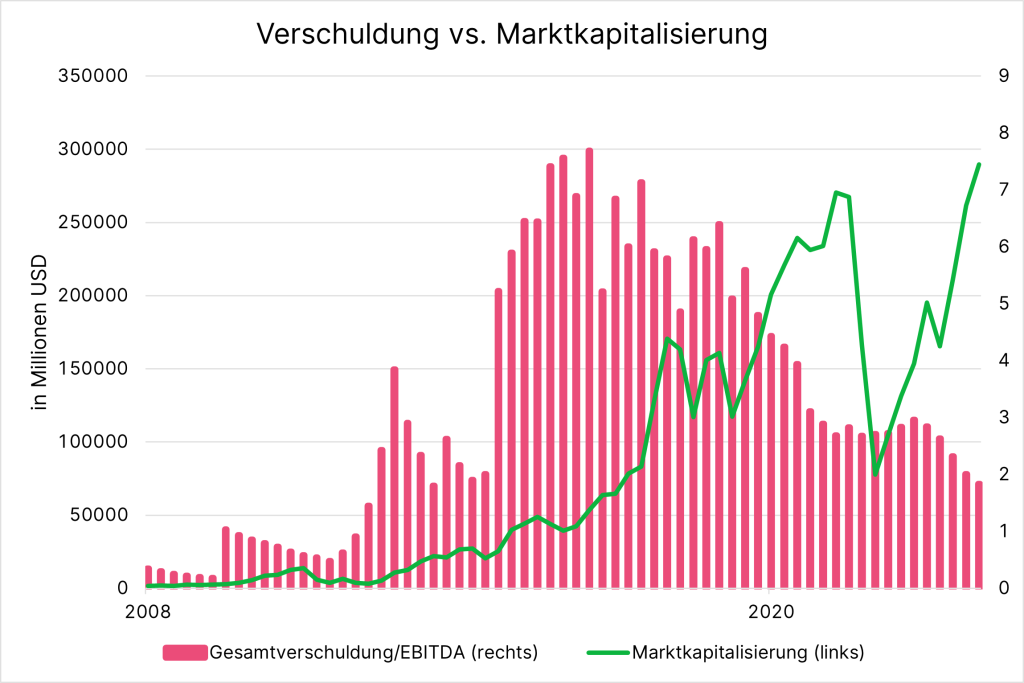

In den Jahren 2010 bis Mitte 2011 erlebte das Unternehmen einen ersten großen Aufschwung und die Aktie stieg rasant an. Im Juni 2009 startete Netflix sein Programm “Netflix Originals”, das die Produktion eigener Inhalte einleitete. Im September 2010 expandierte Netflix nach Kanada und begann so die internationale Expansion. Das eingesammelte Kapital und der generierte Cashflow wurden allerdings nicht nur für Wachstum verwendet, sondern auch für ein 300 Millionen US-Dollar großes Aktienrückkaufprogramm, das im Juni 2010 angekündigt wurde. Damit stieg allerdings auch die Verschuldung des Unternehmens zwischenzeitlich an.

*Earnings before interest, tax, depreciation and amortization (EBITDA) ist ein Proxy für den Cashflow eines Unternehmens. Quelle: LSEG Datastream, eigene Darstellung

Im Herbst 2011 kam dann der erste „reality-check“. Netflix erhöhte die Preise und kündigte die Abspaltung von Qwikster für DVDs an. Netflix sollte fortan nur noch Streaming anbieten. Ein mutiger Schritt, der allerdings bei Kund:innen und Aktionär:innen nicht gut ankam. Netflix verlor 800.000 Kund:innen und der Aktienkurs fiel innerhalb von vier Monaten um 75%. Auch die Ratingagenturen reagierten auf die Änderungen mit Herabstufungen. Bei S&P war Netflix mittlerweile BB+ gerated (eine Stufe vor Investment Grade), fiel 2011 aber sogar auf BB- und Moody’s setzte Netflix 2012 auf Ba3 herab.

Im Dezember 2011 sammelte Netflix dann aber nochmal 400 Millionen US-Dollar über den Verkauf von Stammaktien und wandelbaren Schuldverschreibungen ein. Damit wurde ein neuer Wachstumskurs eingeläutet. Netflix expandierte in den darauffolgenden Jahren nach Europa und den Rest der Welt, produzierte Hit-Serien wie „House of Cards“ und wuchs kontinuierlich. Um das weitere Wachstum zu finanzieren, setzte Netflix immer mehr auf Fremdkapital und platzierte fortan jährlich weitere und immer größere High-Yield-Anleihen. Das Kapital wurde hauptsächlich in Rechte für Serien und Filme und Eigenproduktionen investiert und während die Anzahl der Nutzer:innen und der Umsatz immer weiter wuchsen, stieg auch die Verschuldung stark an.

S&P und Moody’s reagierten darauf 2015 mit einer weiteren Herabstufung auf B+ und B1.

Quelle: LSEG Datastream, eigene Darstellung

Dies hielt Netflix aber nicht davon ab weiter zu investieren. 2017 wurde das erste Mal eine 1,3 Milliarden große Anleihe in Euro emittiert und Ende 2018 betrug die Gesamtverschuldung bereits über 10 Milliarden US-Dollar, was damals knapp 40% der Assets entsprach. Nach einem Höhenflug bis 2018 nahm der Aktienkurs 2019 eine vorübergehende Pause ein.

2020 konnte sich Netflix aufgrund von COVID-19 nun endgültig in den globalen Haushalten etablieren und somit den Gewinn massiv steigern.

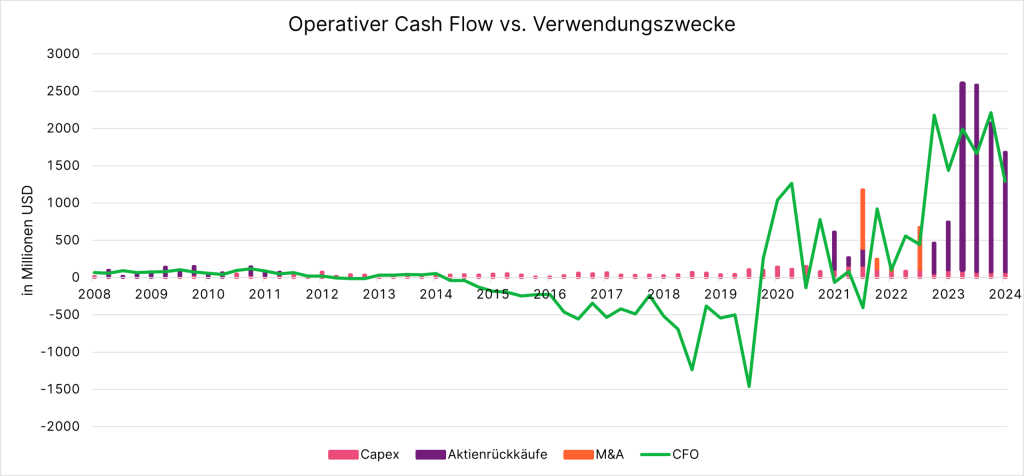

Seit 2021 wird der Cashflow daher nicht mehr nur in Inhalte investiert, sondern auch wieder durch Aktienrückkäufe an die Aktionäre ausgeschüttet. Zwar gab es 2022 wie bei anderen Tech-Aktien einen kurzfristigen Einbruch, allerdings hat sich die Aktie schnell wieder erholt.

Quelle: LSEG Datastream, eigene Darstellung

Netflix wird zum Rising Star

Besonders beeindruckend ist die Entwicklung der Kreditratings in dieser Zeit. Seit 2018 geht es wieder aufwärts, doch sowohl bei Moody’s als auch bei S&P hatte Netflix bis 2020 noch ein High-Yield-Rating. Im Oktober 2021 stufte S&P Netflix dann als erstes um zwei Stufen von BB+ auf BBB herauf. Moody’s folgte erst im März 2023 auf Baa3. Dennoch war damit nicht geklärt, ob sich das Unternehmen im Investment-Grade-Bereich etablieren könne. Immerhin war der Streaming-Markt mittlerweile hart umkämpft und neben Netflix versuchten auch Dienste wie Disney+, HBO Max, and Apple TV+ Marktanteile zu gewinnen.

Den letzten, wieder umstrittenen Schritt für den Erfolg, tätigte das Unternehmen dann Anfang 2023, als es die Abo-Preise in vielen Ländern signifikant erhöhte und Schritte setzte, sodass Benutzer:innen nicht mehr ihr Passwort mit anderen teilen konnten. Während viele befürchteten, dass dies zu Einbußen führen könnte, steigerte Netflix die Nutzerzahlen trotzdem weiter und ist mittlerweile so profitabel, dass es 2023 einen operativen Cashflow von 7 Milliarden US-Dollar generierte. Die Verschuldung im Verhältnis zur Profitabilität geht seit 2017 rapide zurück und somit haben auch die Ratingagenturen darauf reagiert. Nachdem Netflix 2023 auf Baa2 und BBB+ hochgestuft wurde, was bereits einem relativ geringen Ausfallsrisiko entspricht, so legten Moody’s und S&P vor kurzem nach sehr guten Quartalszahlen nach.

Mittlerweile hat S&P bereits ein A Rating vergeben und Moody’s Baa1. Damit stuft S&P Netflix aktuell sogar stärker ein als Disney.

Quelle: Moody’s, S&P, eigene Darstellung

Entwicklung der Kreditrisikoaufschläge (Spreads)

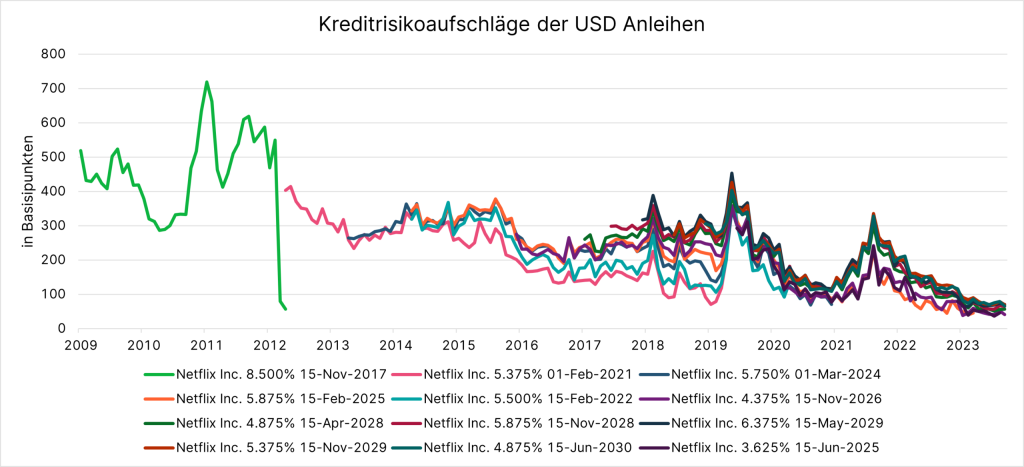

Die Spreads gegenüber den Staatsanleihen haben sich seit der ersten Anleihenemission 2009 massiv eingeengt. Die Grafik mit den Spreads verdeutlich dieses Bild. 2011 ist die Ausfallserwartung nach der geplanten Aufspaltung von Qwikster stark angestiegen, aber auch 2018, 2020 und 2022 gab es kurzfristige Ausweitungen. Diese sind allerdings weniger durch Entscheidungen von Netflix zustande gekommen, sondern wurden eher vom Gesamtmarkt getrieben. Seit 2022 sind die Spreads außergewöhnlich zusammengelaufen, was der guten Entwicklung des Unternehmens geschuldet ist. Sogar die Umstellung Anfang 2023 hat die Anleiheninvestor:innen kalt gelassen. Kein Wunder, entspricht die Nettoverschuldung aktuell in etwa nur noch dem jährlichen EBITDA.

Quelle: ICE, eigene Darstellung

Am 30.07. hat Netflix nun das erste Mal Anleihen als Investment-Grade-Unternehmen begeben und der Andrang war dementsprechend groß. Für die 1,8 Milliarden große Emission mit 10- und 30-jähriger Laufzeit gab es Order in Höhe von 19 Milliarden. Die Fälligkeiten im kommenden Jahr sind damit bereits abgedeckt. Die Ratingverbesserung hat sich damit für Netflix bereits gelohnt, denn für die langen Laufzeiten musste das Unternehmen gerade einmal 80 und 100 Basispunkte Spread über den US Treasuries zahlen.

Fazit: High Yield Markt lebt von Erfolgsgeschichten wie Netflix

Die Geschichte von Netflix zeigt, dass Erfolg nicht geradlinig ist und wichtige strategische Entscheidungen, die à la longue eifrig verfolgt werden, kurzfristig aufgrund der Marktsituation revidiert werden müssen. Der High-Yield-Markt lebt von solchen Erfolgsgeschichten und wurde zu diesem Zweck in den 1970er Jahren geschaffen. Einerseits stellt er das Risikokapital für innovative Jungunternehmen zur Verfügung und steht neben Kreditlinien als zusätzliche Finanzierungsquelle zur Verfügung. Andererseits bietet er auch privaten und institutionellen Investoren die Möglichkeit an diesem Wachstum mit hohen Renditen teilzuhaben.

Geldtipp: Potenzial von High Yield Unternehmensanleihen nutzen

Für Anleger:innen die einerseits das Potenzial am Anleihemarkt nutzen wollen und andererseits ihr Geld nachhaltig veranlagen wollen, könnte der Anleihefonds ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD eine interessante Alternative darstellen. Der aktiv gemanagte Fonds investiert überwiegend in die großen High-Yield-Märkte der USA und in Europa und das Portfolio umfasst aktuell 165 Titel. Zudem werden bei der Titelauswahl Nachhaltigkeitsaspekte nach dem bewährten Responsible-Ansatz der Erste AM berücksichtigt.

Hinweis: Die hier angeführten Unternehmen sind beispielhaft ausgewählt worden und stellen keine Anlageempfehlung dar. Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex. Die Vermögenswerte werden diskretionär ausgewählt und der Ermessensspielraum der Verwaltungsgesellschaft ist nicht eingeschränkt.

Chancen und Risiken im Überblick

Vorteile für Anlegerinnen und Anleger

- Anlage in ausgewählten Anleihen nachhaltiger (ethischer) Emittenten.

- Ethik-Beirat prüft regelmäßig die Nachhaltigkeit.

- Fremdwährungen werden zumeist gegenüber dem Euro abgesichert.

- Diversifikation durch breite Streuung im Bereich globaler Hochzins-Anleihen.

Zu beachtende Risiken

- Bonitätsverschlechterungen können zu Kursrückgängen führen.

- Erhöhtes Risiko durch mittlere bis geringe Schuldnerbonität der partizipierenden Unternehmen.

- Der Fondspreis kann erheblichen Schwankungen unterliegen.

- Fremdwährungsschwankungen können sich auf die Fondspreisentwicklung auswirken.

- Kapitalverlust ist möglich.

- Risiken, die für den Fonds von Bedeutung sein können, sind insb.: Kredit- und Kontrahenten-, Liquiditäts-, Verwahr-, Derivatrisiko sowie operationelle Risiken. Umfassende Informationen zu den Risiken des Fonds sind dem Prospekt bzw. den Informationen für Anleger gem. § 21 AIFMG, Abschnitt II, Kapitel „Risikohinweise“ zu entnehmen.

Hinweise zum ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD

Weitere Ausführungen zur nachhaltigen Ausrichtung des ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD sowie zu den Angaben gemäß Offenlegungs-Verordnung (Verordnung (EU) 2019/2088) und Taxonomie-Verordnung (Verordnung (EU) 2020/852) sind dem aktuellen Prospekt, Punkt 12 und Anhang „Nachhaltigkeitsgrundsätze“ zu entnehmen. Bei der Entscheidung, in den ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD zu investieren, sollten alle Eigenschaften oder Ziele des ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD berücksichtigt werden, wie sie in den Fondsdokumenten beschrieben sind.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Attacke auf Israel

Der schwelende Flächenbrand im Mittleren Osten hat am vergangenen Wochenende eine weitere Eskalationsstufe erreicht. Der Iran hat mit Drohnen und Raketen zum ersten Mal in der Geschichte Israel direkt angegriffen. Das Risiko besteht in einer weiteren Eskalation zwischen dem Iran und Israel. Wie reagiert der Markt darauf?

Kurzfristige Möglichkeiten oder langfristige Trends – warum nicht beides?

Auf die großen Trends der Zukunft setzen und gleichzeitig kurzfristige Marktmöglichkeiten mitnehmen – der neue Mischfonds ERSTE OPPORTUNITIES MIX macht das möglich. Alexander Lechner, Head of Multi Asset Management, erklärt im Interview das Konzept hinter dem Fonds.