Die Frühjahrstagung 2024 des Internationalen Währungsfonds und der Weltbank, an der ich als Vertreter der Erste Asset Management teilnahm, haben kürzlich in Washington, D.C., stattgefunden. Dank eines großen Kreises hochrangiger Vertreter:innen der Regierungen und Zentralbanken mehrerer Schwellenländer, des Finanzsektors, von Think Tanks und Akademikern bieten die Sitzungen äußerst wertvolle Einblicke in aktuelle und bevorstehende globale Belange in Wirtschaft und Politik. Darüber hinaus dient die Konferenz als Plattform für den Austausch von Gedanken und Meinungen von Investor:innen, die sich mit Schwellenländern beschäftigen.

Unter all den verschiedenen Themen, die in den Podiumsdiskussionen, Interviews und Meetings behandelt wurden, waren die folgenden Aspekte die bedeutendsten und von den Konferenzteilnehmer:innen am meisten geteilten globalen Anliegen.

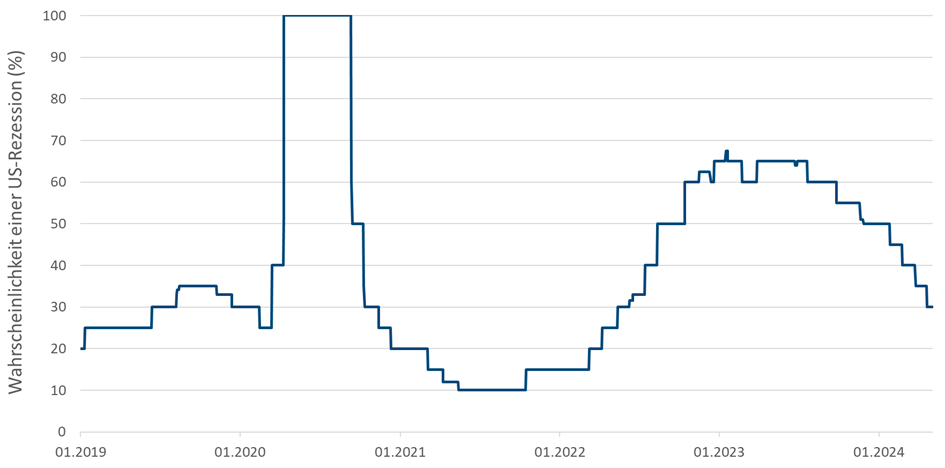

Eine mögliche US-Rezession wird auf kurze Sicht weniger wahrscheinlich

Eines der Hauptthemen war, dass sich die US-Wirtschaft als viel widerstandsfähiger erweist als erwartet. Trotz des hohen Zinsniveaus in den USA ist es unwahrscheinlich, dass eine Rezession dort allein durch eine Einschränkung der Kreditvergabe der Banken verursacht wird. Dies ist zum Teil darauf zurückzuführen, dass einige Wirtschaftssektoren relativ unempfindlich gegenüber Zinsänderungen sind, gepaart mit anhaltenden fiskalischen Impulsen und einer starken Wirtschaftstätigkeit, die sich in einem hohen Arbeitsangebot und einer hohen Produktivität widerspiegelt.

Wie aus Abbildung 1 hervorgeht, erreichte die von Bloomberg ermittelte Rezessionswahrscheinlichkeit auf Sicht von einem Jahr in den USA im vergangenen Jahr einen Höchststand von etwa 65 % und ist nun auf 30 % gesunken.

Abbildung 1: Ein Jahr vorausschauende Prognose der Wahrscheinlichkeit einer US-Rezession (Stand: 30. April 2024). Berechnet von Bloomberg anhand des Medians der von Finanzinstituten und Universitäten abgegebenen Schätzungen. Der Wert gibt die aktuelle Prognose für die Wahrscheinlichkeit einer US-Rezession in einem Jahr wieder. Datenquelle: Bloomberg. Grafik: Eigene Darstellung.

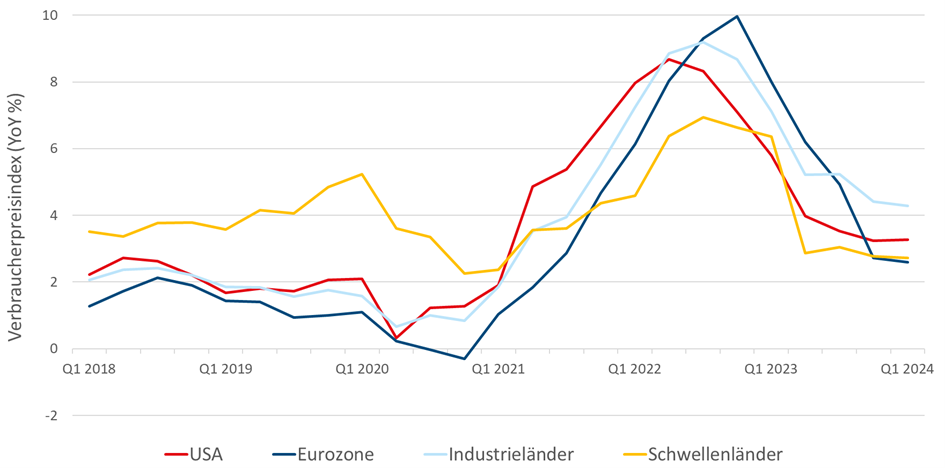

„Länger hoch“ ist das neue „Länger höher“

Letztes Jahr um diese Zeit gipfelte der Marktkonsens in der Formulierung „länger höher“, d.h. dass die Zentralbanken der Industrieländer wie die Fed oder die EZB die Zinsen weiter anheben und für einen längeren Zeitraum auf einem hohen Niveau halten würden. Jetzt hat sich diese Auffassung leicht in „länger hoch“ geändert, da weitere Erhöhungen der jeweiligen Leitzinsen nicht zu erwarten sind, aber das Ausmaß der zuvor eingepreisten Zinssenkungen abnimmt.

Die Ursache für diese Veränderung ist in Abbildung 2 dargestellt: Als die Inflationsraten in den Industrieländern und den Schwellenländern zurückgingen, nachdem sie im dritten Quartal 2022 einen Höchststand erreicht hatten, begann der Preisanstieg ein Jahr später zu verharren. Dies erfordert, dass die Zentralbanken eine weniger expansive Haltung einnehmen und in ihrem vorausschauenden Ansatz vorsichtiger werden.

Abbildung 2: Prozentuale Veränderung des Verbraucherpreisindex gegenüber dem Vorjahr (Stand: 30. April 2024). Die Daten sind nicht saisonbereinigt. Datenquelle: Bloomberg. Grafik: Eigene Darstellung.

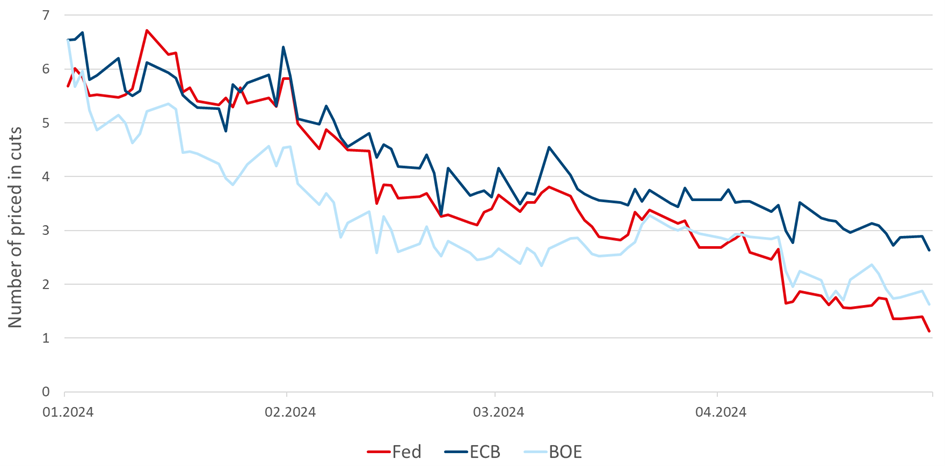

Wie in Abbildung 3 dargestellt, rechneten die Märkte zu Beginn des laufenden Jahres mit etwa sechs Leitzinssenkungen, sprich 150 Basispunkten, durch die Fed, EZB und BOE bis Ende 2024. In den letzten Monaten ist dieser Wert deutlich gesunken. Jetzt ist es nur noch etwa eine Senkung für die Fed und weniger als zwei beziehungsweise drei für die EZB und die BOE.

Abbildung 3: Anzahl der eingepreisten Leitzinssenkungen der jeweiligen Zentralbanken bis Dezember 2024 (Stand: 30. April 2024). Impliziert auf Basis von Fed Fund Futures im Falle der Fed und Overnight Index Swaps im Falle der EZB und BOE. Eine Senkung entspricht 25 Basispunkten. Datenquelle: Bloomberg. Grafik: Eigene Darstellung.

Die Kreditspreads weltweit sowie die Schuldenaufnahmekapazität und die Währungen der Schwellenländer sind in einem solchen Szenario am anfälligsten, wobei die asiatischen Länder stärker gefährdet sind als die lateinamerikanischen oder mittel- und osteuropäischen Länder. Andererseits wäre der US-Dollar in einem solchen Fall der Profiteur, wenn auch nur mit einem begrenzten Aufwertungspotenzial.

Ausblick auf die Schwellenländer

Die Emission von Anleihen nimmt seit 2023 weltweit wieder zu, während in vielen Ländern die Haushaltsdefizite hoch bleiben, was zum Teil auf die langsame Auflösung der Maßnahmen aus der COVID-Zeit zurückzuführen ist, während eine Abschwächung der mittelfristigen Wachstumsaussichten die Aufnahme neuer Schulden schwieriger machen könnte. Die Schuldendienstkosten in den Schwellenländern sind im Jahr 2023 gestiegen, wobei 22 % der gesamten Steuereinnahmen für die Deckung von Zinszahlungen verwendet wurden. Dennoch ist für die meisten Schwellenländer nun Licht am Ende des Tunnels zu sehen, da wir langsam in die Phase sinkender Zinsen in den Industrieländern eintreten, was wahrscheinlich zu einer Zunahme der Kapitalströme in die Schwellenländer führen wird.

Lateinamerika

Die neue argentinische Regierung unter Milei verfolgt eine sehr orthodoxe und umsichtige Politik, sowohl in der Finanz- als auch in der Geldpolitik, auch wenn sie signalisiert, dass es Zeit brauchen wird, um die falsche Politik der Vergangenheit umzukehren. Während die Inflationsrate in diesem Jahr voraussichtlich einen Höchststand von rund 250 % erreichen wird, gibt es bereits erste Anzeichen für eine Abkühlung der monatlichen Inflationsrate. Die Wirtschaft wird voraussichtlich ab dem nächsten Jahr wieder wachsen, nachdem sie sich seit Mitte 2023 in einer Rezession befindet, wodurch Steuersenkungen möglich werden würden. Sobald sich die Bilanz der Zentralbank ausreichend verbessert hat, sollen die Kapitalverkehrskontrollen aufgehoben werden.

Die brasilianischen Geldpolitiker wollen die wirtschaftliche Effizienz durch eine weitere Digitalisierung des Finanzsystems steigern. Sie nutzten die Konferenz, um eine restriktive Haltung zu demonstrieren, nachdem sie die Forward Guidance auf die nächste Sitzung beschränkt hatten, und begründeten dies mit der gestiegenen Unsicherheit und der Notwendigkeit für mehr Flexibilität. Diese Maßnahmen kommen zu einer Zeit, in der die Regierung versucht, ihre Haushaltsziele für die nächsten zwei Jahre zu lockern, was die Stabilisierung der Staatsverschuldung verzögern würde.

Kolumbien ist bestrebt, dieses Jahr das Wirtschaftswachstum wiederzuerlangen, das im Jahr 2023 ausblieb. Während im Inland ein Übergang zu erneuerbaren Energiequellen geplant ist, dürfte die Abhängigkeit vom Export fossiler Brennstoffe, die durch einen stärkeren Tourismussektor sowie die Ausfuhr von landwirtschaftlichen Erzeugnissen und Textilien ersetzt werden soll, mindestens für die nächsten zwei Jahrzehnte bestehen bleiben. In Anbetracht der prognostizierten Verringerung der Steuereinnahmen um 1,7 % vom BIP im Jahr 2024 wird ein zentrales Thema in diesem Jahr die mögliche Revision der Schuldenobergrenze sein.

Mexiko blickt auf einen sehr angespannten Arbeitsmarkt, eine positive Produktionslücke und politische Stabilität, da die Regierungspartei voraussichtlich beide Wahlen im Juni gewinnen wird. Unter diesen Bedingungen und trotz einer Zinssenkung im März bleiben die mexikanischen Geldpolitiker vorsichtig, zumal die Bekämpfung der Inflation noch nicht abgeschlossen ist. Das Nearshoring wird als große Chance betrachtet, wobei das Ausmaß der Bedeutung noch nicht bekannt ist, da sowohl private als auch öffentliche Investitionen erforderlich sind, um Produktionskapazitäten zu absorbieren. Die Rechtssicherheit, die Anwerbung qualifizierter Arbeitskräfte und die wirtschaftlichen Ungleichheiten zwischen den Regionen des Landes werden als einige der aktuellen Herausforderungen angesehen.

Europa, Mittlerer Osten und Afrika

Ägypten, das erst kürzlich eine tiefe Wirtschaftskrise durchgemacht hat, ist es gelungen, innerhalb kürzester Zeit Kapital von mehreren Gläubigern zu sichern. Zu den Gebern gehören, in absteigender Reihenfolge, die VAE, EU, der IWF, die Weltbank und das Vereinigte Königreich, die zusammen insgesamt 57,4 Milliarden USD zugesagt haben, von denen ein Teil zur Tilgung der Staatsschulden verwendet werden soll. Diese Finanzierung ist mit Währungsreformen verbunden, insbesondere mit der Zulassung der freien Wechselkursbildung beim ägyptischen Pfund und der Anhebung des Leitzinses zur Eindämmung der Inflation. Insgesamt haben diese Entwicklungen bereits kurzfristige Kapitalanlagen ausländischer Investoren angezogen, die nun abwarten, ob sich die ägyptische Regierung an ihre Reformzusagen hält, um langfristige Stabilität zu erreichen.

Mittel- und osteuropäische Länder wie Polen, Rumänien, die Tschechische Republik und Ungarn haben eines gemeinsam, nämlich dass ihre Inflationspfade stark miteinander korrelieren und dass es ihnen gelungen ist, den Preisanstieg im vergangenen Jahr deutlich zu senken. Die Annäherung an die jeweiligen Zielbänder erweist sich jedoch in der Endphase als schwieriger, wobei Rumänien unter den vier Ländern am stärksten unter Druck steht.

Südafrika leidet unter einer Inflation im Dienstleistungssektor, die nicht auf einen angespannten Arbeitsmarkt zurückzuführen ist, sondern eher auf Indexierungseffekte. Außerdem ist ein erhöhter Druck auf die Lebensmittelpreise wahrscheinlich, da das Land gerade eine schlechte Erntesaison aufgrund von El Niño hinter sich hat. Die Zentralbank ist jedoch der Ansicht, dass die Geldpolitik restriktiv genug ist, um den mittleren Wert des Inflationszielbandes von 4,5 % zu erreichen, der bis Ende nächsten Jahres nach unten korrigiert werden könnte. Obwohl die Währung als unterbewertet gilt, gibt es noch nicht viele Anzeichen dafür, dass dies die Exporte unterstützt hat.

Die oberste wirtschaftspolitische Priorität der Türkei ist nun die Desinflation, wobei die Zentralbank eine Inflationsrate von 9 % bis Ende 2026 anstrebt, sowie die Stärkung der Finanzpolitik, die Verringerung des Leistungsbilanzdefizits und die Durchführung von Strukturreformen. Zu den geplanten finanzpolitischen Maßnahmen gehören die Überprüfung und Kürzung von Ausgaben, die Reduzierung von Energiesubventionen und die Bekämpfung der Schattenwirtschaft.

Asien

Trotz der Nachrichten über eine mögliche wirtschaftliche Entkopplung zwischen China und den westlichen Ländern stocken die meisten westlichen Unternehmen ihre Investitionen in China auf. Wenn es China gelingt, seinen Immobiliensektor zu stabilisieren, könnte es in diesem Jahr sein BIP-Wachstumsziel von 5 % erreichen. Dennoch geben politische Vorschläge wie der eines US-Kongressausschusses zur Entziehung des Meistbegünstigungsprinzip-Status Chinas, die es den USA im Wesentlichen erlauben würde, beliebige Zollsätze auf chinesische Waren anzuwenden, Anlass zur Sorge. Wirtschaftlich gesehen sollte China den privaten Konsum ankurbeln und das effektiv regressive Steuersystem reformieren.

Indien hatte in den letzten zehn Jahren ein hohes reales BIP-Wachstum von durchschnittlich 6 % und dürfte diesen Kurs beibehalten, wobei die Umwandlung dieses Wachstums in Beschäftigung von entscheidender Bedeutung sein wird. Öffentliche Investitionen in die Infrastruktur und die Industrieproduktion sind Teil der geplanten Maßnahmen, um dies zu erreichen. Mit der laufenden Aufnahme des Landes in globale Investitionsindizes fließt weiteres Kapital in die Volkswirtschaft. Herausforderungen bleiben im Bereich der Unternehmenskonsolidierung, der Steuervereinfachung, des Vorantreibens der Deregulierung und der Reduzierung der Energieintensität der Wirtschaft. Angesichts einer schwachen Opposition werden die laufenden Parlamentswahlen voraussichtlich von der amtierenden National Democratic Alliance mit einem Stimmenanteil von erneut über 40 % gewonnen, was – aufgrund des Wahlsystems – mehr als 60 % der Sitze im Parlament entspricht.

Ausblick auf Risiko-Assets bleibt zuversichtlich

Die Stimmung unter den Anlegern ist nach wie vor optimistisch, zumal die meisten von ihnen angeben, dass sie in Risikovermögenswerten leicht übergewichtet sind. Festverzinsliche Wertpapiere dürften am stärksten vom erwarteten Zinsrückgang in den Industrieländern profitieren, wobei sich Unternehmensanleihen aus den Schwellenländern ähnlich gut wie in der jüngsten Vergangenheit entwickeln dürften. Sowohl die Zinskurve in den USA als auch in der Eurozone dürfte steiler werden, wobei das lange Ende der Kurve nach oben hin starrer ist als das kurze Ende.

Mit Blick auf die Zukunft sind New Economy Aktien weniger anfällig als die der Old Economy, wobei letztere Kurskorrekturen ausgesetzt sind, wenn große Technologieunternehmen keine guten Zahlen mehr liefern. In diesem Zusammenhang ist das Produktivitätswachstum im Jahr 2023 hauptsächlich auf die Konjunkturzyklizität und nicht signifikant auf den Fortschritt im Bereich der KI zurückzuführen.

Die Rohstoffmärkte werden allgemein positiv eingeschätzt. Die Ölmärkte bleiben angespannt, da das Angebot aufgrund der Produktionskürzungen durch Russland und Saudi-Arabien begrenzt ist. Die positive Korrelation von Gold mit den US-Realzinsen scheint gebrochen zu sein und der Preisanstieg in den letzten zwei Monaten war hauptsächlich auf die starke Nachfrage aus China zurückzuführen. Die von einigen Marktteilnehmern vorgenommene Aufstockung der Rohstoffvorräte und die geopolitischen Risiken sind weitere Faktoren, die die Preise in die Höhe treiben.

Die favorisierten Anlagemöglichkeiten in den Schwellenländern sind derzeit die Türkei und Argentinien, wo eine vollständige Reform der Geld- und Finanzpolitik stattfindet. Die Anleger honorieren diese positiven Veränderungen bereits, indem sie nach einer langen Zeit der Abwesenheit Kapital in lokale Vermögenswerte investieren. Im Gegensatz dazu haben die meisten Anleger ihr Exposure in chinesischen Wertpapieren entweder deutlich reduziert oder sind überhaupt nicht investiert. Ein mögliches Wiederaufflammen der Inflation ist das am meisten befürchtete Szenario, das die Performance risikobehafteter Anlagen beeinträchtigen würde.

Risikopotenzial durch (geo-)politische Faktoren bleibt hoch

Der Schlagabtausch zwischen Israel und dem Iran hat die Märkte in Alarmbereitschaft versetzt, aber glücklicherweise haben die Spannungen zwischen den beiden Ländern wieder abgenommen, da keines der beiden Länder an einer weiteren Eskalation interessiert ist. Bedauerlicherweise wird der Konflikt zwischen der Ukraine und Russland wahrscheinlich in seiner derzeitigen Form und Intensität fortbestehen, da Russland in der Lage ist, den Krieg intern zu finanzieren, während die Ukraine auf die Unterstützung des Westens angewiesen ist. Generell werden aktuelle und potenzielle Kriege von den Anlegern als die größte Bedrohung für die globale wirtschaftliche Entwicklung im nächsten Jahrzehnt angesehen.

Sowohl die USA als auch China bevorzugen die Vertiefung des bilateralen Handels – erstere, um eine politische Konfrontation zu vermeiden, letztere, um sich auf interne Angelegenheiten zu konzentrieren. Diese Stabilität durch wirtschaftliche Zusammenarbeit ist jedoch fragil, da beide Länder ihre Bedenken äußern: China kritisiert die Bestrebungen der USA, den Zugang Chinas zu fortschrittlichen Computerchips zu kontrollieren, während die USA über Chinas Standpunkt zum Status Taiwans, politische Unterstützung für Russland und Preisdumping durch Überkapazitäten in einigen seiner Industriesektoren besorgt sind.

Weitere Sorgen bereiten die Störungen der globalen Lieferketten. Eine Ursache für letztere sind unilaterale Maßnahmen von Ländern, die die nationale Produktion von Computerchips und Halbleitern stark subventionieren, was zu einer ineffizienten globalen Ressourcenallokation führt. Obwohl diese Subventionen einen Verstoß gegen die WTO-Regeln darstellen, ist ein negativer Schiedsspruch gegen diese Länder nicht zu erwarten. Eine weitere Ursache ist der Trend zum Nearshoring, der sich netto negativ auf die Weltwirtschaft auswirkt. China ist davon am stärksten betroffen, während Mexiko und Thailand davon profitieren und ausländische Direktinvestitionen meist in die USA und nach Europa umgeleitet werden. Letztlich führen diese Störungen zur Bildung von Blöcken von Ländern, die miteinander Handel treiben.

Der Ausgang der US-Präsidentschaftswahlen später in diesem Jahr ist noch zu knapp, um eine Prognose abgeben zu können, während die Wahrscheinlichkeit, dass der Kongress zweigeteilt bleiben wird, hoch ist. Beide Kandidaten haben eine starke Wählerbasis, und die siegreiche Partei wird höchstwahrscheinlich in den Swing States bestimmt werden. Unabhängig davon, wer die Wahlen gewinnt, ist es sicher, dass das Ergebnis erhebliche Auswirkungen auf die Welt haben wird.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Weltumwelttag: Positives bewirken mit Active Ownership

Der heutige Weltumwelttag stellt unter dem Motto „Unsere Macht, unser Planet“ den Umwelt- und Klimaschutz in den Mittelpunkt. Wie wir als aktiver Investor nachhaltige Veränderungen bei Unternehmen anstoßen, erfahren Sie im heutigen Blogbeitrag.

China wappnet sich mit Konjunkturpaket gegen Flaute und drohenden Handelskrieg

Der einstige Wachstumsmotor China will nicht so recht in die Gänge kommen. Geopolitische Spannungen, die Krise im heimischen Immobiliensektor und der schwache Binnenkonsum hemmen die Konjunktur des Landes.

Mit milliardenschweren Stützungsmaßnahmen will sich die Regierung in Peking nicht nur gegen die Wachstumsflaute, sondern auch gegen die vom künftigen US-Präsident Donald Trump angekündigten Zölle stemmen. Können die Maßnahmen auch dem schwächelnden chinesischen Aktienmarkt auf die Sprünge helfen?