Laut Gläubigerschutzverband Creditreform gab es 2022 in Österreich 4.913 Insolvenzverfahren und damit knapp 60% mehr als im Vorjahr. Was nach einem großen Anstieg klingt, ist in Wirklichkeit eine Normalisierung nach einem stark unterdurchschnittlichen Jahr 2021. Nach dem Auslaufen der Corona-Hilfsmaßnahmen und einer wieder etwas schwierigeren Konjunktur mit hoher Inflation und steigenden Zinsen sind vor allem Unternehmen in die Pleite geschlittert, die bereits vor der Coronapandemie ums Überleben gekämpft haben.

Den meisten Unternehmen geht es weiterhin gut. Niedrige Arbeitslosigkeit, robuste Bilanzen und eine resiliente Konsumgüternachfrage federn höhere Input- und Energiepreise ab. Damit spiegelt das Bild in Österreich gut wider, was aktuell auch bei Unternehmensanleihen zu sehen ist.

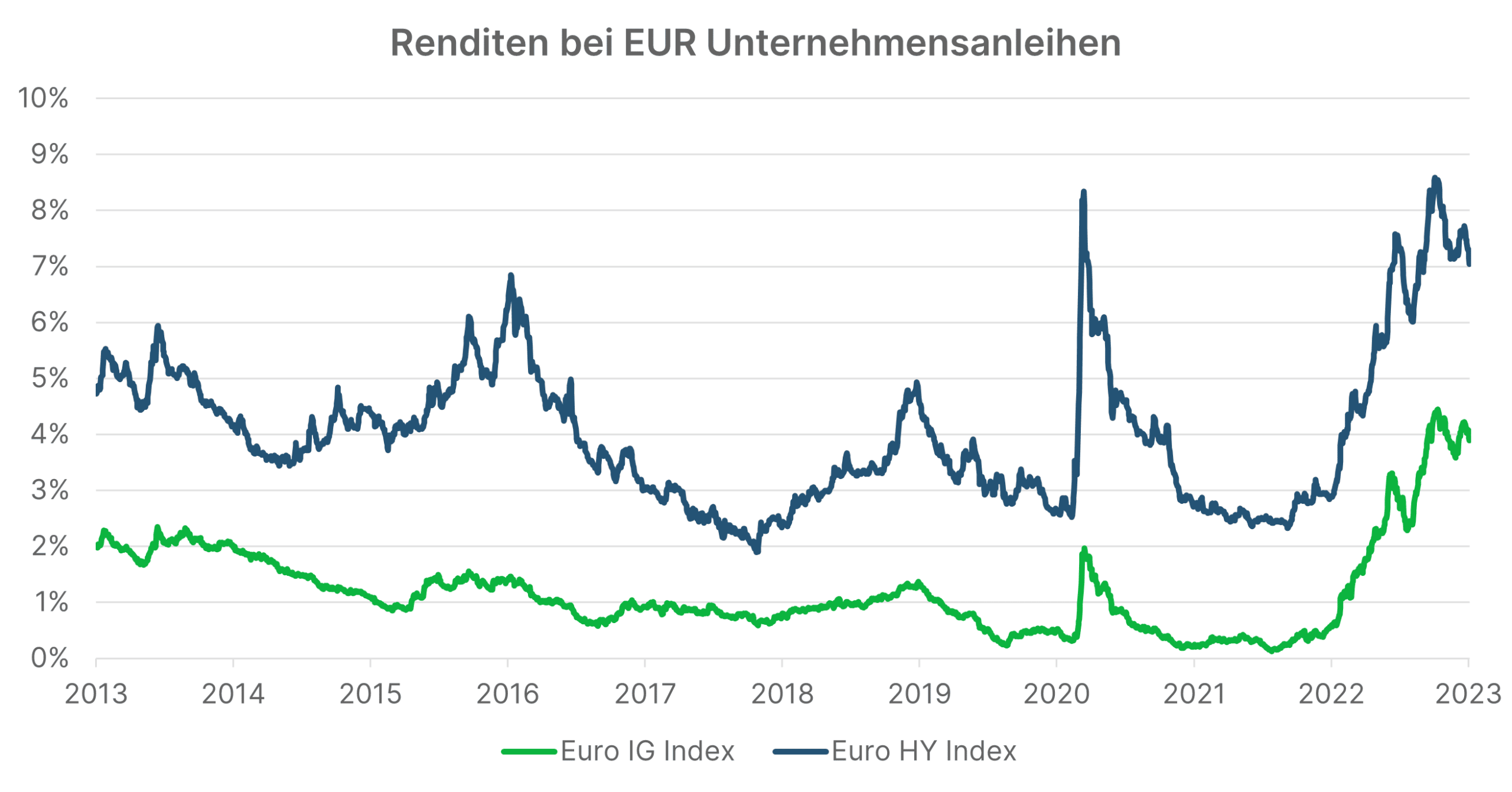

Höhere Renditen bei Unternehmensanleihen bieten attraktivere Einstiegslevels

Das Jahr 2022 hat nicht nur Aktienindizes zweistellige Kurseinbrüche beschert, sondern auch die Anleihenkurse in annähernd gleichem Maße sinken lassen. Dieses historisch äußerst seltene Marktumfeld wurde vor allem durch steigende Inflationsraten und deutlich restriktiver werdende Zentralbanken ausgelöst. Fallen die Anleihekurse, führt das allerdings auch zu höheren Renditen und somit zu interessanteren Einstiegslevels für zukünftige Investitionen. Bei Unternehmensanleihen in Euro mit guter Bonität (Investment Grade) bedeutet dies eine aktuellen Rendite von etwa 3,9%, bei Unternehmensanleihen mit niedriger Bonität (High Yield) sogar knapp über 7%.

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

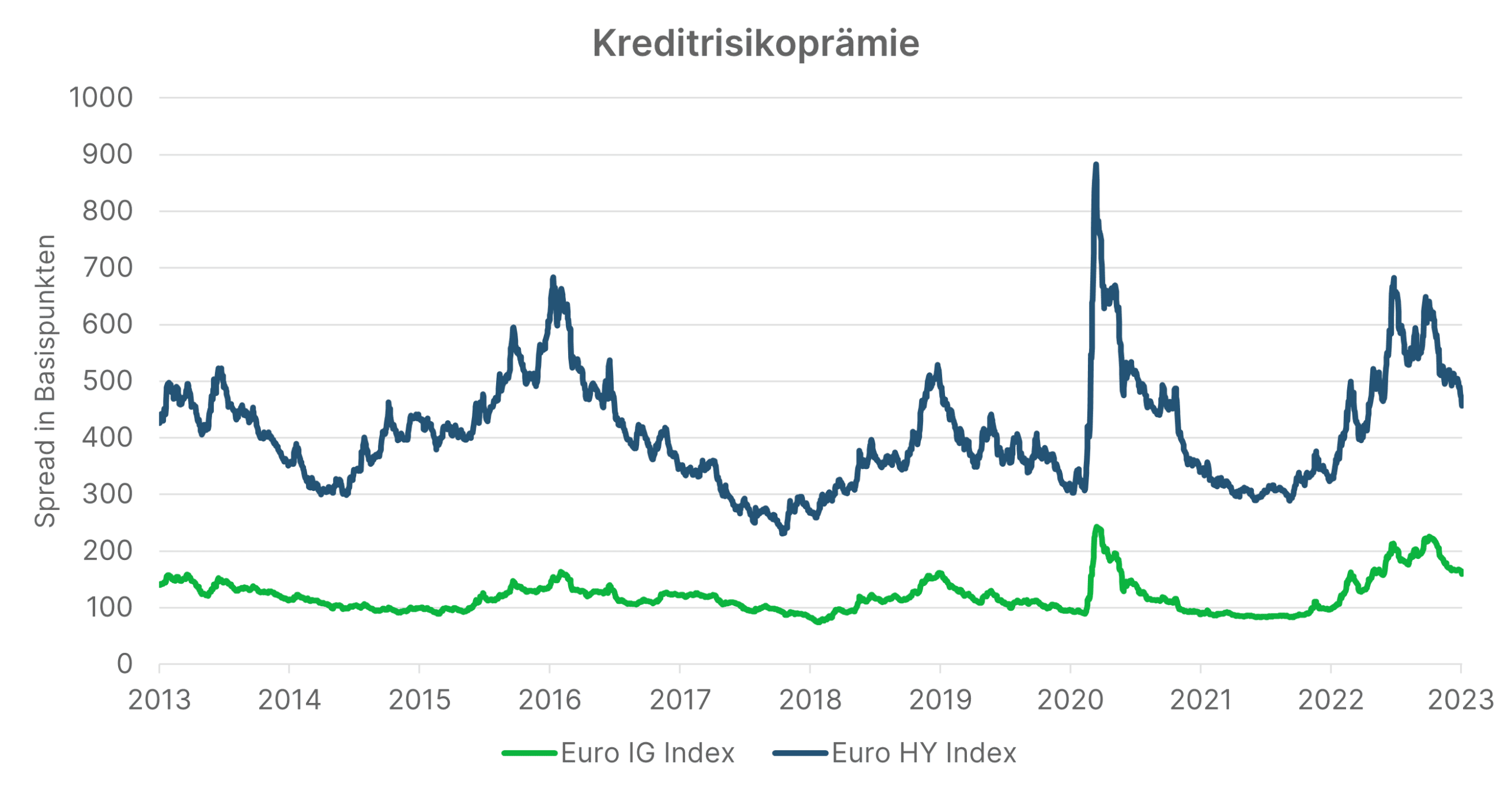

Die Renditen von Unternehmensanleihen setzen sich aus zwei Komponenten zusammen, dem zugrundeliegenden „risikolosen“ Zinssatz (meist einer Staatsanleihe gleicher Währung und Laufzeit) und der sogenannten Kreditrisikoprämie (Spread), welche das höhere Ausfallsrisiko berücksichtigt. Beides ist 2022 deutlich angestiegen. Die Kreditrisikoprämie reagierte dabei so wie die Aktienkurse auf das schwierigere Makroumfeld. Die höhere Inflation führt bei den Unternehmen zu Kostendruck und durch die restriktivere Zentralbankpolitik steigen einerseits die Zinsen und damit die Finanzierungskosten, aber es führt auch zu einer gewollten Verlangsamung des Wirtschaftswachstums, um der Inflation entgegenzuwirken.

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Ausfallsraten 2022 auf historischem Tief

Die Kreditrisikoaufschläge spiegeln allerdings nicht die aktuellen Ausfallsraten wider, sondern die in der Zukunft erwarteten. Im Jahr 2022 waren die Ausfallsraten weiterhin auf einem historischen Tiefstwert. Laut CreditSights betrugen diese bei Hochzins-Anleihen in Euro gerade einmal 1%. Allerdings handelte es sich bei keiner der vier dabei gezählten Ausfälle um einen tatsächlichen Konkurs, sondern um drei Zahlungsrückstände und einen Anleihen-Umtausch, der als Zahlungsausfall gewertet wurde.

Im US High Yield Markt schaut es ähnlich aus. Die Ausfallsrate lag hier bei 1,6%. Von den 15 betroffenen Unternehmen beantragten nur fünf ein Chapter 11 Verfahren und somit eine gerichtliche Restrukturierung. Der Rest hat entweder seine ausstehenden Schulden mit Einverständnis der Kreditoren reduziert oder angepasst, oder war in Zahlungsverzug. Trotzdem ist die sogenannte Distress Ratio, dem Anteil der Unternehmen mit einer Kreditrisikoprämie von über 1000 Basispunkten (bp), mit aktuell knapp 14% in US-Dollar und etwas über 15% in Euro weiterhin hoch. Zudem hat vor allem das unterste Ratingsegment in den vergangenen Monaten unterdurchschnittlich performt und erst in der vergangenen Woche wieder etwas aufgeholt. Die hohe Kreditrisikoprämie in diesem Segment zeigt dennoch, dass die Investoren weiterhin vorsichtig sind und davon ausgehen, dass 2023 mehr Unternehmen Probleme bekommen werden.

Überdurchschnittlich hohe Ausfälle eingepreist

Mit einer vereinfachten Rechnung lässt sich aus der aktuellen Kreditrisikoprämie eine grobe gepreiste Ausfallsrate rechnen. Wenn man die Kreditrisikoprämie einer Anleihe durch die Verlustquote (also 1 – Erlösquote) multipliziert mit dem Kaufpreis dividiert, so erhält man in etwa die jährliche erwartete Ausfallsrate der Anleihe.

Bei einem durchschnittlichen gewichteten Anleihekurs von 89 im Euro High Yield Index (ICE BofA HEAF Index) und einer angenommen Erlösquote zwischen 30%-40% (entspricht in etwa dem historischen Durchschnitt), entspricht das bei einer aktuellen Kreditrisikoprämie im Hochzins-Segment von knapp 450 Basispunkten einer Ausfallserwartung von rund 8%. Historisch betrachtet ist das hoch und wurde seit Anfang der 1990-er Jahre nur in den großen Marktkrisen 1990/1991, 2001/2002 und 2009 erreicht bzw. übertroffen. Der langjährige Durchschnitt bei globalen Hochzins-Anleihen liegt laut Moody’s bei etwa 4,1%.

Beispielrechnung: Erwartete jährliche Ausfallsrate

Fundamental stehen die meisten Unternehmen weiter gut da

Der Großteil der Unternehmen zeigt sich bisher resilient gegenüber dem schwächeren Wirtschaftsumfeld. Zwar haben die höheren Kosten bereits zu einem leichten Sinken der Profitmargen geführt, doch konnten viele Firmen die Preiseanstiege an ihre Kunden weitergeben, ohne dabei Umsatzeinbußen hinnehmen zu müssen. Der Güterkonsum wird dabei durch außerordentlich hohe Beschäftigungsraten und etwaige Hilfsmaßnahmen gegen die hohen Energiekosten unterstützt, wie wir sie zum Beispiel auch in Österreich sehen.

Die Verschuldung bei den Unternehmen ist zwar in den vergangenen Quartalen leicht angestiegen, aber demgegenüber hat sich auch die Zinsdeckung deutlich erhöht und viele Unternehmen haben bereits angekündigt, sich auf schwierigere Zeiten einzustellen. Dieses positive Bild spiegelt sich auch in den Ratings wider. Sowohl in Euro als auch in US-Dollar haben sich 2022 die Ratingverbesserungen und -verschlechterungen laut CreditSights in etwa die Waage gehalten und betrachtet man die Outlooks der Ratingagenturen, dann zeigt sich ein ähnliches Bild. Für 2023 werden zwar weniger Rising Stars erwartet (also Unternehmen, die vom spekulativen Ratingspektrum in den Investment Grade Bereich wechseln), aber in Summe gibt es sogar mehr positive Outlooks als negative Outlooks.

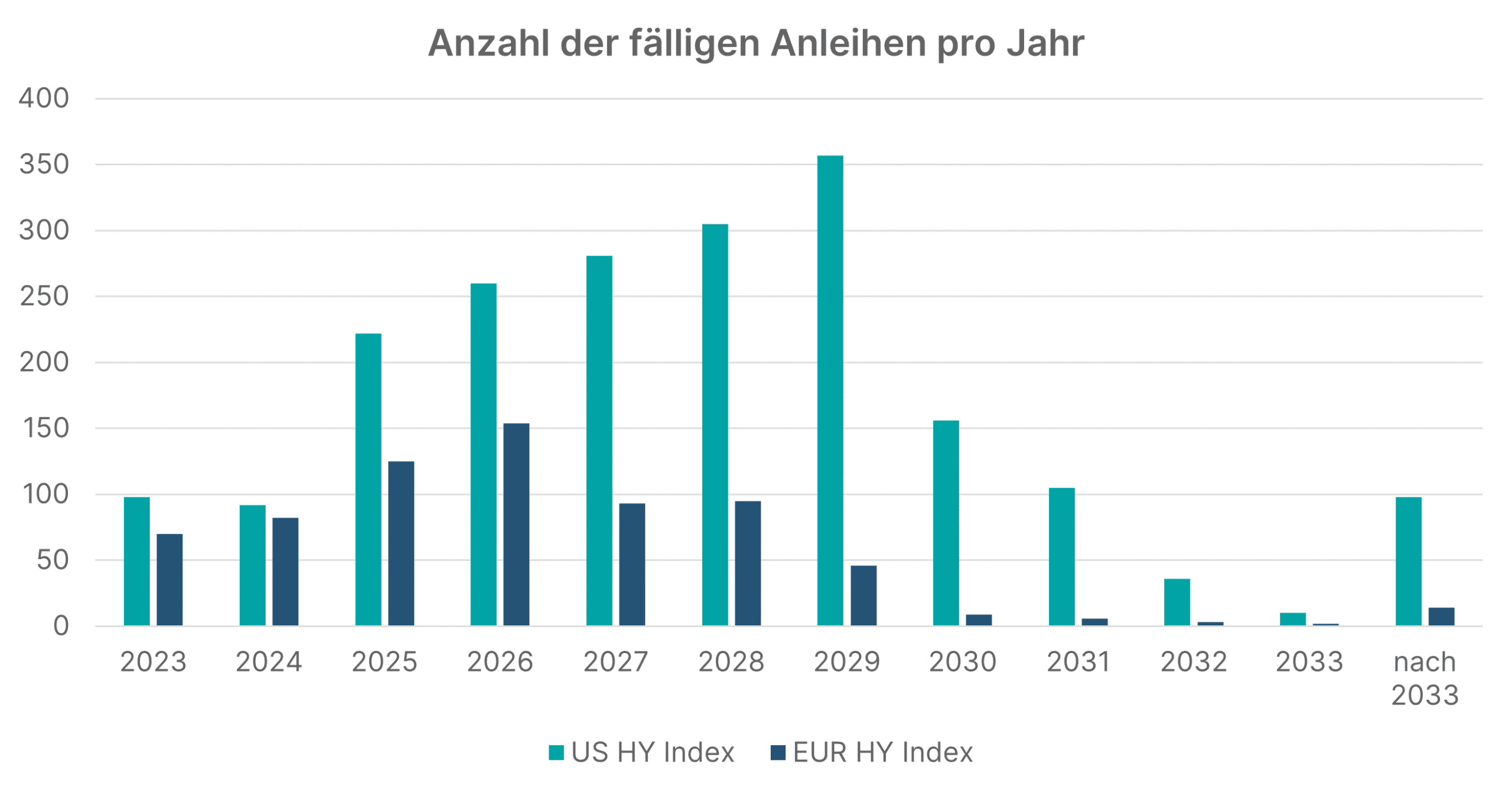

Zu schaffen machen dürften einigen schlecht gerateten Unternehmen 2023 dennoch die höheren Zinsen, wenn sie ausstehende Anleihen refinanzieren müssen. Der durchschnittliche Index Kupon in EUR High Yield (ICE BofA HEAF Index) liegt derzeit bei nur 3,6% und in US High Yield (ICE BofA HUC0 Index) bei 5,8%. Besonders im High-Yield-Segment schlagen sich die höheren Renditen schneller in höhere Zinskosten durch, da viele Unternehmen neben Anleihen variabel verzinste Kredite haben und die Laufzeiten der Anleihen grundsätzlich kürzer sind. Dennoch gibt es 2023 relativ wenige Fälligkeiten, da viele Unternehmen bereits in den vergangenen Jahren vorgesorgt haben und ihre Laufzeiten verlängert haben. Nach einem besonders schwachen Jahr 2022 für Neuemissionen im Hochzins-Segment erwartet man daher auch für 2023 ein eher verhaltenes Jahr.

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Ausblick

Der wichtigste Faktor für die kommenden Monate wird sein, wie sich die Inflation entwickelt und wie restriktiv die Zentralbanken bleiben müssen, um diese unter Kontrolle zu bringen. Mit den höheren Zinsen steigen auch die Finanzierungskosten der Unternehmen langsam an und so haben besonders hoch verschuldete Unternehmen Probleme sich zu refinanzieren. Höhere Zinsen führen dann auch zu weniger Investitionen und Kosteneinsparungen bei den Unternehmen, was wiederum zu höherer Arbeitslosigkeit führen kann. Dies dämpft den Konsum und führt zu einer Abschwächung des Wirtschaftswachstums.

Derzeit gehen die meisten Analysten aber nicht davon aus, dass es zu einem drastischen Einbruch der Wirtschaft kommen wird. Bisher hat sich das Wirtschaftsumfeld gut gehalten und die Inflationsraten gehen bereits etwas zurück, auch wenn sie weiterhin deutlich über dem Zentralbankziel von 2% liegen. Dennoch kann man davon ausgehen, dass im kommenden Jahr mit höheren Ausfallsraten wie 2022 zu rechnen ist. Die höheren Zinsen und Kreditrisikoprämien preisen aber bereits eine sehr negative Entwicklung ein, was sich in hohen Renditen widerspiegelt.

Attraktive Renditen im ERSTE LAUFZEITFONDS 2028

Eine Möglichkeit von den höheren Renditen am Anleihemarkt zu profitieren, bietet der ERSTE LAUFZEITFONDS 2028. Dieser veranlagt überwiegend in Unternehmensanleihen der Bonitätsstufe Investment-Grade. Daneben werden auch Anleihen mit niedriger Bonität, sogenannte High-Yield-Anleihen, enthalten sein, um ein attraktives Risiko-Rendite-Profil zu erreichen. Der Fonds bietet außerdem den Vorteil einer auf 5 Jahre begrenzten, fixen Laufzeit und kann noch bis 10. Februar 2023 gezeichnet werden.

ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD: Potenzial von High Yield Unternehmensanleihen nutzen

Für Anleger:innen die einerseits das Potenzial am Anleihemarkt nutzen wollen und andererseits ihr Geld nachhaltig veranlagen wollen, könnte der Anleihefonds ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD eine interessante Alternative darstellen. Der aktiv gemanagte Fonds investiert überwiegend in die großen High-Yield-Märkte der USA und in Europa und das Portfolio umfasst aktuell 165 Titel. Zudem werden bei der Titelauswahl Nachhaltigkeitsaspekte nach dem bewährten Responsible-Ansatz der Erste AM berücksichtigt.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Weitere Ausführungen zur nachhaltigen Ausrichtung des ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD sowie zu den Angaben gemäß Offenlegungs-Verordnung (Verordnung (EU) 2019/2088) und Taxonomie-Verordnung (Verordnung (EU) 2020/852) sind dem aktuellen Prospekt, Punkt 12 und Anhang „Nachhaltigkeitsgrundsätze“ zu entnehmen. Bei der Entscheidung, in den ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD zu investieren, sollten alle Eigenschaften oder Ziele des ERSTE RESPONSIBLE BOND GLOBAL HIGH YIELD berücksichtigt werden, wie sie in den Fondsdokumenten beschrieben sind.