Die Zentralbanken ließen zuletzt eine Neigung für Leitzinssenkungen erkennen, während einige umfragebasierte Indikatoren auf ein anhaltend gutes reales Wirtschaftswachstum auf globaler Ebene hinweisen. Zudem gibt es Hinweise für eine Verbesserung der bisher schlecht laufenden Bereiche auf sektoraler (Fertigung) sowie regionaler Ebene (Eurozone).

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

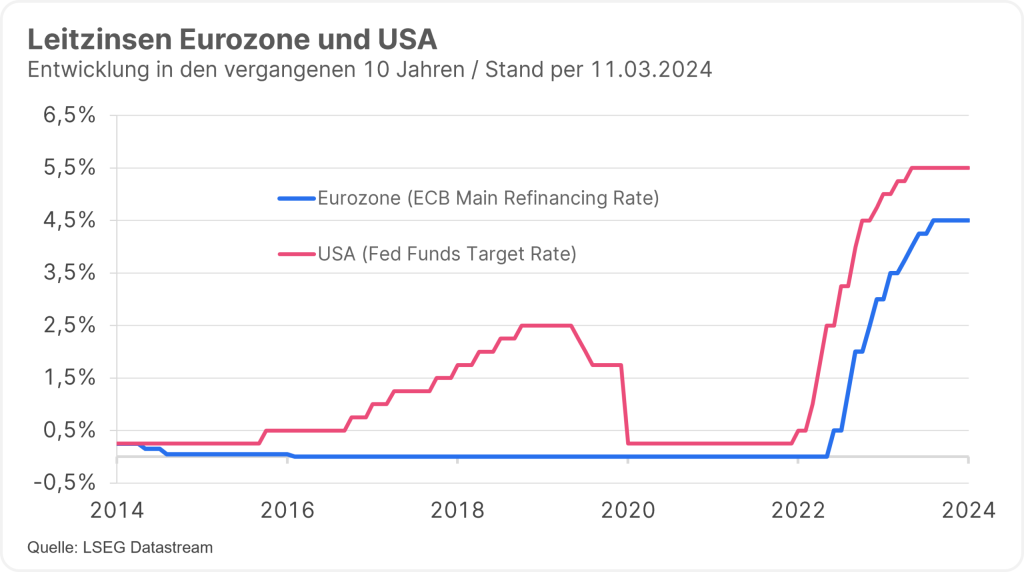

Neigung für Leitzinssenkungen

Die USA und die Eurozone sind einer Leitzinssenkung näher gerückt. Zumindest schlagen das zahlreiche Reden führender Notenbanker der Fed und der Europäischen Zentralbank vor. In den USA hat der Fed-Vorsitzende, Jerome Powell, seine halbjährliche Rede vor dem US-Kongress gehalten. Auf einer allgemeinen Ebene wiederholte er die beiden Risiken für die Zinspolitik. Zu frühe oder zu starke Leitzinssenkungen könnten eine zweite Inflationswelle und weitere Leitzinsanhebungen auslösen. Zu späte oder zu geringe Zinssenkungen könnten die wirtschaftliche Aktivität übermäßig schwächen, also eine Rezession auslösen.

Powell deutet weniger restriktive Geldpolitik an

Die Kernaussagen waren jedoch nicht inflationskämpferisch, sondern lassen eine Neigung für eine Zinssenkung erkennen. Erstens klang Powell in der Rede nicht besonders über die Beschleunigung der Inflation im Monatsabstand für den Monat Jänner (Deflator für die persönlichen Konsumausgaben, Kernrate: 0,4% p.m.) besorgt. Er sprach vielmehr von einem breit basierten Inflationsrückgang sowohl bei den Gütern als auch bei den Dienstleistungen.

Zweitens meinte Powell, dass es wahrscheinlich angemessen sei, die restriktive Politik irgendwann in diesem Jahr zu verringern, wenn die Fed-Mitglieder Vertrauen in einen nachhaltigen Inflationsrückgang erlangen.

Dabei bräuchte es drittens, keine Datenverbesserung, lediglich eine Bestätigung der jüngsten Entwicklung. Viertens wurde er hinsichtlich des Zeitpunktes sogar etwas genauer, indem er meinte, dass die Fed nicht weit von diesem Zeitpunkt entfernt sei.

Noch nicht genügend Zuversicht in der EZB

In der Eurozone fand am vergangenen Donnerstag die jüngste Sitzung der Europäischen Zentralbank statt. Die EZB-Präsidentin, Christine Lagarde, meinte, der EZB-Rat hat zwar nicht über eine Leitzinssenkung, aber über eine Verringerung der restriktiven geldpolitischen Haltung zu diskutieren begonnen. Die Inflation habe gute Fortschritte auf dem Weg zum Inflationsziel (von 2%) gemacht, auch wenn das Ziel noch nicht erreicht worden ist (Schnellschätzung für die Konsumentenpreise im Monat Februar: 2,6% p.a.).

Lagarde meinte weiters, dass im April nur ein bisschen mehr an Information zur Verfügung stehen wird, im Juni hingegen viel mehr. Das hat die Tür für eine Leitzinssenkung im Juni als Möglichkeit geöffnet. Laut Lagarde konzentriert sich die EZB auf die Entwicklung der Löhne („stark“, Entlohnung pro Beschäftigung im vierten Quartal 2023: 4,6%) und Gewinne (Unit Profits: 2,8% p.a.). Denn es gibt immer noch Bedenken hinsichtlich der Inlandsinflation („zu hoch“), die weitgehend vom Dienstleistungssektor (Konsumentenpreise im Februar: 3,9% p.a.) getrieben wird. Das ist nachvollziehbar, den erst bei einem Anstieg des Produktivitätswachstums auf 1% (viertes Quartal: minus 1,1% p.a.) wäre eine Lohnwachstum pro Beschäftigung von 3% mit dem Inflationsziel von 2% vereinbar.

Kein Zinssenkungszyklus

Eine Leitzinssenkung bedeutet allerdings noch keinen Zinssenkungszyklus. Denn weiterhin herrscht Ungewissheit darüber, wie restriktiv, also wachstums- und inflationsdämpfend, das aktuelle Zinsniveau tatsächlich wirkt. Solange die Wirtschaften in den USA und der Eurozone eine Rezession vermeiden können, wird es wahrscheinlich keine schnellen Leitzinssenkungen geben. Vielmehr werden die Zentralbanken vorsichtig vorgehen.

Mittlerweile rechnet der Markt mit einem Leitzinssatz von 3,75% in den USA für Ende 2025. Der Wert für die Eurozone liegt bei 2,25%. Die Argumente dafür, dass wir nicht mehr zum Umfeld vor der Pandemie zurückkehren werden, haben zugenommen. Nullzins- und Negativzinspolitik gehören wahrscheinlich wirklich der Vergangenheit an. Nimmt man das nominelle Wirtschaftswachstum als zugeben groben Referenzwert für den Leitzinssatz auf die lange Sicht, erhält man für die USA einen Wert von 4% (2% reales Wachstum plus 2% Inflation) und für die Eurozone einen Wert von 3% (1% Wachstum plus 2% Inflation).

Ansteigender Wachstumsindikator

Auf der Ebene der wirtschaftlichen Aktivität ist der weitere Anstieg des Einkaufsmanagerindex (PMI) für den Monat Februar bemerkenswert. Mit einem Wert von 52,1 deutet die Gesamtzahl auf ein Trendwachstum der Weltwirtschaft von rund 2,5% (im Quartalsabstand und auf das Jahr hochgerechnet). Im vergangenen Jahr war das Wachstum jedoch äußerst unterschiedlich zusammengesetzt.

Hierbei ist vor allem die Stärke in den USA hervorzuheben, während andere Regionen und Länder (Europa) in den entwickelten Volkswirtschaften stagnierten. Weiters wurde das Wachstum vom Dienstleistungssektor getragen, während die Fertigung stagnierte. Der Einkaufsmanagerbericht deutet nunmehr auf einen möglichen Abbau der regionalen und sektoralen Ungleichheiten hin.

Möglicher Abbau der Ungleichheit

In der Eurozone ist der Einkaufsmanagerindex mit 49,2 zwar immer noch niedrig, aber mittlerweile deutlich vom letzten Tief (Oktober 2023: 46,5) entfernt. Der ansteigende Trend liefert einen Hinweis dafür, dass die seit dem vierten Quartal 2022 andauernde Stagnationsphase überwunden werden könnte. Dabei wäre das Überschreiten der Marke von 50, die (theoretisch) ein Wachstum der Wirtschaft bedeutet, ein wichtiges Signal.

Auf der sektoralen Ebene fällt auf, dass der Einkaufsmanagerindex für den Fertigungssektor (50,3 / +0,3 Punkte) stärker angestiegen ist als jener für den Dienstleistungssektor (52,4 / +0,1 Punkte). Das Signal für ein Verlassen der Seitwärtsbewegung im Fertigungssektor (im OECD-Raum seit dem Ende 2021) ist aber (noch) schwach.

Günstiges Umfeld, aber auch Warnsignale

Das aktuelle Umfeld ist günstig für risikobehaftete Wertpapierklassen, wie etwa Aktien:

- Gutes globales Wachstum

- fallende Inflation

- Signale für Leitzinssenkungen

- mögliche Wachstumsverbesserung in der Eurozone und im Fertigungssektor.

Wenn das zu gut klingt, um wahr zu sein, liegt das vor allem daran, dass die diversen Bewertungskennzahlen (Kurs-Gewinnverhältnis, Renditeaufschläge für das Kreditrisiko) bereits „teuer“ sind. Das heißt, die Marktpreise reflektieren bereits ein günstiges Szenario. Die von Powell skizzierten Risiken (zu frühe vs. zu späte Zinssenkungen) könnten durchaus erweitert werden. Denn zu frühe und kräftige Leitsenkungen könnten nicht nur eine zweite Inflationswelle, sondern auch zu starke Kursanstiege bei den Wertpapieren bewirken.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet. Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Rezessionsgefahr in Europa? Arbeitsmarktdaten unter der Lupe

In den vergangenen Wochen wurde viel über die sogenannten Sahm-Rule diskutiert – einen meist recht zuverlässigen Rezessionsindikator in den USA der im August erstmals seit der Corona-Krise ausgelöst wurde. Für Europa gibt es bisher keinen entsprechenden Indikator, womit sich die Frage stellt: Wie steht es um die Rezessionsgefahr mit Blick auf den europäischen Arbeitsmarkt?

Die Sahm-Rule: Was steckt hinter dem Rezessionsindikator?

Mit der Sahm-Rule wurde Anfang August ein wichtiger Rezessionsindikator in den USA ausgelöst – was an den Märkten für Verunsicherung sorgte. Wir erklären was hinter der Kennzahl steckt und warum diesmal alles anders sein könnte.

Die Karten werden neu gemischt – Auf der Suche nach Stabilität

Die zweite Präsidentschaft Donald Trump mischt die Karten neu – die globalen wirtschaftlichen und geopolitischen Strukturen verändern sich wie seit langem nicht. Inmitten der gestiegenen Unsicherheit sind auch Anleger:innen auf der Suche nach Stabilität. Bemerkbar macht sich das vor allem am steigenden Interesse an Value-Aktien als Stabilitätsfaktor im Portfolio.