„Dieses Mal ist es anders“: Diese fünf Worte sind meiner Meinung nach womöglich die gefährlichsten in der Finanzwelt. Als ich meine Finanzkarriere im Jahre 2000 begonnen habe, war gerade der Bullenmarkt (Phase stark steigender Kurse) an der US-Techbörse Nasdaq und auf dem deutschen „Neuen Markt“ zu Ende und die ersten Schäden der Übertreibung der Märkte waren sichtbar.

In den Jahren davor, floss ununterbrochen Geld in neue Technologieaktien mit neuen Ideen. Viele waren mit klassischen Finanzkennzahlen gar nicht zu bewerten: man verwendete statt Gewinnen und Cash lieber Verkaufserlöse oder die Anzahl der Klicks auf der Website. „Dieses Mal ist es anders“: klassische Kennzahlen und die Bewertung der Aktien aus historischer Sicht schienen nicht mehr wichtig zu sein.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Risikoaufschläge auf niedrigen Levels

Eigentlich möchte ich aber gar nicht über die Aktienmärkte schreiben, sondern über die derzeitige Bewertung der Kreditmärkte. Auf den Anleihenmärkten haben wir die Phase der Reparatur nach der großen Finanzkrise und Covid-19 Pandemie hinter uns, die Renditen (und auch die Zentralbank-Leitzinsätze) suchen derzeit ihr neues Gleichgewicht. Für europäische oder US-Staatsanleinen sind wieder Renditen von 2 – 5,5% zu erzielen. Viele Strategen empfehlen Unternehmensanleihen oder Schwellenländer-Anleihen im Staats- oder im Unternehmensbereich, da die Renditen in diesen Assetklassen „historisch hoch sind“.

Nun, ja, wenn man die Historie auf die letzten 15-17 Jahren einschränkt, sind die Renditen tatsächlich hoch – das gilt aber auch für Staatsanleihen! Ein guter Startpunkt, um herauszufinden, ob die Spreadprodukte (Produkte mit Renditeaufschlag) per se tatsächlich billig sind, ist ihre Aufschläge über Staatsanleihen zu betrachten. Die Tabelle unten zeigt unterschiedliche Risikomärkte im Anleihenbereich und deren derzeitige Risikoaufschläge.

| Anleihe | Risikoaufschlag in Basispunkten (per 13.2.2024) | Veränderung Risikoaufschlag seit Jahresbeginn | Risikoaufschlag (niedrigster Stand in den vergangenen 12 Monaten) | Risikoaufschlag (höchster Stand in den vergangenen 12 Monaten) |

| Asien Investment Grade | 98 | -10 | 98 | 153 |

| Asien High Yield | 622 | -154 | 622 | 1055 |

| USA Investment Grade | 95 | -4 | 92 | 163 |

| USA High Yield | 318 | -5 | 311 | 516 |

| Europa Investment Grade | 58 | 0 | 57 | 104 |

| Emerging Markets Investment Grade | 123 | +7 | 114 | 160 |

| Emerging Markets High Yield | 694 | -7 | 694 | 926 |

Auffällig ist, dass die Risikoaufschläge bei der Mehrheit der Märkte auf oder sehr nah den niedrigsten Levels der vergangenen 12 Monate handeln. Längerfristig betrachtet ist das Bild nicht anders: Die Kosten für eine Absicherung gegen Zahlungsausfall bei europäischen Emittenten aus dem Investment-Grade-Bereich (IG) sind aktuell nur knapp 10 Basispunkte vom niedrigsten Level der vergangenen 13 Jahre entfernt.

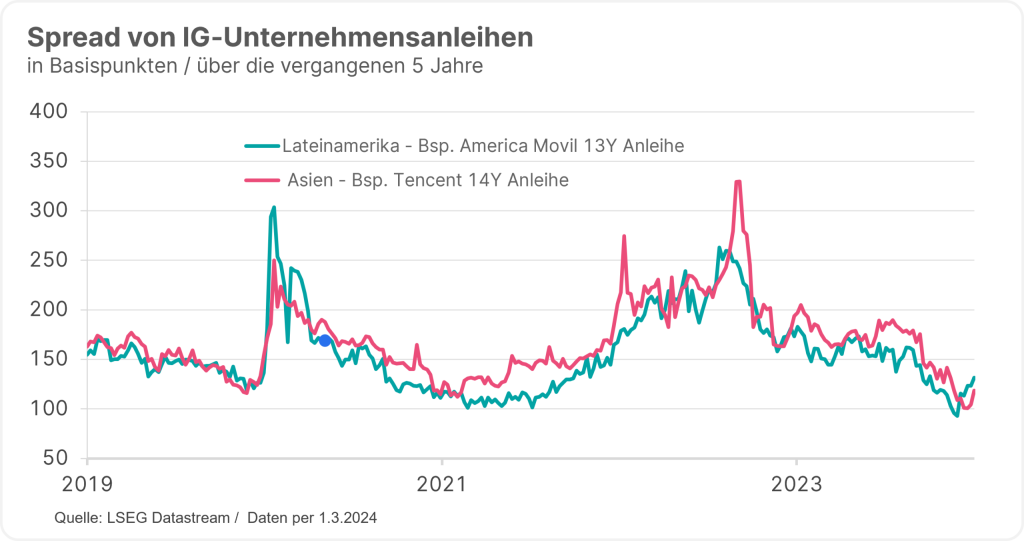

Das Bild sieht aber überall sehr ähnlich aus. Unsere Assetklasse, Unternehmensanleihen aus den Schwellenländern bilden da keine Ausnahmen, besonders die Märkte in Asien.

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Geringe Aufschläge trotz schwierigem Umfeld

Basierend ausschließlich auf der historischen Entwicklung, welche durch gute und weniger gute Wirtschaftszyklen und politische Entwicklungen verlief, sind die Märkte nicht billig. Man könnte sogar meinen sie sind teuer. Anleger:innen werden auf den aktuellen Levels nur sehr schlecht für etwaige wirtschaftliche oder politische Schwankungen kompensiert.

In Zahlen ausgedrückt: Bei asiatischen Investement-Grade-Anleihen, die zumindest eine Zinssensitivität von rund 4,6% haben, liegt die Spreadausweitung bei der ein Investment auf eine US-Staatsanleihe mit der gleichen Zinssensitivität über 12 Monate die gleiche Performance bringen würde, bei etwa 20 Basispunkten.

Sprich, wenn sich die Risikoaufschläge um ca. 20 Basispunkte ausweiten, ist eine Investition in IG-Anleihen aus Asien vergleichbar (aufgrund der Mehrrendite bei Unternehmensanleihen) mit einer US-Staatsanleihe. Der Mehrertrag der IG-Anleihe wird durch die Ausweitung der Risikoaufschläge aufgebraucht. Diese 20 Basispunkte sind basierend auf der historischen Schwankung der Aufschläge leicht vorstellbar und nicht übertrieben.

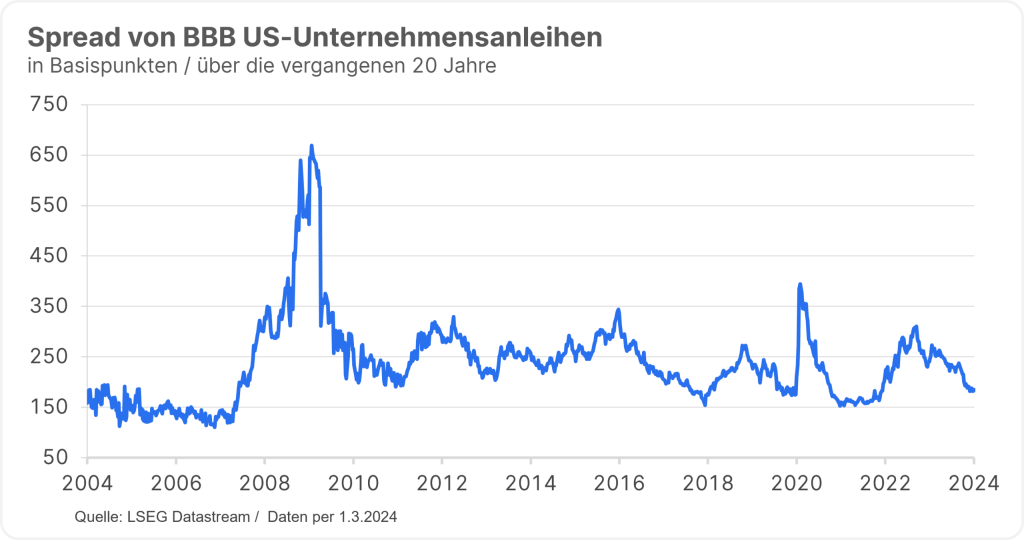

Wie sieht nun, abgesehen vom historischen Kontext, die Kompensation der Anleger:innen für die Bruttoverschuldung der Unternehmen aus? In der folgenden Grafik sehen wir die Spreads von US-Unternehmensanleihen im Verhältnis zu deren Verschuldung. Der Chart spricht für sich. Auch im Emerging-Markets-Bereich finden wir immer mehr Emittenten, bei denen sich die Risikoaufschläge trotz zum Teil deutlich verschlechternden Fundamentaldaten (zB. die Chemiebranche) auf historischen Tiefständen befinden.

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Doch was sind die Gründe? Warum handeln die Märkte so überraschend „euphorisch“, trotzt des schwierigen politischen und wirtschaftlichen Umfelds?

Angebot und Nachfrage

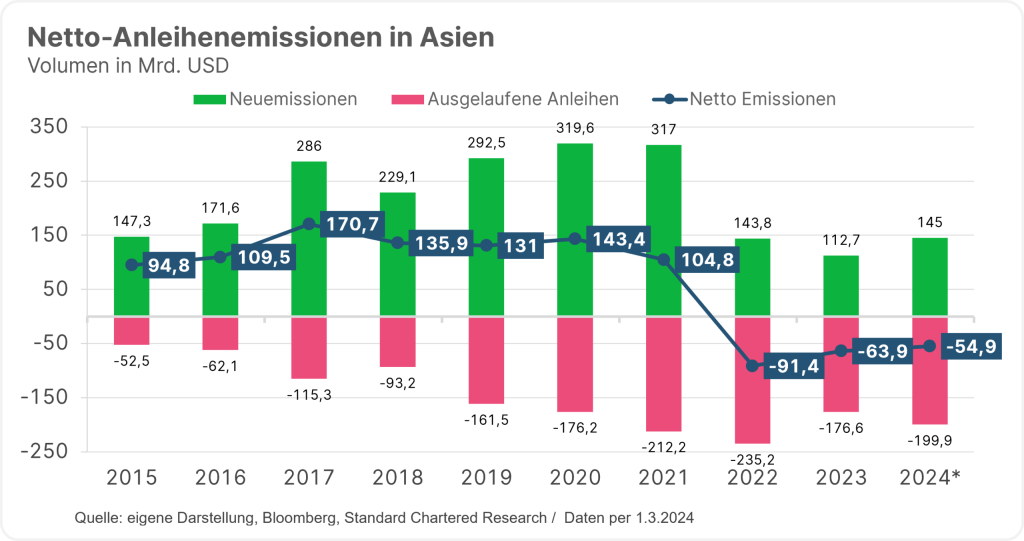

Wenn das Angebot im Vergleich zur Nachfrage knapp ist, treibt das den Preis nach oben – insbesondere, wenn die Nachfrage parallel dazu auch noch ansteigt. So ein „perfekter Sturm“ ist derzeit bei den Emerging-Markets-Unternehmensanleihen – vor allem in Asien – zu beobachten. Seit über einem Jahr werden weniger neue Unternehmensanleihen aus China ausgegeben als von Emittenten zurückgekauft werden oder auslaufen.

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Parallel dazu befindet sich China derzeit in gewisser Weise in einer Konsumflaute. Diese Flaute wirkt deflationär, was die Notenbank unter anderem mit niedrigen Zinsen bekämpft.

Dieser Umstand hat zwei Implikationen für uns:

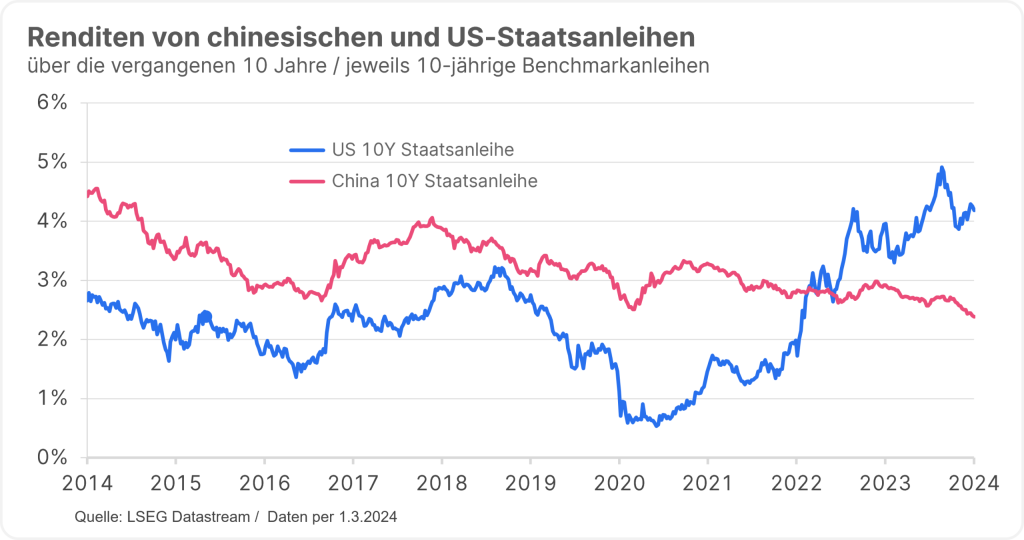

- Einerseits ist es für chinesische Firmen billiger sich lokal zu refinanzieren

- Andererseits ist es für viele Sparer (oder auch Banken mit investierbarem Vermögen) lukrativer in Anleihen in US-Dollar zu investieren als auf dem lokalen Markt, insbesondere bei einer zu Schwäche neigenden Lokalwährung.

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Generell kann eine deutliche Verschiebung von Angebot und Nachfrage durchaus dafür sorgen, dass die Risikoaufschläge aus den bisherigen langfristigen Handelsbarrieren ausbrechen. Die starke Einengung in China macht andere asiatische Firmenanleihen optisch billiger. Unterstützt von dem generell geringen Emissionsvolumen und den tieferen lokalen Renditen (unter anderem in Thailand oder Südkorea), engen sich auch bei diesen Anleihen die Risikoaufschläge ein.

Auch kurzfristig orientierte Investoren will ich nicht unerwähnt lassen – darunter oft auch manche Privatbanken oder Hedge-Fonds die wie bei den Aktienmärkten auf das Momentum aufspringen und Trends mitunter ins Extreme treiben lassen.

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Es muss aber noch andere Gründe geben, warum die Risikoaufschläge generell aus historischer Sicht so niedrig sind. In den USA sehen wir sehr wohl massiv angestiegene Netto-Neuemissionsvolumina bei Unternehmensanleihen und trotzdem sind die Risikoaufschläge (abgebildet US „BBB“ Anleihen) nur knapp entfernt von den Tiefständen der vergangenen 20 Jahren.

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Erwartung auf baldige Zinssenkungen

Die im Vergleich zu den vergangenen 20 Jahren hohen Renditen auf US-Staatsanleihen und die deutlich gefallenen Inflationsraten lösen bei Anleger:innen große Hoffnungen auf baldige Zinssenkungen aus. Gleichzeitig könnten immer mehr Argumente die Zinswende womöglich hinauszögern.

Das bedeutet, dass man jetzt historisch gesehen hohe Renditen auf einen längeren Veranlagungshorizont fixieren kann, was eine deutliche Umschichtung in Anleihen auslöst. Trotz der Nachrichten über eine mögliche gemeinsame Währung der BRICS-Staaten (Brasilien, Russland, Indien, China und und Südafrika) um den Dollar zu schwächen und dem „Schlechtreden“ des US-Dollar, bleiben die US-Anleihenmärkte die liquidesten und größten in der Welt. Sie gelten nach wie vor als wichtiger Teil der Veranlagung vermögender Investor:innen in der ganzen Welt.

Auch die US-Wirtschaft läuft derzeit dank der extrem expansiven Fiskalpolitik und der Ersparnisse aus der Covid-Zeit sehr gut. Das stärkt den Risikoappetit auf den Märkten. Aufgrund dieser Faktoren fließt viel Geld in optisch billig (basierend auf die Rendite) erscheinenden US-Unternehmensanleihen, obwohl die Risikoaufschläge historisch gesehen gegen eine erhöhte Allokation sprechen würden.

Nun stellt sich die Frage: Wie lange kann das noch so weitergehen? Können sich die Spreads weiter einengen?

Rock Bottom Spread

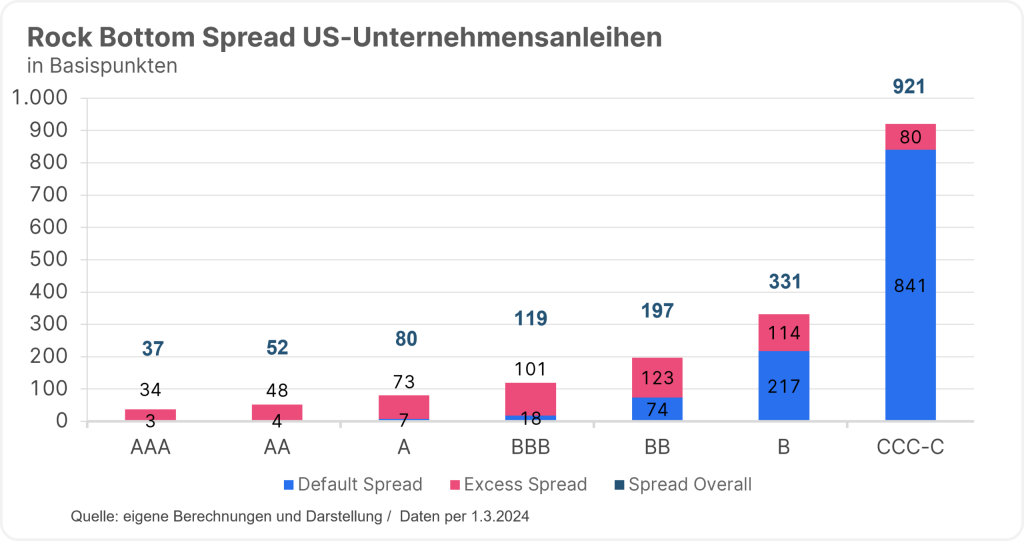

Um diese Frage zu beantworten, werfen wir einen Blick auf den sogenannten „rock-bottom-spread“. Vereinfacht gesagt, ist das der Teil des Risikoaufschlags, welchen man basierend auf der historischen Häufigkeit und dem Ausmaß der Zahlungsausfälle in einer bestimmten Ratingkategorie verlangen sollte, um für etwaige Ausfälle in einem breit diversifizierten Portfolio kompensiert zu werden.

Bei US-Unternehmensanleihen aus der „BBB“-Ratingkategorie ist der „rock-bottom-spread“ für eine Haltedauer von 5 Jahren bei cirka 18 Basispunkten. Für die Berechnung verwendeten wir die historischen Ausfallsraten von S&P und einen marktüblichen durchschnittlichen Wiederverwendungswert nach Zahlungsunfähigkeit (auch recovery value genannt) von 40%.

Da es auch andere Faktoren für den Risikoaufschlag gibt, wie etwa eine Liquiditätsprämie, die Zusammensetzung der jeweiligen Sektoren und der Verlauf der Wirtschaft, handelt der Markt rund 100 Basispunkte höher als der „rock-bottom-spread“. Nichtsdestotrotz ist theoretisch noch ein gewisser Puffer vorhanden für den Markt, der bei Investment-Grade-Emittenten relativ gesehen am größten ist, das High-Yield-Segment erscheint auch in dieser Betrachtung recht teuer zu sein.

Bei Emittenten mit einem Rating von „AAA“ bis „A“ könnte man argumentieren, dass diese auch theoretisch mit negativem Spread zu US-Staatsanleihen handeln könnten (strategisch wichtige Namen wie Microsoft zum Beispiel), sollte das (Über)Angebot an US-Staatsanleihen wegen einem Haushaltsdefizit zu Renditeanstiegen und zu einem Ungleichgewicht von Angebot und Nachfrage führen.

Fazit: Dieses Mal ist es tatsächlich etwas anders

Selbst Analysten bei Investmentbanken blicken derzeit ratlos auf den Verlauf und Stand der Risikoaufschläge. Die aktuellen Niveaus sind in vielen Fällen deutlich unter den Erwartungen für 2024.

Wissend die im Beitrag beschriebenen treibenden Faktoren, kann man den Stand der Risikoaufschläge zum Teil erklären. Unsere „rock-bottom“ Analyse zeigt, dass für „buy and hold“ Investor:innen (oder Produkte wie breit aufgestellte sog. Basketfonds) noch ein gewisser schmaler Puffer im Markt existiert. Die Risikoaufschläge können sich noch etwas einengen bzw. auf diesen Levels verweilen. Doch die Luft ist bereits sehr dünn und Investor:innen laufen Gefahr, bei ungünstigen Nachrichten und einer Korrektur eine negative absolute oder relative (zu Staatsanleihen) Performance zu erleiden. Je nach Nachrichtenlage und Investitionsflows könnte diese Korrektur auch größer ausfallen.

Um auf den Titel zurückzukommen, dieses Mal ist, wie wir gesehen haben, in gewisser Maßen tatsächlich anders. Mit dem Wissen, dass solche Phasen früher oder später zu Ende neigen, sind wir als erfahrene Vermögensverwalter und Fondsmanager mit einer mittel- bis langfristigen Ausrichtung für unsere Kund:innen auf diesen Levels vorsichtiger. Wir prüfen lieber unsere Portfolios für Möglichkeiten, wie wir das Risiko senken können ohne viel Rendite/Risikoaufschlag aufgeben zu müssen, als – um einen bekannten Vergleich zu nehmen – die Party bis zu Ende zu tanzen.

Spreadprodukte: So kann man investieren

Anleger:innen können mit dem Anleihenfonds ERSTE BOND EM CORPORATE in einen breiten Mix an Unternehmensanleihen aus den Schwellenländern investieren, darunter Wachstumsmärkte wie Brasilien, Indien oder Mexiko.

Vor kurzem wurde der Fonds bei den diesjährigen Euro Funds Awards ausgezeichnet: Basierend auf der Performance belegt der ERSTE BOND EM CORPORATE In der Kategorie „Rentenfonds Emerging Markets Unternehmensanleihen in Euro“ jeweils den zweiten Platz über die Zeiträume 3, 5 und 10 Jahre. Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Weitere Informationen zum Fonds finden Sie auf unserer Website.

Chancen und Risiken im Überblick

Vorteile für Anlegerinnen und Anleger

- Chancen auf attraktiven Ertrag durch die interessantesten Unternehmensanleihen der Emerging Markets.

- Weltweite Streuung in Schwellenländer.

- Fremdwährungen überwiegend gegenüber dem Euro abgesichert.

- Risikostreuung durch eine Vielzahl von Anleihen verschiedenster Emittenten.

Zu beachtende Risiken

- Erhöhtes Risiko durch mittlere bis geringe Schuldnerbonität der partizipierenden Unternehmen.

- Emerging Markets unterliegen traditionell hohen Schwankungen.

- Kapitalverlust ist möglich.

- Risiken, die für den Fonds von Bedeutung sein können, sind insb.: Kredit- und Kontrahenten-, Liquiditäts-, Verwahr-, Derivatrisiko sowie operationelle Risiken. Umfassende Informationen zu den Risiken des Fonds sind dem Prospekt bzw. den Informationen für Anleger gem. § 21 AIFMG, Abschnitt II, Kapitel „Risikohinweise“ zu entnehmen.

Hinweise zum ERSTE BOND EM CORPORATE

Weitere Ausführungen zur nachhaltigen Ausrichtung des ERSTE BOND EM CORPORATE sowie zu den Angaben gemäß Offenlegungs-Verordnung (Verordnung (EU) 2019/2088) und Taxonomie-Verordnung (Verordnung (EU) 2020/852) sind dem aktuellen Prospekt, Punkt 12 und Anhang „Nachhaltigkeitsgrundsätze“ zu entnehmen. Bei der Entscheidung, in den ERSTE BOND EM CORPORATE zu investieren, sollten alle Eigenschaften oder Ziele des ERSTE BOND EM CORPORATE berücksichtigt werden, wie sie in den Fondsdokumenten beschrieben sind.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Unternehmensdialoge und Stimmrechtsabgabe – bringt‘s das?

Der Dialog mit dem Management und die aktive Ausübung von Stimmrechten sollen Unternehmen dazu bewegen, umweltfreundlicher und sozialer zu wirtschaften – Engagement & Voting lautet das Stichwort. Doch was bringen diese Maßnahmen überhaupt? Ein Überblick über wissenschaftliche Studien zu diesem Thema liefert interessante Ergebnisse.