Nach dem großen Inflations- und Zinsschock befinden sich die Zentralbanken und die Märkte seit einigen Monaten in einer Findungsphase. Seit Mitte Mai sind die in den Marktpreisen reflektierten zukünftigen Leitzinsen abermals angestiegen. Der Markt erwartet also eine weiterhin restriktive Geldpolitik, wobei der bestimmende Grund dafür die Dynamik bei der Inflation ist. Zwar fallen die Teuerungsraten, jedoch langsamer als gedacht.

In der vergangenen Woche haben die Zentralbanken in den USA und der Eurozone ihre Erwartungen für die Inflation angehoben. Dem entsprechend wurden auch weitere Leitzinsanhebungen in Aussicht gestellt. Immerhin gibt es zumindest einige Anzeichen für einen weiteren Rückgang der Inflation.

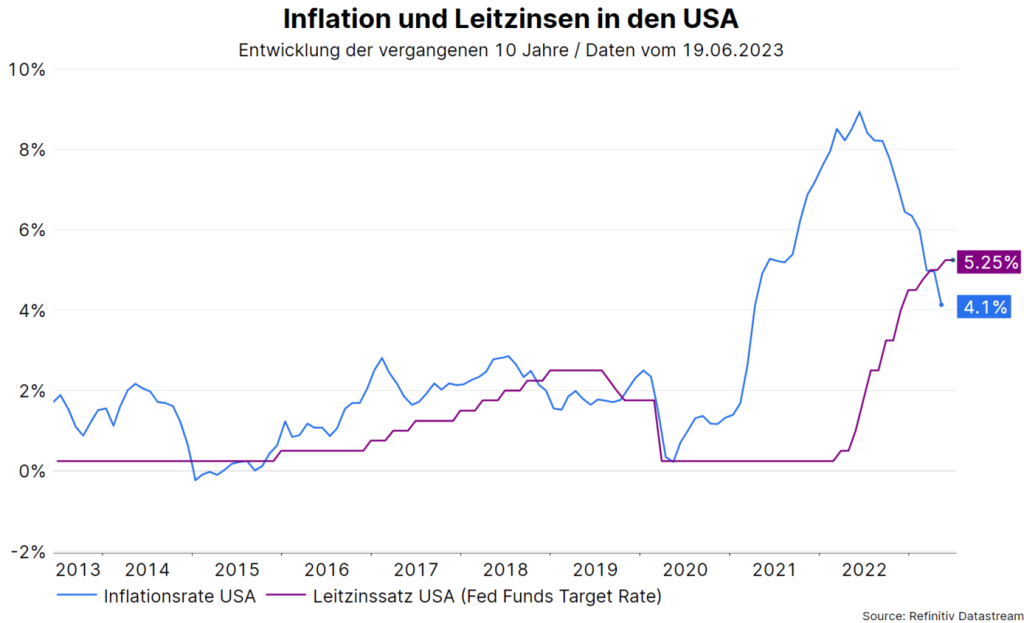

Kein Zinsschritt in den USA

Die wichtigste Zentralbank der Welt, die Fed, hat im Juni die Bandbreite für den effektiven Leitzinssatz bei 5% – 5,25% unverändert belassen. Das, obwohl die Erwartung für die Inflation für das vierte Quartal 2023 auf 3,9% im Jahresabstand angehoben wurde. Die März-Schätzung für den sogenannten Core PCE Deflator hatte sich noch auf 3,6% für das vierte Quartal belaufen.

Auch wenn der Leitzinssatz diesmal unverändert blieb, wurden mehrere Leitzinsanhebungen für die Zukunft angedeutet. Im Durchschnitt erwarten die Sitzungsteilnehmer:innen Ende 2023 einen Leitzinssatz von 5,6% – zuvor lag diese Schätzung noch bei 5,1%.

Streckung der Zinsanhebungen

Dahinter steckt eine Strategie. Je mehr sich der Leitzinssatz einem ausreichend restriktiven Niveau annähert, desto vorsichtiger wird die Zentralbank mit Zinsanhebungen. Denn das Risiko von zu kräftigen Leitzinsanhebungen, die unnötigerweise eine Rezession auslösen würden, soll möglichst niedrig gehalten werden.

Nachdem die Fed das Ausmaß der Zinsanhebungen pro Sitzung in den vergangenen Monaten reduziert hat, wird jetzt der Zinsanhebungspfad zeitlich in die Länge gestreckt. Die Fed hebt nunmehr nicht auf jeder Sitzung die Leitzinsen an. Damit erhält die Zentralbank mehr Zeit, den Effekt der vergangenen Leitzinsanhebungen und der restriktiven Geldpolitik auf das Wachstum und die Inflation besser einschätzen zu können.

Immerhin ist im Monat Mai die Kerninflation im Dienstleistungssektor (Gesamtzahl ohne Nahrungsmittel, Energie und Wohnungskosten) auf den niedrigen Wert von 0,16% im Monatsabstand gefallen. Außerdem sind die Inflationserwartungen der Konsument:innen in zwei Untersuchungen der New-York-Fed und der University of Michigan deutlich zurückgegangen. Auch das verringert die Wahrscheinlichkeit für eine Inflationspersistenz, also dem Verharren der Inflation auf einem sehr hohen Niveau.

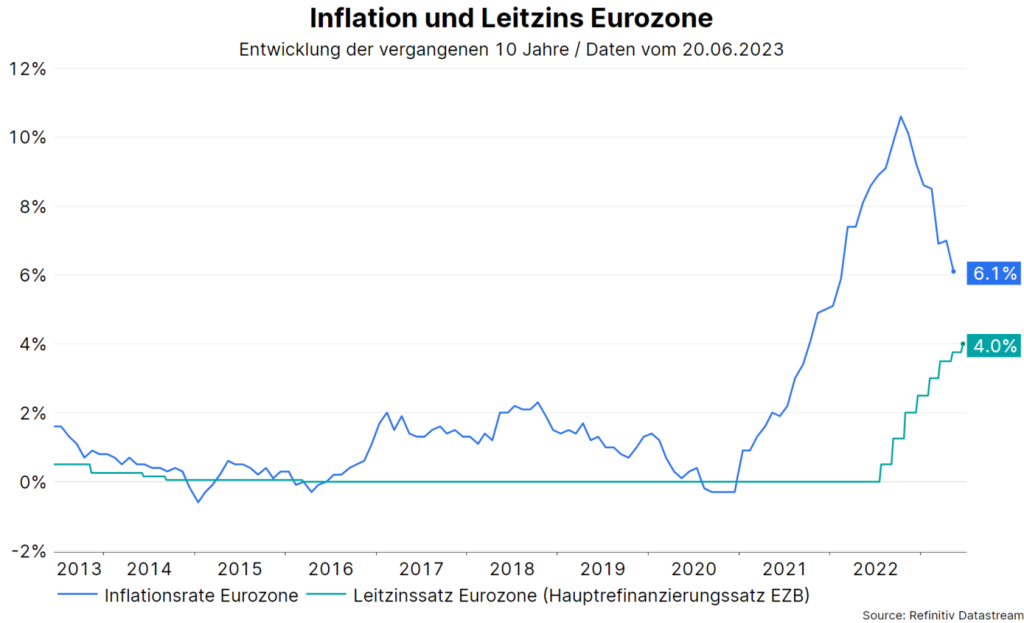

Drei Kriterien für das Vorgehen der EZB

Im Unterschied zur Fed hat die Europäische Zentralbank die Leitzinsen weiter um 0,25 Prozentpunkte angehoben. Der Hauptrefinanzierungssatz liegt nunmehr bei 4,0%. Die EZB richtet ihre Strategie zur Inflationsbekämpfung nach drei Kriterien:

- Wie weit liegt die Inflationsprognose über dem Zentralbankziel von 2%?

Die Zentralbank hat ihre Erwartung für die Konsumentenpreisinflation ohne Energie und Nahrungsmittel, also die Kernrate, für 2025 von 2,2% im März auf 2.3% angehoben. Das ist ein klar kämpferisches Signal – mehr Leitzinsanhebungen sind notwendig. - Der zugrundenliegende Inflationsprozess.

Die Kerninflation ist im Monat Mai zwar weiter gefallen, war mit 5,3% im Jahresabstand aber noch viel zu hoch. Immerhin fällt die Kerninflation im Monatsabstand. - Der Effekt der vergangenen Leitzinsanhebungen auf die Inflation.

Hier ist noch wenig ersichtlich, was wohl in der Natur der Sache liegt. Der Einfluss der Geldpolitik auf die Inflation ist mit erheblicher Unsicherheit behaftet, sowohl hinsichtlich der Stärke als auch der zeitlichen Dauer. Hinsichtlich der EZB-Sitzung im Juli sei eine Leitzinsanhebung jedenfalls sehr wahrscheinlich, wie die EZB-Präsidentin Christine Lagarde meinte.

Weitere Zinsanhebung auch seitens der Bank of England erwartet

Auch für das Vereinigte Königreich (UK) wird von der Bank of England eine weitere Leitzinsanhebung erwartet. In den Marktpreisen wird eine Anhebung von 4,5% auf 4,75% reflektiert. Der treibende Faktor dafür ist der sehr enge Arbeitsmarkt. Die Arbeitslosenrate ist niedrig, das Beschäftigungswachstum liegt über dem schwachen Wirtschaftswachstum und das Lohnwachstum ist nicht mit dem Inflationsziel von 2% vereinbar, weil die Produktivität niedrig ist.

Fazit: „Weiche“ oder „harte“ Landung?

Hinsichtlich der Einschätzung, auf welchem Niveau der Zinsanhebungszyklus der Zentralbanken endet, befinden wir uns nach wie vor in einem Anpassungsprozess nach oben. Zwar fällt die Inflation, jedoch nur langsam. Derzeit lautet die Arbeitsannahme, dass sowohl die Fed, als auch die EZB und die Bank of England den jeweiligen Leitzinssatz um zumindest weitere 0,5 Prozentpunkte anheben werden (auf 5,75%, 4,5% beziehungsweise 5%).

In der Vergangenheit hat eine restriktive Geldpolitik meistens eine Rezession ausgelöst („harte“ Landung). Die Hoffnung auf eine „weiche“ Landung wird durch die fallende Inflation und die Konjunkturindikatoren genährt, die zwar ein niedriges Wirtschaftswachstum aber keine Rezession indizieren. Die nächste wichtige Information werden in dieser Hinsicht die vorläufige Einkaufsmanagerindizes für den Monat Juni für die wichtigen entwickelten Volkswirtschaften am 23. Juni liefern.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Trump on fire!

Die wirtschaftspolitischen Entscheidungen der neuen US-Administration und die aktuellen geopolitischen Entwicklungen sorgen für eine zunehmende Unsicherheit an den internationalen Kapitalmärkten. Handelskonflikte, eine mögliche Schwächung der NATO und eine schwächere US-Wirtschaft sind zentrale Risikofaktoren, die das Marktsentiment derzeit beeinflussen.