Globale Aktien mussten ab Mitte August bis weit in den September hinein Verluste hinnehmen, was vor allem durch die stark steigenden Zinsen bedingt war. Die Renditen der 10-jährigen Anleihen stiegen sowohl in den USA als auch in Europa, nachdem Fed-Chef Powell deutlich machte, dass die Notenbank noch für längere Zeit eine Straffung der Geldpolitik erwartet. In den USA ist die Zinsstrukturkurve mittlerweile invers: für kurzlaufende Anleihen wird mehr Rendite geboten als für länger laufende.

Die steigenden Renditen in Kombination mit den vermehrten Anzeichen einer aufziehenden wirtschaftlichen Schwäche belasteten allen voran Wachstumsaktien. Dies spiegelte sich z.B. in der Underperformance der US Technologiebörse Nasdaq wider. Die zunehmend pessimistische Sicht der Investor:innen fand auch in den Gewinnrevisionen ihren Niederschlag. Während der Monate Juli und August wurden beispielsweise in den USA die Gewinnschätzungen für die nächsten Quartale doppelt so stark nach unten revidiert, als dies im Durchschnitt der letzten 20 Quartale der Fall gewesen war. Ein Umstand, der die Marktentwicklung zusätzlich gebremst hat.

Emerging Asia als Chance für die Zukunft

Hinweis: Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

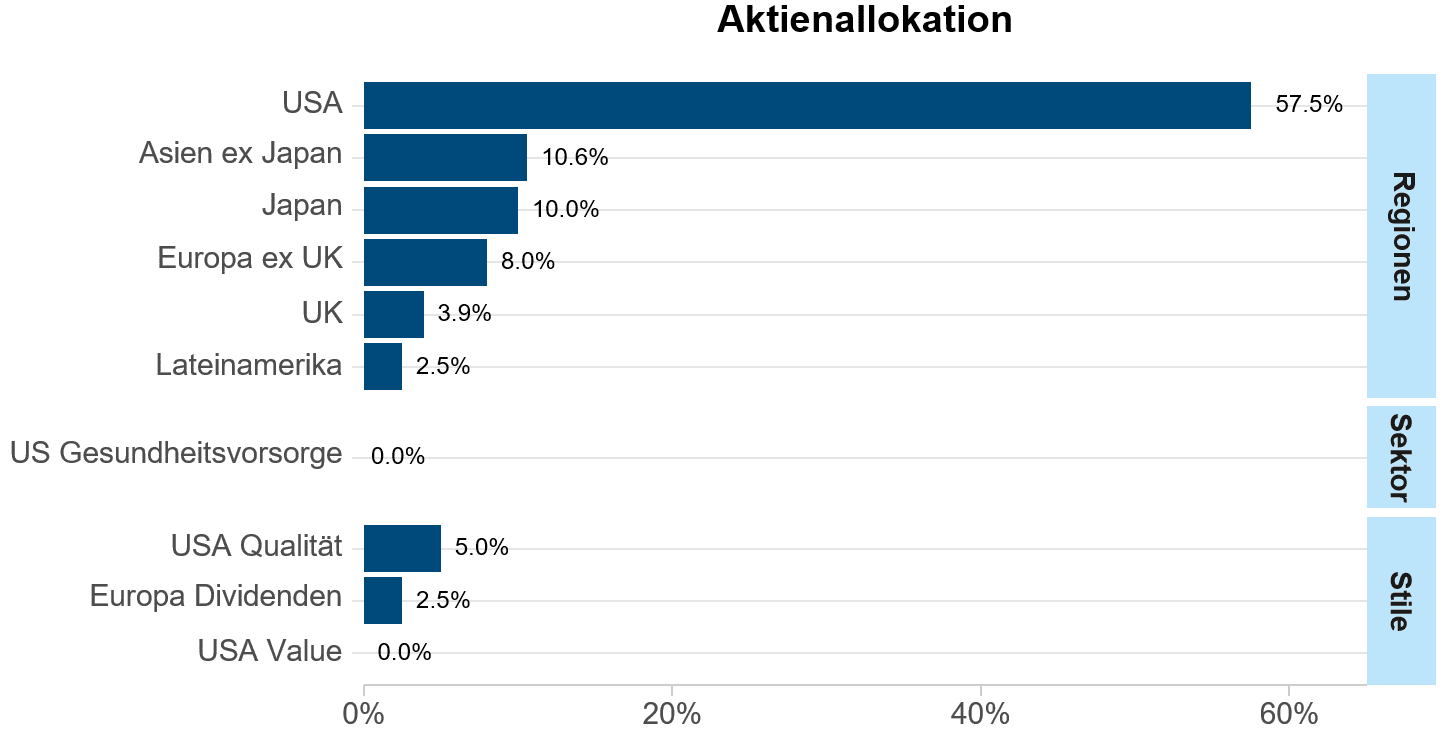

Generell sind wir für Aktien derzeit neutral eingestellt. Basierend auf unseren Modellen und Einschätzungen sieht die taktische Aktienallokation (Stand September 2022) folgendermaßen aus:

- Die Position in US Value wurde von 2,5% auf 0% reduziert

- Die Position in US Quality wurde um weitere 2,5% aufgestockt

- Die Position US Healthcare wurde abgebaut und im Gegenzug wurde Emerging Asia auf 10,6% erhöht

Insgesamt ergibt sich somit folgendes Bild:

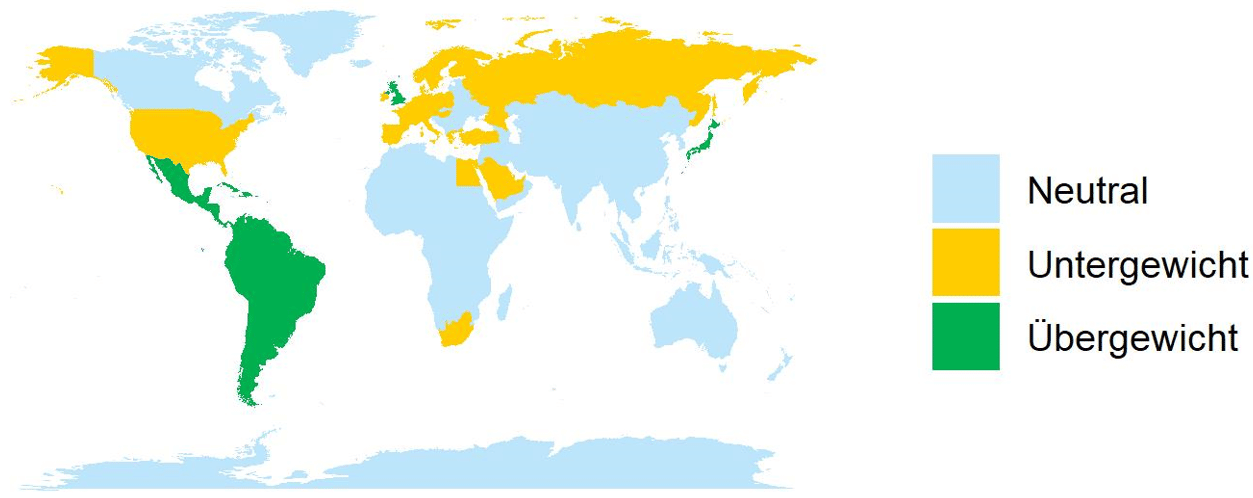

- Wir halten in den USA ein Gewicht von 62,5% (Untergewicht von 2,8%)

- Europa (ohne Großbritannien) ist mit 9,6% gewichtet (Untergewicht von 2,4%)

- Japan ist mit 10,0% gewichtet (Übergewicht von 4,2%)

- Schwellenländer Asien und Lateinamerika sind mit 13,1% gewichtet (Übergewicht von 1,5%)

- Großbritannien ist mit 4,8% gewichtet (Engagement in Europa-Dividenden, Anm.; Übergewicht von 0,9%)

- Auf Sektor-Ebene haben wir derzeit keine aktiven Positionierungen.

Hinweis: Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Sofern in dieser Unterlage Portfoliopositionierungen von Fonds bekanntgegeben werden, basieren diese auf dem Stand der Marktentwicklung zum Redaktionsschluss. Im Rahmen des aktiven Managements können sich die genannten Portfoliopositionierungen jederzeit ändern.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen das Basisinformationsblatt erhältlich ist, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Wichtig: Die im Basisinformationsblatt angeführten Performance-Szenarien beruhen auf einer Berechnungsmethodik, die in einer EU-Verordnung vorgegeben ist. Die künftige Marktentwicklung lässt sich nicht genau vorhersagen. Die dargestellten Performance-Szenarien zeigen nur mögliche Erträge auf, basieren dabei aber auf den Erträgen in der jüngeren Vergangenheit. Die tatsächlichen Erträge könnten niedriger ausfallen als angegeben.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz.

Bitte beachten Sie: Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu. Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung und berücksichtigt weder die Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen, noch unterliegt sie dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit den vermittelnden Sparkassen und der Erste Bank verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Druckfehler und Irrtümer vorbehalten.

Ölpreise-Höhenflug: Wird der Ausstieg aus fossilen Brennstoffen beschleunigt?

Nachdem der Ölpreis in der Vorwoche auf den höchsten Stand seit 2008 geklettert war, wollen die Staaten ihre Abhängigkeit von russischen Erdöl- und Erdgaslieferungen beenden.

Überblick Märkte

Nach einer neuerlichen Aufwärtsphase an den Risikomärkten von Anfang Oktober bis Mitte November traten vermehr Unsicherheiten ins Rampenlicht. Auslöser waren einerseits die Entdeckung der Omikron-Variante des SARS-CoV-2 Virus aber auch Meldungen über die zuletzt stark gestiegene Inflation und eine straffere Geldpolitik in den USA. Mittlerweile deuten einige Zentralbanken Zinserhöhungen im Laufe des nächsten Jahres an. […]

Investieren – eine langfristige Geschichte

Wir haben einige außergewöhnliche Jahre erlebt, wenn wir über die Performance von Aktien und Multi-Asset-Anlagen sprechen. Die Zinssätze waren niedrig, die Volatilität – d. h. die durchschnittlichen täglichen Kursschwankungen – war vergleichsweise gering. Wie sieht die Situation heute aus?